换帅、降价、起诉,良品铺子不愿「坐以待毙」

作者 | 刘艺晨

编辑 | 谢芸子

继换帅、降价后,良品铺子又丢出第三枚炸弹,将曾经的被投企业“赵一鸣”告上了法庭。

今年4月,良品铺子旗下子公司广源聚亿,以4500万元买入赵一鸣零食3%的股份,又在半年后以1.05亿元卖出。11月10日,在广源聚亿转让股权的22天后,赵一鸣与零食很忙宣布战略合并,并在当日完成了工商变更登记。

对此一无所知的广源聚亿,最终以“合作期内刻意隐瞒重大事项,损害小股东知情权”为由,于11月27日正式向人民法院提起诉讼。

从整个行业的角度来看,良品铺子与赵一鸣的摩擦,只是传统零食专营店与量贩店冲突的缩影。身处激战正酣的零食赛道,良品铺子的焦虑肉眼可见。

不久前,良品铺子刚宣布实施成立以来最大规模的降价计划:300款产品平均降价22%,最高降幅45%,主要集中在成本优化但不影响品质以及复购率高的零食产品上,类型包括肉类、坚果等爆款。

良品铺子称,公司将通过供应链提效、成本优化等手段提升经营效率,同时缩减长尾SKU、集中资源打造差异化创新产品,最终实现“主销大众价位的产品以及引流产品占据80%以上”。

消息落地后,资本市场给予了热切回应,良品铺子两度涨停。不过,摆在公司面前的现实问题还有很多。

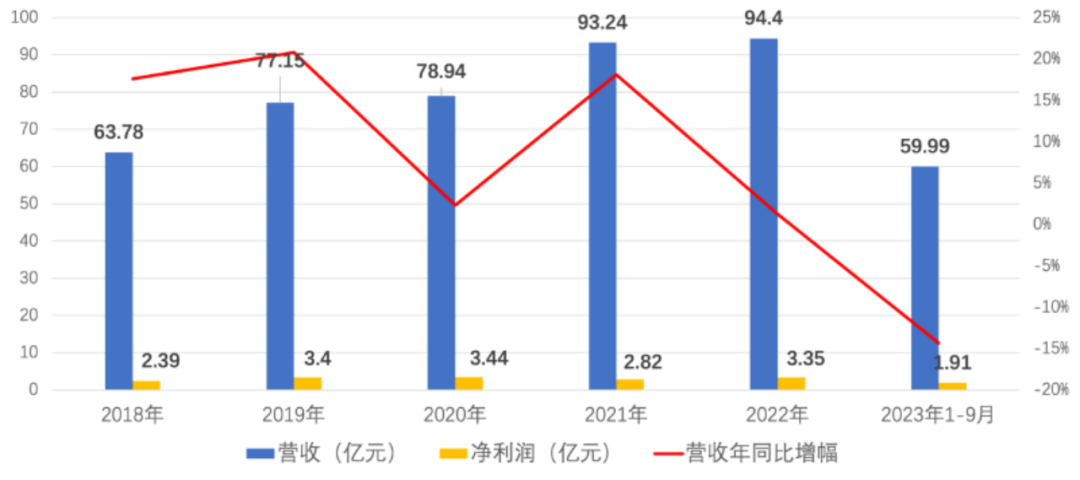

图注:良品铺子近年业绩表现,36氪制图

01 内外交困,降价求生

“当下,摆在我们面前的已不仅是活得困不困难的问题,而是活不活得下去的问题。”

不久前,新任公司董事长杨银芬在内部全员公开信中直言,成立了17年的良品铺子存在“机构臃肿、人浮于事,官僚主义、本位主义”。体现在外部,就是发展滞缓,规模、盈利能力下降。

财报数据显示,2020年至2022年,良品铺子营收增速分别为2.32%、18.11%和1.24%,对比上市前大幅放缓。进入2023年,公司业绩更是接连下挫,三季度仅实现营收20.13亿元,同比下降4.53%;归母净利润为199.84万元,同比降幅高达97.88%。

从行业层面看,休闲零食赛道已迈入平价周期,主打性价比的零食量贩渠道成为行业发展的主旋律。

华泰研究数据显示,2021年至2022年,全国量贩零食店数量均有超100%的增长速度。截至2023年上半年,全国量贩零食店数量或已超过1.6万家。

异军突起的零食量贩店,给行业带来的压力不容小觑。良品铺子曾在中期业绩会上透露,在湖南、江西等零食量贩发展较快且开店密集的市场,对其业绩的影响达到30%左右影响,经过3至6个月经营,江西、湖南的店均才缓慢回升。

内外交困的良品铺子,的确到了不得不变革的节点,但降价给业绩带来的实际影响并不明显。

据良品铺子透露,此次降价主要面向线下渠道,涉及产品不足整体SKU数的五分之一,上半年在线下门店渠道的收入仅占总营收的13.5%。

中国食品产业分析师朱丹蓬告诉36氪,良品铺子回归性价比的举动,短期内或带来门店流量的提升,中长期将一定程度地提升品牌效应和粉丝效应,“头部品牌宣布下调价格后,可能会带动整个行业的降本增效。”

不过,在香颂资本董事沈萌看来,零食市场价格体系结构性下调后,降价并不会为品牌带来绝对份额的增长,只能维持现有规模的相对稳定。

事实上,在良品铺子宣告降价前,“以价换量”就已成为行业心照不宣的选择。

2022年,三只松鼠就已开始实施“高端性价比”战略,盐津铺子也将产品定位的表述改为“低成本之上的高品质+高性价比”。东兴证券研报显示,今年双十一期间,良品铺子、三只松鼠、百草味三大品牌在天猫和京东的件均价同比下降超过10个百分点。

这些似乎意味着,整个行业已向着注重性价比的低价策略倾斜。在早已习惯了内卷的零食行业,降价能带来多少增量,也有待观望。

沈萌还表示,优化供应成本意味着压制品牌和供应商的收益空间,如果不能提升供应链运转效率,反而会对自身业绩、供应链的稳定性造成影响。

02 高端化“弯路”,周期更迭之殇

时间退回2019年,中国休闲食品市场正处于快速发展时期,市场规模刚突破万亿大关,却尚未出现一家年营收破百亿的企业。

彼时,线上流量增速放缓,曾经仰仗电商红利实现高增长的代工零食企业们,也都在为自己寻找出路,良品铺子则率先喊出“高端化”。

从生产模式看,良品铺子长期依赖“代工+渠道”的轻资产模式,的确实现了高周转、提高了企业面对市场需求变化时的灵活性。

2020年2月,良品铺子顶着“高端零食第一股”之名上市,创下了15连板的佳绩;持仓其公司股票的基金更是从2020年一季度的4家飙涨至四季度的81家。

但随着SKU的扩充,产品同质化、对供应链掌握弱的问题相继暴露。历史上,良品铺子就曾爆出“鸡肉肠生蛆”“鸭脖发霉”等食品安全事件。站在消费者的视角下,良品铺子的“高端化”,也似乎只停留在了营销表面。

招股书显示,2020年至2022年间,良品铺子的营销费用由12.88亿元上涨至17.59亿元,销售费用率在20%左右。相比之下,公司2022年仅在研发方面投入5055万元,占总营收比重不足0.5%。

从结果看,高端化不仅未能提升企业的盈利水平,反而给市场留下了“零食刺客”的印象。且在销售费用的拖累下,良品铺子近年的毛利率维持在28%至29%,在同类企业中处于中低水平,净利率水平更是一路走低。

同时,良品铺子针对特定人群推出的细分子品牌,也没有激起太多水花。其中,儿童零食子品牌“小食仙”,最近一次业绩更新还停留在2022年中报,聚焦健身人群的零食品牌“良品飞扬”,2021年就没有了消息。

究其根本,身处门槛低、高度分散的零食赛道,良品铺子们仅靠营销建立起品牌护城河,难以实现长期发展。而在疫情三年的黑天鹅事件后,人们的消费行为回归理智,可选消费品板块连续走低。

面对蓬勃发展的下沉市场,良品铺子也推出了自有品牌“零食顽家”,布局零食量贩赛道。目前,零食顽家仍聚焦湖北市场,规划今年新开店500家,尚未实现规模效应、整体利润率处于持平状态。

截至三季度末,良品铺子年内新开门店522家,加盟门店净闭店199家,距离年初定下的千店目标还有一定的距离。

二级市场上,2022年初至今,盐津铺子股价涨幅接近30%;良品铺子、三只松鼠则接近腰斩,总市值只有盐津铺子的六成水平。宣布降价后,良品铺子于上周一斩获两连板涨停,之后逐步回归冷静,周五当日收跌4.45%。

总的来看,零食行业的前路依然充满诸多不确定性因素,但能肯定的是,整个行业始终在朝着提升供需匹配效率的方向演进。

对于当下的良品铺子,在加速梳理思路后,能否真正改进盈利效率、提升创新研发能力、踩中消费者的真实需求,才是穿越周期、重新获得资本市场信心的关键。