2024年零售业新风向:折扣店崛起,会员店奔跑

说到2023年零售业的一个典型现象,就是大卖场的日子不好过,但折扣店却异军突起,仓储会员店加速开店。

2023年即将过去,而这一年,中国零售业正卷入低价、折扣竞争的大潮。

首先是电商平台,大打“低价”战。从今年双11就可以感受到,各大平台都在打“低价”。马云提出了要重新回归淘宝。接下来是淘宝,而不是天猫的机会。而京东同样打出低价牌,推出“百亿补贴”等频道。

再看商超,头部玩家纷纷加入折扣大军。从盒马大力推动折扣化转型,再加上盒马奥莱加速开店,叮咚买菜也探路奥莱店。德国平价超市奥乐齐ALDI计划在中国继续开设数百家分店,仅在上海地区,奥乐齐ALDI就有可能开设500至600家门店等。

再比如零食赛道,零食折扣店今年在全国范围内遍地开花,品牌门店扎堆出现,预计到2025年,零食折扣店数量可达3万家。这也刺激了零食赛道的老玩家们,如三只松鼠、良品铺子等都开始降价,让利求生。

还有一个业态就是会员店,会员店的老牌玩家也开店“加速度”,山姆预计未来每年都有6至7家新店开业,而盒马X会员店也达到10家。会员店竞争同样激烈,今年盒马X会员店和山姆会员店的“价格战”就冲上热搜。

根据凯度消费者指数发布的《2023年中国购物者报告》来看,中国快速消费品行业在2023年前三季度迎来温和复苏,消费者对健康、高性价比和独特性产品的兴趣与日俱增。

《报告》还提到,大卖场的市场份额继续下降,一些连锁大卖场甚至决定关闭其在全国各地表现不佳的门店。不过,得益于购物者数量的增加和购物频率的提高,大卖场业态中的仓储会员店实现了58%的强劲增长。

“折扣店的崛起,更加证明了当前消费环境下,理性消费占据主导。而会员店的备受青睐,又反应出消费者对创新产品、高性价比、自有品牌产品的需求旺盛。而带给传统商超的考验就更大。零售业市场竞争明年将全面加剧。”零售商业评论主编表示。

折扣店:会成为零售主流业态之一

从消费市场角度看。消费者越来越理性,从冲动消费-理性消费,性价比商品成为首选。

根据艾瑞发布的《2023年中国消费者洞察白皮书》显示,在购买产品过程中,不冲动是越来越多的消费者已经具备或正在靠近的一种品质。他们会给自己一段冷静时间,仔细从多个维度评判此刻购买这个产品是否值得,避免冲动消费。当确定某个超过自己预算范围的产品确实符合自己的喜好时,有接近60%的消费者会等待降价,也有26%的消费者会选择适度消费、为爱买单。

“购买日常消费品,以前基本是喜爱的商品闭眼入,但现在是性价比优先考虑。多平台比价成为一种常态。”一位典型上班族白领向我们表示。

价格敏感度日渐提升,这也推动了折扣店市场的快速发展。中研普华产业研究院发布的《2023-2028年中国折扣商店行业竞争分析及发展前景预测报告》显示,2021年,我国折扣零售行业市场规模达1.62万亿元,近五年CAGR(复合年均增长率)为4%,目前处于扩张期。

从商家端来看。满足消费折扣化需求,更多商超涉足折扣店。

我们以盒马为例,盒马今年10月开始推行全新的采购模式,启动“折扣化”变革,提升商品价格竞争力。盒马鲜生线下门店的5000多款商品价格下调,多个品类商品设置“线下专享价”,价格普遍降低两成。盒马官方还发文宣布,不是短期促销,而是长期有效。计划覆盖全国超过350家门店。未来,折扣化改革还将扩展到线上。

据悉,盒马“折扣化”主要通过垂直供应链建设降低成本。未来,盒马的鲜品部包括水产、肉禽蛋、水果、蔬菜等和成品部都将进行垂直供应链建设。其中鲜品部会以基地为核心,成品部会以工厂为核心。

盒马侯毅特别强调,折扣经营模式背后是垂直供应链。我们的自有品牌以及OEM/ODM采购体系都是这个模式,我们准备彻底放弃原来的KA模式。

不仅如此。盒马还在大力发展奥莱体系,从软折扣走向硬折扣。从2021年10月入局的盒马奥莱,已经渗透更多社区。今年11月,盒马曾经透露,盒马奥莱在上海已有60多家门店,马上就要开到100家店。

可以看出,盒马把“折扣化”这张牌,已经打上了自己的标签。但市场上,“跟牌”的玩家也大有人在,越来越多的商超也加入折扣大军。

比如永辉超市在全国范围的门店中增设“正品折扣店”,并同步在线上App/小程序增设折扣专区,提供食品、用品惊喜折扣价。并在其旗下门店大范围地复刻、嵌入这一模式,在向门店引流的同时,对长久的控制成本形成新的挑战。

而物美在2022年就开出首家折扣店“美淘”;胖东来也开出“批发集市”。此外,家家悦、华冠、人人乐等商超也都有探索折扣店模式。而最近,叮咚买菜也推出了“叮咚奥莱”,基于既有供应链与商品开发能力,试水社区超市业态。

「零售商业评论」观察到,折扣店业态并不是新业态,在欧美、日本等市场其实很早被验证。折扣店也被证实是零售业态的终极竞争。

但是对于中国市场而言,可以判断,折扣店的发展处于初期阶段,但中国折扣店市场规模在不断扩大,消费者对价格敏感度提高,折扣店迎来发展浪潮。

几个点来看。传统商超转型,原本商品供应链和物流体系都非常成熟,折扣店也要满足越来越多样化需求。

折扣店开始注重线上线下融合,提升品牌曝光度,同时,线上渠道也为折扣店提供了更大的市场覆盖面。

本土折扣商家崛起。一些本土折扣商家通过不断改进服务和优化产品结构,逐渐在市场中崭露头角。它们通过本土化运营和对当地消费者需求的了解,取得了一定的竞争优势。

当下,除了各大传统商超探索或发展折扣模式,很多细分领域的折扣店也迅速崛起。如主打尾货折扣店的好特卖、嗨特购等;零食折扣店玩家好想来、零食很忙、零食有鸣等。

以好特卖为例来看。自2020年4月开出第一家店以来,好特卖短短几年间已经发展到720家门店。

好特卖每年进入仓店的有10万个SKU。最后的定价全在AI。AI可以根据预测产品动销速率以及门店目前品类缺失情况进行定价。

“我不认为创新是失败的,因为我们发现在传统渠道貌似销售不好的产品,在好特卖却卖得特别好。所以需要好特卖这样的渠道帮助大家消化。”创始人张宁表示。

「零售商业评论」认为,折扣店还会加速扩张。折扣店模式通过高性价比优势,能聚集相当一部分的特定消费人群。目前也在朝着差异化和创新产品的角度进行。折扣店也会逐渐成为主流业态之一。

但是折扣零售,要做起来,并非易事。比如对零售商垂直供应链的能力是大考量。要全面打通整个供应链,门店数和动销能力要有足够基础,才能取得供应链的话语权。

会员店:高速开店期,市场远未饱和

我们再谈下第二个业态,会员店。当前的一个现象是传统大卖场处于水深火热,连锁大牌都相继陷入闭店潮,而另一面则是会员店的开店热。

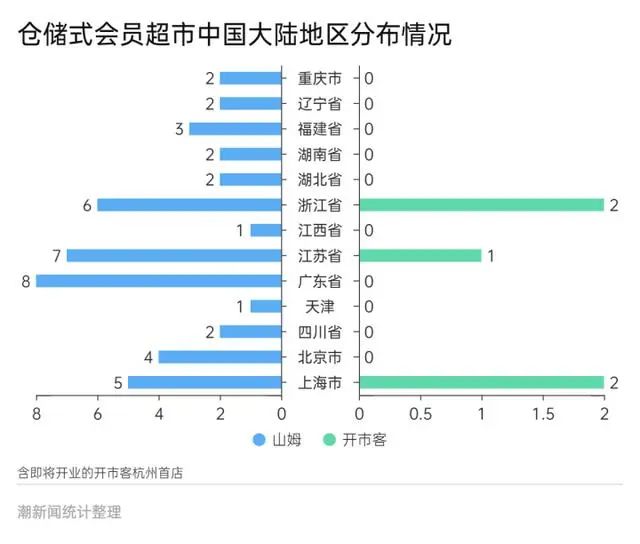

目前Costco开市客在中国内地已开设5家门店,分别为上海闵行店、上海浦东店、苏州店、宁波店及杭州店,深圳店将于明年1月开业。再加上南京店,明天中旬,Costco开市客门店数将达到7家。

而它的老对手山姆开店速度更快。沃尔玛中国微信号近日公布,目前山姆在中国有46家门店,预计未来每年都有6至7家新店开业。

山姆持续保持了它在市场的竞争优势。目前其在全国25个城市开设了门店。山姆中国业务总裁文安德此前表示,山姆在中国的发展势头不错,来自中国的会员反馈也非常好,因此山姆对于未来在中国的发展非常有信心。

(图源:潮新闻。截至2023年8月23日)

今天会员店模式在中国加速度。山姆、麦德龙、Costco在加快步伐,盒马X会员店、FUDI、高鑫零售M会员店等也加入赛道。

根据高鑫零售发布的2024财年中期业绩报告显示,截至2023年9月30日,高鑫零售共有485家大卖场、19家中型超市以及1家M会员店。其中,M会员商店今年4月在扬州开出全国首店,截至报告期末付费会总数已达到近10万,2024下半财年,分别位于南京和常州的两家自有门店将被改建成M会员店。

高鑫零售林小海表示,三年内会新开M会员店15家以上。“对于会员店模式,我在第一年没有给团队下利润目标,只下了两个指标:一个是会员数量,一个是续卡率。实际上,我们会员店模式3年内不打算盈利。”

而会员制商超麦德龙也在不到两年的时间内,已开出了24家会员店,会员数量达到近500万,去年付费会员增速超过了50%。仍在通过不断考察和评估中国各城市的市场情况,择机扩增会员门店。

国内本土会员店代表的盒马X会员店,数量达到10家,分布于北京、上海、南京、苏州等地。盒马X会员首店于2020年10月在上海开业,3年时间近300万付费用户。

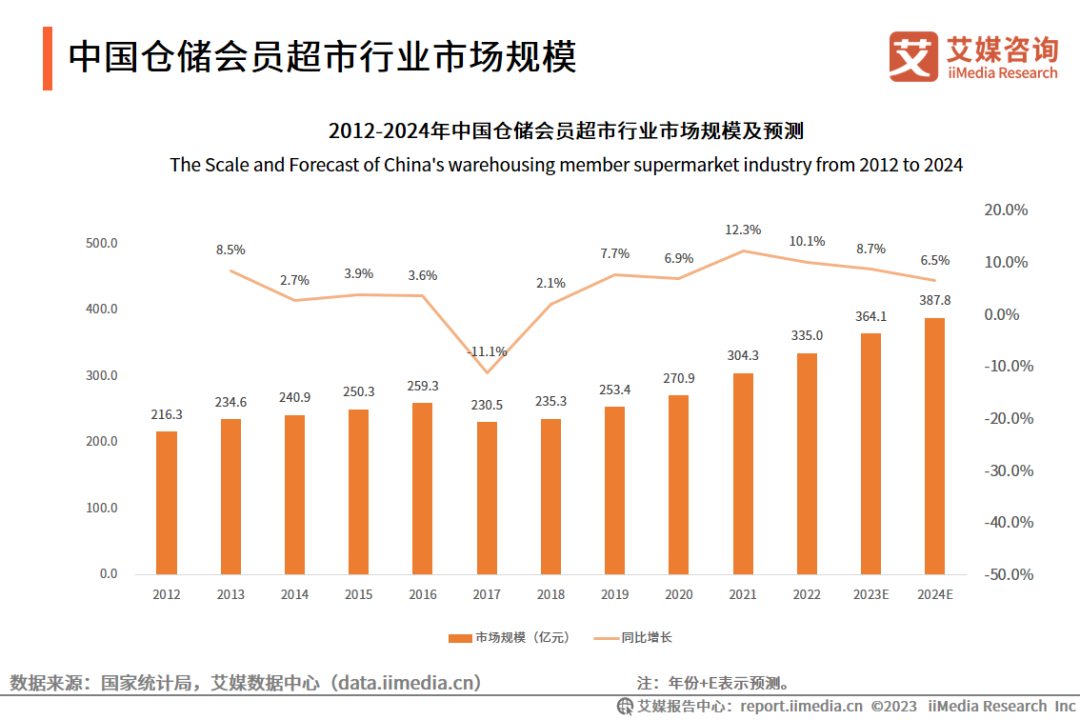

iiMedia Research(艾媒咨询)数据显示,2012-2022年中国仓储会员超市行业市场规模始终保持在200亿元以上,2022年同比增长10.1%,市场规模达335.0亿元,预计2024年将达387.8亿元,中国仓储会员超市行业在众多市场参与者的推动下有望获得持续增长。

接下来的竞争在哪里?我们认为从几个点看,首先还是供应链。会员店的SKU少,一般精选在4000个左右,基本上同品类的商品都只有极少的sku。5%-10%的商品种类要满足绝大部分会员需求。所以,每款商品的选择对于采购来说,都是极强的考验。

“供应链上探,是很难做到的。这需要上游多方供应商协同。但优势在于,作为独家商品,能提升会员价值,这是独一无二的。对于供应商来说,一旦成为爆品,销量也非常稳定。”咨询的一位零售供应商向我们表示。

而山姆聚焦细分单品的策略,采购也绝不是简单地引入商品,更是利用会员洞察、自身的经验和与供应商合作推出新品。Costco同样是采用超低SKU+规模采购+严选模式的运营策略,只保留性价比高的2-3个商品上架。将SKU做到极致,通过大批量采购取得竞争优势。

还有一个关键,以往的会员店核心依赖线下门店,但现在即时零售也是竞争筹码。根据我们观察,目前即时消费已经成为一大主要趋势,就考验商家的云仓密度和自有或第三方即时配送的能力。

当然,会员店最终服务的对象是会员,考量的指标也在会员。会员店在接下来的2-3年的抢滩势头还会加剧,整体会员数量将在短期内激增,对于会员店商家而言,如何提高会员的复购和粘性,将是硬性指标。