昔日“零食一哥”,卷铺盖过冬

文字:史悠绮 数据:史悠绮

编辑:张晨阳 设计:郑舒雅

运营:苏洪锐 监制:李晶禹

良品铺子最近事有点多。

先是11月27日,良品铺子发布公告,宣布将实施品牌成立17年以来首次最大规模降价,300款热销产品平均降价22%,最高降幅达45%。

然后是和零食量贩店赵一鸣零食公然开撕,陷入诉讼风波。

种种迹象表明,曾经以“零食高端化”为傲的良品铺子,似乎必须要放下身段,做些改变才能活下去了。

创始人杨银芬此前就在公开信中提到:“良品铺子要把成本降下来,实现价格亲民,大家都觉得贵,那就必须改变,不变就会死”。

吐槽贵价之外,《DT商业观察》更好奇:良品铺子到底怎么了?“贵价”这条路,为什么曾经走得通、现在走不通了?

街边零食铺,吃到电商红利

2006年8月,良品铺子在武汉广场对面开出了第一家门店。

和大多数街边新开的小店一样,刚开业的良品铺子,面积只有30平米,总共也就4位员工,而做推广的方式也很接地气——由如今刚卸任董事长不久的杨红春,带领着店员们在门口请行人免费试吃。

在那个消费者买零食主要还去楼下小卖铺和商超零食货架的年代里,良品铺子“把全世界的美味零食带到顾客家门口”的零食集合店形式,算得上是一种模式创新。

在当时,相似模式的品牌只有来伊份,但来伊份的门店集中在江浙沪,而良品铺子在武汉,二者又都是线下渠道,所以并没有正面竞争。

在这种具有新鲜感的新模式之下,良品铺子先在武汉打出了知名度,然后以武汉为核心,在华中地区密集开店。

不过,良品铺子真正实现飞跃,靠的是电商。

2012年,良品铺子成立了电商公司。这一年,可以说是零食品牌间的第一轮新老交替的洗牌。

一边是入局线上渠道不到两年的百草味,在2012年线上销售额已经达到1.4亿元。

另一边,则是还主要依靠着传统渠道的老牌零食品牌旺旺,在2013年市值冲破1700亿港元的最高点后,陷入了连续三年的负增长。

而在2012年押注电商的良品铺子,靠着电商实现了从一家地域零食品牌,到未来零食行业巨头的飞升。

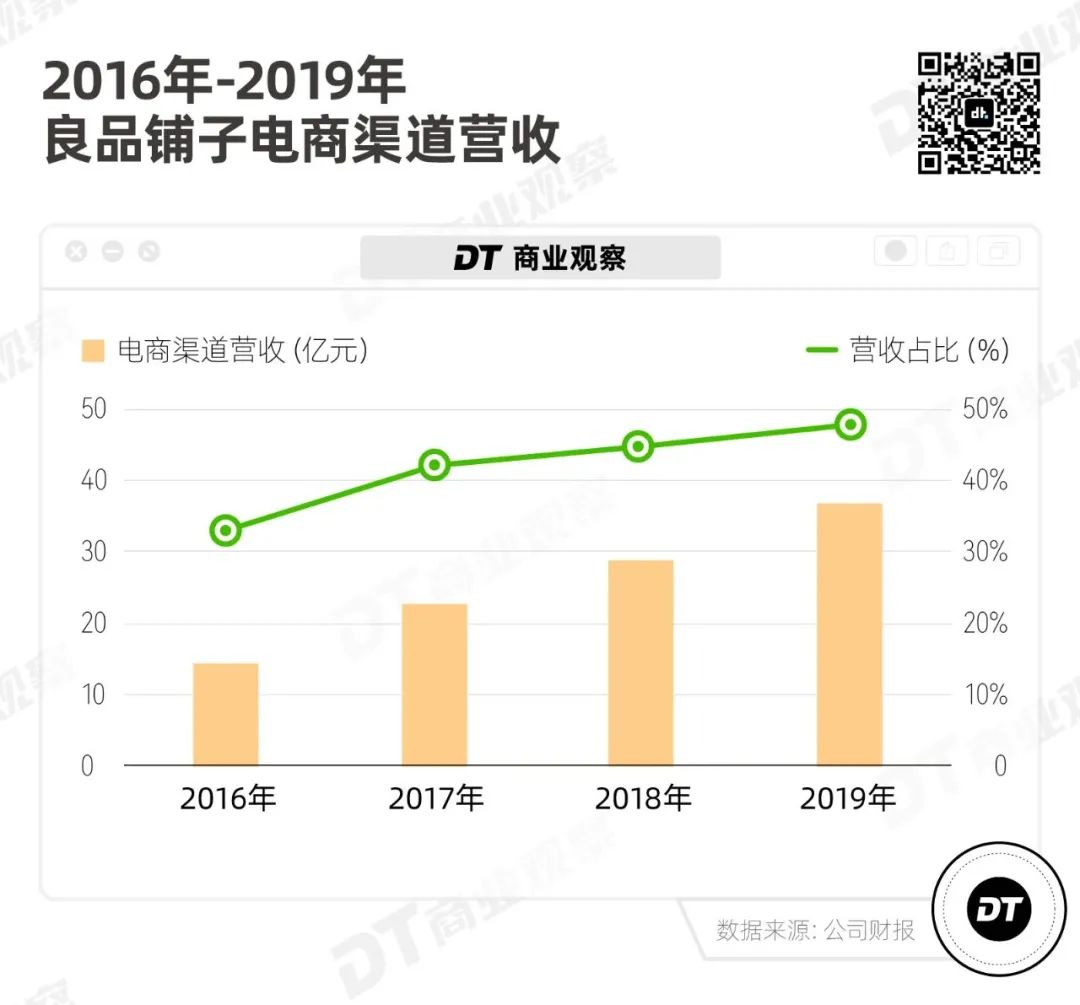

2015年,良品铺子线上销售额超过8.2亿元。2016年,良品铺子斩获双十二休闲零食类目第一的头衔。根据良品铺子招股书,在2016-2019年间,公司主营业务中,线上收入占比从33.69%上升至48.58%。

在乘着电商起飞的阶段里,良品铺子甩开了仍然主要依靠线下渠道的来伊份,但同时也迎来了新的对手——主攻电商平台的三只松鼠。

2019年,良品铺子营收为77.1亿元,来伊份和三只松鼠的营收则分别是40亿元和102亿元。

良品铺子,靠“高端”突围

从营收来看,2022年之前,三只松鼠始终压着良品铺子一头。

而身在老二的位置上,良品铺子希望通过瞄准特定人群,在品牌定位上打出差异化。

从2015年开始,良品铺子就通过合作综艺、影视剧植入等方式,向特定人群进行营销。从《爸爸去哪儿3》到《创造营2019》再到《披荆斩棘的哥哥》,又从《欢乐颂2》到《恋爱先生》和《沉默的真相》等等,良品铺子瞄准的就是品牌主要消费群体的——18-40岁的年轻妈妈、精致白领。

然而尴尬的是,以上营销方式,在三只松鼠身上也能看到。比如,被植入《欢乐颂2》的是良品铺子,而在《欢乐颂1》中,当“欢乐颂五美”被困在电梯中时,杨紫饰演的邱莹莹开口就是“有我最喜欢吃的三只松鼠”。

良品铺子需要一个新故事,一个能和其他品牌拉开差异的新故事。

2019年,当三只松鼠顶着“国民零食第一股”的头衔风光上市时,良品铺子在同年1月宣布:品牌要走向“高端零食”的定位。

为了走向“高端”,良品铺子先是换掉了画风卡通的LOGO,换成了简洁的文字图案。同时,又牵手时尚圈摄影师陈漫,拍出了“零食大片”。

在门店选址上,良品铺子将门店密集地扎进购物中心里。

根据2019年媒体对良品铺子开发中心负责人陈章威的采访:截至2019年7月1日,良品铺子已经有超过800家商场店,而2019年上半年新增的200家门店店,70%都分布在购物中心里。

对于消费者而言,高端化最明显的体现,可能是越来越精美的包装和越来越贵的价格。

我们对比了主要零食品牌的人均消费,降价之前的良品铺子客单价达到56.5元,高于来伊份、三只松鼠等品牌,在以上零食品牌中居于榜首。

以良品铺子热销的“脱皮香瓜子”为例,在此次降价之前,一袋120g卖到了10元以上,而产品相似的洽洽白瓜子,500g到手价只要15.8元。

“一袋十几块,随便买买就上百了,但一袋没多少东西”可能是大多数人对良品铺子的感受。

这种以贵价、LOGO/包装精美、门店高大上为主要体现的“高端”,在推行之初,确实有相当一部分人买单。

尼尔森调研显示,截至2019年10月,全国重点一二线城市消费群体中认可良品铺子具备“高端零食”特性的消费者占比达47%。

人们为什么购买呢?

一种解释是,在“高端”的营销下,确实相信良品铺子的品质和品牌力。

另一个答案可能是:觉得“有面子”,可以送礼。

在小红书上,有不少晒出收到“良品铺子”作为公司福利的笔记,标题和评论中,不乏:朝哪个方向磕头能遇上这样的老板、神仙公司.......

2022年,良品铺子在财报中指出团购业务营业收入同比增长53.49%,主要靠的就是将产品用作“礼品”的销售场景。

也就是2022年,良品铺子营收超过三只松鼠,成为休闲食品行业的一哥。

当上“一哥”后,良品铺子不是高枕无忧

坐上零食届王座的良品铺子,并非高枕无忧。

正如前文描述的那样,对于消费者而言,良品铺子的“高端”体现,更多集中在门店、包装和广告上,而不是产品本身。

从生产链条来看,做“全品类”的良品铺子,本质上走的是“品牌+渠道”的路子。在业务流程上,良品铺子采用OEM模式——也就是公司负责探索产品品类、研发新品,而加工环节则由认证供应商提供。

2022年,良品铺子全渠道SKU达到1655个,全年上新产品达到603款,但是良品铺子的研发费用率一直在0.6%以下。

“每日黑巧”的创始人曾在一则采访中分享道,采用OEM模式的国货零食品牌们之前普遍存在着“共享供应链”的情况。当同一家代工厂与不同品牌建立合作,一款爆品出现后,很快也就会被其他家抄袭,最终,产品又落入同质化的局面。

换句话说,良品铺子的零食是找代工厂生产,然后贴牌售卖。不仅在产品口味上难以实现差异化,品质也难以保证。

去年,良品铺子曾因月饼产品吃出塑料纸而被“挂”上热搜。截至2023年12月14日,在黑猫投诉上,良品铺子相关投诉达到2210条。

更要命的是,卖这么贵的良品铺子,利润率却不高。

对比国内主要上市休闲食品公司,2022年,良品铺子营收比洽洽食品高,但利润率几乎只有洽洽的四分之一。

“高端”的良品铺子,卖不动了

时间来到2023年,良品铺子的日子真不好过了。

从财报来看,2023年Q1-Q3,良品铺子总营收59.99亿元,同比减少14%;归母净利润1.91亿元,同比减少33%,其中Q3归母净利润0.02亿元,同比减少98%。

昔日“零食一哥”如今走向生死考验,哪里出了问题?

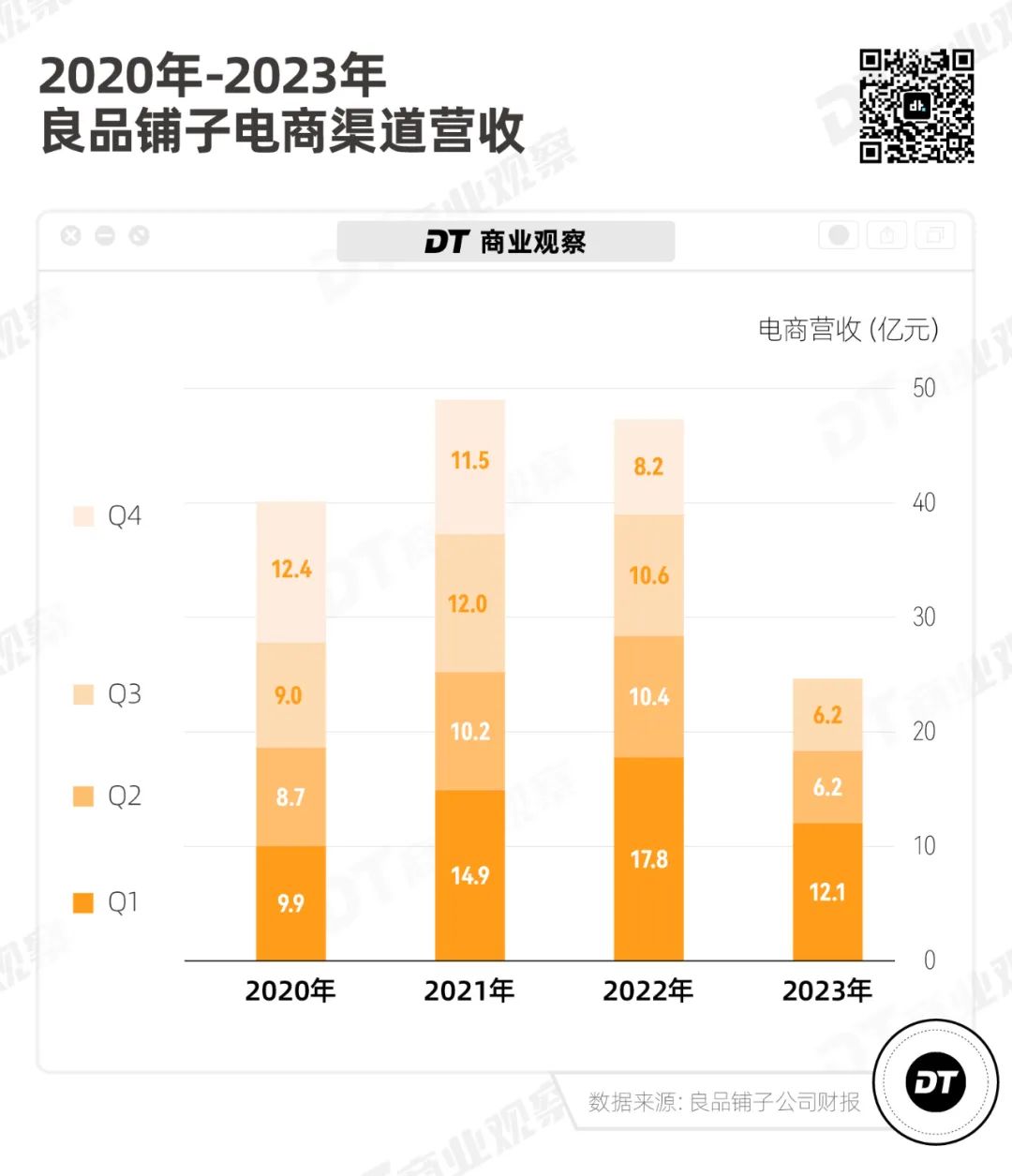

首先,是电商的失速。从去年开始,良品铺子的线上渠道营收就已经展现出了疲态。

2022年,良品铺子电商渠道营收46.98亿元,同比下降3.3%。而到了2023年,电商的失速仍在继续。

电商的乏力,并不只是良品铺子遇到的问题。更倚重线上渠道的三只松鼠同样日子不好过:今年上半年,三只松鼠在天猫系和京东系电商平台营收分别同比下降29.49%和41.11%。

一方面,电商快速发展的红利时期过去,流量增速变缓是必然。

另一方面,随着互联网发展,信息越来越透明,更多人了解到:高端的良品铺子,其实也是“工厂贴牌货”。既然如此,为什么不直接去找“同源工厂”?

在小红书上,近90天内“零食平替”“零食同源”“零食供应商”相关笔记数超过4500条。

良品铺子、三只松鼠、百草味都是“零食平替”中被“替掉”的常客。

而在线下渠道,良品铺子遇到了更加来势汹汹的“量贩式零食店”。

根据窄门餐眼数据,起步于2019年的赵一鸣量贩零食,光是在2023年,就开出了1441家门店,几乎达到良品铺子的三倍。

同样是零食集合店,量贩零食店虽然产品质量饱受争议,但确实门店铺得更广、价格更便宜。

在以往的采访中,杨银芬认为量贩零食:“(与良品铺子)两者商业模式不一样,经营成本不一样,品牌定位不一样,行业生态不一样。”

但是,这些“不一样”似乎并没有避免两者的正面相遇。杨银芬在近期的采访中坦言,当下良品铺子的困难,与“行业内部量贩零食店正在线下围攻”有关。

写在最后:

表面上看,良品铺子的下滑原因,是电商渠道的失利,而本质上,还是价格和品质的不对等。

过去,人们还会因为“消费升级”“品牌故事”“明星代言”为之买单,现在,互联网逐渐消弭了信息差,消费回归理性,以及,更便宜的对手出现,越来越少人愿意为良品铺子买单。

换言之,在零食赛道上,好故事或许真比不过消费者由衷地一句——好吃不贵。