即时零售销额增长10%,零食量贩用低价突围

零食线下商超出现连锁店与独立店并置的局面,即时零售O2O渠道如何实现销额增长10%?热议的会员店与量贩店,有何模式区别?下沉市场消费潜力巨大,零食品牌又该如何抓增长?

尼尔森IQ在“识微见远,引领消费增长”的系列探讨回应了上述问题,沥金结合尼尔森IQ分享,梳理了零食渠道变化与机遇。

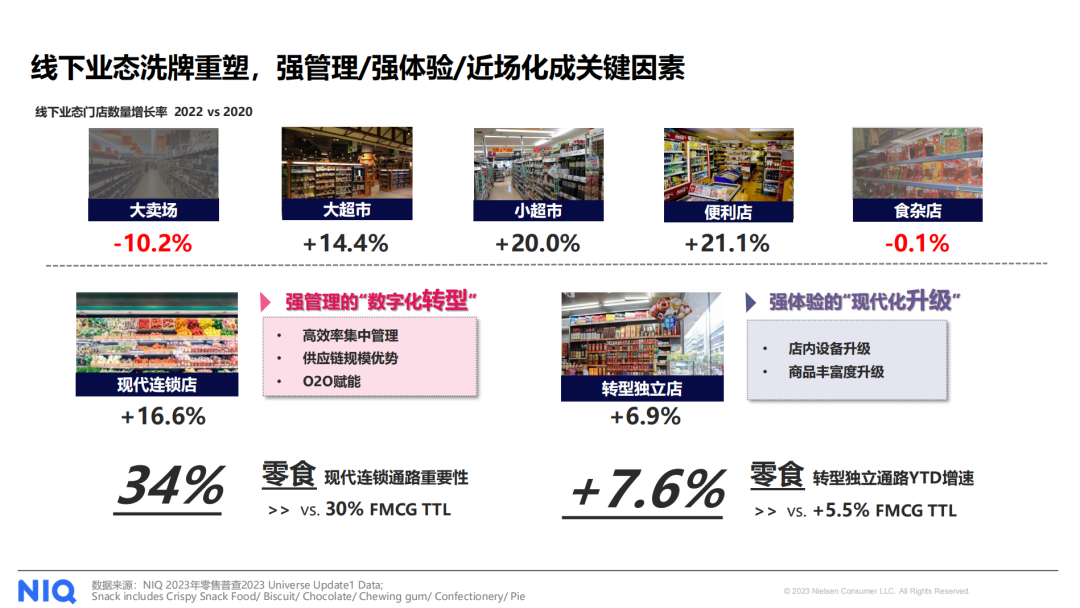

在零食销售中,线下商超销售额权重高达81%,但近来增长疲软,下降2.5%。2022年对比2020年同期,大卖场数量呈现两位数的下浮(10.2%),食杂店数量略有下降(0.1%)。

与之相反的是,便利店(21.1%)与小超市(20%)数量增长极快,其次是大超市(14.4%)。这源于近场化需求与情绪消费趋势下,人们在线下消费场景中更注重购买产品时的情绪疗愈效果。需求的旺盛,催生了一系列的独立店,升级店内设备、提高商品丰富度,用强体验留住消费者,开店数量增速为6.9%。

相比于电商平台,即时零售O2O销售额增长最高,增幅10%,是线上电商平台的3倍。尽管即时零售O2O纯平台的销额权重仅有3%,远低于线上电商平台的16%,但已然成了新的增量渠道。

且通过O2O渠道赋能,加速了现代连锁店的数字化转型,其开店数量增速高达16.6%。这源于即时零售对效率与规模较为看重,而连锁店的数字化能通过集中管理的高效率,放大自身的供应链规模优势。

这在零食业态中表现得更为明显:零食现代连锁通路重要性(34%)比一般快消品(30%)高出4%,而今年的零食转独立通路增速为7.6%,也高于一般快消品的5.5%。

由于视野开阔与供应强劲,现代连锁店成为了零食高端产品布局、新品培育赛道及大包装产品的主阵地。相比于现代通路,干脆小食价格指数高达112%,新品占比是1.3倍;巧克力进店单品数1.4倍,大包装规格占比1.1倍,新品占比1.3倍。

独立店是高阶版的传统通路,借助近场化优势,承载了中低端产品升级与核心大单品下沉的需求,表现为产品中小包规格为主、覆盖品牌的大单品及产品相对溢价。相比于传统通路,饼干进店单品数是2.5倍,中小包规格占比71%,前1%单品份额为52%。从价格指数上看,口香糖为103%,高出传统通路8%;干脆小食是101%,高出传统通路的10%。

线下业态洗牌重塑

在会员店体系中,高客单价筛选了优质客群,会员的续卡强化了高粘性,核心用户是“悠然自若型”的高线中产用户。尼尔森IQ发现,这其中有57%的人在未来12个月内,会在教育和生鲜产品(乳品/肉类)上消费者更多。

2023年会员店品牌中,山姆增加了6家店,续卡率能达到75%以上。麦德龙Plus升级了80家店,盒马X会员店开始向二线城市扩张。这些会员店的店铺平均面积会在12000平方米上,会员卡年费约200元以上,客单价在200-1000元。

在发展过程中,在新老玩家同台竞技的加速中,会员店往往以“产品主义”突围,用生鲜品类来拉高频次,以大包、多连包品类来拉高客单价,产品往往全球选品叠加自有商品,在强供应链基础上,在内容平台种草来营造高品质生活体验,用网红单品占领消费心智。

零食量贩的新型垂直业态,通过加盟模式可降低通路、回款迅速,能实现高渗透与高周转,聚焦于“精打细算型”的低线用户。这类用户价格敏感度较高,但有闲有钱。尼尔森IQ发现,“精打细算型”消费者在未来12个月内,会更频繁前往折扣/低价/价格更实惠的门店购买商品。

2023年量贩店品牌中,零食很忙扩张了1千家店,零食有鸣增长2千家店,赵一鸣每月增长100家,零食优选每月增加50家。这些店铺平均面积可达到100平方米,客单价在35元。

量贩店品牌区域割据局势明显,常以“价格主义”突围,用大牌“硬通货”植入低价心智,用小牌白牌产品来增厚利润,用散装、小包规格对接强刚需,用丰富品类提高性价比。

零食量贩店特点

下沉市场所展现的消费潜力,主要在人口、收入与政策这三个因素。

第一,在消费潜力的挖掘上,品牌长期关注高线城市,下沉市场近七成的人口消费潜力尚未完全挖掘,而移动互联网的营销内容为低线市场人群提供了诸多的品质生活想象。且近年来,高效城市人口回流,高线城市的消费习惯正在等待品牌下沉激活。

第二,在消费能力的评估上,一方面农村收入水平的在稳步提升,另一方面乡村文旅经济与数字游民群体的地域流动热潮,令下沉市场的消费空间进一步被看见。

第三,在政策红利的支持上,一方面县域商业体系建设正在持续促进农村消费,另一方面消费升级加速推进夫妻店等传统网点的改造,渠道建设的机遇正在来临。

在此基础上,零食下沉成了增长引擎,然不同业态增长点有所差异:零食品类的传统业态下沉,在三四线城市的优势明显,如四线城市的乡镇地区复合增长率可以高达7.3%。专注“产品主义”的会员店,则优先向关注品质生活的二三线城市下沉;聚焦“价格主义”的零食量贩店,则向强刚需的三四线城市扩张。可见,不同业态品牌正在依托自身优势有所选择的下沉,打开下沉市场,获得销售增长点。

不同业态下沉差异

相较一般快消品,零食连锁店与独立店增速要高,量贩店成了垂直业态,强供应链、追体验感、高性价比,成为零食门店的评分因素。由此,“价格主义”量贩店,与“产品主义”会员店的不同模式下的人群偏好,成为品牌在铺货时的首要考量,也成为零售门店品牌模式学习的关键要素。

当传统业态在三四线城市乡镇地区复合增长率快速增长,会员店与零食量贩店也走出了完全不同的下沉方案。可见,市场冷热常有,风口往往就藏在冷热变动里。沥金将持续发布消费行业前沿洞察,与更多品牌携手看变化、遇风口。