郑耀南回归,都市丽人何时“性感”起来?

文:向善财经

从今年11月10日至今,在公司执行董事吴小丽先后10次增持公司股份,累计增持超216万股的有力刺激下,本该有所反应波动的都市丽人股价,却依然软趴趴地躺在地板线。

截止到12月25日,都市丽人的收盘价为0.236元/股。而这个低于1元的股价状态,也已经延续了近三年。

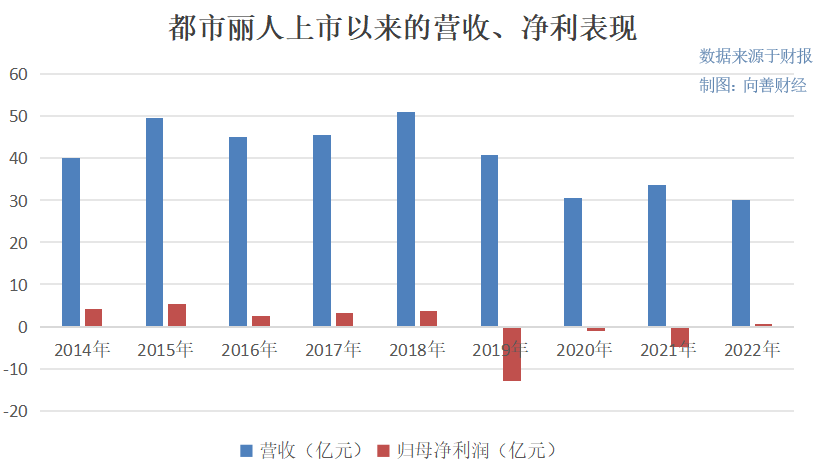

回看过往,从2014年上市,营收最高做到50.96亿元,市值最高超200亿港元,到现在(2022年底)营收下滑至30.09亿元,市值缩水为不足6亿元。

我们不禁想问,过去的都市丽人到底遭遇了什么?现在创始人郑耀南回归后的二次创业,又能否让这家曾经的“中国内衣第一股”重新站起来?我们什么时候才能再次看到,那个曾让万千女性共同追捧的都市丽人?

//都市丽人的时代弯路:从“维密”性感到“阿迪”舒适

和大部分没能提前洞察到时代趋势变化,而衰落的品牌企业不同,都市丽人的由盛转衰是在正确的时间里没能找到正确的人,去带领公司正确地承接女性内衣消费风向变化带来的市场红利。

关键点在于“正确的人”,也就是管理层。

要知道,在2016年,都市丽人出现上市以来首次营收、净利下滑,且库存创纪录达到了11.51亿元规模后,以郑耀南为代表的创始人团队就已经敏锐地洞察到了问题所在,即“顾客变了”。

主要有两点:一是购买渠道的多元化,相比于传统的街边店铺,消费者们也开始在购物中心和网店等新兴渠道购买;二是购买内衣品类的多元化,相比于过去主流的“性感文胸”,新一代年轻女性开始青睐于无钢圈或无尺码等舒适类内衣。

对此,都市丽人创始人团队也曾尝试了一系列改革措施,比如加大创新产品研发力度、加大电商渠道的发展力度等等。但或许是这些措施解决的都是短期问题,又或者是对自身管理水平的不自信,都市丽人随后在2017年聘请了维秘高管ST女士为首席战略官(美国人)和2019年迎来了阿迪前高管上任,并由此开启了都市丽人在舒适类内衣增长黄金时代的反向踩坑之路。

一方面在都市丽人的“维密时代”,ST女士先是聘请了法国设计师改善设计、美国流行趋势专家改善产品、日本技术专家改进工艺、德国“罗兰贝格”咨询供应链和战略等等。而后又推出第6代形象,对步行街店进行翻新,在弱化中文logo“都市丽人”的同时,进一步强化了英文logo“Cosmo Lady”......

很明显,彼时ST女士的转型侧重点似乎还是传统性感路线,唯一的创新是给都市丽人加上了维密特有的高端范,瞄准市场和人群也转变成了更开放多元的一二线城市和消费群体。

从客观来讲,在2017年消费升级的浪潮下,都市丽人的高端转型思路乍一看似乎也符合逻辑,但为什么后来却造成了其2019年近13亿元的巨额亏损呢?

答案在于,都市丽人品牌市场定位的大幅转变,既影响了原有的市场消费者群体,又破坏了正常渠道结构的利润逻辑。

在过去很长一段时间,中国潮流风向的一大特色就是一二线城市最先流行爆发,而后缓慢地向三四线及更低市场扩散。由于都市丽人本身就是一个依赖三四线大众市场创收的品牌,所以ST女士主导的、花里胡哨的维密性感风格,或许确实符合一二线城市的审美,但三四线市场消费者可能“get”不到,那么彼时都市丽人的营收支柱——加盟商们自然就不愿意买单。

当然,加盟商们不愿意的另一方面是,由于一二线城市经济收入水平更高、国际大牌更扎堆的原因,所以现在国产服饰品牌们就很默契地形成了“一二线做品牌,三四线做营收和利润规模”的模式玩法,比如安踏、波司登们的崛起基本都是如此。因此,现在都市丽人冲击高端和一二线市场,对加盟商们来说无疑是不挣钱、也不能接受的,所以相看两相厌就成为了必然。

天眼查APP显示:2018年年底,都市丽人拥有门店数7305家,其中1406间为自营门店,5899间加盟门店。到了2019年年底,都市丽人拥有5970家,其中自营门店1269家,加盟门店4701家,一年内加盟门店关闭1198家。

对应的,2018年都市丽人“向加盟销售”收入为28亿元,但到了2019年就猛然下滑为19.5亿元,今年上半年更是只有4.47亿元……

另一方面再来看都市丽人的“阿迪时代”,2019年8月,阿迪前高管上任,聘请波士顿咨询制定业务策略和战略落地,即产品大转型——回归专注实用、功能和性价比较高的产品,主打科技、健康、舒适、高颜值。

从客观来讲,都市丽人这一时期的战略其实与现在品牌产品的定位颇为相似,只不过遗憾的是,都市丽人原来的“快时尚”和“性感”产品定位,主打的是悦他的社交场景,核心客群多以三四线线市场青年女孩为主;而现在阿迪高管瞄准的单纯舒适类,则是非社交的休闲悦己场景为主,属于休息闲逛不见人时的穿着。

两者的目标群体虽有重合,但本质上一个属于ZARA,一个属于优衣库类型,风格重心明显不同。

如此一来,都市丽人似乎又一次出现了产品定位与品牌市场目标人群的矛盾割裂,这也使得在2020年和2021年因疫情爆发导致社交需求锐减,舒适类产品市场增长的背景下,都市丽人却接连交出了两份不合格的成绩单。

2020年,都市丽人实现营收30.57亿元,较2019年的40.82亿元,骤降25.1%;归母净利润为-1.18亿元。2021年,都市丽人营收33.55亿元,归母净利润同比下滑318.3%至-4.94亿元……

//都市丽人的“烟蒂股”想象力,从扭亏为盈开始?

两次关键转折点的失败,让都市丽人幡然醒悟:外来的和尚不一定会念经。

于是乎,在2021年底,公司创始人郑耀南回归了管理层,并开启了都市丽人的二次创业计划。

在品牌定位上,郑耀南选择将都市丽人调整为“全国销量领先的专业内衣”,重点转到“销量”上来;在产品方面,聚焦爆款,精简产品线,打造“好而不贵的内衣产品”成了都市丽人的核心竞争力。为此,都市丽人先后推出了柔芯杯、无尘棉等系列新品。

在门店运营策略上,都市丽人又把线下店铺分为三类等级,旗舰店主打品牌势能,N店盈利为主,特店就是清理过季货品降库存。同时,在2022年年底,都市丽人又开启了“百城千店”战役,想要在中国近3000个县市下沉区域加大渠道拓展力度……

可以发现,现在郑耀南和都市丽人的二次创业,其实就是在填过去维密时代和阿迪时代挖下的“坑”,也就是对线下渠道加盟商和消费者认知,以及品牌市场定位的一次“拨乱反正”。

从结果来看,郑耀南的战略调整确实是有效的。

比如在2022年,虽然都市丽人的营收创下了上市以来的最低记录,为30.09亿元,同比下滑10.33%,但其中在“零售”和“电子商务”板块营收下滑的背景下,“向加盟商销售”收入同比去年增长了49%至9.36亿元,出现了与加盟商关系明显改善的迹象。

除此之外,在通过对销售及营销费用同比减少21.0%,一般及行政费用减少18.8%的“节流”基础上,2022年都市丽人的归母净利润较2021年同期大幅增长106.69%至3302万元。并且在今年上半年,都市丽人在营收下滑15.49%的基础上,其净利润也再次出现了158.12%的增长表现。

与此同时,相比于2021年都市丽人9.64亿元的存货规模高点,在郑耀南接手后,2022年都市丽人的存货规模降为7.03亿元,今年上半年为5.5亿元……

如此一来,都市丽人当前仅剩的最大问题就是市场营收下滑的投资成长性缺乏了。

事实上,如果从理想的市场角度来看,向善财经认为,都市丽人的未来是有成长为烟蒂股的想象力的。

主要有两点:一是当前女性内衣消费选择的进一步平权和全渠道融合的市场新态势。

在维密和阿迪时代,都市丽人为什么会失败?原因就在于品牌和产品定位转得太快,对应的客群结构跟不上。但现在随着互联网和电商渠道的不断发展,以及女性消费者的全面觉醒,一二线城市爆火的无尺码网红内衣,很快就能扩散到低线市场,内衣消费选择得到一次新的平权。

至于现在都市丽人线上渠道表现不佳的弱势,在此前发布的《中国女性内衣行业研究报告》中,艾瑞咨询指出,“网生内衣品牌和电商渠道互相成就,而随着流量红利减弱和线下体验价值凸显,目前及未来较长时间内内衣零售渠道将呈现出全渠道融合态势”。

那么在这种情况下,线上渠道表现不佳的都市丽人,与线下渠道建设落后的ubras们,在市场竞争地位上其实处在半斤八两的阶段……

二是由女性年龄、身材焦虑带来的对性感内衣的反向追捧红利。

从钢圈文胸到无尺码内衣,现代年轻女性追求的是健康、舒适和悦己的穿着体验,不需要靠他人的眼光来决定自己的魅力值,主打一个年轻即自信、年轻即美丽的内衣消费理念。

但是对于大部分生活家庭稳定的中青年女性来说,年龄、身材焦虑是永远都不可能避免的话题。所以在这种潜在的焦虑心理下,简约、纯色和没什么花式的无尺码内衣,反而会被不少消费者认为是老气、不挺拔的表现,因此这部分庞大的消费群体可能会更青睐于传统性感内衣,特别是在三四线及以下市场尤为突出。

也就是在追求悦人的同时,实现悦己,主打的还是社交属性。

不过具体到都市丽人来看,虽然性感和舒适体验并不是对立的,但或许是过去多次的市场失败,使得现在的都市丽人有些不重视性感的品牌标签,而是更侧重于健康和舒适。那么当提到性感,如果消费者第一时间想不到都市丽人品牌的话,郑耀南的二次创业之路可能就平添了诸多不确定性。

毕竟,现在都市丽人的“全国销量领先的专业内衣”本就是一个正确但宽泛的定位认知点,很难能给消费者锚定下标签式的品牌记忆……