“放松、别怂,持续进攻!”——2024年最好的行动方案

时间正在悄无声息改变太多事情,包括“新年献词”本身。

从万众一心的“总有一种力量让我们泪流满面”,到如今被大众普遍嫌弃故作积极地“虚假亢奋”,新年献词作为一个时代的花团锦簇,正在慢慢走向可有可无。

几天前,有评论员写文章说:“如今各大媒体的新年献词,就如中秋吃不下的五仁月饼、除夕的晚会,以及中年人的爱情,你说它‘不合时宜’吧,可似乎又被盼望已久;你说它有多大价值吧,有它没它都无妨。新年献词的尴尬,映衬着白话文革命之后最流行的文字废墟”。

如果我们抛开那些“加油鼓劲”的传统套路,直面真实世界,首先将不可避免地遭遇悲观。

国家统计局的数据显示:2023年1—11月份化妆品类零售总额3843亿元,同比增长4.7%。而同期,社会消费品零售总额增长了7.2%。

这几乎是近40年来,化妆品的同比增长首次大幅度落后于社零总额的增速,显得极为反常。

一个高悬在全行业头顶的疑问呼之欲出,“口红效应”为什么失效了?

价格战开始全面“稀释”品牌价值

屠龙少年长出龙鳞

让口红效应失效的第一大原因是电商失速。

从2017年开始成为美妆行业市场规模增长主驱动力的电商,在2023年正式宣布翻篇。

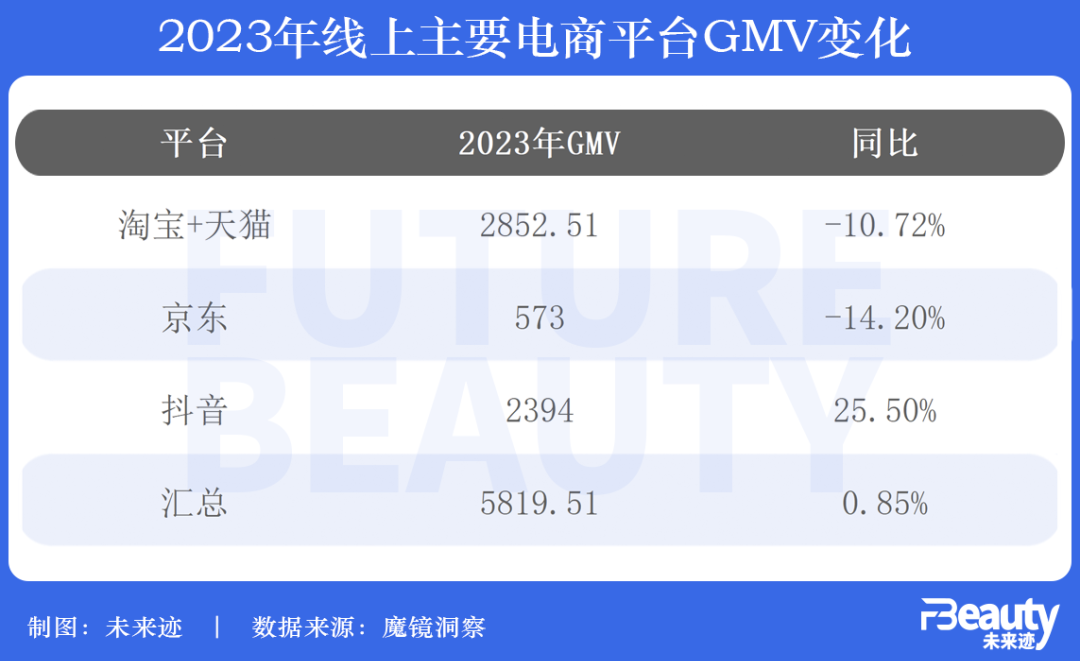

《FBeauty未来迹》综合来自魔镜洞察的数据发现,2022年12月至2023年11月,天猫+淘宝美容护肤、彩妆香水、洗护发假发、口腔护理等多个细分市场GMV同比全面下滑,综合同比下滑超过10%;京东则下滑超过14%;与此同时,抖音的增速也开始放缓至25.5%。

综合计算下来,淘宝、天猫、京东、抖音作为线上最核心的销售平台,美妆类产品GMV同比增长仅为0.85%。

这意味着美妆产品在线上的销售开始彻底陷入“此消彼长”的存量争夺。

2024年,也许对于一部分品牌来说,还可以在小红书、快手和视频号中找到“流量洼地”,但从全行业的基本面来看,大肆争抢流量、抢夺新渠道的“游牧经济时代”彻底过去了;守好自己的一亩三分地,精耕细作的“农耕经济时代”全面来临。

受这一大环境的影响,淘宝、天猫、京东美妆类目TOP30品牌超过一半销售额同比下滑,并且是量价齐跌。

由此,引发口红效应失效的更进一步原因浮出水面:流量开始全面“反噬”品牌。

一般情况下,降价就会带来销量增长,但2023年在主要电商平台上,化妆品和个护品“量价齐跌”的深层次含义是:2023年电商平台上的绝大部分主流品牌已经开始透支品牌力了,这么多年苦心培育的经典产品,正在因为长年累月的买赠和价格战,对品牌价值造成严重稀释。

凯度BrandZ 2023最具价值全球品牌榜单显示,上榜的美妆和个护品牌在2023年的品牌价值平均出现了7.5%的下滑。

但很不幸的是,已经可以预见,从2024年开始电商平台对价格战的欲望将空前高涨。

这背后的核心原因是,当全球经济增长预期被“悲观主义”笼罩,价格战将是电商平台获取对手客流,推动自身GMV增长的最有力武器。2023年,拼多多市值超越阿里巴巴就是这种趋势的注脚。

对于各大电商平台来说,只有打赢价格战才能保住交易量,进而保住市值。这种受生存本能驱动的行为将很难以个人意志为转移。

在这种情况下,2024年类似2023年双11期间,京东不经过品牌方同意,直接将某品牌烤箱零售价“骨折”的情况,很可能同样会在美妆行业或明或暗地上演。

品牌,尤其是知名品牌和电商平台之间的价格博弈,势必成为一个尖锐的行业话题。而在现阶段,电商平台处于强势行业地位之下,结果未必乐观。

如果事情果真如此演进,电商作为曾经的“屠龙少年”,正在宿命般长出“龙鳞”。

2024年,品牌们将不得不重新思考未来的渠道布局,如何发挥电商渠道的优势同时避免卷入价格战的漩涡,已经变成了一个非常现实的课题。

也许,重新设置电商渠道在品牌全渠道销售额中的占比,甚至控制电商渠道的占比,将成为对过去十年,激进甚至全盘电商化的“拨乱反正”。

国货崛起

从走出“迷思十年”开始

尽管从大盘上来看,2023年化妆品市场的整体表现不如预期,甚至有几分春寒料峭。但如果从中外品牌的竞争来看,国货品牌的表现无疑是值得点赞的。

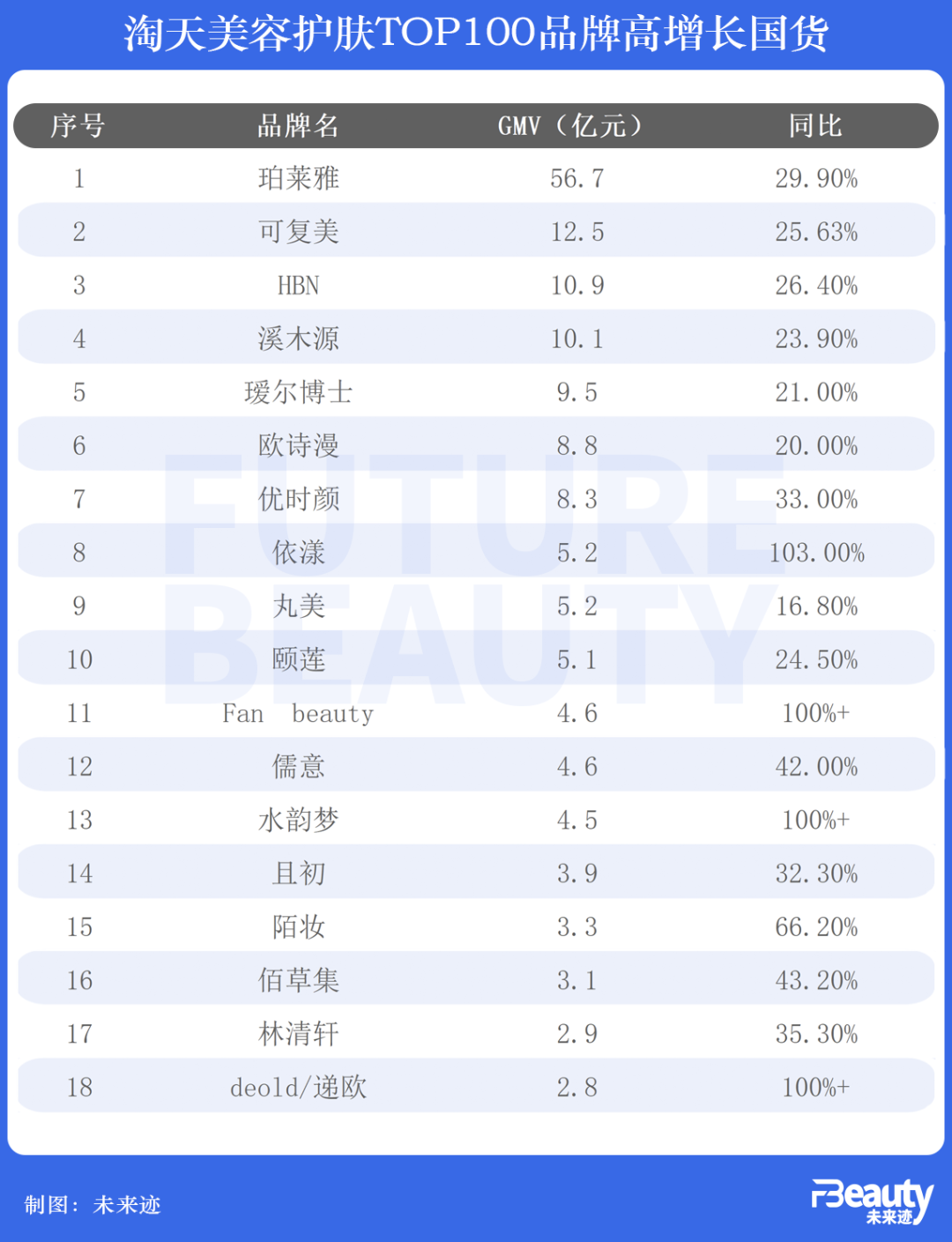

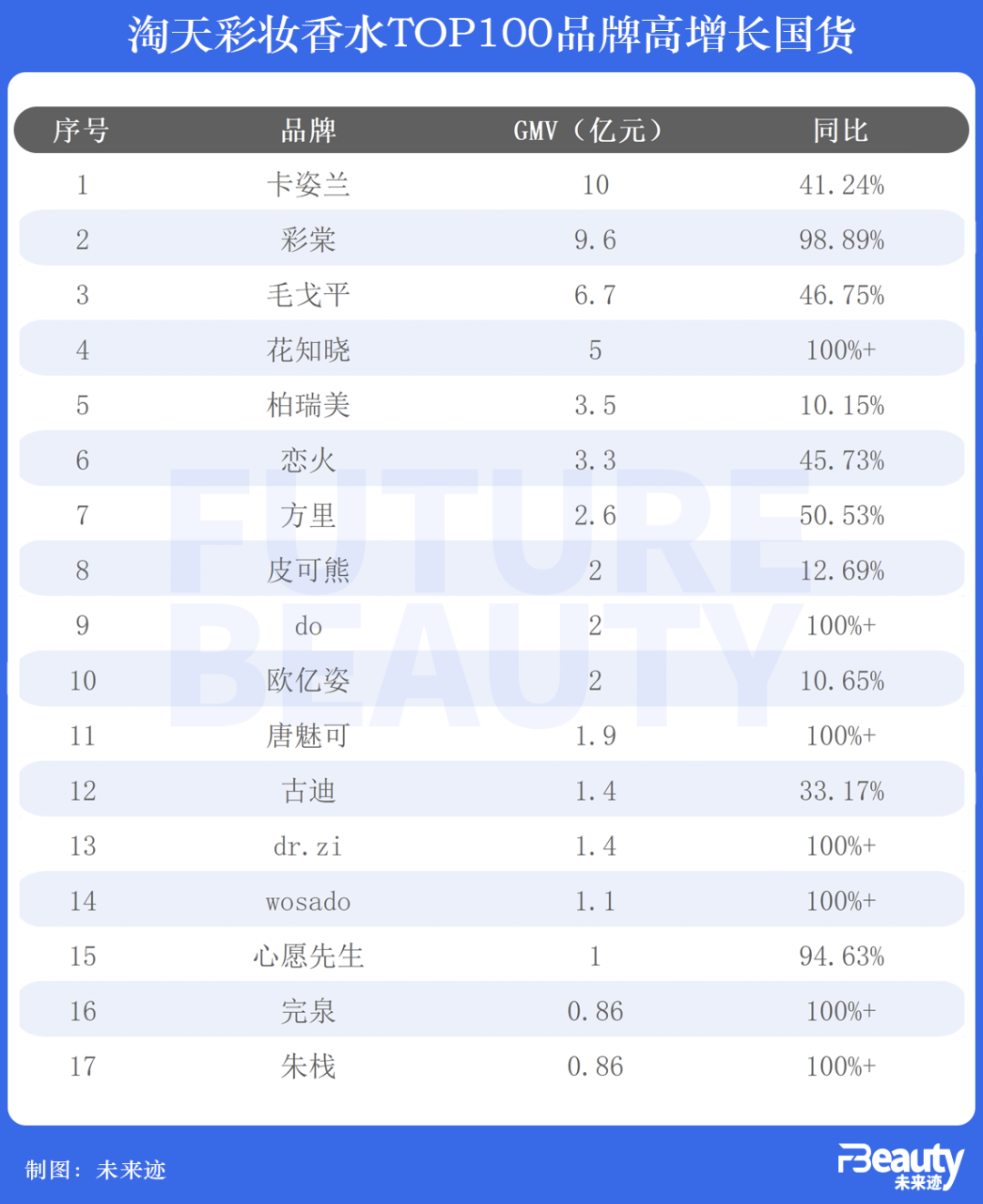

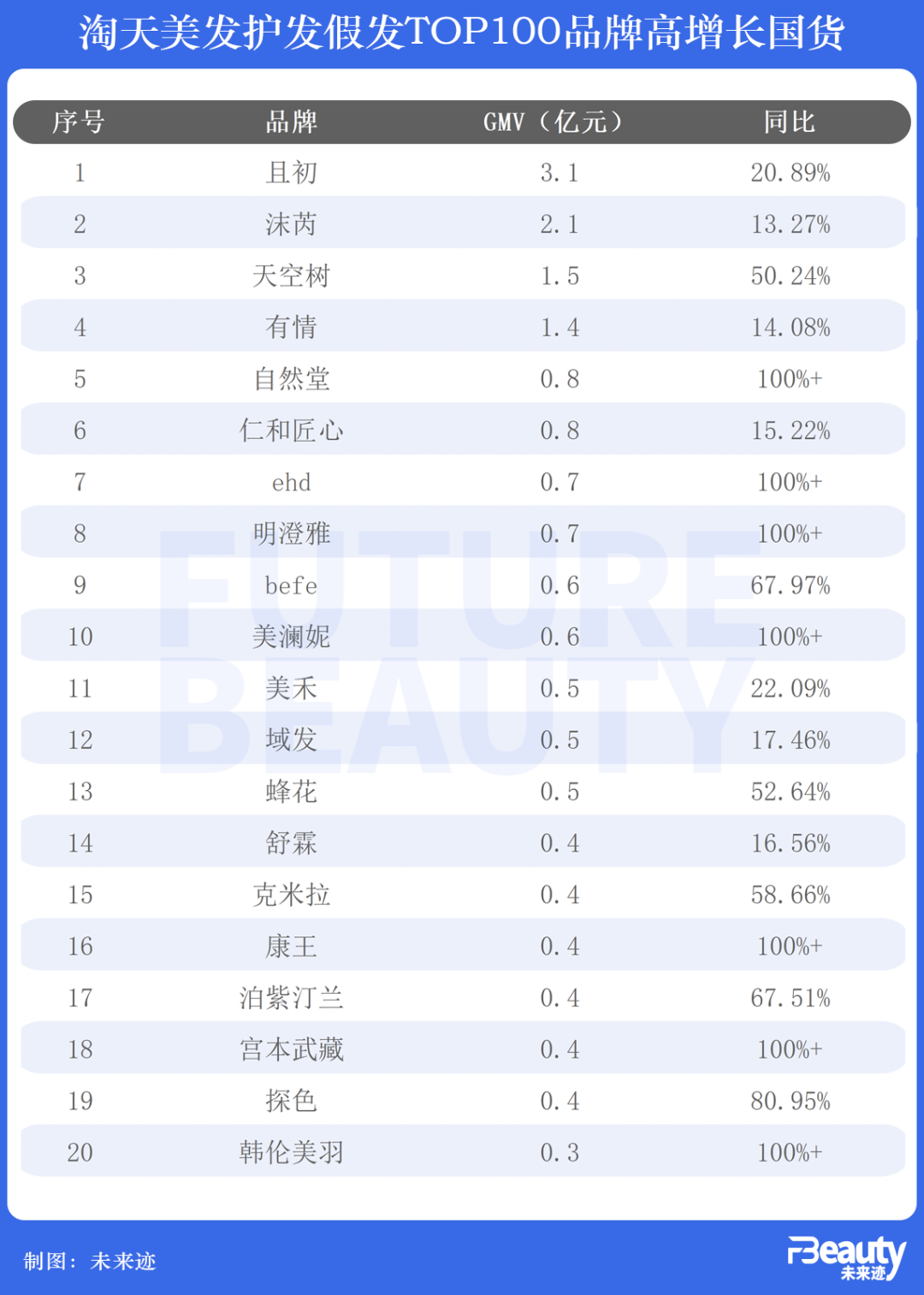

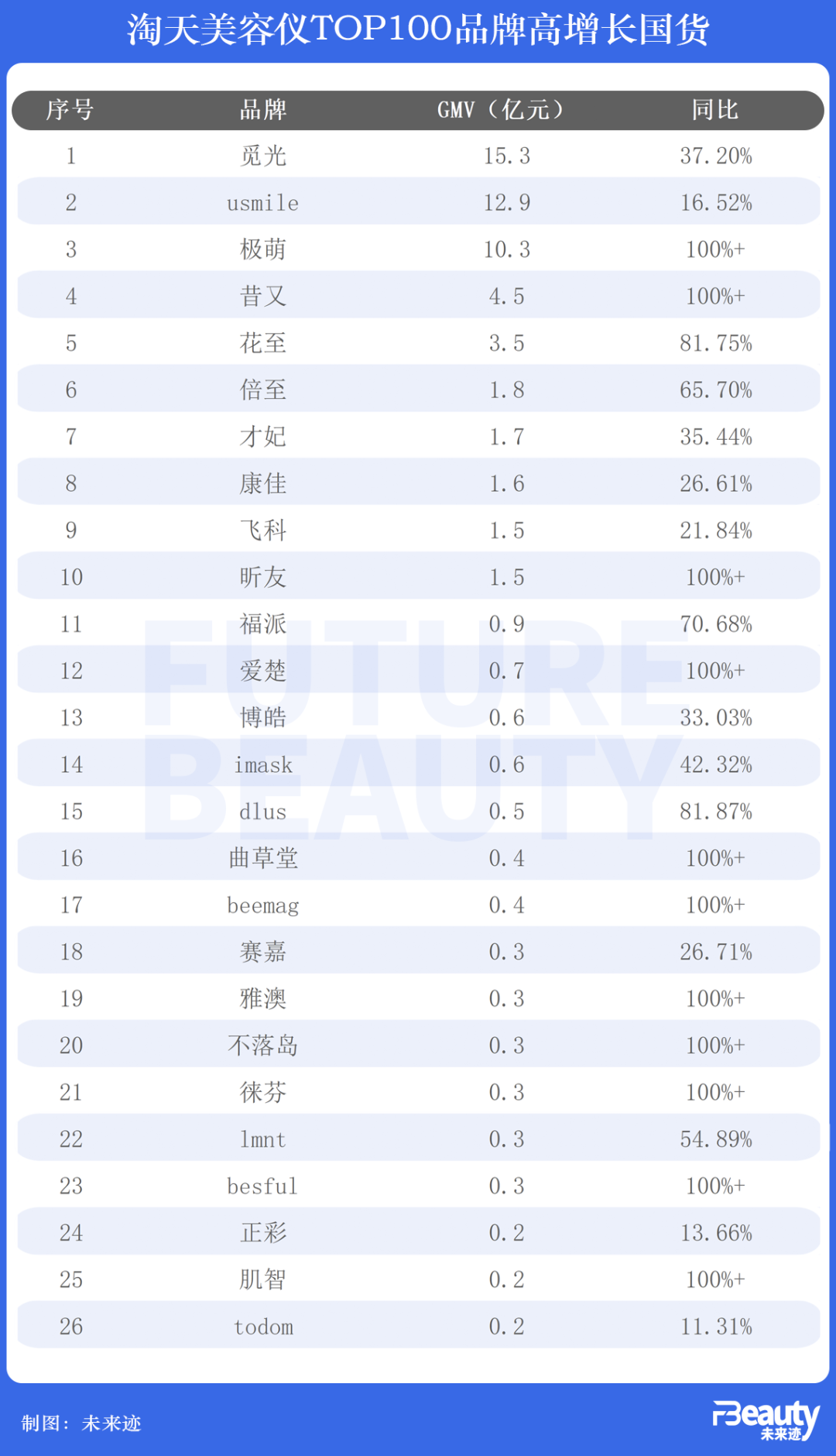

在淘宝和天猫体系,无论是美容护肤、彩妆香水、美发护发还是美容仪器,各细分市场2023年能保持10%以上高增长的品牌,普遍以国货为主。

护肤市场的珀莱雅、可复美;彩妆市场的卡姿兰、彩棠;洗护发市场的且初;美容仪市场的觅光、Usmile、极萌可以说是2023年天猫和淘宝体系,规模大增长快的年度国货之光品牌。

在抖音销售额排名1000的品牌中,有751个品牌2023年业绩保持了同比增长,同样以国货为主。其中,韩束品牌已经连续三个保持月GMV超过5亿元,预计2024年韩束在抖音的GMV将达到60亿元。

从目前的情况来看,2024年将至少会有珀莱雅、韩束、薇诺娜等多个品牌实现单品牌全年营收破50亿元的创举。

这种逆势增长的能力,毫无疑问是国货竞争力增强的最有力注脚。时间的天平正在不断向国货倾斜,毫不夸张地说,国货新一轮发展的黄金窗口期已经大开。

不过,这个世界上从来没有唾手可得的成功,国货的崛起也必将和“变革”永远相随。

一方面,从各主要电商平台TOP100品牌中,国产品牌所产生的GMV来看,整体占比仍然只有33.27%。也就是说,在“头部力量”的对决中,虽然进步很大,但是国货化妆品尚未占据主动权。外资品牌仍然是中国化妆品市场的主导者,这一事实到目前并未发生实质性改变。

接下来,中外品牌的竞争必然是犬牙交错且短兵相接的巷战。

2023年,大约是外资品牌史无前例大规模、大力度全面贴近中国市场的一年。头部外资企业,即便业绩增长失速甚至“滑铁卢”,也丝毫不敢放松对中国市场的投资和开放式创新,几乎都以将其位于中国的研发中心建设成全球第二大研发中心为目标,开展更多中国式研发和产品定制。中国分公司成为全球第二总部的趋势,也呼之欲出。

在灵活性方面,外资企业可能永远无法媲美多数本土企业,但面对面的打阵地战和资源消耗战,中国企业的优势就变得不是那么明显。

另一方面,目前国货和外资品牌在抖音的竞争格局和2017年之前的天猫有很大相似之处,但随后随着平台利用其对流量的支配能力,在自身利益最大化的驱动下,通过改变游戏规则的方式,对外资品牌进行流量倾斜,最终导致国产品牌集体出局。

而抖音会不会在将平台上的国产品牌的发展推动到一定阶段之后,再次重拾天猫走过的路,将是国货品牌在抖音最大的“渠道风险”。

最后,和外资的无限贴近、抖音的渠道风险等外资因素相比,更应该重视的还是“品牌建设”。

在科技发烧的狂热驱动之下,美妆行业已经开始扭曲:科研变成了某种“政治正确”,而“营销”似乎成了企业原罪。这是一种并不健康的舆论环境,但出问题的却正是“营销”本身。

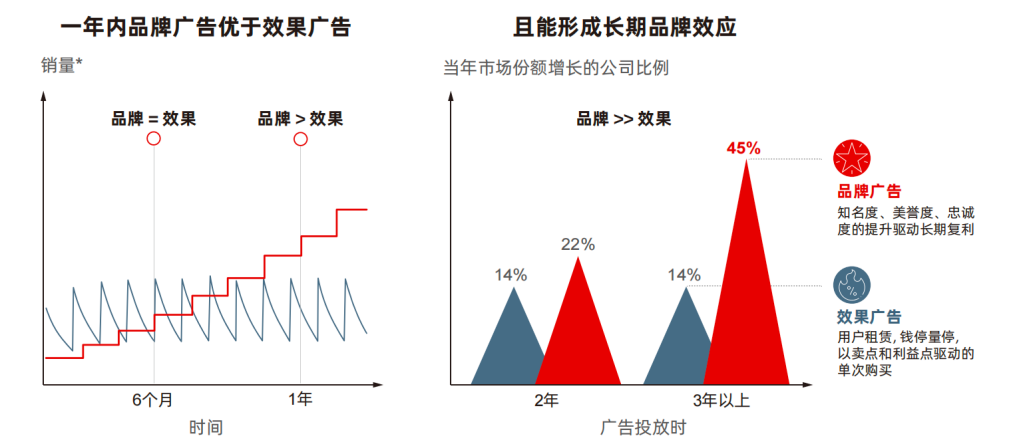

前不久,贝恩公司发布了一份题为《回归本质再出发》的研究报告,将2013年至2023年的十年定义为“营销迷思的十年”。这份报告认为,过去十年在大数据、人工智能和云计算等前沿网络技术的驱动下,营销正在变得越来越短视。

立竿见影的效果广告虽然看起来每一分钱都花得明明白白,但从更长远的视角来看,却如同“吸毒”一样,一点点蚕食品牌价值,一旦停止投放销售就会立刻回到原点。

而英国权威广告研究机构IPA一项持续22年的研究却发现,如果将品牌广告和效果广告的比例维持在6:4,坚持1年之后品牌广告的复利效应就会逐渐凸显,坚持3年以上品牌广告的销售驱动可以达到效果广告的三倍。

这对于已经习惯了一切都和ROI挂钩,整个团队都沉迷于“流量”的新锐国货品牌来说,可能是一项更为严峻的挑战。

因为2024年,要面临的环境是流量正在枯竭,而能支撑品牌不计成本抢流量的“资本”早就已经开始退潮。流量越来越贵,还没钱买流量,品牌价值更是虚无,一部分新锐国货很显然要面临严峻考验了。

从目前的情况来看,整个行业的持续性震荡和调整期并没有结束,2024年对于品牌们来说,再一次站在了十字路口。

能否尽快重新梳理产品体系,围绕电商平台发展的大趋势做好“进攻型”新品布局,将是解决眼前生意增长的重中之重。

与此同时,能否站在全渠道的视角,重新梳理品牌价值建设体系,摆脱对“流量和ROI”的奶头乐,本着长期主义思想培养一批全渠道价格体系稳定,品牌主张明确的“防御型”产品,将是企业打牢国内市场基本盘,以及推进国际化远征的基础。

功效不灭、文化永存

一场没有尽头的朝圣

如果从消费的角度透视2023年,充满了撕裂感。

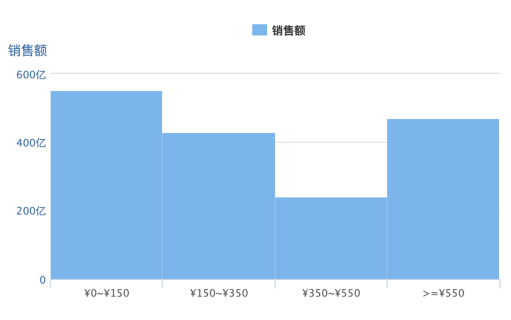

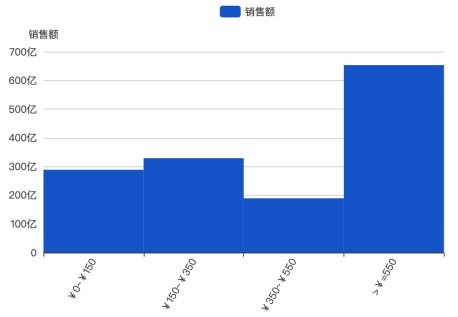

一方面消费者对“性价比”的要求正在日渐突出;另一方面,高端产品的销售额同样占比巨大。以护肤品为例,天猫和淘宝单价在550元以上的高端产品贡献了全年27.84%的销售额;抖音则占比达到44.75%。

●数据来源:魔镜洞察,天猫+淘宝各价格带销售额分布图及抖音各价格带销售额分布图

随着“79元眉笔”事件的发酵,以及各种“不是XX买不起,而是XX更有性价比”句式在互联网上的疯传,一个“该买买,该花花”的二元消费社会正在成型。

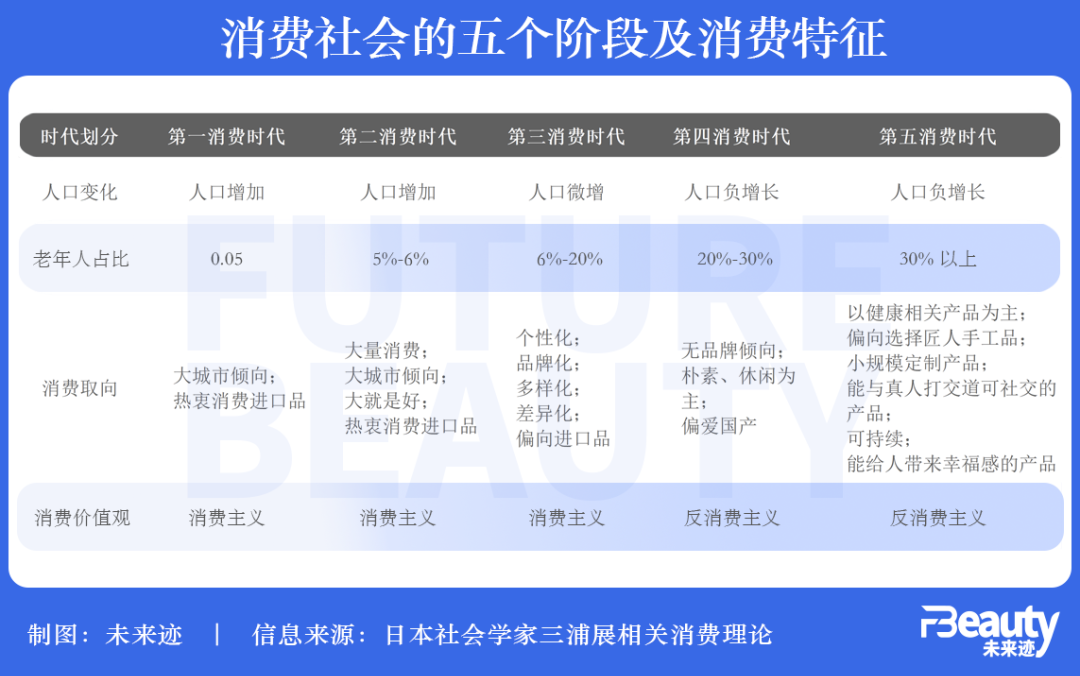

这种局面像极了日本社会学家三浦展在《第四消费时代》中所描绘从第三消费时代向第四消费时代过渡时期的场景。

我国民政部公布的数据显示,截止2022年底,中国60岁以上老年人的占比开始达到19.8%;而据国家统计局估算,2023年中国将首次迎来300万人口的负增长。

无论是从人口结构还是消费行为,中国当下的情况似乎都符合三浦展的描述。

值得注意的是,根据三浦展的研究,在日本从第三消费时代向第四消费时代的演进过程中,并非线性演进的,而是第三消费时代的消费特征和第四消费时代的消费特征持续共存,交替演进的。

由于中国人口基数的庞大性,地域文化的复杂性以及经济发展的速度和日本都有巨大的差别。对照到中国市场,恐怕很难完全按照三浦展的“断代”方式去生搬硬套。中国今天消费市场的演进反向,可能既不是第四消费时代,也不是第五消费时代。而是一个复杂的混合体。

如果硬要做一个对照,中国未来消费趋势的主流很可能会是三浦展描述的第三、第四消费时代的消费特征为主,其它各消费时代的消费特征为辅的局面。

这意味着,对于品牌来说,在中国只需要精准服务好任何一个类型的消费者,就都能拥有可持续生存的空间。但品牌发展的上限,则取决于这个消费人群是否是当前的社会主流。

但有一个结论几乎是可以确定的,所谓以“消费主义”为核心价值观的第一、第二、第三消费时代,消费者更关注的无非是产品本身;而“反消费主义”的第四、第五消费时代,则是消费者对“物质”的叛逆,对精神世界的回归。

所以,随着中国消费社会的不断演进,2024年还在单方面卷功效的品牌,可能很快就不香了,“功效价值”与“情绪价值”的双向奔赴,必然会成为消费的主旋律。刚刚通过卷科研完成了“功效升级”的企业,将不得不尽快着手,开始卷文化、卷艺术,卷情绪价值。

功效不灭,文化永存,这是一场没有尽头的朝圣。

如果此时,一定要对2024年做一个前瞻,或许我们可以说:一个“渠道变革、营销变革、消费变革”三浪叠加的时代已经到来,过去的“新渠道”“新消费”“新国货”等一切以“新”命名的事物,都正在快速变成“旧世界”的产物。下一轮以“新”命名的新物种已经在酝酿。

此时的我们,或许正如将入桃花源的武陵渔人,在山重水复的桃花林中,夹岸数百步,却只得见一个小山口,“仿佛若有光”。

面对现实的困顿和未来的不确定性,我们是有理由悲观或者乐观的。

但一味哀嚎的悲观主义很容易招人厌烦;而空喊口号的乐观派鸡汤,同样让人作呕。面对今天的现实,无论持“悲观”还是“乐观”态度,似乎都正在显得不合时宜。

也许,此时尼采的说法是恰如其分的:“悲观主义是颓废的表现,乐观主义是肤浅的象征,悲观的乐观主义才是强者的态度”。

新西兰著名的板球教练布兰登·麦卡勒姆,外号“巴兹”,发明了一套广为流传的逆风局翻盘心法:“放松,不怂,持续进攻”。这大概也是“悲观的乐观主义”2024年最好的行动方案。