2024年,文旅企业如何解难?

作者/姚竹君

编辑/蓝天翔

排版/鞠晴菲

审核/于春美

近期,新旅界持续推出年终盘点系列,复盘总结对文旅市场持续观察研究梳理出的趋势特点。在这特别的一天,我们将盘点一下2023年文旅企业遇到的六大难题,复盘企业如何迎难而上,攻坚克难。

新年伊始,为何先提“问题”?因为这些难题并不会因时针挪过12点就消失,2024年,诸多文旅企业仍需面对这些重要课题;也正是企业为解决这些难题做出的努力,支撑着文旅产业在现行市场环境下加速转型,提质升级。

一、地产去化难,拖累企业盈利能力

代表案例:新华联、三湘印象、莱茵体育、中青旅出售濮院等文旅地产案例

多数文旅企业都正努力聚焦主业、减少地产业务占比,但受限于大规模旅游项目投资重、回本慢的特质,许多头部文旅企业仍以房地产作为核心收入来源。

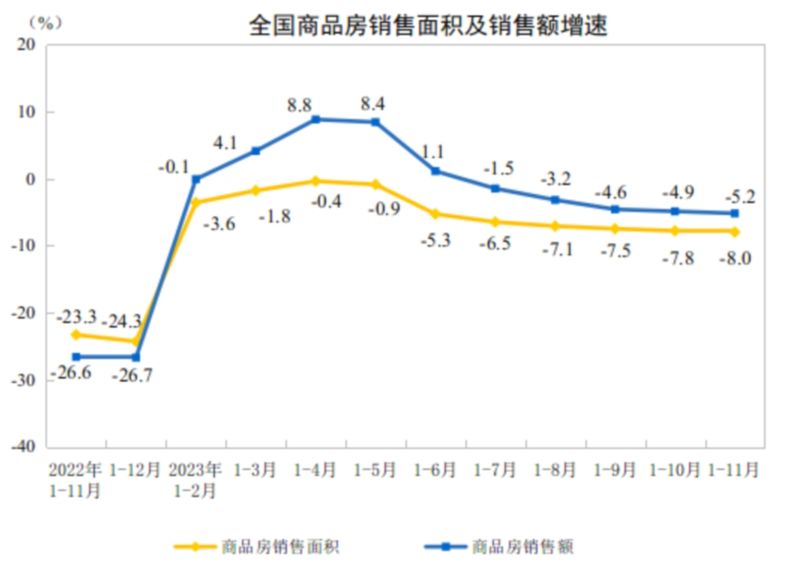

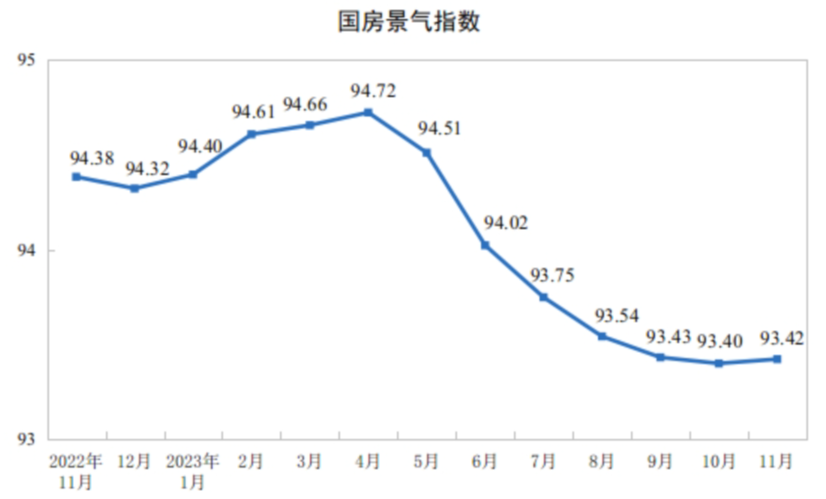

但2021年后,地产进入下行期,地产市场骤然降温,2023年更是如此。2023年1-11月,全国房地产开发投资额同比下降9.4%,新开工面积下降21.2%;商品房销售面积同比下降8.0%,销售额下降5.2%,景气指数自4月后持续下跌,房企去化压力进一步增大。

图源:国家统计局

在这样的大趋势下,地产板块骤然从文旅企业的“血包”变成了“拖累”。以各企业2023年上半年数据为例:

在2023年底完成重整的新华联,营业收入同比减少18.72%;扣非归母净利润同比增亏32.84%。财报显示,其商品房业务毛利率同比减少近20%。新华联在财报中提出,正在“多措并举促销抢收,千方百计回笼现金流”。

易主国资的三湘印象,总营业收入同比减少18.72%,房地产业务营收同比减少41.18%。

一些文旅企业也开始加速“退房”,转让相关项目及资产。例如,中青旅出售濮院项目运营企业,并在公告中提及此举将“降低上市公司整体房产去化风险”。作为成都文旅集团的主板上市资产载体、主业正从房地产转向文体旅的莱茵体育,将亏损严重的地产类子公司置换给母公司成都文旅集团,换来更优质的文体旅融合资产。

二、重资产项目难见起色

代表案例:张家界

受“报复性出游”影响,国内头部景区大多业绩强势反弹,扭亏为盈甚至创下新高。唯有张家界,虽实现客流量与营收翻倍却未能扭亏。

受到大庸古城折旧摊销及财务费用拖累,张家界持续处于亏损状态。2023年前三季度,张家界营收同比增长202.45%,但归母净利润亏损119万元,扣非净利润亏损270万元。

大庸古城项目给张家界带来了巨大的资金负担。在对深交所针对2022年年报问询函的回复中,张家界表示,大庸古城每年的资产折旧摊销、财务费用等成本费用,两年合计超2亿元,硬性成本数额巨大,严重拖累公司利润。

作为一个投资累计超25亿元的重头项目,其盈利能力目前也难言乐观。2022年,大庸古城营收仅417.36万元,其中占比最大的是停车场服务收入192.25万元,数倍高于门票、游船、演艺剧场与飞行影院门票、商铺租金等“理论上起核心创收作用”的项目收入。

2023年上半年,大庸古城的业绩也并未水涨船高。购票人数1.27万人,营业收入254.20万元,同比仅实现微增,难以产生质变。

《遇见大庸》来源:张家界旅游发布

为何张家界会被大庸古城拖累至此?有两点原因:一是未进行保护性开发,富有文化气息的老旧建筑全部拆迁,导致资金投入过大且缺乏文化特色,与其他古城千篇一律。二是项目当初未经过严格市场论证,发展路径不明晰。相关人士曾对新旅界指出,开发古镇并非企业决策,行政决策大于市场性质,以至于后期出现一系列问题。

现阶段,张家界正加速推进大庸古城的招商和运营。2023年4月还与大连万达签署战略合作协议,拟围绕大庸古城项目开展合作。但万达是否会真正参与项目运作,运作的具体成效如何,仍待时间验证。

三、出境游恢复缓慢

代表案例:凯撒旅业、众信旅游及其他出境游旅行社

相比于国内游的火爆,出境游虽重新启动,但距离“常态”仍有很远距离。

受此影响最大的是众信旅游与凯撒旅业两大前出境游龙头企业,尤其是刚完成重组的凯撒旅业。2023年前三季度,凯撒旅业营收约4.83亿元,同比增长69.25%,但仍录得1.18亿元亏损。众信旅游直到三季度才实现整体扭亏为盈,众信旅游董事长冯滨在接受采访时也表示,众信旅游现阶段业务“仅恢复至2019年的近三成”,但复苏伊始,市场恢复到这个水平十分不易,行业与企业的恢复都需循序渐进。

目前,出境游仍受航班、签证、供应链恢复、人才流失等因素制约。缅甸电诈、泰国商场枪击案、日本核废水排放等公共安全事件也对原本火爆的亚洲短线游产生了影响。加上世界区域冲突加剧、国际局势动荡、社会观念及民族情绪的转变与过去三年消费惯性变化的影响,消费者对“出境游”的热情或多或少有所减退。

但另一方面,出境游也逐渐走上提质升级道路,传统大团逐渐被精品小团、主题游、定制游取代,一些企业也在有意识避免“低价内卷”和恶性价格战,尝试靠产品创新取胜。

四、景区渐触营收天花板

上市难融资难

代表案例:青都旅游、鄂旅股份IPO失败

2022年时,曾有多家国有景区类企业扎堆寻求上市,如四川青都旅游、江西篁岭文旅、河南云台山旅游、广东广州塔、陕西旅游、海南呀诺达、湖北鄂旅股份等。

但2023年,青都旅游、鄂旅股份先后IPO失败,给景区企业的“上市决心”连泼两盆冷水。两者的核心营收来源都是索道、观光车,并不依赖门票,理论上已回避了景区类企业寻求上市时最大的违规“地雷”;且前者曾获中青旅、中青旅红奇(横琴)旅游产业投资基金等资方投资,后者背靠鄂旅投集团,已是同类标的中较为优质、颇受资本青睐的标的。他们的失败,预示着景区企业的上市之路正变得愈发坎坷,希望也变得更加渺茫。

它们具有一些共同特征,如:

企业现有营收规模不大。在正常情况下也仅维持在1亿元-1.5亿元之间,且受到淡旺季等诸多不确定因素影响;

盈利高度依赖索道,渠道单一。企业营收增长空间有限,天花板触手可及。

募资业务前景不明。青都旅游押宝旅游演艺和观光车采购,但旅游演艺投资大、重运营,青都旅游并无相关资源优势;其客流量也逐渐逼近天花板。鄂旅股份融资主要为加强索道建设,但其现有索道上座率并不高,新增索道的必要性仍待考量。

西海饭店(来源:黄山旅游官方平台)

现在,为避免类似困境,诸多景区企业已开始逐渐从观光景区转型为度假目的地,如向来“不愁客源”的黄山也在开发夜游、引入特色酒店,提供更多增量服务内容,增加盈利点。但并非所有企业都能找到改造、运营度假类产品的专业人才,在短期内较难上市的前提下,能否募集到足够的资金实现转型也同样是个问题。

五、社会整体消费欲望降低

“高者愈高、低者愈低”

2023年,旅游业的火爆显而易见。五一、暑期都出现了诸多“人从众”“火爆超2019年”的新闻,十一旅游的人均消费也超过2019年。

人们对购房、购车、买家用电器等大宗商品兴趣降低,但对旅游及服装等“取悦自己”的相关消费热情高涨。麦肯锡ConsumerWise insights 团队对中国消费者进行的调查显示,68%的受访者表示将犒赏自己,旅游和餐饮是他们最想花钱的类别。服装排在第三位,这是因为随着出行的增加,消费者需要添置服饰。

许多文旅企业,尤其是目的地运营企业在接受新旅界采访时也表示“不存在消费降级,只是消费习惯不同”,“营收反超疫情前”。

但不同企业的感受冰火两重天。头部景区或许只用为承载力不够担心,但也有部分文旅从业者也看到了“另一面”:“我第一次在十一假期发现高速不堵车”“有钱人花的其实更多了,消费力不强的青年群体也还是那样,但中层的消费者其实确实比原来花得更少、更谨慎”。

另外,社会整体消费能力与消费倾向都会对文旅产业发展产生巨大影响。地产行业的式微(投资同比减少18.5%、销售同比减少22.2%)、出口下降(5月和6月出口同比分别下降7.5%和12.4%),加上就业难等社会问题,人们在消费上更加保守成为大势所趋。2024年,“报复性旅游”红利渐消,怎样让消费者在“积压热情”释放后维持出游与消费的意愿,将是文旅企业共同的课题。

2023年,文旅产业屡上热搜,广受关注,还冒出新东方等不少实力强劲的新玩家。但在风光背后,产业复苏仍需循序渐进,文旅企业也都在绞尽脑汁开解难题,应对消费习惯、出行偏好、决策逻辑发生巨大变化的新市场。

2024年,或许文旅企业将面临更为复杂的难题。然而,只要肯换角度,世界总有惊喜。乐观者不是相信永远阳光明媚,而是在听到预报后立即去找伞。