武汉优质零售物业市场加速复苏,办公楼市场仍处恢复期

2023年第四季度,武汉优质办公楼市场总供应量较上季度有所回落,全市空置率环比微升,整体租金持续承压。第三方办公运营、科技互联网(TMT)和专业服务业持续支撑主要市场需求。在法定节假日和购物节的带动下,武汉优质零售业市场快速回暖,餐饮和娱乐需求持续释放。仲量联行中国区研究部总监姚耀表示:“2024年,武汉优质零售业市场将迎来多个优质项目入市,届时武汉国际消费中心城市的建设有望提速。” 2024年,武汉优质办公楼市场需求仍有待恢复,未来随着经济长期回升向好的基础得到进一步巩固,办公楼市场的去化速度有望逐步加快。

优质办公楼

2023年第四季度武汉优质办公楼市场供应量小幅回落。第四季度,武汉优质办公楼市场迎来三个新项目入市,均位于光谷子市场,新增供应面积合计约25.0万平方米。截至12月底,武汉优质办公楼市场总体量为886.8万平方米,其中甲级市场存量为304.5万平方米。

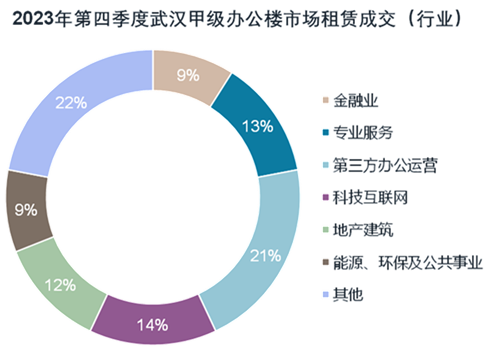

第三方办公运营、TMT与专业服务业持续主导本季度市场需求。2023年第四季度,全市优质办公楼市场仍处于滞缓恢复期,主力需求基本和第三季度保持一致。从成交来看,第三方办公运营商延续扩张趋势,占甲级办公市场成交总面积的21%。第四季度甲级办公楼市场新租面积中约有14%来自科技互联网行业,其布局仍主要聚焦在光谷板块,但大面积成交占比持续下降。以律所为代表的专业服务机构持续释放升级需求,成交占比达13%,本季度录得多家1000平方米左右的律所升级搬迁至甲级办公楼,此部分占专业服务业整体比重的40%。

全市空置面积去化趋缓,整体租金持续下探。第四季度,武汉全市空置率环比微升0.3个百分点至40.3%。其中甲级办公楼空置率下降0.3个百分点至36.8%,乙级办公楼空置率小幅上行0.6个百分点至42.1%。截至十二月底,全市优质办公楼市场净吸纳量达12.1万平方米,其中甲级办公楼市场的净吸纳量约为9,624平方米,较今年前三季度相比有所下滑。租金方面,市场整体需求收缩驱动业主进一步降租以推动去化。甲级办公楼净有效租金为84.8元每平方米每月,环比下降3.1%;乙级办公楼净有效租金为67.3元每平方米每月,环比下降0.7%。

数据来源:仲量联行

优质办公楼市场展望:

展望2024年,武汉优质办公楼市场的新增供应依旧处于高位,预计将迎来逾100万平方米的新落成量,其中甲级新增供应约49万平方米;由于新项目分布较均匀,有望在一定程度上分摊供应压力,并为各个板块内的企业租户带来更多的高品质办公空间选择。

从宏观来看,今年前三季度武汉市GDP增长达5.5%,呈现出逐季攀升的态势,且领先于全国平均水平,展现出武汉经济复苏的韧性和潜力。近日,武汉市政府召开了第十四届六次全会,锚定2024年武汉的经济工作以巩固和增强经济回升向好态势为主,加快科技创新和产业升级,持续推进武汉具有全国影响力的科技创新中心建设。对于目前正在经历需求恢复和结构性调整的武汉优质办公楼市场而言,短期内企业倾向于维持保守预期和成本至上的租赁策略,但随着经济运行逐步趋稳和城市产业能级的进一步提升,市场终将重新缓慢回至上升通道,并从产品的价格战过渡到价值战之中。

仲量联行武汉分公司联席总经理兼商业地产部总监刘宁表示:“在当下的存量时代,唯有不断提升产品力和运营力,才能恒久而弥新。业主方需要敏锐地从政府战略的重点方向以及资本市场的投资活跃度来捕捉行业风口、洞察发展机遇,并针对日新月异的企业办公需求积极调整策略、优化室内设施和管理服务。”

优质零售物业

2023年第四季度武汉优质零售业市场录得一个新项目入市,同期位于街道口的武昌新世界百货闭店。2023年11月1日,武汉零售市场迎来永旺梦乐城武汉江夏项目入市,该项目位于武汉远城区,这也是武汉目前单体规模最大的永旺梦乐城,整体开业情况较好。伴随城市化发展进程,市中心商业逐步饱和,“远郊型购物中心”或能拥有更多的发展机会。此外,继第三季度大洋百货汉阳店闭店后,第四季度新世界百货武昌店关闭撤出,传统百货业态仍在持续探寻迭代之路。截至12月底,全市优质零售业市场总体量达到884.7万平方米。

在新项目的带动下,第四季度市场零售业态需求占比有所提升,从存量市场来看,餐饮和娱乐需求加速复苏。第四季度,在法定节假日和购物节的带动下,消费快速回暖,截至11月底,武汉的社会消费品零售总额达到6655.77亿元,同比上涨9.0%,四季度增速明显快于前三季度。其中,餐饮始终处于复苏的第一梯队,尤其是中小面积的快餐茶饮,但复苏的同时餐饮业也伴随着“价格战”和“团购战”的压力,中大面积餐饮的换铺频率加快。此外,随着Z世代逐步成为消费主力,娱乐业态第四季度需求持续回暖,传统的娱乐项目KTV、台球馆和电竞电玩馆持续入驻购物中心,此外,脱口秀、小剧场以及当下较流行的“跳格子”游戏等新型娱乐项目稳步扩张。而在永旺梦乐城江夏项目的带动下,本季度零售业态需求占比有所提升,但从存量项目零售品牌开关店比来看,市场压力并未减少。

第四季度,武汉优质零售业市场租金小幅下降,空置率持续回稳。第四季度,由于零售、儿童、影院和超市等多个业态调整或收缩,武汉优质零售业市场租金小幅下降,全市优质零售物业首层净有效租金为378元每平方米每月。空置率方面,在以价换量的促使下,娱乐、生活以及服务等线下体验型大面积需求活力得到释放,部分空置率较高的存量购物中心出租率有所提升,全市空置率下降0.2个百分点达到13.0%。

数据来源:仲量联行

2024年优质零售物业市场展望:

2024年武汉优质零售业市场新增供应将重新回到高位,总体量将达到96.6万平方米,预计将迎来SKP、武昌万象城以及龙湖滨江天街等7个项目入市。新项目主要集中分布在武昌的徐东子市场和中南中北路子市场,届时多个优质项目的集中入市将会在短期内进一步加剧市场压力,但随之也会有效提升武昌的商业能级。2024年之后,市场供应有望回落,且新增供应多位于非核心子市场,市场压力将逐步得到缓解。此外,商务部将2024年定为“消费促进年”,从2024年的经济会议来看,扩大消费依旧是2024年的主旋律,消费潜力有望持续稳步释放。

展望2024年,武汉优质零售业市场整体格局预计将发生新的改变,短期内, “理性消费”的趋势不会改变,而供应端将出现集中供应和业态调整双重压力,存量商业不得不通过探寻“新型消费”增长点或是“以价换量”等有效措施确保项目的积极发展。

注:仲量联行使用的办公楼和零售市场的租金口径为净有效租金,即不含物业费,刨去免租期之后的成交租金。零售市场租金为购物中心及百货首层、非主力店、一般零售类商户的净有效租金,且基于净租赁面积,剔除免租期。租金的变化为同质比口径,为剔除新增项目之后,相同的存量项目的租金变化比例。