量贩零食将进入“万店竞争”,火药味更浓

2024开年,围绕量贩零食的话题就不断,可以肯定的一点是,今年量贩零食赛道火药味会更浓。

过去一年,量贩零食店在全国范围内遍地开花,各大品牌都在跑马圈地,特别在一些下沉市场扎堆出现,我们调研发现,一些三四线城市主要街道都是近50米范围内几家品牌贴身开店。

而赛道的头部两大品牌,零食很忙系和万辰系,更是通过并购、整合,快速实现规模化。它们最新的动作则都是瞄准了:全国化。

比如零食很忙集团是以湖南为大本营,重点布局中部及南方市场;而万辰集团的优势更多在于华东和华北区域市场。但现在,市场格局正在快变,双方纷纷杀入对方的大本营。

市场可以说进入了正面战。

我们观察到,对行业而言,量贩零食确实对整个零食市场带来了较大冲击,而目前量贩零食品牌都处于抢市场、抢加盟商的阶段,这也让原本竞争格局较稳的零食市场有了较大变数。

“加盟战”打响,头部品牌正面对战

量贩零食处于跑马圈地阶段,资本涌入下一些品牌开始剑指万店,更加剧了赛道竞争,参赛选手都在加速开店狂奔。

零食很忙系与万辰系两大头部企业对抗持续升级,“加盟战”已经全面打响。

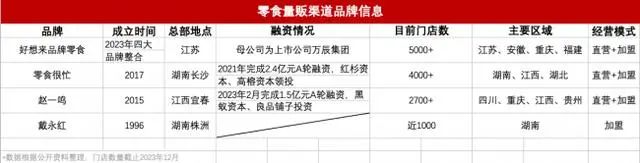

从去年零食很忙与赵一鸣零食完成合并后,就动作不断。2023年年底零食很忙集团又获得好想你、盐津铺子控股10.5亿元投资。近日,零食很忙集团又对外透露,未来半年计划投入超10亿元,用于全国市场开发,重点布局北方区域,主要加大对加盟政策扶持、竞争市场营销支持、城市核心点位开发、直营店拓展等方面投入。

加盟政策方面也是放出大招,在2024年1月22日-4月30日期间,加盟零食很忙和赵一鸣零食的加盟商,可享有0加盟费、0管理费、0培训费、0服务费、装修费0利润等等。不仅如此,还可享受开店一次性补贴,和门头超面积补贴等。

截止目前,零食很忙+赵一鸣的门店数量超过7500+,按目前这开店速度,预计今年很快会过万家。

(图源:中国经济周刊)

而另一厢它们的对头,好想来也同样发起了总攻。

好想来作为万辰集团旗下量贩零食品牌。2022年,万辰发起闪电战,通过并购方式进入量贩零食行业,整合四大零食零售品牌陆小馋、吖滴吖滴、好想来、来优品。四大品牌统一合并为“好想来”后,实现规模化跳跃。

据好想来官网披露,截至2023年12月,旗下门店数量为5000+。2023年年中,万辰集团量贩零食业务的营收占比就攀升到了87.91%,一举成为了核心主业。

布局量贩零食也为万辰集团带来了收入的暴增。根据其最新业绩预告显示,2023年,得益于量贩零食业务规模扩大,营业收入预计在90亿元至96亿元之间,预计同比增长1,538.55%-1,647.79%。量贩零食业务全年营业收入预计85亿元至90亿元。

从战略来看,为加快好想来品牌全国化进程,万辰集团今年初宣布投入12亿打南方市场,开展高补贴式竞争。同样,在好想来的官网上,也已公开打出了0加盟费、0管理费、0服务费、0配送费等优惠招商加盟政策。

可以看出,两大头部品牌的对战,已经相互发箭。

零售商业评论主编认为,“实际上,行业头部品牌竞争有助带动整个行业快速发展,也会倒逼企业从供应链、产品等方面去提升自身的竞争优势。当然,量贩零食店现在是冲规模的阶段,只有规模上去了,在供应链端才会有话语权。而资本目前也同样是在相互对抗,并购仍然会加剧。”

而看似两大头部品牌在打架的同时,更要看到行业的竞争白热化。很多第二梯队的玩家反而要更加谨慎,很容易被边缘化或淘汰出局。

量贩零食剑指“万店竞争”

再把视线拉到整个行业来看。

有相关数据显示,截止2022年底,国内城市零食集合店数量超过13000家。同时华创证券相关研报测算,预计到2025年,国内零食集合店数量可达3万家。可以说,市场还在加速增长。

针对量贩零食店,中信证券发布的休闲零食行业深度报告中称,考虑到便利店和商超主要以一二线城市为主,而零食折扣店凭借极致性价比和优秀的单店模型,能够深耕更加广阔的低线城市,其潜在门店数量具备十万量级。根据未来零食折扣店10万家门店的假设判断,预计零食折扣店远期在零食行业渠道中占比将达到 10%-20%。

目前量贩零食赛道已经进入了规模竞赛期。除了“零食很忙系”与万辰系。再当然还有第二梯队的玩家。

比如爱零食2023年也拉开了收购整合大幕,并加快全国化布局进程。继当前的江西、湖北、贵州等市场之外,2024年初,爱零食宣布进入云南市场。

而另一家2021年在成都开门营业的“零食有鸣”,如今门店数量也已突破2000家,并保持每月超100家门店的开店速度,并计划到2026年开店规模突破1.6万家。其从2021年4月开始融资,前后融资5次,到去年5月,“零食有鸣”完成由新希望旗下昇望基金领投的B+轮融资。

当然还有“邻食魔珐”完成千万元天使轮融资。“零食青蛙”完成2000万天使轮融资 ,投资方为亿农资本。

基本可以预见的是,按目前的发展速度,零食很忙集团和万辰集团都在朝万店规模竞赛。

“一方面是零食折扣店作为新模式,再加上资本的助推,让大家看到了这个市场空间。另外,目前一些品牌以零门槛或低门槛的策略吸引加盟商,也让这个赛道进入者更多。当然可以说,市场远没到饱和期。”业内人士表示。

压力给到谁?

另一个角度看,量贩零食的崛起,也给传统的休闲零食市场甚至便利店零售业带来不小的冲击。

比如良品铺子等老玩家们纷纷降价,开启低价竞争模式。此前,良品铺子宣布门店在售的300余款产品会员价平均降价22%,最高降幅45%。来伊份也推出了“周周有爆款”的促销活动。三只松鼠也表示早在一年前就实施了“高端性价比”战略。

性价比确实成为零食行业竞争关键。这里还要从量贩零食店模式与传统品牌连锁零食店对比来看。

我们总结下来,量贩零食店的核心在于加价率低,毛利率低。它们不收厂商费用,不压供应商账期,这样供应商能给到非常低的底价。目前头部的一些店,平均单店的总投资在50-70万左右,毛利率维持在20%左右。

量贩零食店的模式,其实是直连厂家,去渠道中间商,用低价打市场。有业内人士透露,“零售折扣店用品牌商品低价作引流,能吸引客户进店,并保持较好的复购。也被称为走量产品,基本不赚钱甚至倒贴。而利润型产品,在于那些非知名品牌或者白牌产品,利润能到30-50%。”

而据《中国零食硬折扣白皮书》显示,下沉到社区的量贩零食店,价格较传统零售店便宜了20%-40%。招商证券统计也显示,商超价格相比零食量贩店约高出20%-75%;便利店价格则相对更高,会高于零食量贩店约44%-85%;电商价格比零食量贩店高约7%-59%。

这些自然也是零食量贩店的优势。

但良品铺子们等品牌连锁型模式,在供应链端已经积累了多年优势,这块短时间是很难撼动的。而从市场定位来看,量贩零食店目前偏重下沉市场,与品牌连锁型玩家有差异性。

「零售商业评论」认为,量贩零食店最关键点还是在渠道利润,规模更大的话,甚至会倒逼上游企业进行定向特供。

而针对接下来的市场竞争。

我们认为主要应对策略,一是通过跑马圈地的规模化优势,进而升级成供应链优势。随着门店数和日销量的提升,掌握对供应链端的话语权,最后持续建立低价、折扣的供应链绝对优势。同时规模效应起来后,降低运营成本,提高单店盈利能力,这样加盟体系才能更稳固。

第二个点,是做自有品牌。供应链上探,做自有品牌、差异化商品,才能避开同质化竞争。同时自由品牌的毛利相对更高,可以更多利给消费者,形成价格优势。

信达证券研报指出,行业有望强者愈强,具备核心竞争优势的头部品牌将不断挤压小品牌或者弱势品牌的市场份额,行业终局到底是“几超多强”还是 “多强鼎立”跟行业头部品牌间的竞争力差距有关。

我们认为,头部品牌开启全国化布局,门店密度会叠加,市场进入高度竞争。2024年,接下来就是万店竞赛。