品牌出海乘风起,购物中心你去不去?

这两年在海外街头和购物中心里看到的中国品牌越来越多。不知不觉中,去海外开店已逐渐成为中国连锁品牌的新共识。

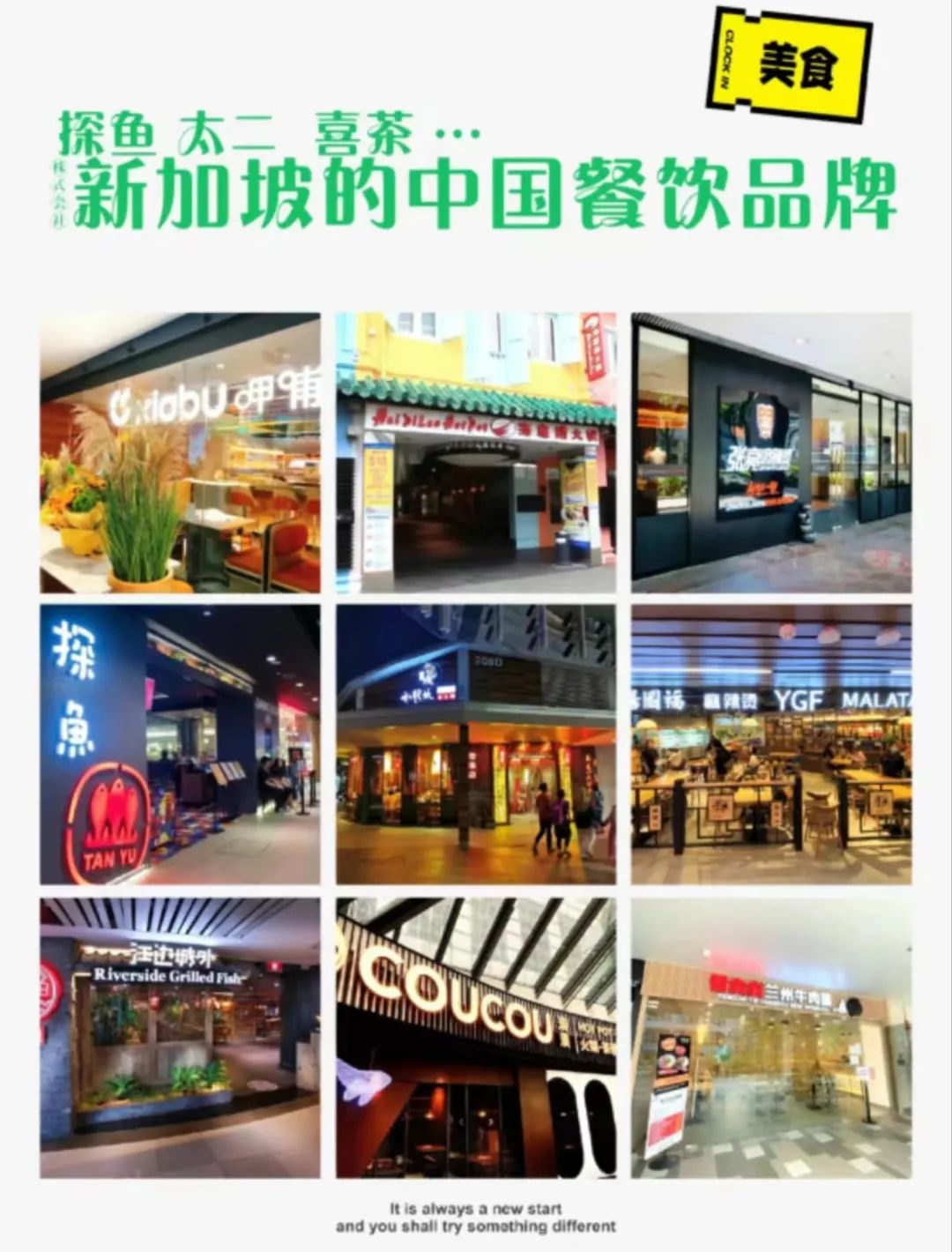

我们知道,中国的消费品牌国际化时代正加速到来。新加坡就是一个鲜明的写照,很多在中国购物中心里司空见惯的品牌都已在新加坡落地生根,逐渐枝繁叶茂。

在这个只有北京海淀+朝阳两个区那么大的国家,光海底捞就有20多家,探鱼、江边城外、杨国福、喜茶、云海肴也已经开出了5家以上的门店。

来源:新加坡万事通@小红书

的确,随着国内经济和消费市场日趋内卷,海外市场就成了大有可为的广阔天地。有人把2023年定义为中国新出海元年,甚至有人喊出了“不出海,就出局”的口号。

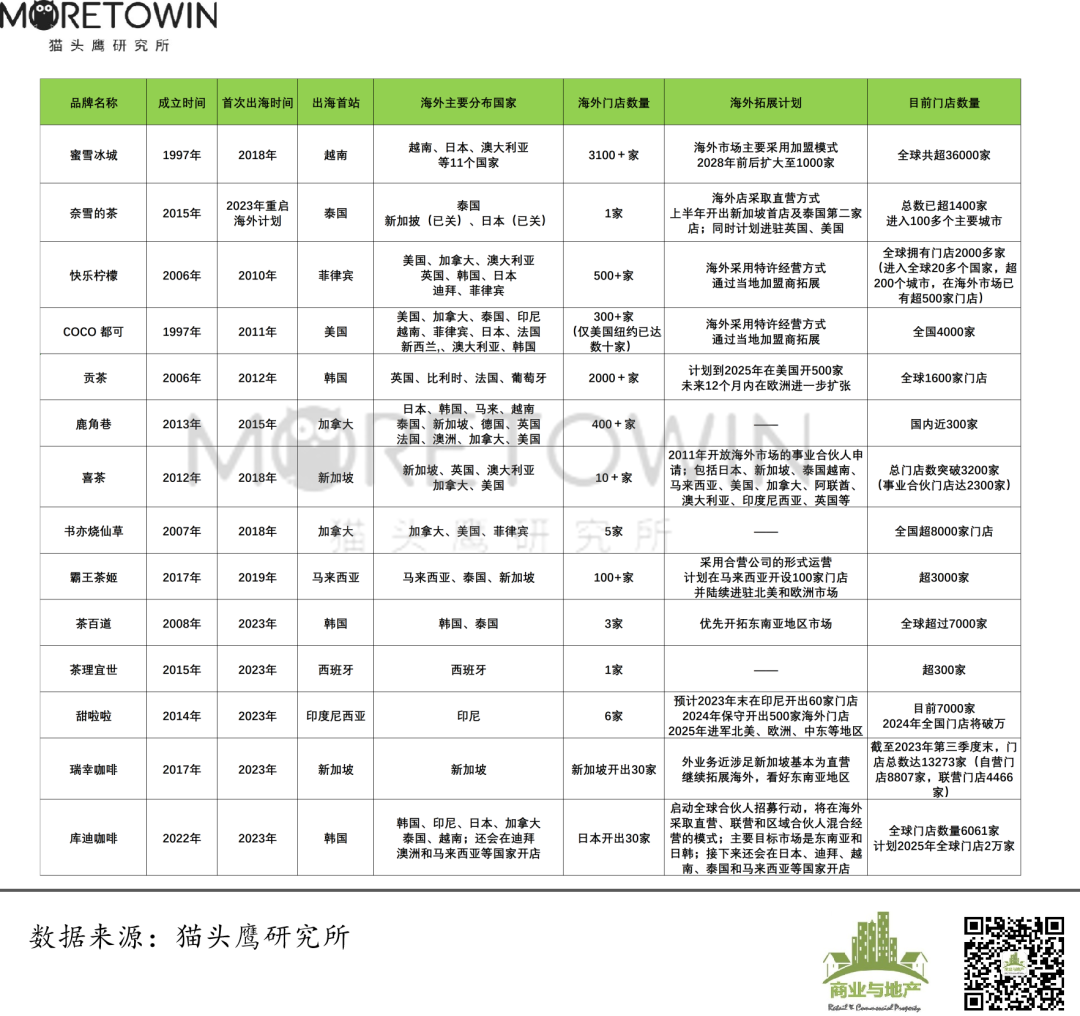

猫头鹰研究所对新一轮出海开店的零售和餐饮品牌进行了初步整理,以其对当下这一蓝海趋势有更全面的了解,文末我们探讨一下购物中心有没有机会?

出海品牌不完全统计表

猫头鹰研究所根据网上公开资料整理

整体而言,这一轮中国品牌在国际市场上的拓展始于2017年,受疫情影响阶段性放缓,但2023年呈现明显加快趋势,特别是在火锅、轻餐和新茶饮等业态上。它们不仅成功打入以东南亚和日本为主的亚洲市场,还在北美、澳洲和欧洲等地取得显著成绩。

根据品牌出海国家和海外门店数量,将其出海情况划分为三个发展阶段:

尝试期(海外门店数量少于100家)

成长期(海外门店数量在100至1000家之间)

成熟期(海外门店数量超过1000家)

数据显示,大多数业态的品牌还处于海外开店的尝试期,特别是在轻餐/简餐和火锅品类中。在75家样本中,包括奈雪的茶、呷哺呷哺、蕉下、内外、外婆家、海伦司在内的29家品牌海外门店数不超过5家,占总体的38.9%。这也说明这些品牌的出海还处于战略测试的初期阶段。

处于出海成长期,也就是品牌数量大于100家的占比为12%,是75家中占9家,比如海底捞、都可、霸王茶姬、杨铭宇黄焖鸡米饭、UR等。

有两个遥遥领先的品牌开出了超过1000家门店,其中名创优品已拥有超过2300家海外门店,未来5年还要开出2000家;另外一家是蜜雪冰城,已在海外拥有3100家门店,计划五年内光在日本就要突破1000家。

星火燎原,当国内市场卷出天际,当越来越多的品牌、企业和个体正在思考如何谋求更广阔天地的增长,我们知道,属于中国品牌的全球化时代已经不远了。

1.

中餐出海

火锅先行

中国餐饮,正一步步拿捏着外国人的胃。

来自弗洛斯特沙利文的数据,预测2026 年,海外中式餐饮市场规模有望达 4098 亿美元,人民币近3万亿市场规模。

回溯中国餐饮出海百年发展历程,现阶段正处于第四次餐饮出海浪潮,已从最初“满足出国务工、留学生、企业外派人员等消费群体需求”向文化输出转变,并进入海外快速扩张阶段。

出海最猛的是火锅行业,行业数据显示,目前全球已有80个国家能见到火锅的身影。

主要出海国家方面,海外华人聚集较多的东南亚、北美、澳洲等地,成为火锅品牌出海的首选。今年,欧洲市场也在成为中餐出海的热门之选。

除了海底捞和呷哺呷哺,大龙燚、谭鸭血、炊二哥、朱光玉等火锅品牌今年都相继公布了出海计划,将目光放眼于全球:

去年4月份火锅黑马朱光玉宣布开启海外之旅;

6月大龙燚在西班牙开店,计划8月在马德里、伦敦、巴黎分别开店;

蜀九香、蜀大侠、朝天门、谭鸭血等火锅品牌也正布局海外市场,门店可能会更多聚集在西班牙、法国等地。

这些数据也显示了中国火锅品牌在国际市场上的多样化和逐步扩张趋势。虽然多数品牌仍处于尝试期,但一些如“海底捞”和“快乐小羊”等品牌已在多个国家和地区实现了显著的成长,拥有上百家的海外门店。

与火锅相似的品类,如烤鱼、酸菜鱼、麻辣烫等品牌在海外市场也非常火爆。

轻餐/简餐品牌出海主要国家:

美国和加拿大是主要的出海目的地,多个品牌选择在这些国家开设门店。其他国家如澳大利亚、新加坡、日本、韩国和菲律宾也有品牌的存在。

目前,太二已在加拿大、新加坡及马来西亚都相继开了门店。8月份九毛九旗下烤鱼品牌“赖美丽藤椒烤鱼”在新加坡开业,引发了不小的轰动。

结合数据来看,虽然许多轻餐/简餐品牌已经开始在海外市场尝试扩张,但大多数品牌仍处于尝试期。这些品牌在国际市场的影响力和知名度可能还在初步发展阶段,未来有进一步拓展的潜力。

小吃品类主要出海国家:

跟着中国人的足迹遍布全球,非常广泛。新加坡、澳大利亚、柬埔寨、缅甸、菲律宾、越南、印尼、老挝、日本、美国、英国、巴西、西班牙、马来西亚、韩国和加拿大。

张亮麻辣烫已在海外开了近50家门店。杨国福也已入驻四个海外国家,计划2025年海外门店增至1000家。

此外,中餐出海还有一些老字号餐饮玩家,比如全聚德、东来顺、鼎泰丰等。其中鼎泰丰堪称中餐出海之光,目前已在海外超过160家门店,一手将中餐这个品类送上世界顶级餐厅的殿堂。全聚德海外店据悉也已接近10家。

相较于国外餐饮行业的停滞不前及品类的空白,多元化的中餐生态使中餐一直保持着极强的产品和品牌的创新力,很多方面已经全球领先。这也是餐饮品牌出海制胜的原因所在。

2.

茶咖迅猛

头部奔万店

星巴克能让中国人习惯上咖啡,中国人就一定会让全世界爱上新茶饮。

如今,在澳大利亚墨尔本CBD区域的一条街上,步行10分钟距离就能遇到两三家中式茶饮店;在美国加州,每个大一点的商圈都有两三家茶饮店,据说生意好时,1个店1月营收五六万美金。甚至有数据说在东南亚,消费者一年在新茶饮上的花费高达近40亿美金。

相较于中餐必须要解决的“供应链”问题,轻模式让咖啡茶饮品牌在海外布局中占有一定优势,拓展海外版图成为了咖啡茶饮寻求消费增量的又一项“共识”。

主要出海国家方面,首先,位置相对临近的东南亚仍旧是热土,尤其因其创业环境宽松、消费者喜好相似,新加坡往往被中国茶咖品牌们作为出海的第一跳板。

其次,欧美市场也被看作是亚洲之外的新蓝海。贡茶已经在英国、比利时、法国和葡萄牙开设门店,计划未来在欧洲门店开设至500家。CoCo过去一年也紧锣密鼓,在巴塞罗那、鹿特丹、斯德哥尔摩和马德里拥有了新店。今年以来,包括喜茶在内的一批品牌,也开始迈出了第二步,开启欧美市场新征程。

1. 新茶饮赛道

其实,出海对于新茶饮品牌而言并不陌生,如果按照标志性阶段划分的话,早在上世纪80-90年代,以BoBoQ、春水堂、贡茶为主的台湾奶茶品牌,就迈出了中国奶茶出征海外的第一步。

当下,纵观整个国内新茶饮市场,已步入“万店时代”。就2023年的表现而言,新茶饮品牌的出海气势十分高调:

2月,蜜雪冰城出海版图从东南亚扩张到悉尼。

3月,喜茶宣布开放海外事业合伙人申请,夏季开出了伦敦首家门店;瑞幸选择新加坡作为出海第一站。

8月,喜茶在伦敦唐人街开设欧洲首店,库迪咖啡将触角伸向韩国。

10月,甜啦啦高调进军印尼市场,茶百道首家海外门店落地韩国首尔。

12月,奈雪的茶首家泰国直营门店在曼谷开业。

蜜雪冰城越南门店

从品牌力的层面来说,中国茶饮动辄百店千店甚至万店的连锁势能,放到东南亚具备足够的先天优势,可谓是“降维打击”。

2. 咖啡赛道

过去12个月,中国咖啡品牌在全球的门店总量首次超越美国,以4.97万家的数量跃居全球第一。统计显示,中国咖啡品牌在全球市场扩张的约1.8万家门店中,有逾1.1万家新店来自瑞幸咖啡和库迪咖啡。

2023年,瑞幸和库迪两大巨头,正引领中国现制咖啡品牌在门店规模、口味创新、市场下沉等方面的全方位竞争。也是在2023年,瑞幸和库迪正式开启了“出海”试验。

瑞幸咖啡:2023年3月底,瑞幸在新加坡的两家门店同时开启试营业。截至目前,已经在新加坡开出了30家门店。

瑞幸咖啡新加坡门店

库迪咖啡:从诞生之初就对标瑞幸的库迪,则进入了更多东南亚市场。2023年8月,印尼首店开业、12月,进军泰国、越南、泰国、新加坡。同时,其还进军了日韩、欧美国家。同年10月于内部称,将在2025年底实现全球门店20000家、门店规模进入全球前三的战略目标,也就是说2年时间达到2万家的门店水平。

库迪的出海仍以低价为主要策略

从初步尝试到在多个国家和地区成功运营,新茶饮和咖啡品牌在全球范围内有着不同程度的扩张,不仅成功打入多个海外市场,更成为了行业的佼佼者。

3.

潮玩零售

超级品牌

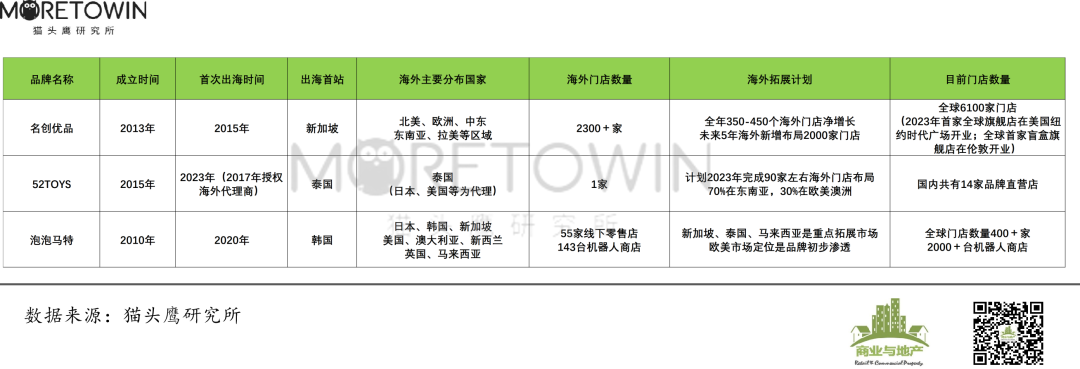

由名创优品引领,多家头部品牌步伐坚定。

从已布局的潮玩品牌来看,欧美发达国家肯定是品牌着重布局的市场。除此之外,东亚、东南亚市场受重视程度也很高。这样选择的重要原因包括日韩的潮流文化发达、对卡通和萌系喜爱程度较高、与中国文化差异较小等。

从当前中国潮玩产品出海模式来看,主要围绕线上旗舰店和线下门店的方式来铺设营销渠道。值得一提的是,在海外开店的潮玩品牌选址都在当地知名商业街。

名创优品:推行“超级门店”

更新定位为生活潮流品牌的名创优品是出海声势最大的品牌之一。去年第三季度海外市场净增126个门店,明显提速。

名创优品时代广场店

最新财报显示,名创优品2024财年第一财季海外营收达到13亿元,同比增长41%,增速高于本土市场,来自海外的收入占比已经达到集团收入的三分之一。计划5年内让70%的收入都来自国际市场。

去年,名创优品在9月底,于英国伦敦开设了首家盲盒主题店;10月下旬,在印度尼西亚打造了全球首家三丽鸥IP限定主题店。

值得关注的是,5月,名创优品首家全球旗舰店在美国纽约时代广场开业;11月,在英国伦敦牛津街开设占地近3000平方英尺(约278.7平方米)的英国旗舰店。这是名创优品此前提出在全球范围内推行“超级门店”发展计划的落地表现。

从名创优品的布局可以看出,潮玩品牌出海进入上升期,今年的一大趋势是开设直营大店。

此外,ToyCity以与渠道合作代理商合作的形式拓展海外市场,目前已经进入印度尼西亚、泰国、韩国、日本等40多个国家和地区。

泡泡玛特:推进“海外再造”

更聚焦盲盒潮玩品类的泡泡玛特同样在加速出海,积极在海外推进“再造一个泡泡玛特”的目标。

去年,泡泡玛特提及将国际化作为2023年的重要目标(70%的门店将开在东亚和东南亚,30%的开在欧美澳洲地区);

3月中旬,泡泡玛特在法国巴黎开设首家线下店,也是其在欧洲的首家直营店;

5月,在吉隆坡开设了马来西亚首店;

澳大利亚市场今年开设了4家门店,

在悉尼和布里斯班都是两店连开。

继英国伦敦首店、新西兰首店开业后,泡泡玛特在美国的线下布局也正式拉开帷幕,将在西海岸开设两家新店。目前为止,泡泡玛特已在日本、韩国、新加坡、美国、澳大利亚、新西兰、英国等国家,开设了多家线下品牌店和快闪店。

财报显示,2023年上半年,泡泡玛特国内营收同比涨幅为10.7%、毛利率为60%,而港澳台及海外营收涨幅为139.8%、毛利率为62.9%。拓展海外市场对品牌业绩的带动显著。

极具代表性的还有潮玩品牌52TOYS,品牌于去年12月开出泰国首店并落地曼谷高端商场The Emphere,正式开启了重仓东南亚的海外扩张脚步。

4.

电商品牌

尝试海外门店

过去几年,中国诞生了不少具有国际竞争力的“电商”品牌。

这些新兴品牌从创立之初就具备互联网基因,并逐步把影响力拓展到线下,放眼美国乃至全球都有强劲的竞争力,也在2023年积极出海,尝试开拓海外门店。

NEIWAI 内外

线上起家的贴身衣物品牌NEIWAI内外于2023年正式出海,三个月内接连在新加坡、美国开设海外首店及北美首店。

不同于众多选择日韩作为出海首站的国货美妆,或是选择东南亚作为出海首站的新茶饮品牌,内衣品牌的出海首站大多选择了北美。

美国是全球内衣第一大市场,根据艾媒网数据,2021年,美国女性内衣市场份额达到176亿美元。相比市场过于分散的中国市场以及市场份额较小,仅有20至30亿美元的英国、德国、意大利等欧洲发达国家市场,美国巨大的市场显然潜藏着更多机会。

Beneunder 蕉下

同样是线上崛起的户外生活方式品牌蕉下,也在近期迈出了出海第一步。2023年12月,蕉下的海外首家门店在新加坡核心商圈西门购物广场(Westgate Mall)正式开业,开启海外版图的扩展。

此外,在出海方面,被誉为“运动童装的天花板”的Moodytiger 通过建立品牌独立站的销售模式,开启了品牌全球化的布局,目前品牌的用户覆盖美国、加拿大、澳大利亚、英国、芬兰、比利时、法国等105个国家和地区;

日前,本土母婴品牌Babycare于迪拜The Dubai Mall购物中心开出中东地区旗舰店。此前,品牌在沙迦和阿布扎比已开设两家常规门店。此次开设品牌旗舰店,为了进一步扩大市场份额,提升品牌知名度。该店采用代理制,品牌未来计划深耕中东市场。

5.

服装零售

国际化觉醒

服装品牌可以算得上是国际化程度最高的领域。

事实上,中国零售品牌的国际化是存在两个路径的,

一个是“买进来”:通过收购市场上的国外品牌,以丰富品牌矩阵、实现产业升级及积累国际市场和成熟海外品牌的运作经验。最有代表性的,比如山东如意集团收购Bally等多个全球知名奢侈品牌,安踏集团收购FILA斐乐、亚玛芬体育。

另一个就是“走出去”:尤其是主品牌的国际化进程。

其实,早在几年前,海澜之家、UR、波司登等国内服饰品牌都已经出海开店,但相比餐饮和潮玩品类的出海潮,服饰品牌并没有出现阶段性的风潮。

信息显示,除了东南亚,日本、美国、法国是零售品牌出海的第二选择,客单价更高的服装品牌会选择到上述全球化的都市开店。其中,高端服饰和设计师品牌是出海的主要力量。

今年也有不少品牌在海外布局线下门店渠道,推进品牌出海:

1. 传统服装

本土女装品牌EP YAYING雅莹:今年6月在新泽西州的购物中心开设新店,这是其在美国的首家线下门店;

本土女装品牌GOELIA歌莉娅:2022年11月开出第一家环球旗舰店,首站在悉尼启航,2023年12月在新加坡再开新店。

海澜之家:一方面在海外市场深耕包括马来西亚、新加坡、泰国、越南、老挝等已有的成熟市场;另一方面积极探索新市场,如去年10月在菲律宾双店齐开。

对于许多本土服装品牌而言,相比拉动业绩的需求,海外门店更多承载的是打造品牌形象的功能,广告效应大于销售效益。

2. 运动鞋服

2023年,安踏和李宁都有了一个新的关键词——出海。

头部品牌的布局动作带来一个明显的信号是,运动品牌更多关注到海外市场增量,重新迈出步伐,2024年或是鞋服品牌出海更加频繁的一年。

安踏 激进

过去,安踏一路是靠收购(如收购始祖鸟、亚玛芬等)扩张海外市场,2023年成立了东南亚国际事业部,作为集团多品牌全球化布局的第一站,并在东南亚多个主要市场开设新店:

进军泰国市场,在曼谷开设了面积230平方米的泰国首店;安踏全球首家篮球专营店也落户新加坡头部高端商场新加坡百丽宫Paragon。

前几日,安踏宣布3月进军美国,此举意味着安踏品牌的“出海”战略又迈出了关键性的一步。

李宁 保守

另一国产运动品牌李宁也开启了出海的动作。2023年12月初,李宁披露集团将在香港设立总部,加速国际化进程,据报道,相关人士曾透露李宁试图通过对香港市场的探索,打造一套适用于海外的标准化体系。

去年,李宁在香港屯门、荃湾、大围开设了3家零售门店,设立总部无疑更加明确了全球化战略,预计2024年将全面启动李宁海外业务的拓展进程。

6.

美妆业态

线下渠道多元

中国美妆出海并不是件新鲜事儿,十多年前,本土企业就开始寻求海外布局。

2020年是新锐美妆出海元年,至今这波热潮将已近3年。海外一度“中国妆”风靡,给例如花西子、花知晓这些等国货美妆品牌提供了出海机遇。而今年,不少头部大企业纷纷成立了海外事业部。

中国美妆品牌在出海方面:主要集中于彩妆赛道,尤其是供应链端的产品出海。

在出海重点地区方面:东南亚是首选,美国和日本次之。日本市场和中国较为类似的审美和美国市场对彩妆产品的巨大需求,使得两地成为了部分彩妆企业出海的选择;而欧洲有许多本土大牌和国际知名品牌已建立了长期的品牌忠诚度和影响力,进入极具挑战。

出海渠道方面:货美妆品牌的出海,多以线上电商渠道为主,线下渠道选择也更加多元化:包括丝芙兰、屈臣氏、美国专业美容零售商Ulta Beauty、高端化妆品连锁零售商道格拉斯,以及日本药妆店、cosme美妆线下集合店、LOFT、PLAZA等美妆日用品零售店等。

7.

高科技品牌

风头正盛

随着智能手机、无人机等3C产品的技术、制造和供应链体系全面领先,3C数码产品门店在全球都得到了普及,全球很多重点城市的购物中心和市中心都能看到中国品牌的身影。

新能源汽车品牌风头正盛,在欧美、东南亚、中东等地都在做全面出海的准备,冲破层层阻力,或许很快就会呈现与3C数码产品相当的线下门店规模。

手机品牌

死磕欧洲,难舍印度

尽管全球手机市场仍处于凛冬时节,但并未能阻止智能手机厂商密集布局海外市场的热情。

虽然巅峰时期,国产手机厂商们曾在全球拿下近四成的市场份额。但不同于其他行业,国产手机品牌出海一直是件险象环生之事,既有机遇也有挑战:知识产权是一方面,地方政策是另一方面。

中国手机市场上一直有着“华米OV”四大巨头的说法。值得关注的几点:

小米欧洲市场独领风骚。在市场份额方面,欧洲市场前二位依旧是三星和苹果,小米、OPPO和realme紧随其后,共享26%的市场份额。

国产品牌纵横东南亚。相比中美欧等成熟市场,新兴市场才是当前全球智能手机增长的“新引擎”:竞争激烈,但容量远未饱和。大多数国产品牌布局东南亚市场较早,而且当地拥有相当大的华人群体,对于中国品牌的接受度较高,我们熟悉的OPPO、vivo、小米和realme共占有60%市场份额。

印度市场举步维艰。这里是目前全球最具发展潜力的市场之一。目前Top1还是三星,紧随其后是vivo、小米、OPPO和realme,中国品牌瓜分了超过一半的份额。

此外,数据显示,2023年全球智能手机出货量为11.5亿部,同比下降4.7%,创下十年以来新低。在此背景下,国产手机厂商抢夺海外市场份额,将不得不加大创新力度,提供更具吸引力的产品和服务,以吸引消费者的关注和购买意愿。未来,国产智能手机厂商在海外市场的竞争将继续加剧。

新能源汽车

产业链出海

2023年是我国新能源汽车出口和产业链“出海”风生水起的一年。目前,中国新能源汽车出口正在迎来“量质齐升”的重要阶段。

随着全球市场的回暖,越来越多的国产新能源汽车品牌出海。车企深耕东南亚、中东、俄罗斯、南美、亚非等“一带一路”相关国家与新兴市场的同时,加快布局以欧洲为代表的海外新能源市场。

在欧洲,每10辆新能源汽车中,就有1辆来自中国。包括威马、比亚迪、蔚来、小鹏在内的国产新能源车企都已经把欧洲市场作为出海首站;

威马在国内市场销售受阻,辗转海外收获欧洲市场万辆新能源汽车订单;

一汽也着力开拓以欧洲为重点的海外市场,计划在国外建立超700家红旗体验中心。

“老牌车企”与“造车新势力”的两种模式:

长城汽车和上汽集团等老牌车企在出海的初期阶段,除了在国外建厂、设立研发中心外,大多也会采取和海外企业合资的方式,以适应海外市场需求;

以蔚来、小鹏为代表的造车新势力,则通过模式、技术、品牌等多种形式的创新,加快进军海外市场。

目前,新能源汽车出海范围已逐步从产品出海、技术出海,拓展到产业链出海,也带动着产业链技术和营销打法的多重创新。

8.

组团出海

商业运营下一站

中国品牌海外扩张的大戏才刚刚开始。

随着名创优品、蜜雪冰城等拥有数千家海外门店的品牌崛起,示范效应确立,中国品牌的大规模出海之势逐渐成行。

从中式餐饮到中西合璧的茶饮咖啡,从国际时尚品牌的中国资本掌控到中国服装品牌的出海,从家电、3C数码的全面渗透到新能源汽车的优势进击,中国品牌在国际化进程中正越来越自信。

国内经济和消费阶段性见顶,也加速了品牌出海的决策。从观望,到犹豫,再到尝试的周期正在变短,就像上世纪八九十年代的日本,国际化出海成为资本与品牌协同的新蓝海战略。

值得探讨的是,当零售餐饮品牌出海到一定数量和阶段,商业运营企业是否也就进入了出海的机遇期?

就像1990年代伊势丹和随后2000年代永旺在中国的那一轮扩张,应该也是建立在日本品牌出海中国已经形成了足够的品牌资源和客群基础。

随着上海已开始暂停商业地产的审批,中国商业地产的增量时代正在见顶,人口老龄化和总规模减少都必然得推动行业进入内卷时代,开辟新战场将是未来5年中国商业地产企业需要面对的新问题。

或许,商业地产运营企业与品牌协同出海的战略窗口期已经敞开。

事实上,酒店行业的轻资产海外输出已经开始。比如,先行者万达酒店首家海外输出管理酒店早在2022年就落地土耳其伊斯坦布尔。

这是以前我们所不敢想象的事情,但未来这很可能就是中国商业企业和品牌的常态。