凯德进退 8.42 亿出售北京双井项目里的资产换仓题

撰文/龚丽欣

凯德继续进行资产换仓。

1月27日消息,凯德中国信托(CLCT)近日发布公告称,已成功出售位于北京朝阳区东三环附近的凯德MALL·双井购物中心,交易价格为8.42亿元。

实际上,凯德持有运营双井购物中心近20年时间,剩余土地年限为19年,如若选择继续持有,其后续的退出难度及改造难度,将随着土地年限的缩短而不断增大。

反之,选择在这个时期主动换仓,回流资金能够投资重点城市的优质项目,进一步提升资产包的整体估值及收益率。

不仅如此,伴随着双井项目的退出,凯德中国信托整租零售项目均已实现退出。

退出

2024年开年,凯德中国信托率先对旗下资产包动刀。

最新消息显示,1月27日消息,凯德中国信托(CLCT)于近日发布公告称,已成功出售凯德MALL·双井购物中心,交易价格为8.42亿元。

这个位于北京朝阳区东三环附近的购物中心,与多条公交线路和地铁轨道相连,毗邻国贸、大望路商务区,地理位置的优越性不言而喻。

凯德为什么会割让如此优质的项目?

实际上,对凯德而言,一方面,凯德MALL·双井购物中心投入运营已有近20年时间,早已进入成熟期,此时选择退出回笼资金,属于正常的投资回报流程。

不仅如此,项目投入运营时间过长,后续面临大额的改造、维护成本,此时退出,能够避免运营成本的增加。

资料显示,凯德MALL·双井购物中心的前身是北京九龙商厦项目,建筑面积为4.95万平方米,项目由凯德2006年收购并注入信托当中,而后正式更名为凯德MALL·双井购物中心。作为较早一批面市的购物中心,显然难以契合当下市场所需,后续继续投入使用,难免需要增加维护、翻新、改造等成本。

凯德在公告中亦提到,由于该物业已运营超过19年,凯德中国信托将面临维护或改善该物业的相关支出承诺。因此,此次撤资将使凯德中国信托能够从该项目中释放现金价值,而无需在该项目上产生重大资本支出,并避免在不久的将来出现翻新停工。

另一方面,项目剩余租赁期限较短,此次出售能够改善资产包的租赁期限结构,资产包收入提升创造空间。

观点新媒体查阅凯德中国信托财报发现,截至2023年6月30日,凯德MALL·双井购物中心剩余租赁期限为19年。

一般而言,在大宗交易市场上,土地年限过短,往往会影响项目的交易价格,乃至对投资人的吸引度,选择在此时出售,恰好在投资人能接手的最低年限范围。

与此同时,在凯德中国信托的零售资产当中,共有11个购物中心,分布在北京、上海、广州等地区,截至2023年6月30日,上海凯德七宝购物广场剩余租赁期限仅1年,位于哈尔滨的凯德广场·埃德蒙顿剩余租赁期限为19年,其次,凯德广场·雨花亭剩余租赁期限为21年。

数据来源:企业财报、观点指数整理

对比发现,过去几年,凯德中国信托零售组合的平均剩余租赁期限呈现明显的逐年下降趋势,而此次出售,无疑能够改善租约到期结构,为资产包收入提升创造空间。

公告提到,此次凯德出售双井项目的交易价格为8.42亿元,包括经调整的净资产价值7.637亿元、关联方贷款8550万元。

此次出售预计净收益估计约为6.9亿元,由此产生的净利润约为1.33亿元。凯德表示,撤资的净收益可用于偿还债务、进行单位回购、为新收购提供资金,以及为一般公司和营运资金需求提供资金。

同时,该公司认为,此次撤资预计将降低凯德中国信托的总杠杆率,加强凯德中国信托的投资组合,并提高份额持有人的回报率。

考量

据了解,凯德MALL·双井购物中心是凯德中国信托零售资产包当中,现有唯一一个整体租赁的商场。

所谓整体租赁,通俗来讲是指商场内面积不分开出租,统一出租给一个或几个租户。

以双井项目为例,此前,该项目与家乐福和百安居签订长期租约,按照可租赁面积来看,家乐福占可租赁面积的63.1%,百安居占可租赁面积的35.1%,剩余餐饮业态占比1.8%。

相较于多元化出租的购物中心,这类整体租赁的项目通常是一次性签约10年、20年,能够确保租金收入的稳定,同时在服务和管理方面,也较其他项目更简约、便捷。

但整体租赁项目的收益增值和成长性往往要更低一些,而且,一旦租户出现违约、退出,对项目整体带来的负面影响较大。

有数据显示,自2006年注入凯德MALL·双井购物中心以来,该项目六年租金复合增长率仅0.96%,此外,从项目的收益率来看,项目收购次年为7.7%,随后于2019年迎来峰值9.2%,13年时间仅增长1.5个百分点。

与此同时,凯德中国信托于公告中透露,凯德MALL·双井购物中心大部分商户租约即将面临到期,其中,2023年租赁到期的占比为0.3%,2024年到期占比为99.7%。

这也意味着,凯德如若继续持有运营上述项目,需要再度与原有租户续约,或者重新寻找新的租户。

而与原有租户续租的方案,或难持续,毕竟,其最大租户家乐福此前因经营危机面临闭店风险,并且出现欠缴租金的问题。

如若要寻找新的租户,一方面,要实现大面积整租,整体难度较大;另一方面,如若要采用多元化分租的模式,则双井项目需进行内部格局的改造,无论采用哪种模式,凯德都将面临较大的压力。

显然,整租模式下,购物中心的成长性受限尤为明显。

公告明确,此次双井项目出售价格折合年化NPI收益率为2.8%,相较于凯德商业信托其他一线城市购物中心的资本化率水平(约4.3%-5.3%),2.8%的收益率显得较低。

数据来源:企业财报、第三方报道、观点指数整理

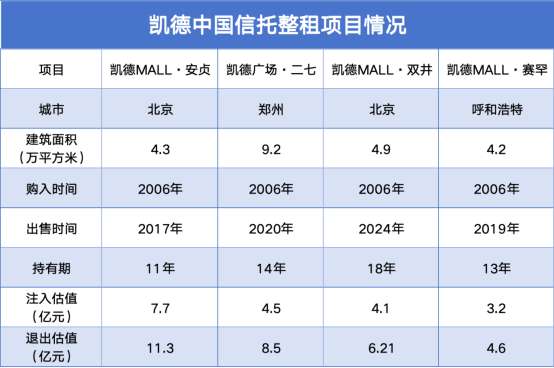

不止是双井项目,在凯德中国信托过往的零售资产包当中,曾有四个整租项目,而这四个项目均是2006年在新加坡交易所上市时的首发资产。

据了解,上述四个项目包括凯德Mall·安贞、凯德Mall·赛罕、凯德Mall·二七以及凯德Mall·安井。

其中,赛罕项目,2006年注入凯德中国信托之初,仍旧以整租作为主要的租赁模式,但经过的几年时间的调整,项目从整租改为多元租户。

有第三方数据提到,经过上述调整,赛罕项目的收益率明显提升,从原本的6%逐步上升至13%。

不过,由于赛罕项目所处区位问题,项目于退出时的估值仅为4.6亿元,也就是说,凯德持有运营上述项目13年时间,其估值仅增长了43.74%。

至于安贞项目、二七项目,两项目均与北京华联签订长期租约,不过,凯德于2017年、2020年分别实现了上述两个项目的退出,分别持有运营11年及14年,估值增长分别为46.75%及88.89%。

而此次出售的双井项目,注入时资产估值为4.1亿元,根据世邦魏理仕(上海)管理有限公司采用现金流量折现法、和收益资本化法进行估值,截至2023年10月31日,项目估值为6.21亿元。

按此计算,凯德持有运营双井项目18年,项目估值仅为收购之初的1.5倍。由于整租项目的局限性,此次凯德出售,不排除有调整零售资产包的考量。