SKP异地复制:抢不到的店王,绕不开的万象城们

2023,SKP荣光与争议并行的一年。

北京SKP一年卖了265亿元,日均销售额超7200万元,店王宝座稳稳当当。成都SKP开业刚过一载,去年吸金55亿元,王牌新店——成都第二家爱马仕专卖店,被爆料首日销售额1200万元……

店王荣光,耀眼明亮。但在光环边缘,主动的前行步调时快时慢,被动的负面声音时近时远。

股东易主的武汉SKP,原计划去年3月完工,因故开业延后,最新消息今年五月开业。杭州SKP突陷停工风波,舆论发酵,光速复工,股权突变。昆明SKP,拿地三年多,最新消息有望今年动工,但面市仍遥遥无期。

离开京城,异地复制,SKP的水土不服,是现实的尴尬存在。这些未开待续的抓马剧情,让外界对那些“规划中”的SKP更是报以重重质疑,甚至是担忧。

而当酝酿两年有余的广州SKP,赶在2023尾班车曝光规划那一刻,上述的质疑和担忧似乎又走远了一些,希望与期待又临近了一点。

可SKP头顶上的那把达摩克利斯之剑,依旧悬着。

01

异地已开SKP

卖货力稳定发挥

北京SKP,自2011年超过杭州大厦,登顶国内商场销售额第一宝座,蝉联“中国店王”十三年,一骑绝尘;2020年,超越伦敦哈罗德百货,登顶全球店王。

“SKP走的是纯重奢风,以单身贵族、7080后高消费客群为主,很多网红明星会去采购当季新品。空间局促,买完就走。” 气质土豪的SKP,有上千个奢侈、高端、个性大牌,从不缺流量。

“好买”,是北京SKP之于高奢消费群体最大的吸引标签。 18万平的商业空间内,顶奢名品阵营之豪华全国唯一。

为快速跟上潮流之变,稳住店王之位,北京SKP自2015年起搭建专业买手团队以及品牌运营管理团队,在B1及5层设置自营买手集合店SKP Select 和家居买手店SKP Home Select。

北京SKP霸气外露的卖货力,离不开30.6万个高净值家庭群体。据胡润研究院《2023中国高净值家庭现金流管理报告》,2023年净资产超过1000万元为高净值家庭,中国有211万户。其中,北京以30.6万个位列第一,与上海、中国香港成为唯三超过20万个的城市。

显然,稀缺且庞大的高净值客群,是SKP异地难以复制的绝对优势。于是乎,当其走出京城,首先落地西安、成都二地时, 除了“好买”的底色之外,都增加了“好逛”属性。

01、西安SKP:离京首站,比肩西安赛格,未来对手个个凶猛

西安,SKP走出北京后的第一站。

2018年5月11日,西安SKP开业,地下一层,地上13层,体量达23.5万㎡,当年引入品牌数量450家。

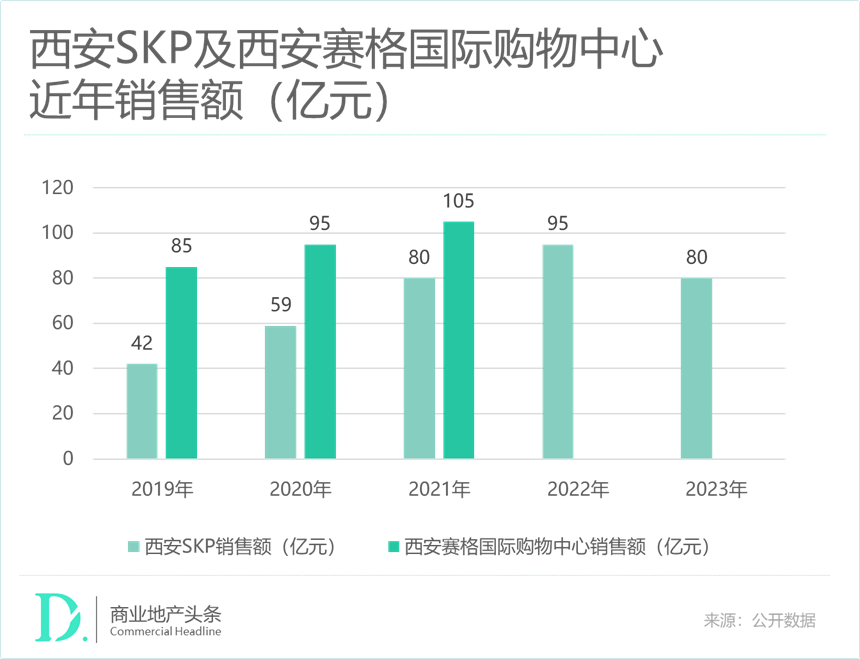

就近五年的经营状况看,SKP在西安的异地复制还算成功。公开数据显示,西安SKP开业第二年销售额达到42亿元,并实现逐年增长,至2022年,西安SKP全年销售额达到95亿元,位列西安商业项目销售额第二名,仅次于西安赛格国际购物中心,立稳脚跟。

为强化商场的“好逛度”,黏住更多城市调性客群,2021年,西安SKP引入全国第二家SKP-S,延续北京的潮酷科技风格,融合科技、艺术与时尚。

相较于北京SKP和SKP-S相互独立、彼此分流的相对“割裂”的组合,西安SKP-S是由SKP内部的4层精品女装改造而来,打破了二者在空间上的阻隔,形成风格和定位上互补,客流联动性更强。

SKP-S加入后,西安SKP的时尚潮流属性增强,策展型的商业空间也给顾客带来“沉浸式”的游逛体验。

●图源:西安SKP公众号

虽大有赶超西安赛格国际购物中心之势,但西安SKP的后续增长空间有待观望。 一方面,其2023年的销售额由上年的95亿元降至80亿元,“好逛”反哺“好买”作用力还需继续发挥,而稳住“好买”的绝对话语权,同样需要再下功夫。

另一方面,未来几年西安太古里、西安万象城等项目将陆续面世,尤其西安太古里,与SKP同在南门商圈,地铁线一站之隔,低密度开放式的商业街区与周边浓厚的历史文化相结合,预计2026年分阶段落成,届时将与SKP正面竞争。

●图源:城市商业地图

02、成都SKP:试水开放式非标商业模式,一年卖货55亿稳定发挥

成都,SKP扩张的第三站。整个项目由成都SKP、成都SKP-S、K大道、G大道(高端时尚与美食区)四大区域组成,总建筑面积32.4万㎡,商业建筑面积16.2万㎡。

2022年12月,成都SKP试营业,去年8月正式开业。作为亚洲最大下沉式高端百货,项目引入全球超1300个一线品牌,延续了北京和西安SKP的“好买”属性,一站集齐了CHANEL、DIOR、GUCCI、HERMES、LOUIS VUITTON、PRADA六大奢牌,高端调性满格。

●图源:成都高新公众号

自成都项目开始,SKP在商业形态、项目设计等方面,突破了北京、西安项目的传统百货范制。

●图源:成都SKP官网

项目落位上,成都SKP择址高新区的交子金融商圈内,可辐射周边亿万级现代产业高端从业人群。项目形态上,成都SKP突破了传统百货模式,采用 “公园+TOD” 式商业形态,地面为以织锦艺术为灵感的公园景观层,绿化覆盖率约70%。“生机之塔”景观水柱、水幕盒子等33个特色景点,组成悠闲打卡生态空间。

●图源:成都高新公众号

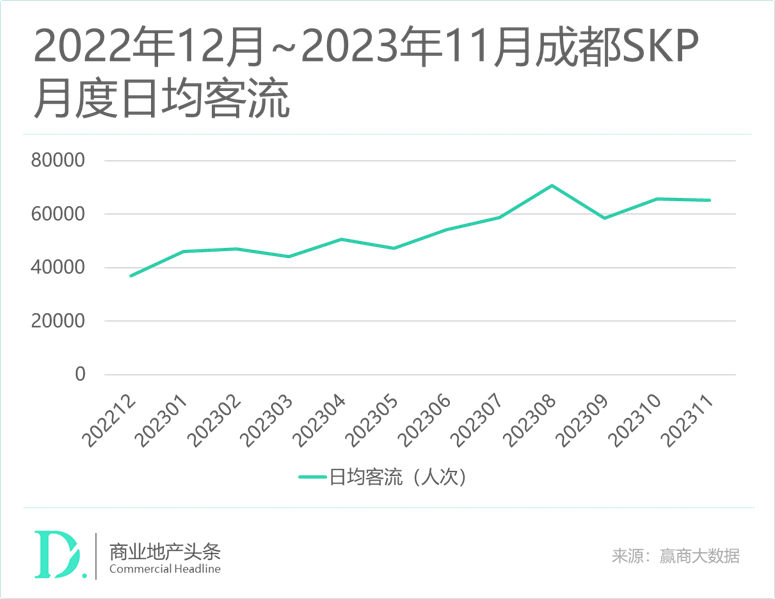

高端零售+公园商业,成都SKP双重buff加持,自开业以来日均客流持续走高,并于去年8月正式开业时创下客流新高,此后整体客流也普遍高于试营业期间。

客流稳而向上,一定程度上回应着外界之于成都SKP“位置有点偏、动线有点迷、品牌量级不够高”的争议。而一份55亿元的年销售成绩单,则再次印证这座风波中的高端商场,在成都依旧能打。

当然,这背后少不了成都第二家爱马仕专卖店日销千万的超级卖货力。这家店,去年10月27日开业,位于成都SKP商场K大道,分为上下两层,店铺总面积有942㎡。有网友在小红书爆料,爱马仕首日销售额则达到了1200万......爱马仕又卖疯了!

2024已开年,走过首个开业年,成都SKP开始进入真正的“运营取胜”的阶段。是继续高走,还是转而向下,有待验证。

02

在建的、规划中的SKP

延期困境与绕不开的新对手们

从西安到成都,已开业SKP用实战证明“异地复制”打法的可行性。但显然,它们交出的成绩单只能算是正常发挥,难言惊艳。

至此,外界开始承认一个事实,北京SKP的店王荣光,异地不易复制。这种真实的落差感,在那些在建,以及规划中的SKP身上,更为骨感。

从落位开始,它们就在寻找相对的“稀缺优势”以突围。可不如预期的建设步调,让这些待定的SKP陷入了延期、等待的困境中。眼瞅着周遭一座座高端商场拔地而起、成功开业,曾经的那些稀缺优势已不再是优势。

01、武汉SKP:与武商、恒隆、K11错位竞争,不料来了新邻居“武昌万象城”

2021年,北京华联与武汉市武昌区签约,以股权收购形式拿下位于武汉中央文化区汉街第二街区(即万达J3地块)以及汉街万达广场的资产经营业务。

武汉SKP,由此落地。 据悉,由原汉街万达广场改造之后,武汉SKP商业建筑面积预计达到20万㎡,定位武昌区的首个重奢商业项目。

规划设计上,武汉SKP的一大特点是采用了高奢街区加独栋门店形式, 将主力奢牌门店放进独栋门店,使品牌门店的展示面更广,也更方便品牌根据自身特色进行设计陈列,同时又能打造出高奢品牌的尊贵调性。同时,SKP独有的高化美妆品牌集合优势,可补充汉江南岸商业中的高化品类组合。

此前网传,武汉SKP将设置19家独栋门店品牌(总体可能约25家),其中可能包括恒隆、武商都未签下的CHANEL,或占下一个三层的独栋门店。但,消息目前尚未被双方证实。

而GUCCI、Brunello Cucinelli、溥仪眼镜、DIOR等品牌已经开始招聘储备人员,进驻武汉SKP的确定性更高一些。

与此同时,作为异地复制标配的SKP-S,同样会置入武汉SKP,是一个“科技、艺术与时尚结合”的沉浸式体验空间。

值得注意的是,不同于高端商业尚未全面开花的西安,武汉高端商业发展已经进入成熟竞争期,前有地头蛇武商集团,后有外来大玩家恒隆、K11、万象城等强势占位。

避开高端商业项目集聚的武广商圈,武汉SKP择址汉街商圈,这是武汉新兴商业聚集区域,面向城市中新晋及未来潜在增长的高端消费客群。

● 图源:城市商业地图

按照计划,武汉SKP原定去年3月开业,但因地铁施工影响,开业时间或将推迟至今年5月。目前项目主体拆改已经全部完成,进入细节调整与装修阶段, 如期开业的可能性很大。

●图源:万达武汉中央文化区微信公众号

可延期的这一年,与武商、恒隆、K11错位竞争的它,却等来了一个“新邻居”—— 武汉武昌万象城 。2023年4月27日,华润置地宣布,武汉第二座万象城,将落户武昌滨江,成为长江沿岸首个滨江万象城。目前武昌万象城已全面竣工,预计今年开业。

在地图上,武汉SKP、武昌万象城驱车距离不到7公里。这意味着,武汉SKP原本“区位优势”被削弱了。未来,它与武昌万象城必有一战。

02、杭州SKP:被爆停工火速复工,从合作到全资持有的守卫战

杭州SKP,自签约落地之日起,就深受瞩目。

一来杭州高端商业市场,武林商圈杭州大厦一直独占鳌头 ,2020年内部品牌总销售额80亿元,2021年和2022年则均超百亿元,蝉联杭州店王。去年底亮相的杭州中心,华润操刀,实力同样不容小觑。

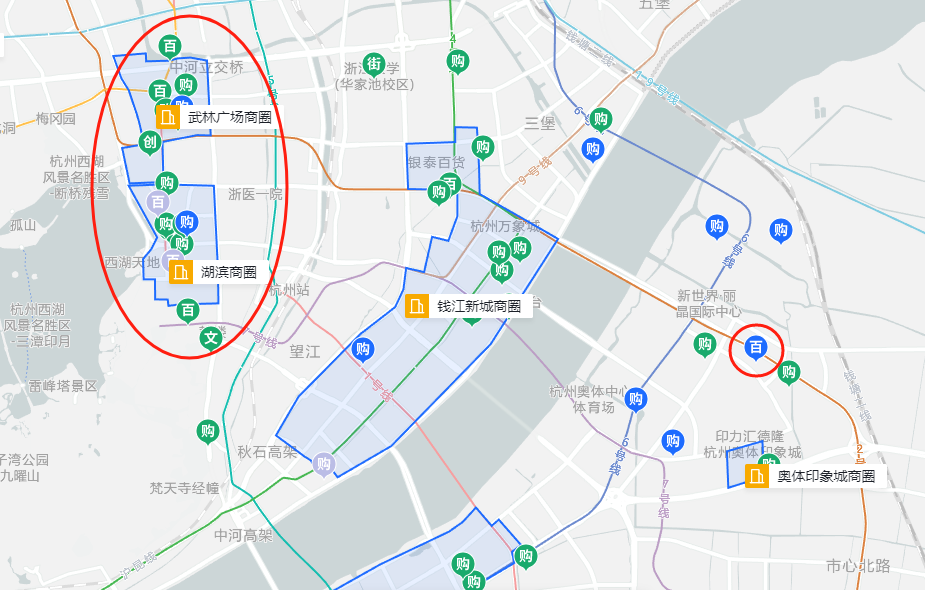

二来杭州高端商业待开新秀众多 ,恒隆广场、IFC(新鸿基)、K11(新世界发展)等港资商业巨头为王牌项目个个能打。尤其是位于武林商圈的杭州恒隆广场,项目预计建成10万方的购物中心,定位奢华,对标东京银座、巴黎香榭丽舍大街,大有剑指杭州大厦之势。

●图源:城市商业地图

姗姗来迟的SKP,与武汉选址类似,另辟蹊径,错位竞争 。不挤入成熟的核心商圈,而是落位在杭州钱江世纪城,定位钱江南岸首座高端商业综合体项,以补上区域填补高端商业空白,同时形成区域商业地标,加速周边商业集聚,推动商圈的形成与进一步成熟。

● 图源:杭州市规划和自然资源局

但无论如何避开直面竞争,一座城市的高端消费客群,总是聚集且稀缺的。杭州SKP能否在地头蛇和港资的双重挤压下立稳脚跟,是外界长远关注的核心问题。

没料到,一纸停工消息突然传来。去年11月中旬,有媒体消息称杭州SKP已停工,或因项目公司小股东资金问题导致。未等北京华联回应,钱江世纪城官方发文项目已恢复开工,建设工期正常。

随后12月,北京华联持有杭州SKP项目公司杭州华联瑞诚商业管理有限公司的股份从90%增加至100%,变为全资持有,一举解除项目搁浅的公关危机。

全资持有相当于给市场吃下一颗定心丸,项目从建设到后续运营都北京华联把控,至少可以保障项目建设和运营调性不会走样。就停工传闻后仅一天时间钱江世纪城便官方回应,且领导班子带队视察中可以看出,钱江世纪城政府对于SKP项目的高度重视,而此间期待能等来的终局结果,却依旧充满着不确定性。

03、昆明SKP:拿地3年半不开工,在春城黄金地段进退两难

2020年7月,北京华联拿下昆明东风广场地下空间开发用地,即后来的昆明SKP,出让地块面积245.8亩。

●图源:昆明市规划与自然资源局官网

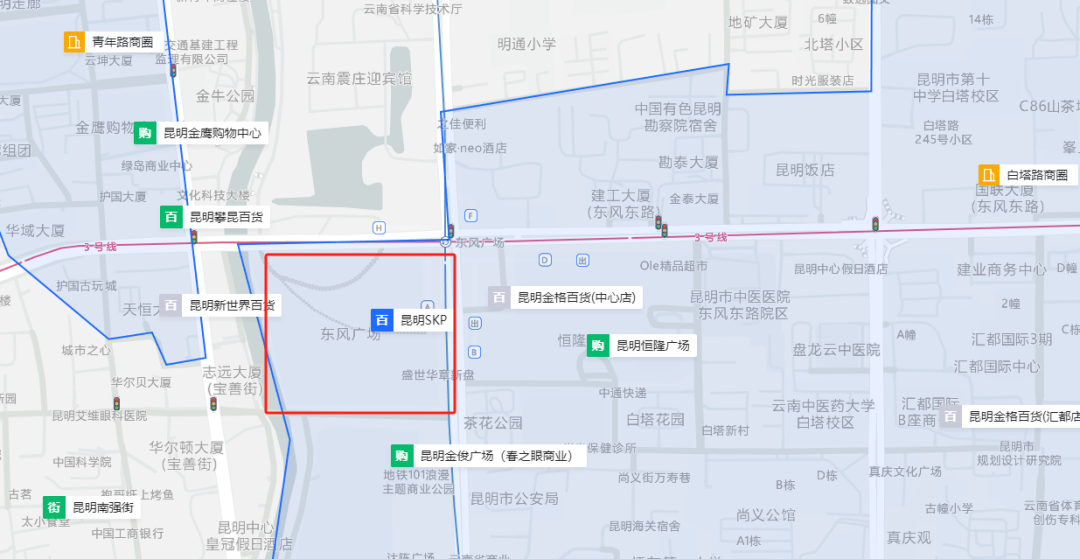

昆明SKP所在位置,是昆明人熟知的东风广场,位于主城市中心,地铁2号线和3号线交汇站东风广场站西南侧,算是昆明CBD核心位置,交通便利,可达性好,区位条件十分优越。

●图源:城市商业地图

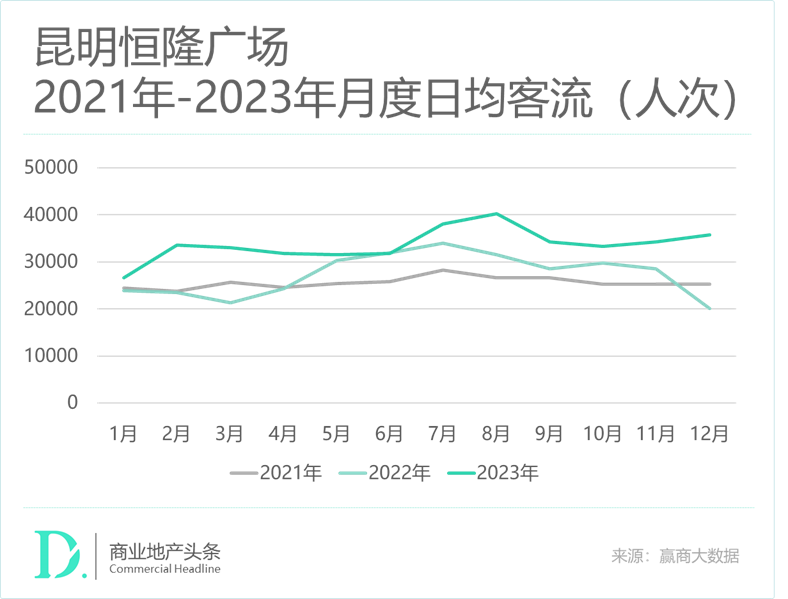

按照当时的拍地要求,昆明SKP需要在拿地后一年内动工、三年内竣工,即最迟2024年开业。但是,3年半过去,昆明的SKP未有动工迹象,2024年开业无望。不过就2023年12月盘龙区拓东街道办事处的回答网友提问称,目前SKP正在开展开工前期的准备工作,有望今年动工。

这三年间,昆明SKP隔街对望的恒隆广场调改不断,地下一层的美妆区域,引进Valentino、PRADA美妆云南首店,升级了LAMER、修丽可、阿玛尼、YSL、赫莲娜、兰蔻等品牌店面。调改效果显著,2021年至2023年商场日均客流持续走高,出租率维持在97%。2023年上半年,租金收益上涨9%达1.54亿元,收入和租户销售额分别增长9%和8%。

这边厢,昆明恒隆广场脚跟渐稳;那边厢,与昆明SKP地块相距2公里处,昆明万象城炸场而来。

2023年12月24日,昆明万象城正式开业,这是华润万象生活年内新开的第12个项目,也是万象商业全国第100座购物中心。项目引入首店品牌超过65家,其中包含多个西南首店、云贵首店,开业当天客流超过25万,给足了市场惊喜和信心。

此外,东风广场隔街南望不过200米处,昆明本土高端百货企业金格百货转型购物中心的首个作品金俊广场,亦在2023年成功开业。引入多个首次入驻昆明的潮奢品牌,包括Maison Margiela、Jil Sander、Marni、DESEL等,高奢等业态布局叠高东风广场片区的商圈效应,为昆明的品质消费提档升级。

现在,群狼环伺的现实窘境,再一次赤裸裸横在昆明SKP的面前。继续等待,还是奋起直追,进退两难。

相较之下,一直活在传说中的“广州SKP”,酝酿两年多终于有了新进展。去年11月底,传闻SKP将入驻的广州珠江新城跑马场地块,改造规划蓝图首次亮相。以“摩天高楼+城市立体花园+开放式高端商业”组团,打造成规划超前的“未来城市”。

●图源:中国政府采购网

●图源:波士顿国际设计BIDG视频截图

这份城市建筑概念设计方案的出炉,或意味着SKP进入华南指日可待。但从概念、落地、建设、开业……这个漫长周期充满变数,而广州的高端商业进阶提速却是不变的事实。

待到K11重奢变身、万象城与第二座太古项目白鹅潭拔起,留给SKP的机会又剩下多少呢……