国内第一只奥莱REIT,值得一张信任票

龙年来临之前,国内首个以奥特莱斯项目作为底层资产的公募REIT浮出水面。

据申报信息,上述REIT的发行人是北京首创商业管理有限公司,基金管理人为华夏基金管理有限公司,专项计划的名称为首创奥特莱斯消费基础设施资产支持专项计划一期,专项计划管理人为中信证券股份有限公司。

这只REIT对应的底层资产有二:武汉首创奥莱项目、济南首创奥莱项目。前者开业于2018年4月,位居武汉中心城区江夏区、东湖新技术开发区(光谷)中心区内,包含8栋商业楼栋。建筑形态为地上两层、局部三层的开放式街区。主要客源是分布于武汉东湖高新区、洪山区、江夏区及部分武昌区域的时尚白领及家庭型消费客群及有车一族;主要辐射范围可到项目周边约25公里,节假日等还可进一步延伸至周边城市,如黄冈、黄石等地。

●武汉首创奥莱项目

●武汉首创奥莱项目

济南首创奥莱项目则于2019年开业,位于济南市东部历城区(市辖区)唐冶新区,建筑形态为地上三层开放式街区,包含8栋商业楼栋、856个地下车位。客群主要为20-50岁的中产及家庭客群,主要辐射范围为项目周边约30-40公里,节假日等还可进一步延伸至周边城市,如德州、泰安、淄博、莱芜等地。

●济南首创奥莱项目

●济南首创奥莱项目

一个扼守江城中心,一个占位泉城新区,代表着首创奥莱的区位偏好与选址逻辑:近郊的重点新城。于首创而言,成功饮下奥莱REITs头啖汤,可进一步稳住其在奥莱江湖的头部之位,同时为旗下更多奥莱项目寻到一条资本化退出的理想路径。

01

被年轻人重新捧红的奥莱,越来越吃香

不同于百货、购物中心等传统消费、购物目的地,以“折扣名品”“组团淘宝”为卖点的奥莱,选址逻辑、业态组合及运营方式,都有其独属的方式与法则。基于此,在首只申报REITs的奥莱资产组合中,会发现济南首创奥莱、武汉首创奥莱项目展现的另类底色与实力。

经营方式:联营为主,跨过培育期抗风险能力强

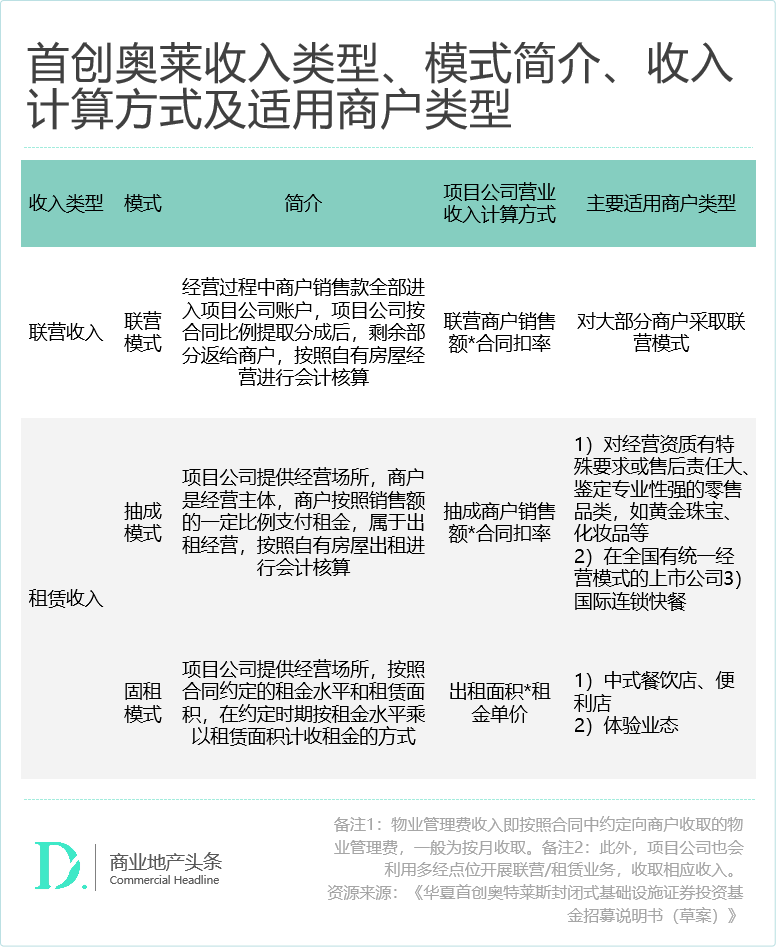

区别于普通购物中心的租赁模式,奥特莱斯以联营模式为主,运营商统一收银,根据商户销售额按照一定合同扣率提取收入后结算返还货款,虽不实际参与货品的销售与门店的经营,但通过运营管理等影响商家折扣力度、畅销品在架率等,对品牌门店商品定价、选择等具有一定影响力。联营模式的优势在于与品牌商前期共担风险,后期共享收益,一旦跨过培育期,联营收入增长空间更大,抗风险能力更强;同时拥有近乎百分百的租金收缴率。

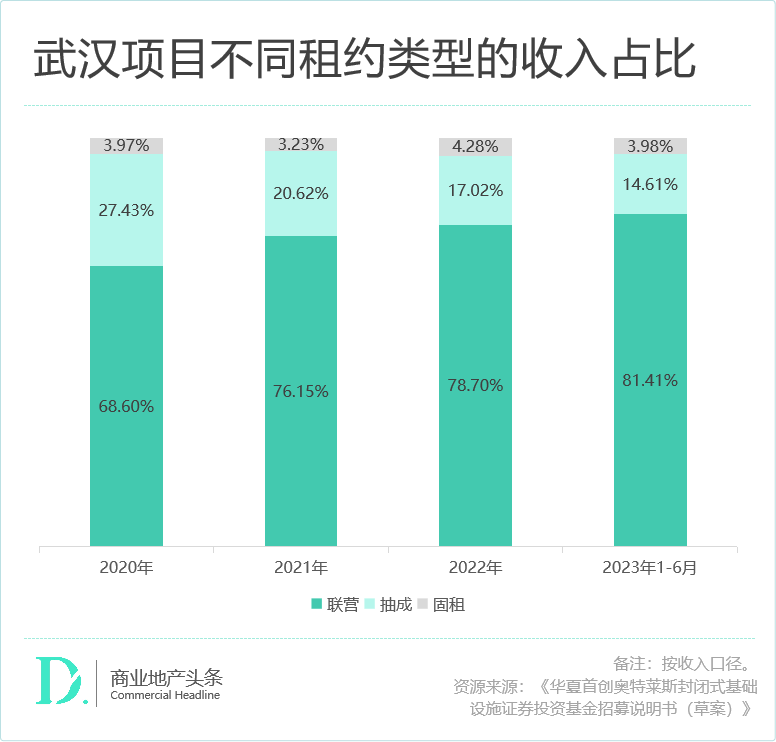

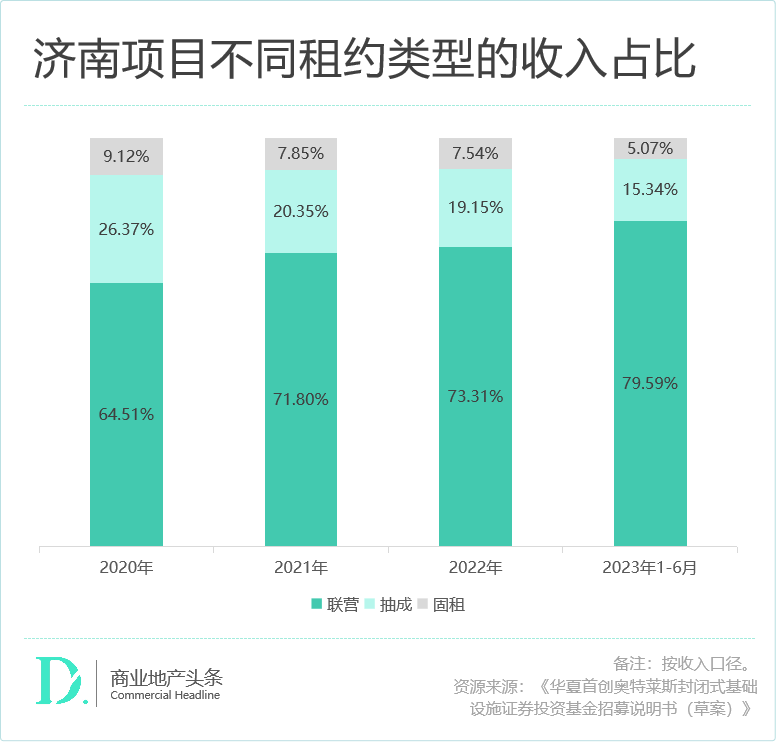

据招募说明书,首创申报REITs的两个奥莱项目,收入类型主要包括联营收入、抽成收入、固定租金收入等,且近年联营租户收入贡献占比逐年上升,两个项目都在80%左右,联营发展趋势向好。

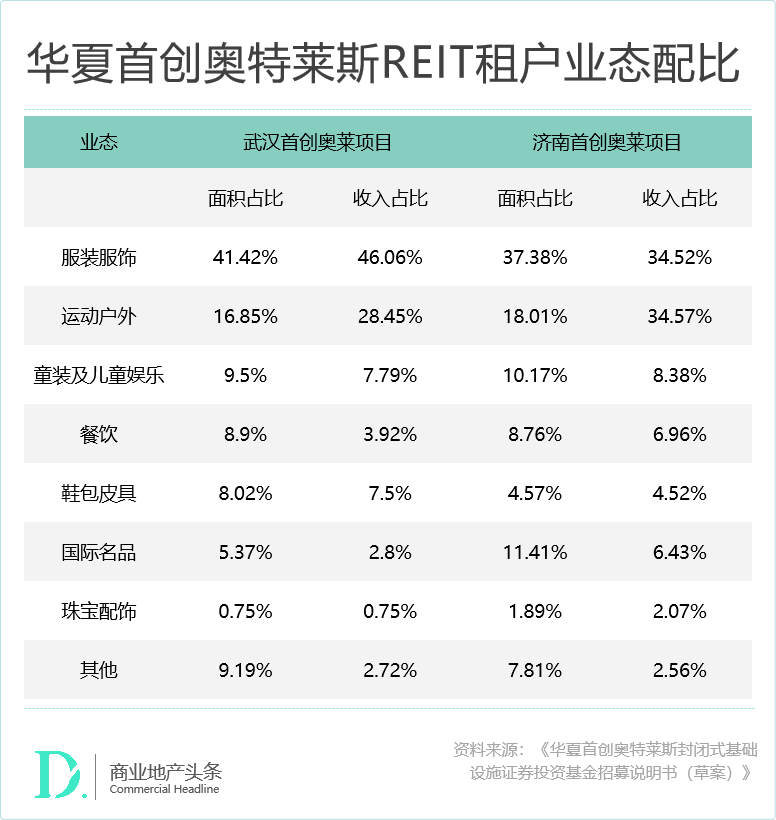

业态组合:零售占比超80%,目的性购物仍是主流

目前,普通购物中心业态组合中零售业态占比多为30-50% ,而一般的奥莱项目零售占比能达到约80%,同时约为8-10万方的项目体量可供200家以上店铺入驻,基本上能一次性网罗国内消费者耳熟能详的品牌,品牌丰富且优质品牌聚集效应明显,能够满足消费者一站式购物需求。

*产品设计上,奥莱多以中小铺位段、零售业态为主,主力店、大店少,租户分散,同等规模下租约数量远高于常规购物中心,本单REIT中武汉项目、济南项目租户数量分别达到了201家、214家。

业态比例中,两个项目零售部分面积占比均超过80%,零售部分中运动户外收入坪效最高,为租金收入共享主力之一。

*产品形态上,奥莱一般建筑低密、空间开阔,购物环境舒适,能够举办不同于购物中心的特色室外氛围活动,对微度假和社交需求的年轻人及家庭客群有独特吸引力,很多都是网红打卡地。而且虽然与城市中心有一定距离但交通便利,有利于消费者驱车前往,因此来到奥莱购物的消费者一般购物目的性更强,客流转化率更高。

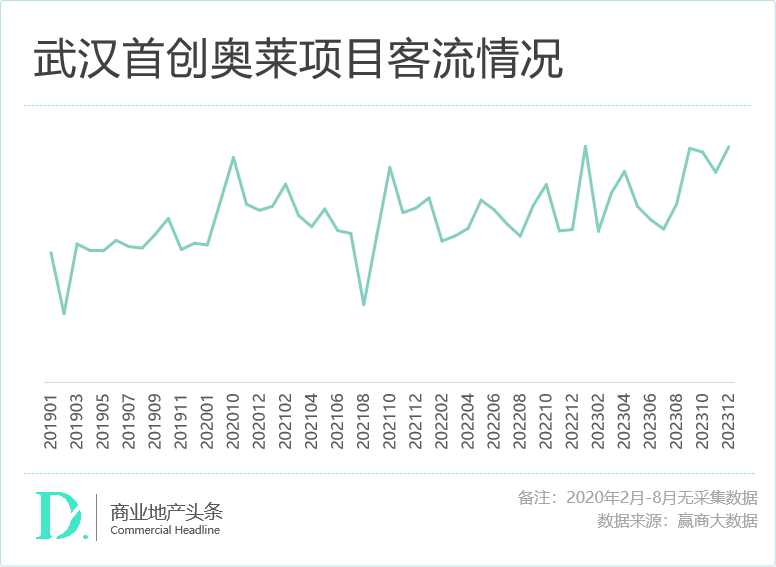

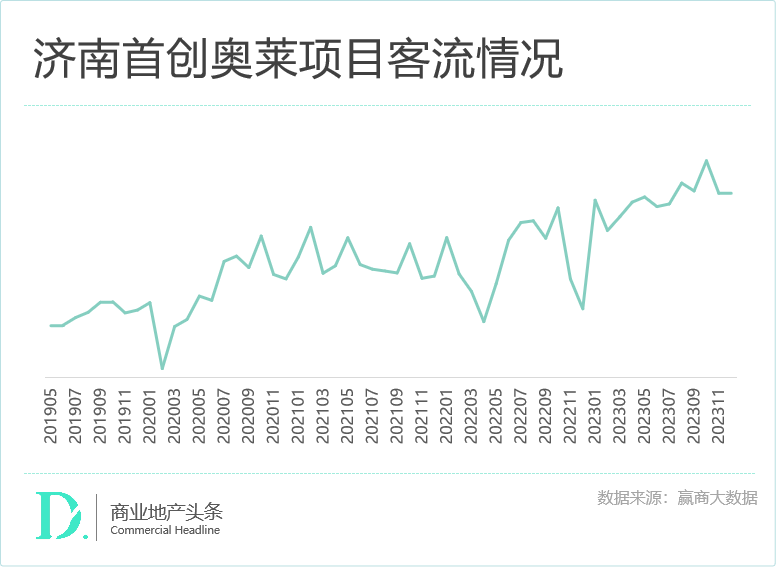

客流表现:在疫情中稳而向上,带动销售正向提升

与重奢类似,零售占比高的项目培育期都较长。奥莱的培育期一般在三年左右,首创申报REITs的两个项目,均在开业一年左右即遇到疫情,尤其武汉项目受疫情影响较大。

此间,根据赢商大数据监测,疫情影响下,两个奥莱项目的客流表现遇到一定挫折,但横向比较来看,整体是波动中上升,显示出对有效客群的较强吸引力和反弹力。

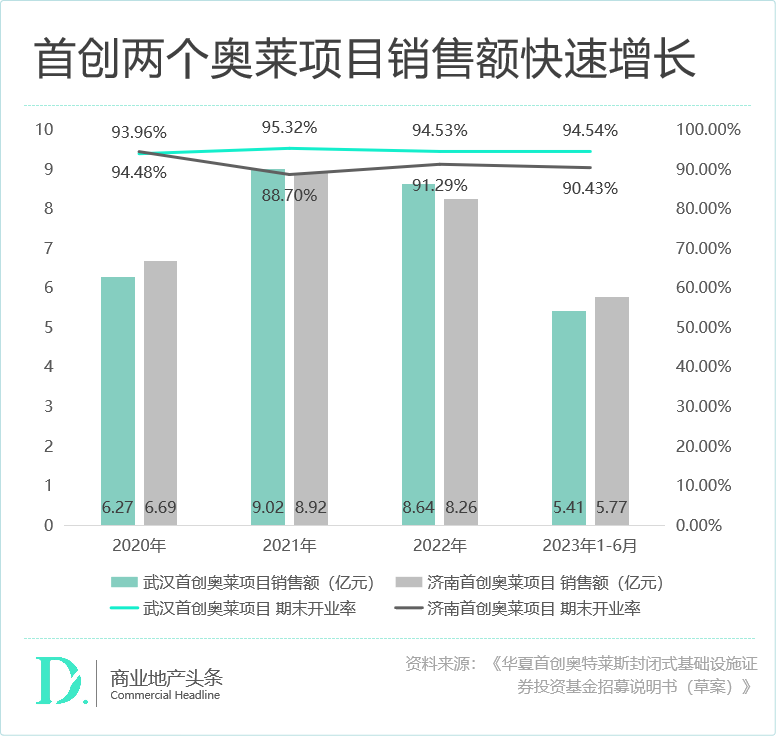

同时,受疫情和开业时间短的影响,首创济南项目开业率在90%左右,而开业更早的武汉项目则约保持在95%。但两个项目的销售额仍快速增长,可见奥莱模式生命力和企业较好的运营能力。

由于销售额表现较好,原租户续签比例较高。根据招募文件,2023年7-11月,首创武汉项目到期租户,原租户续签面积占比82.49%、新租户签约面积占比17.51%;到期租户更多的济南项目原租户续签面积占比90.78%、新租户签约面积比例6.93%。

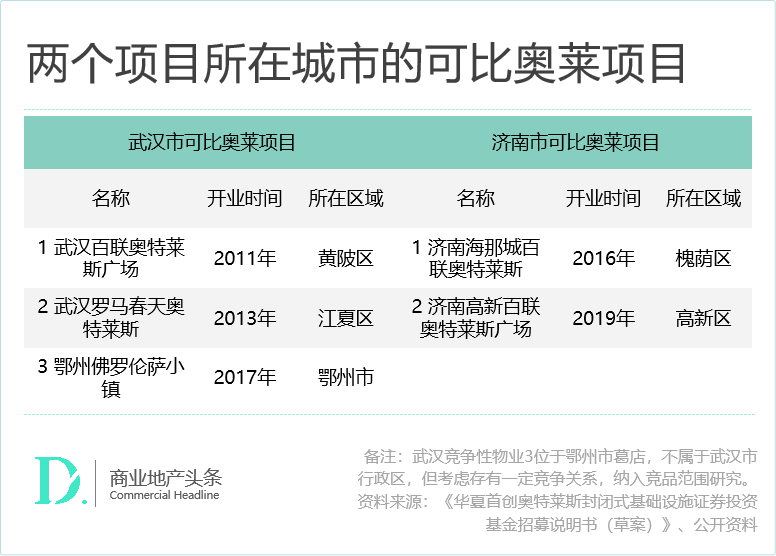

竞争态势:与百联双城互搏,区域竞争,济南项目是全市第一

城市竞争也是奥莱业绩的影响因素。据悉,目前武汉、济南两市都分别有5个奥莱项目,其中可比项目如下:

在两个城市,首创与百联的项目都互相竞争。如果看2023年场日均客流均值,首创济南项目为全市第一,优势明显;而在武汉,百联项目体量更大,则是百联项目场日均客流更胜一筹。

02

两个项目估值20.53亿,奥莱行业集中度远超传统购物中心

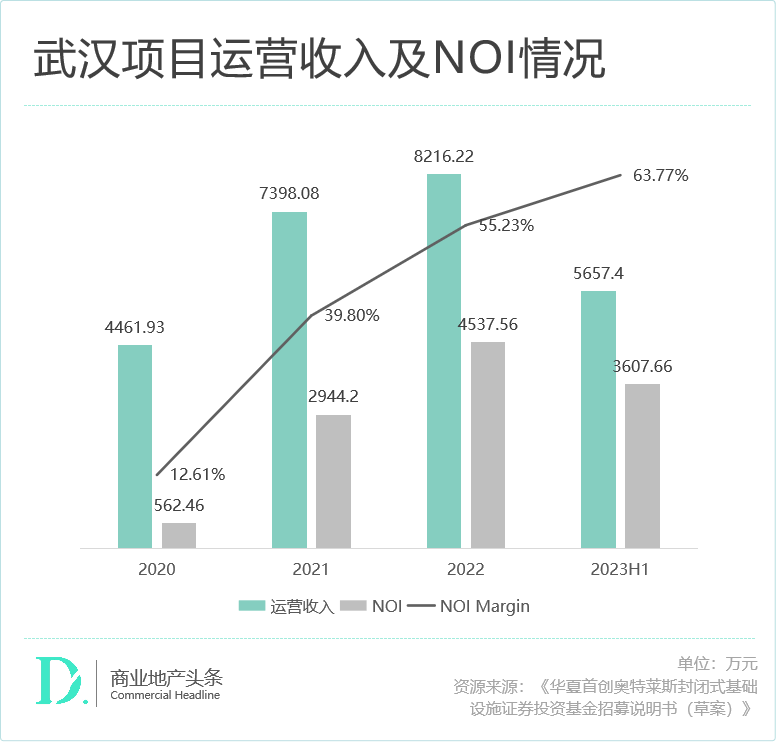

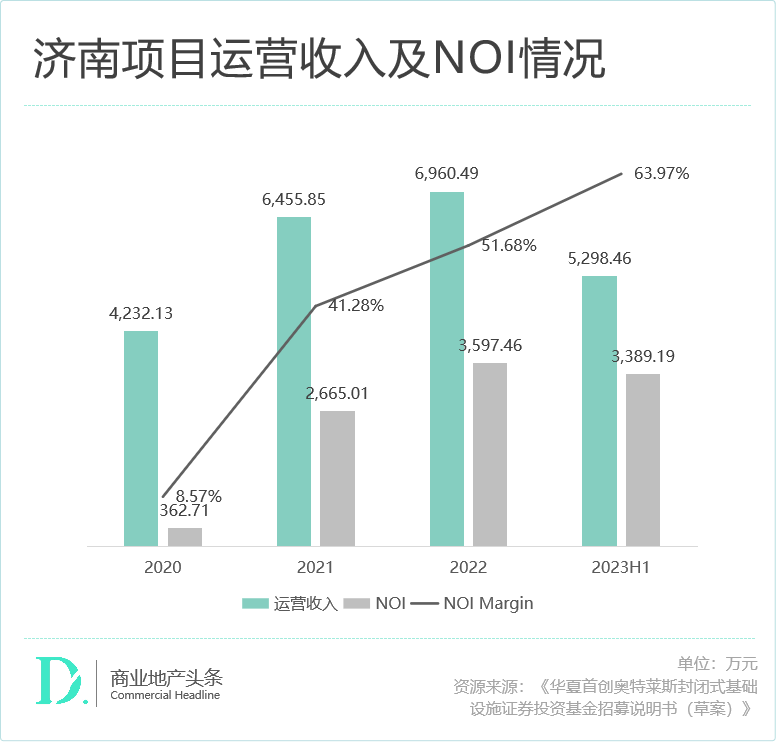

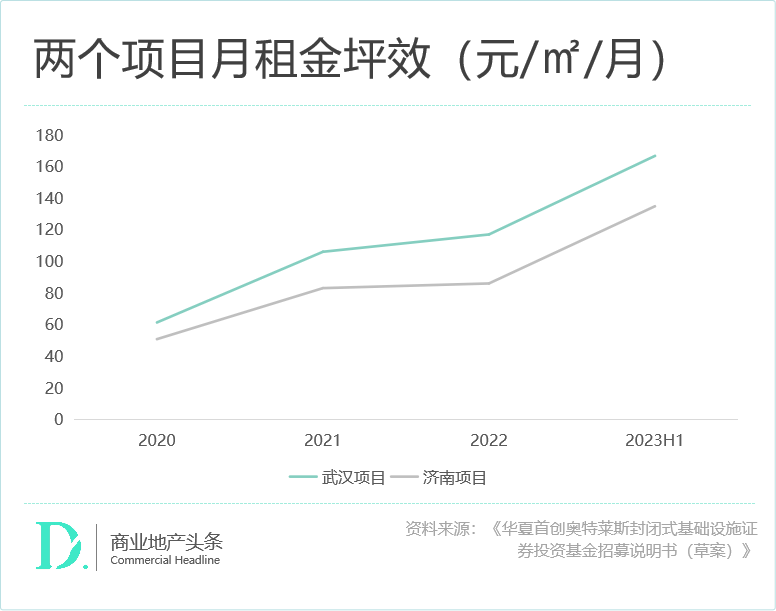

与较高的销售额对应,首创两个奥莱项目的NOI持续提升。而且由于街区建筑形态低建造、运营成本,两个项目的NOI margin在2023年均超60%,租金坪效亦持续提升,在目前环境下可谓优异。

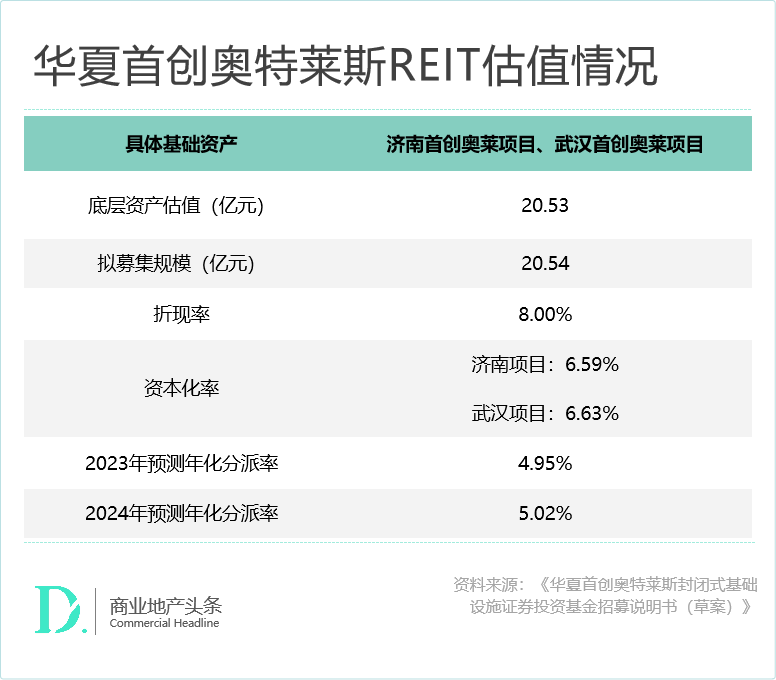

综合以上多方因素,目前首创两个奥莱项目合计估值为20.53亿元。

据购物中心资产管理分析,两个项目估值大幅溢价应与销售额的增长预期强相关。在收益法估值中有一个比较主观的赋值-风险报酬率,10个已申报消费基础设施公募REITs的底层资产中,其余二线城市项目的风险报酬率在7%左右,本单两个项目赋值为8%。奥莱固租占比低,监管应是对项目稳定性持谨慎态度。但这也给项目未来的资产增值预留了想象空间,单从资产成长性而言,两个奥莱可与青岛万象城并列进入一梯队。

由于零售业态占比极高,某种意义上,奥莱算是重奢商场的平替版。这两种类型的商场,也是目前购物中心里两个占比不高但备受行业、资本市场关注的细分业态,普遍认为具有较强的稳定性和抵御能力。

大品牌、小价格,奥莱成品牌争抢的去库存高地

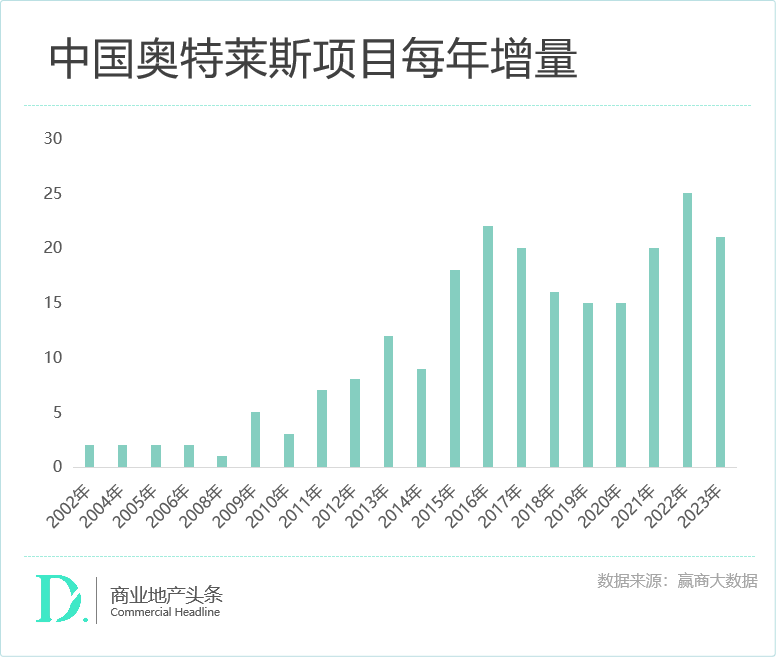

20世纪70年代,奥莱诞生于美国,并逐渐在全球成为主流、成熟的商业形态之一。2002年正式进入中国后,持续快速增长。经过20年的发展,奥莱业态已经成为中国零售业一个重要的细分类别,凭借“名品+折扣+体验”,打造出独特的“高性价比模式”,与其他零售业态实现差异化竞争。

任何零售业态的产生、发展都是宏观经济发展的结果,是经济规律起作用的表现,奥莱亦是如此。

从需求端来说,在经济由快速增长转向成熟或稳定阶段时,往往出现大量奥莱商品的消费需求。经济发展后的消费者特别是中产阶级的品牌意识有所提升;但随着经济增速减缓和收入预期的减弱,对支出需要更加精打细算。这便正好匹配了奥莱“大品牌、小价格”的消费特点。

从供给端来说,随着经济增长趋于平缓,品牌商面临库存压力,且压力有加剧之势。因为随着市场扩大,知名品牌的数量在不断增加,商品的产量也大幅提升,尽管企业普遍采用数字化等手段进行生产管理,但由于市场波动带来不确定性,企业的生产预期和实际销量不能总是完全相符,且大部分情况下是生产过剩,奥莱便成为大牌绝佳去库存之地,且越来越重要。

而其抗周期性的原因是消费群体的支撑。总体上,中产阶级是奥莱发展的基础,他们收入较高,更关注品牌和质量;中产规模越大,奥莱发展越有前景。特别是消费者对名品消费的追求,在经济增长时,低层消费群体上移,在奥莱进行消费。在经济下行时,部分高层消费群体下移,在奥莱进行消费。同时,在奥莱消费一般有较强的目的性,奥莱丰富的品牌组合及较高的商品性价比,也使得这一业态具有较强的聚客能力。

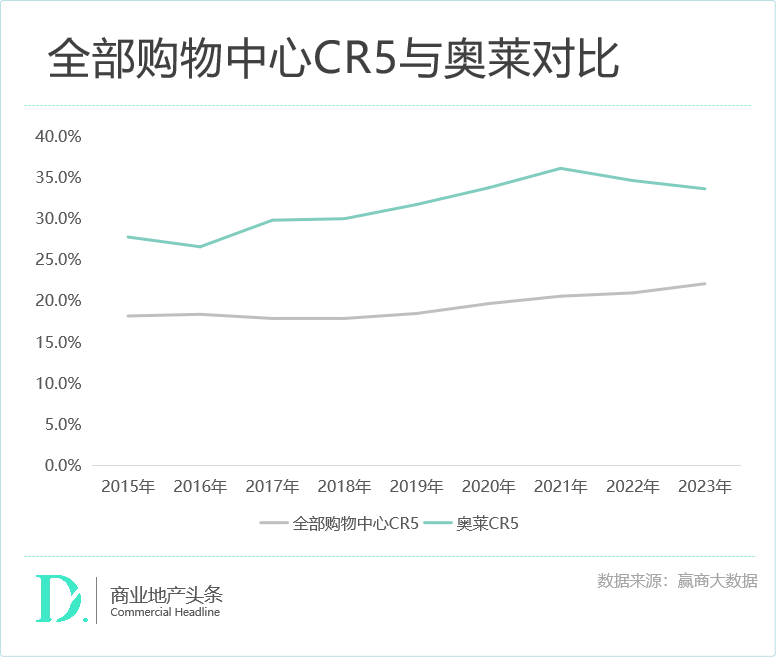

奥莱集中度远超传统购物中心

据赢商大数据,截至2023年底,全国现有在营的建筑面积大于3万平方米的奥莱项目有229个,而同期购物中心约5821个。

从集中度来计算,奥莱业态的CR5大大超过全部购物中心。

奥莱行业的集中度高,或因奥莱作为折扣店,货源依托于正价店,每个品牌商的奥莱店开店指标有限,并且要求与正价店保持充分的距离,因此单个城市奥莱项目数量有限,稀缺性强,尤其是经过市场检验的奥莱项目数量更少。而一个奥莱项目一旦站稳脚跟,更可进一步辐射20-40公里的客群。同时,奥莱零售业态占比极高,需要运营企业丰富的招商资源,因此连锁化率高。

03

资本市场会怎样投票?

本单华夏首创奥莱特斯REIT涉及的首创济南奥特莱斯及首创武汉奥特莱斯为首创钜大持有运营项目。首创钜大是首创集团旗下以奥特莱斯为核心主业的商业投资管理旗舰平台,目前拥有在营奥莱项目15个(含济南、武汉项目),管理面积约180万平方米,主要选址在直辖市、省会城市、计划单列市等,覆盖主流消费人群。

北京房山首创奥莱,是首创系明星项目,地处北京市房山区长阳中央休闲购物区(CSD)核心位置,总建面约19.7万平方米,于2013年5月1日开业。项目为华北地区最大的奥莱单体店,拥有国内奥莱最全的体育运动品牌集群,店铺数445个。开业以来,客流不断攀升,销售额屡创新高,2017年起连续多年位列全国奥莱TOP3。

作为头部企业,首创钜大对在营的15个奥莱项目统一运营管理,项目之间资源共享、发挥规模优势,与奥莱主流品牌均已建立良好的合作关系,合作品牌资源总数近2,000家。

赢商研究中心曾咨询首创,首创对于资产证券化的战略是什么?

对此,首创表示:

借助发行REITs的良好机会,首创商业板块将打通“投、融、营、退”全链路,不仅能够改善公司的资产结构及现金流,而且有助于实现公司轻资产输出的战略转型;不仅有助于首创钜大旗下奥莱的退出,而且为未来项目收并购、基金扩募等提供进一步支持。

首创将公募REITs视为旗下商业资产最重要的资本路线选择,储备资产丰富,本次以体系内头部的济南奥莱和武汉奥莱项目作为首发资产,后续将以集团内优质资产持续注入REITs,轻重并举,实现“投融营退”的良性循环。

赢商研究中心反复强调,公募REITs的实际要求是:优质资产,优质原始权益人,优质运营管理人。目前能够实际参与消费基础设施REITs的企业有3个特征:公司经营稳健、信用评级高;发行过相关资产证券化产品,有着丰富实践经验;具备成熟的商管能力和优质资产。

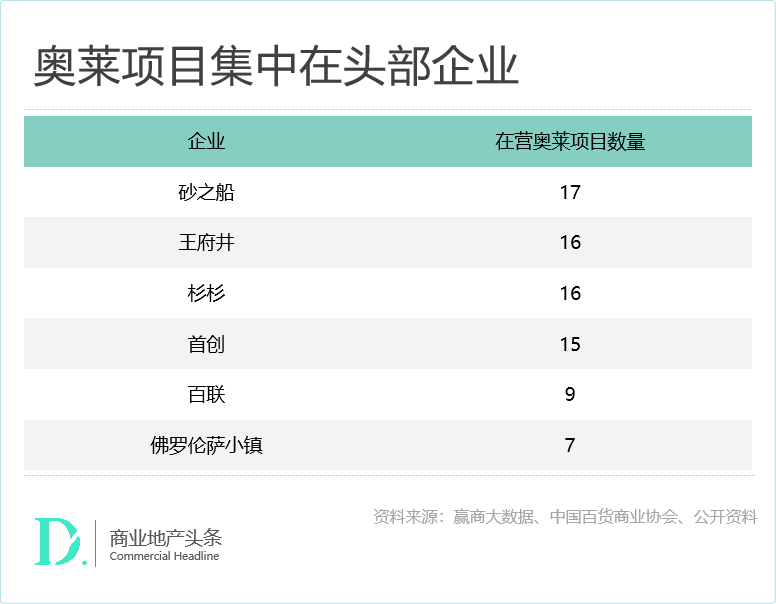

目前,头部企业有80个在营奥莱项目,占全部229个在营奥莱项目的34.93%。

砂之船已于2018在新加坡发行了全亚洲首个奥特莱斯房地产投资信托——Sasseur REIT。而华安百联消费REIT申报的底层资产是上海百联又一城,是普通购物中心。杉杉商业集团在2019年被唯品会收购。佛罗伦萨小镇项目较少。

至于王府井,2023年9月,有投资者向其提问:公司在REITS方面有考虑吗?有在城市试点的打算吗?王府井回复:REITS本身是一个融资手段,未来融资方面公司不排斥任何方式,目前具体的REITS还没有新的进展。

由此可见,在目前的奥莱竞争中,首创在轻重并举,实现“投融营退”的良性循环方面已先拔头筹。考虑到首创钜大十数年来在奥特莱斯商业运营管理方面已经积累的较强能力和头部玩家的行业地位,以及首创济南、武汉奥特莱斯项目正处于经营上升期,且在估值中给予了更高的折现率等相对保守的参数假设,某种意义上,如果投资者看好相对具有抗周期特点的奥莱业态,那么不妨对本次首创两个奥特莱斯项目及本单华夏首创奥特莱斯REIT投信任票。

不过,资本市场风云变幻,企业若想不辜负投资者的信任,可以且必须做好的,就是尊重专业,敬畏市场,扎实经营。