从CEO发言,看巨头们眼中的中国市场新机会

作者/向婷婷

校对/李琳

“中国消费者无疑一直是我们(雅诗兰黛集团)最主要的增长驱动力。”

“中国客户对于爱马仕有一种迷恋。”

“我们(欧莱雅集团)坚信,中国仍然是下一个中国。”

……

伴随外资美妆巨头们全年财报的陆续披露,2023年历时一年的角逐已落下帷幕。在各家的财报中,“中国”是一个最常被提到的词汇。

过去一年里,这些“尖子生”在中国市场的表现如何?CEO们做出了哪些评价、又看到了哪些市场新机会?

在中国:奢侈品市场火热、美妆遇冷?

以奢侈品集团、头部欧美日韩美妆集团的几家公司为代表,各家在中国市场的表现可谓是“有人欢喜有人忧”。

整体来看,2023年四大奢侈品集团在中国市场表现可圈可点,展现出中国超高端消费的强劲需求。

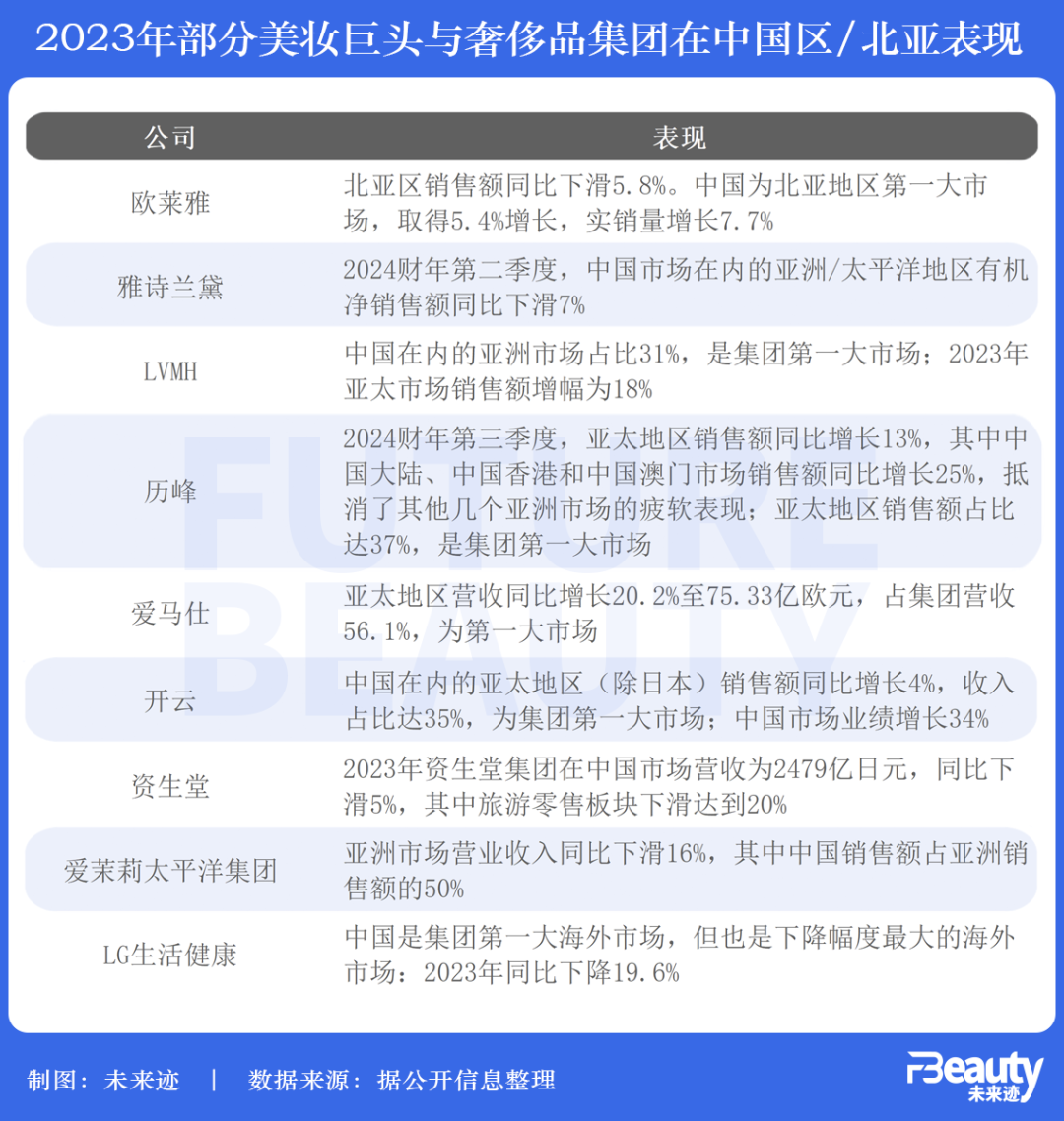

根据最新财报,2023全年,LVMH集团、开云集团、爱马仕集团以及历峰集团分别录得销售额862亿欧元、196亿欧元、134亿欧元、56亿欧元。聚焦看,中国在内的亚太区域均已成为四大奢侈品集团的第一大区域市场,且在集团最新财报中都实现了强劲增长。

2023年,爱马仕在亚太地区销售额同比上涨20.2%达75.33亿欧元(约合人民币587.1亿元),这一销售额占到集团总营收的56.1%;LVMH集团在亚太(除日本地区)的销售额涨幅达到18%;历峰集团在截至2023年12月31日的三个月中,亚太地区销售额同比增长13%,其中中国大陆、中国香港和中国澳门市场销售额同比增长25%,抵消了其他几个亚洲市场的疲软表现。

相较而言,开云集团在亚太地区(除日本)4%的销售额涨幅虽然最低,但中国市场业绩增长了34%。

中国市场展现出来的消费活力,让奢侈品集团们不约而同选择用扩张来进行押注。

2023年,爱马仕全新门店先后落地天津、成都,目前品牌在中国大陆已有33家门店。值得一提的是,这一数据在今年又将持续增加:爱马仕在财报中表示,2024年品牌将在无锡和深圳万象城等地进行店铺的开业和扩建。“到目前为止的结果表明,中国客户对爱马仕有一种迷恋。”

爱马仕首席执行官Axel Dumas在分析师会议上表示,集团对中国市场的短期或者长期的表现都抱有信心。“我们确实看到中国商场里人流量、客流量减少,但爱马仕的客流量是达标的,并且我们在中国市场的任何重大基础设施项目也没有被叫停,我们在上海和其他城市的项目都稳步推进。”

LVMH集团首席财务官Jean-Jacques Guiony同样指出,如今中国的顾客数量是2019年的两倍。“来自游客的业务占比相对下降,但这部分的收入仍然与之前持平。这意味着中国国内的购买量大幅增长,所以为了满足这一需求,Louis Vuitton和 Christian Dior正在考虑在中国开设更大的门店。”

对比之下,美妆集团们在中国市场的表现则稍显吃力,就连“美妆一哥”欧莱雅集团也不例外。

在欧莱雅集团的五大区域市场中,北亚区是唯一一个出现下滑的地区。

不过,中国市场作为北亚区的第一大市场,仍取得了5.4%的小幅增长,实销量增长7.7%。欧莱雅认为,得益于集团在真正的O+O(线下加线上)市场策略下对提升分销质量的持续投资,中国美妆市场表现平稳,进一步巩固了其领导地位。

尽管整体增长速度放缓,欧莱雅集团首席执行官叶鸿慕仍对中国市场怀有信心:“我们坚信中国仍将成为下一个中国(China is still the next China)。”

叶鸿慕在财报会上指出,虽然中国在短期来看确实存在不确定性,但仅凭借其庞大的市场规模,中国美容市场就已极具吸引力。他举例,“即便2023年在中国市场仅实现6%的增长,这也相当于每年增加了1/2个意大利市场的份额。”可以发现,即使环境的不确定性仍明显存在,四大奢侈品和欧莱雅、雅诗兰黛集团都仍对中国市场充满信心并持续进行投资布局。然而与这种景象不同的是,中国市场对日韩美妆公司来说则更多的是负面影响,这让企业们不得不调转方向找“新区域”以抵消这种负面影响。

日韩企业挑战最大,

寻找中国之外的新增量

在各家公司财报中,中国区对日韩美妆集团来说有一个共同特点:全盘占比大、业绩明显下滑。

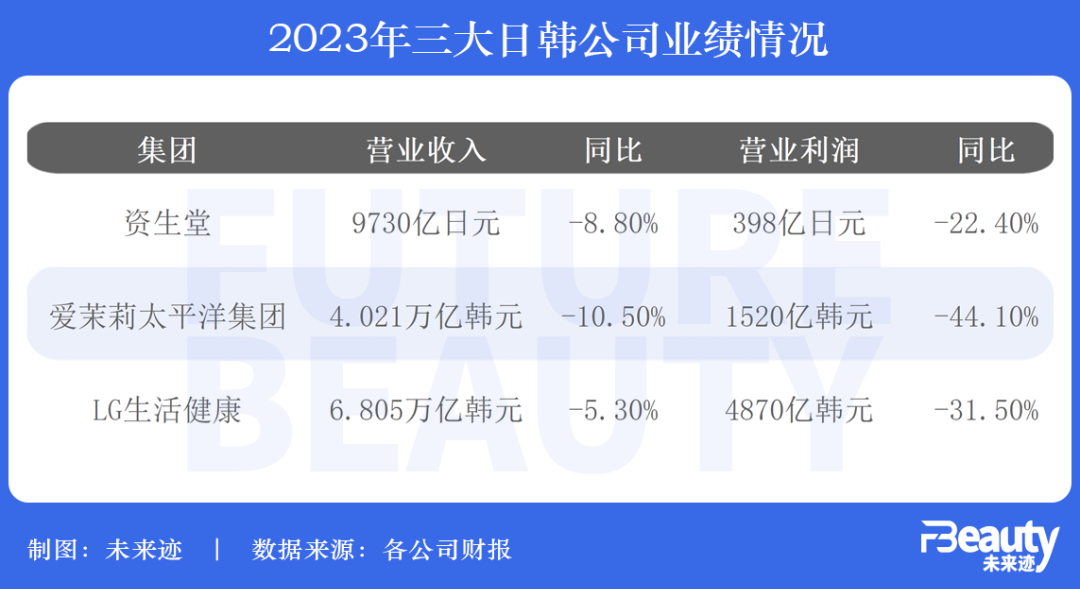

2023年,资生堂、爱茉莉太平洋集团、LG生活健康三家企业均面临营收和营业利润的“双降”。而对于业绩下滑的原因,三家公司不约而同地指向了集团在中国市场的表现乏力。

在中国市场,资生堂虽然在上半年实现了强劲增长,但受福岛核污水排海事件,以及对整体经济信心减弱带来的挑战性宏观环境影响,下半年资生堂集团在中国市场的业绩失去了动力。这导致资生堂2023年全年的市场营收同比下滑5%至2479亿日元,其中旅游零售板块下滑达到20%。

由于中国市场业务的亏损,爱茉莉太平洋集团的业绩同样不明朗。爱茉莉太平洋的第一大市场——亚洲市场营业收入同比下滑16%至1.053万亿韩元。其中,中国销售额占亚洲销售额的50%。具体到中国市场,按人民币计算,爱茉莉太平洋在中国市场的营业收入大约下降了20%,可见其在中国市场的遇冷程度。

同样的,LG生活健康也在财报中点明,集团所有业务部门的销售额均有所下降,主要是因为中国市场的需求减少,和海外业务结构重组成本导致的美容业务盈利能力下降。

具体来看,中国市场销售额占总销售额的15%,是集团第一大海外市场。不过,中国也是LG生活健康海外市场中下滑幅度最严重的地区,同比下降19.6%至7510亿韩元。

在日韩企业的财报中,“中国”是其分析业绩下滑时的关键词,而北美等新兴市场则是“增长”的关键词。

资生堂在美洲、欧洲分别实现15%、19%的增长,是集团涨幅最大的两个市场区域;爱茉莉太平洋集团在美洲地区的营业收入同比大涨58%;LG生活健康在北美地区的销售额也有所上升,同比上升10.9%至6010亿韩元。

对于日韩企业来说,中国市场无疑是一块更难啃,但又不得不啃的“硬骨头”。在极具挑战的生存环境下,日韩企业亟需加紧变革以抵消中国市场在业绩上的负面影响。

香水、科技、新渠道

CEO眼中的中国市场新机会

作为消费品领域的“尖子生”企业,美妆巨头们对市场都有着极为敏锐的洞察力和调整适应能力。那么在这些巨头CEO眼中,中国市场正面临哪些增长的新机会?

首先是对香水赛道的紧密布局。

在过去一年以及今年开年,奢侈品集团和美妆巨头们都围绕香水展开了一系列“厮杀”大动作。

“开云美妆部门的成立和对知名高端香水制造商Creed的收购,将使我们能够在稳步增长的美容市场占据我们的份额。”开云集团董事长兼首席执行官franois - henri Pinault在财报中就道出了对美妆业务的期待,而后的业绩报告会议上,集团又用一份战略计划押宝高端香水。

在这一计划中,开云集团将以香水品类入局高端美妆市场,分两步完成:第一阶段从顶级(high-end)产品入手,陆续为Bottega Veneta(葆蝶家)、Balenciaga (巴黎世家)等推出顶级香水;第二阶段整合收购品牌Creed(恺芮得)的高端(prestige)市场分销网络,从而形成增量和扩张。

爱马仕集团首席执行官 Axel Dumas也对集团占比最小的香水和美妆部门怀有野心,期望这一部门能作为“入门级奢侈品”触达到更多消费人群。

“我们希望拥有比爱马仕客户更多的‘美丽’客户。由于分销网络的存在,香水和美妆能够布局到更多的门店,比其他品类触及到更多新客户。”Axel Dumas表示。

美妆巨头们也不甘示弱。

今年1月,欧莱雅中国旗下上海美次方投资有限公司,宣布投资中国本土高端香水香氛品牌观夏TO SUMMER,以拓展全球市场。2月9日,欧莱雅又宣布与普拉达集团签署长期全球授权许可证协议,拿下Miu Miu品牌旗下高档化妆品的开发、拓展与分销权。

此外,雅诗兰黛集团旗下风险投资公司NIV在去年也对中国本土香水品牌melt season进行了少数股权投资。另外从最新业绩报告来看,尽管集团在中国区的整体业绩并不算好,但香水品类在中国大陆增长强劲,Jo Malone祖玛珑和Tom Ford汤姆福特实现两位数增长,Le Labo勒莱柏也在亚太地区的净销售额翻了一番。

其次便是对美容科技、新兴渠道的投入和把握。

对美妆企业来说,如今企业的科技水平已成为最值得秀出的“肌肉”。

“欧莱雅比以往任何时候都更加着眼于未来——一个以美容科技为核心的未来。美容科技将塑造我们的行业,并使我们能够进一步加强我们的领导地位。”

叶鸿慕在财报中强调,美容科技将塑造美妆行业,并能够进一步加强集团的领导地位。“它将使我们能更好地了解消费者,为其带来更具影响力和可持续性的产品和服务,并使我们的执行变得更加敏锐。”

近些年来,欧莱雅集团在美妆科技上不断加码,至今已发布了Scent-Sation电波穿香室、Colorsonic家用染色魔法棒、L’Oréal Water Saver节水洗护发神器等十余个美妆黑科技,涵盖肤色分析、头皮问题分析、智能上妆、智能选色、虚拟染发等多种功能。

而在新兴渠道的及时布局上,雅诗兰黛集团是最为典型的企业。

雅诗兰黛集团表示,在双十一期间,受益于雅诗兰黛和海蓝之谜的销售表现,集团在抖音上的净销售额增长超过一倍。其中,雅诗兰黛品牌实现了三位数的销售额增长,在抖音中国大陆地区高端美妆品类排名第一,其店铺直播销售额也位居第一。

另外在2023年双十一期间,资生堂集团在抖音也取得超过三倍的增长。

“时至今日,中国消费者已经非常成熟、见多识广,他们并不满足于基础护肤,而是延展到彩妆、专业护发、香水、身体护理等各个领域,中国消费者都有了自己的选择和思考。此外,中国消费者不再简单地跟随国外的潮流,而是在定义自己的潮流。”雅诗兰黛集团中国区总裁兼首席执行官樊嘉煜认为。

面对市场庞大,但同时消费风向、消费者变化飞快的中国市场,这些奢侈品和美妆大公司眼中的机会,无疑将带来市场新一轮的变迁和行业趋势的持续引领。