2024港资在内地,站着赚钱

【2024新年特辑】系列,带你速览过去一年的关键商业事件,也为新的一年轻轻松松开个序。此为第4篇,港资内地鏖战。

●撰文/梁珊 主编/付庆荣

● 头图来源:视觉中国

商业江湖大风大浪,港资玩家游刃有余。但路径的分化,开始加剧,且呈现出强烈的独有标签。

稳中求进派,保持一贯稳健的财务政策,发挥自身优势守住王牌赛道 ,如恒隆、新鸿基;而同属此派的瑞安房地产,则凭借丰富的旧改经验,另辟蹊径打造非标商业。

进击抄底派,找准机会加快内地布局 ,如新世界发展以K11 Select之名轻资产快跑;太古千亿港元投资计划将有超过一半用于内地;香港置地“双环驱动”,从重庆杀向全国;嘉里建设、恒基兆业加注上海,借由综合体开发经验增强商业竞争力。

战略观望派,在市场下行阶段小幅收缩,等待时机谋求长期发展 。九龙仓内地商业项目增量陷入停滞状态,但IFS产品线依旧能打。

01

太古、新世界、香港置地

进击抄底派,不想再低调

在时代浪潮中抄底的太古、新世界和香港置地,则是跑出了一条加速度曲线。(《港资内地分化:恒隆、太古、新世界......狭路不相逢》☜点击查看)

一、太古地产:业绩小幅波动,“左进右出”腾挪布局术

日前,太古地产发布盈利预警,预计2023年止年度投资物业公平值亏损约45亿港元,全年利润或将因此减少约70%,截至2023年12月31日止年度的股东应占呈报净利润或有所下跌。

业绩小有波动,并未阻挡太古抄底内地的脚步。一边出售旗下非核心资产回流资金,一边多点开花强化内地投资版图。

2023年,太古地产收购成都远洋太古里剩余50%股权,并正式将项目更名为成都太古里;同年官宣筹建西安太古里、三亚免税城项目,以及广州聚龙湾项目,投资力度不减。

●图源:太古地产SD2030公众号

在向区域核心城市拓展新项目的同时,太古地产不断加强原有强势项目的竞争力,通过拿下项目周边老旧项目改造等方式进一步扩大原有项目的商业辐射力度,如在广州太古汇,尝试争取太古汇旁广州文化中心建筑,来为太古汇扩容;以及在北京计划将三里屯太古里北扩,与西区、南区融合,推进三里屯商圈提质升级,同时进一步加强其在商圈内的商业竞争力。

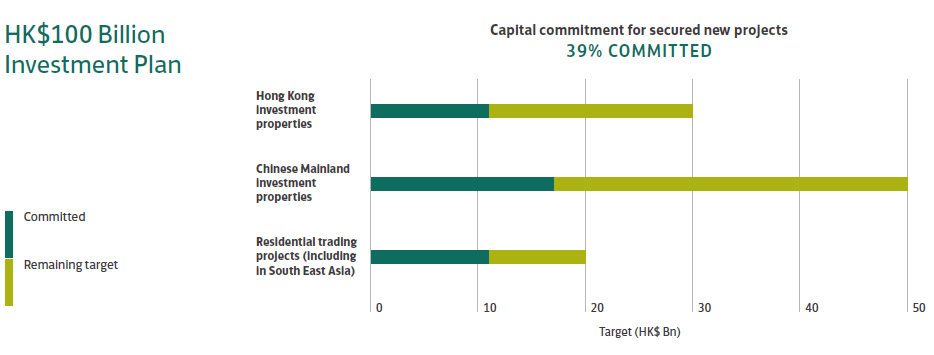

面向未来十年,内地仍为太古地产的战略要地, 投资区域集中在北京、上海、广州等一线城市,同时仍在区域性潜力城市试水,如西安、三亚等地。其在2022年公布的1000亿港元投资计划,超一般资金将用于内地市场,目前已落实的投资包括西安太古里、三亚零售商业项目等。

●图源 :太古地产年报

二、新世界发展:热捧K11 Select,轻资产布局提速

2023业绩下滑、债务压身的新世界,放慢了拿地的步伐,暂缓了收购的动作,但收获了新的“战利品”——轻资产项目。

内地首个轻资产项目,落地上海金桥,合作产品线为新世代“文化沙盒” K11 Select。而后6月,无锡、杭州首个 K11 Select同日官宣,且皆为轻资产之作。

K11 Select在内地大杀四方,是K11集团的战略之变,亦是新世界发展扭转业绩困局的必要之举。(《热捧K11 Select,新世界的另类“抄底大法”》☜点击查看)

K11 Select的轻资产复制之路,始于2022年3月,集中爆发于2023年6月。

魔都起范,杭州、无锡跟进,几乎同时公布以轻资产之名引入K11 Select。而按照K11集团此前规划,2023年底内地轻资产项目将增至10个。

2021年至今3年有余,7个K11 Select大杀四方,背后既有武汉 K11 Select打的好样,亦有此产品线在城市选择、开发模式上的灵活多变。

参照样本,个性化复制,已然可行。一方面,城市布局上,加密补充已进入城市,填空高潜力城市;另一方面,开发模式上,自持与合作并行,因城因地灵活多变。

往后五年间,这些新K11 Select项目会次第入市。它们能否得到市场的积极反馈,是K11集团轻资产路径能否可持续的关键角色。到那时,新世界的“Quick Win”快赢战略,或许又该有了新模样。

三、香港置地:“双环驱动”,进入内地扩张快车道

香港置地在内地商业市场的投资一直较为稳健,2011年拿下北京王府井地块,打造北京王府中環,奠定了高端商业“金牌操盘手”形象。十年后的“重庆光环购物中心”,则是集内地近二十年经验之大成者。

2023年6月,香港置地在上海西岸金融城项目发布会上正式发布“中环+光环”两大产品线,作为集团全新“双环战略”,一直在内地市场“温吞”的香港置地,也开始提速扩张了。

●图源: 香港置地重庆公众号

“中环+光环”模式已经早早布局,主打精奢的“中環”系列已在南京、上海、重庆、苏州等地落子。定位中高端的生活方式产品线“光环”系列,已开启全国化拓展路径。2023年5月,上海鑫耀·光环Live一期已开业,而“成都光环”、杭州光环梦中心据悉分别将于2023年、2025年入市。

在拓展方式上,香港置地更擅长进行合作开发 ,在内地的13个综合体项目中,多数为合资项目。其合作伙伴一类是以华润、招商蛇口、平安为代表的央国企,另一类是以外资开发商仁恒置地为代表,属于高端住宅和高端商场的经验型企业。

02

恒隆、新鸿基

稳中求进派,守住王牌赛道

恒隆、新鸿基,稳中求进派,以稳为主,以进为辅。

一、恒隆:租赁收入三年回血,内地高端商场吸金强势

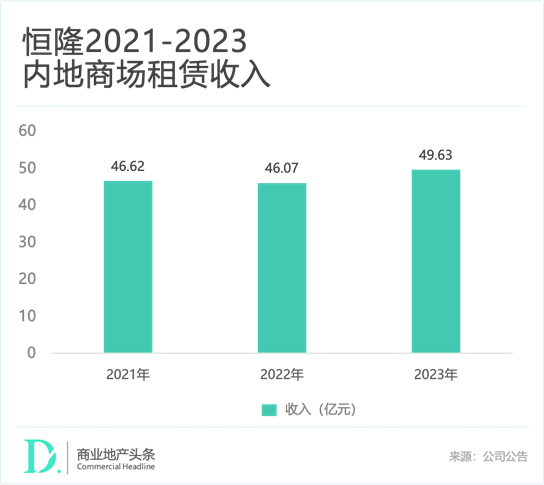

翻开恒隆地产2023年报,期内总收入增加3%至103.16亿港元,整体表现接近 2021年(103.47亿港元)。(《陈启宗退休,留下一个让人「惊讶」的恒隆》☜点击查看)

从三年数据来看,恒隆内地市场租赁收入稳中向上。公告显示,2023年恒隆内地商场收入同比上升9%至49.63亿元。

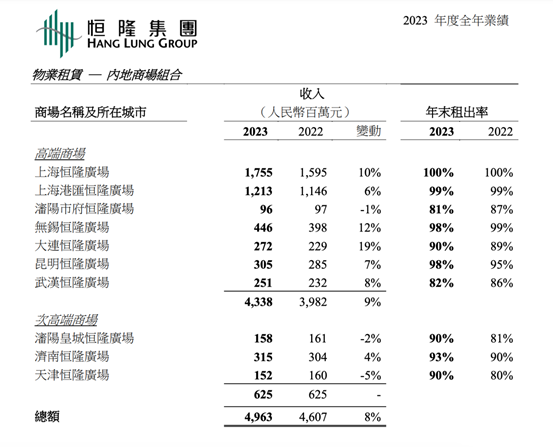

其中,高端商场收入43.38亿元,同比升9%;次高端商场收入6.25亿元,与2022年持平。这意味着,七座高端商场贡献了内地超87%的业绩。

具体从涨幅来看,大连恒隆广场以19%的涨幅居于领先位置,无锡恒隆广场涨幅12%,上海恒隆涨幅10%位居第三,上海港汇恒隆广场则在七座高端商场中排名靠后;次高端市场整体微跌3%。

●图源:恒隆集团2023年度全年业绩报告

回看恒隆过往的32个年头,可大致分为三个阶段:1993-2004年,深耕上海;2005-2018年,走出上海,异地拓疆;2019年至今,走出熊市,最新一批项目踩点亮相。

三个阶段走下来,恒隆的内地策略愈见清晰:在经济蓬勃的大都市中成为高端购物商场的龙头,或雄心勃勃地紧随龙头的次位。

这种“高端策略”不会随着陈启宗退休而改变,只会越来越凸显。因为,属于恒隆的未来想象,由此而出。

望向2024,陈启宗曾在致股东函中直言“仍未看清”。 但他对当下判断,却很清晰:“当前是保本保命的时候,不是大发展的时候。环境困难了点,我们的财务管理、风险管理还好,不需要太担心。”

二、新鸿基:聚焦TOD,新开项目进入井喷期

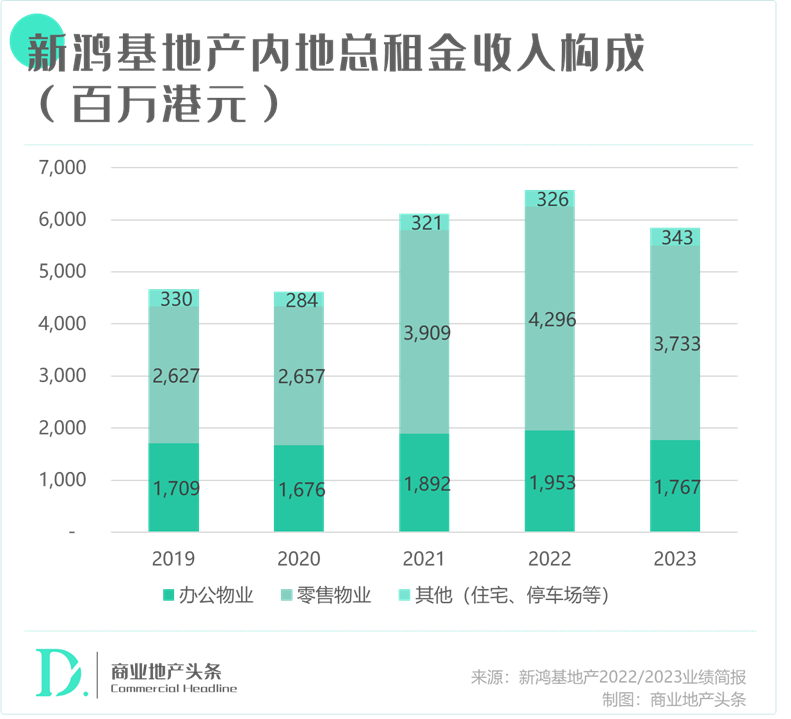

据2023财年新鸿基地产年报,期内内地总租金收入出现下跌,跌幅达到4%至人民币41.5亿元(58.43亿港元)。

对于业绩下跌,新鸿基地产归结为期内仍受到的疫情后续影响,对于旗下投资物业给予了不同程度的租金优惠,自2023下半年开始整体开始恢复。同时,开发周期长达17年的南京IFC开业,直面河西德基广场,正式加入了南京高端商业的争夺战。

全新高端商业项目入市,将为新鸿基地产在新财年带来新的业绩增长点。 除新开的南京IFC国金中心,向来以大型商业综合体开发见长的新鸿基地产在未来几年将陆续有新项目建成,大部分采用较有优势的TOD模式进行开发。

投资区域上,未来两年内计划建成的项目主要集中在以上海为核心的华东主要城市,以及广州。 在最新年报中,新鸿基地产也表示其在中国内地的长期投资区域将聚焦在华东及华南的一二线核心城市的核心地段,投资偏好较为审慎,更加注重资产价值升值。

03

嘉里、瑞安、恒基兆业

混战魔都,下手“稳准狠”

作为2023新“人气王”,瑞安房地产、嘉里建设与恒基兆业,三者皆因新项目频频出圈。

上海蟠龙天地大火,瑞安坐实内地旧改王之名;启动内地投资规模最大项目——上海金陵路项目,嘉里建设野心勃勃。恒基兆业内地扎根超20年的综合体玩家,近期亦有重磅商场上新,上海全新“星”系列星扬西岸项目高调出发。(《嘉里建设、瑞安、恒基兆业:混战魔都,下手“稳准狠”》☜点击查看)

一、嘉里建设:221亿摘上海“超级地王”,横向扩张、纵向加深

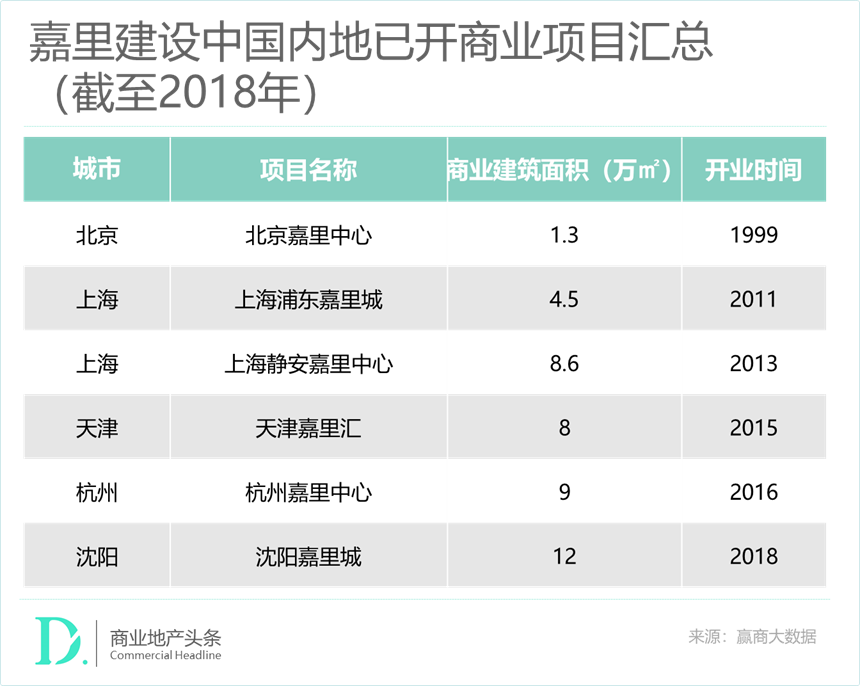

经过数年增长,至2018年,嘉里建设在内地共布局了6个商业项目,但步伐始终稳健,等候着新的抄底机会。

一方面,加码上海,增强战略纵深。 在商业大本营的上海,嘉里建设已开出静安嘉里中心、浦东嘉里城及嘉里不夜城三个商业零售项目。为进一步巩固上海站位,2022年底及2023年6月,连续拍得上海黄浦区金陵东路豫园站上盖10幅。

●图源:上海黄浦公众号

金陵路地王项目外,疫情期间,嘉里建设还在2021年2月与新加坡政府投资公司(GIC)合作,共同摘得上海浦东巨峰路TOD综合体项目地块,嘉里建设占股40%。

另一方面,南下淘金,押注大湾区、福建,拓宽商业版面。 深圳前海嘉里中心项目是前海蛇口自贸区批准设立后出让的首个商业项目,也是首个在前海由大型香港企业投资的项目,是嘉里建设进入大湾区,推动港深融合的标志性项目。

●福州榕城·江上图,图源:榕城江上图公众号

在福建福州,嘉里建设开出榕城·江上图项目,这是嘉里建设在内地开出的首个非标商业项目,为独特的坊巷街区式商业。

二、瑞安房地产:以旧改之名称霸上海,西向长江中游经济带

作为最早一批进入内地市场老牌港资房企,瑞安房地产参与上海老旧城区改造工程可追溯到上世纪80年代,经验沉淀四十年有余。

瑞安房地产在上海的十数个商场,大部分为城市更新项目。这是其区别于其他港资玩家的独特标签与打法。

与一般的商业综合体项目开发相比,城市更新项目普遍规模更大,资金占用时间更久、投入更大,回报期更长,这些特点也同时决定了瑞安深耕城市、慢扩张的发展策略。

同时,在投资机会的筛选上更加严格审慎,主要关注以上海为主的长三角及大湾区的一线城市。而在此前,其在上海之外的城市选择,重仓之城是武汉。

2021年,瑞安房地产与武汉城建联手拍下武昌古城的三幅地块,即“武汉长江天地”项目,出让对价高达165.3亿元,成为2021年武汉新“地王”。

三、恒基兆业:爱合作的综合体玩家,在上海滩从“星”出发

恒基兆业,商业综合体大玩家,也是最早一批进入内地市场的港资房企之一。 其内地最早的商业项目,是落于广州荔湾商圈的恒宝广场,于2001年开业。

在恒基兆业上述内地商业棋局中,可明显感知到两大特征:

一是,开发模式:大玩综合体,20万㎡巨型项目增多 。 2022年,恒基兆业位于广州的星寰国际商业中心、上海的全新“星”系列星扬西岸项目相继完工。 其中,上海星扬西岸项目一期星扬西岸中心为超甲级标杆办公楼,总体量约20万㎡;而星寰国际商业中心规划总体量约30.4万㎡。

二是,拓展方式,上海、广州之外项目,偏好合作开发。 机会性进入一些新城市的时候,恒基兆业偏向以合作方式进行。一方面,降低了新城市试错成本,以快速熟悉当地市场;另一方面,这方式便于其灵活抓住一些合适的扩张机会,稳住内地商业牌面。

04

九龙仓、领展

战略观望派,逆水行舟等机会

逆水行舟,稳重求进者、抄底进击者,以一身之功力,谋跃升之机会。当然,此时代背景下,按兵不动者、战略收缩者,虽不如前二者之意气风华,但同样有着自己的谋略之量。

一、九龙仓:内地投资物业首次倒退,但IFS依旧能打

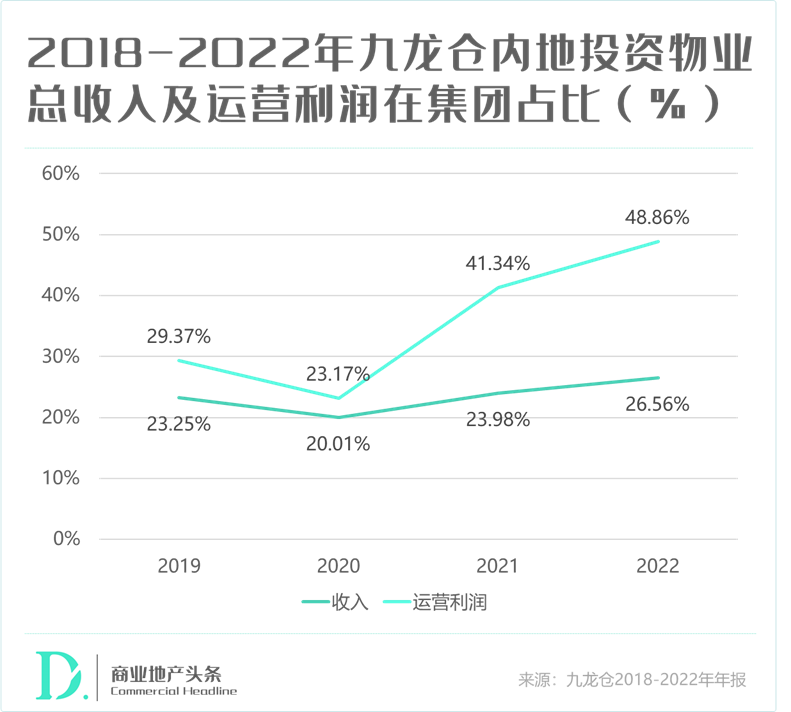

2022年,九龙仓内地投资物业收入首次出现下跌。与此同时,其在内地商业增量也陷入停滞状态。

2019年后九龙仓在内地未拍过地,2022年内地土储量进一步减少至170万㎡。目前最新开业的项目还是5年前的长沙IFS。

●长沙IFS,图源:九龙仓长沙IFS公众号

虽然在内地的扩张放缓,受疫情影响业绩也出现波动,但九龙仓的核心产品线IFS的销售业绩依旧坚挺。 2023年2月,四川省连锁商业协会发布2022年四川及成都主要商业项目业绩,在成都主要商业体和购物中心中,成都IFS和远洋太古里分列一、二位,年销售额均超过80亿元。

另外,内地投资物业收入及运营利润在集团的占比逐年升高,运营利润在2022年占集团总量48.86%,业绩贡献能力较强。

但随着近年华润系、万科印力系、龙湖系及其他港资购物中心齐齐发力,仅凭借明星产品线IFS带来的业绩增长能否抗住未来的竞争,对于九龙仓来说仍是巨大挑战。

二、领展:并购步伐放慢,聚焦有适当价钱的项目

兔年最后一天,领展23.8亿元拿下万科营收TOP1商场——上海七宝万科广场,内地物业资产再度扩容。

此前,因面对资金成本上升,领展直接宣布收紧并购步伐,常理之中。“会聚焦有适当价钱的项目……找一些投资项目倒不如去寻找一笔更加好的回报。” 但资本的眼光向来敏锐,改变可能在一瞬间就发生。

作为亚洲最大房地产投资信托基金,领展的身份与其他港资商业大佬有着本质区别。以资管的眼光,为商场定价估值,看到项目增值的可能与空间,为退出找到最合适的路径,都是其在商场运营环节皆要全面考虑的事情。

不论港资企业在变幻莫测的商业市场中如何进退,他们对于穿越周期的经验呈现出几个主要的特点:

秉持长期主义,精细化打磨产品,稳住核心竞争优势;

1、财务风格稳健,保持低杠杆率,持续优化资产结构;

2、审慎型投资,注重资产增值潜力,关注核心城市核心区域,扩展节奏宁稳勿快;

3、穿越数个周期,身经百战的它们,深谙低周转,低杠杆、高质量的开发模式,以及精细化运营之于商业的重要性。

比一部分人先看到未来,是港资们的制胜法宝,而不是一句鸡汤式调侃。