从2023福建商业大事,聊聊4个关键词……

春节假期收官后,各方都发出亮眼的成绩单:旅游市场加速恢复,电影市场持续火热,餐饮、零售消费快速增长,文化体育服务热度上升……春节期间的消费市场可谓“热辣滚烫”。这不仅突显了2024年春节消费经济强劲反弹,也折射出全国消费信心的向阳成长。

回望2023年,这是三年新冠疫情防控转段后经济恢复发展的一年,国内经济回升向好。据国家统计局数据,初步核算,2023全年国内生产总值1260582亿元,按不变价格计算,比上年增长5.2%。那么这一年,作为与民生息息相关的商业,又有哪些新趋势、新动态?

据赢商大数据监测,2023年,国内迎来394个新项目入市,体量3413.45万平方米,其中购物中心384个,独立百货10个。从整体市场来看,创新依旧是商业运营主旋律,不少新入局商业特色化、个性化标签明显;小体量商业持续火热;传统零售依旧艰难前行……

将目光聚焦于福建商业市场,2023年,下沉市场表现抢眼,新商业入市、众多首店落地,商业新活力迸发;传统商超宣告闭店、闽系房企退市等新闻也相继出现,挑战继续……本文将从2023年福建商业地产圈热点事件中,梳理出4个重要关键词,以期探寻商业趋势。

关键词:商业入市

小体量商业成“主角”

新项目入市一直是商业地产圈关注的焦点。据赢商网不完全统计,2023年,福建市场开出18个商业项目(含存量改造项目),累计商业体量102万㎡。抛开存量改造,仅从商业增量来看,2023年新增商业体量约85万㎡,增量为三年来最低(2022年新增116万㎡,2021年新增约145万㎡)。

虽然2023年开出的商业并不多,但依旧迎来不少知名连锁商业品牌的亮相,如万达广场、吾悦广场、招商花园城、爱琴海购物中心、星河COCO Park等。

从区域分布来看,厦门新开6个项目,累计商业体量37.5万㎡,无论是开业数量及开业体量均领先于其他城市;福州新开5个项目,累计体量仅22.5万㎡;漳州迎来三个项目入市,累计体量23.08万㎡;泉州开2个项目,累计体量6.25万㎡;三明、莆田均有1个项目入市;南平、龙岩、宁德在2023年无商业新增。

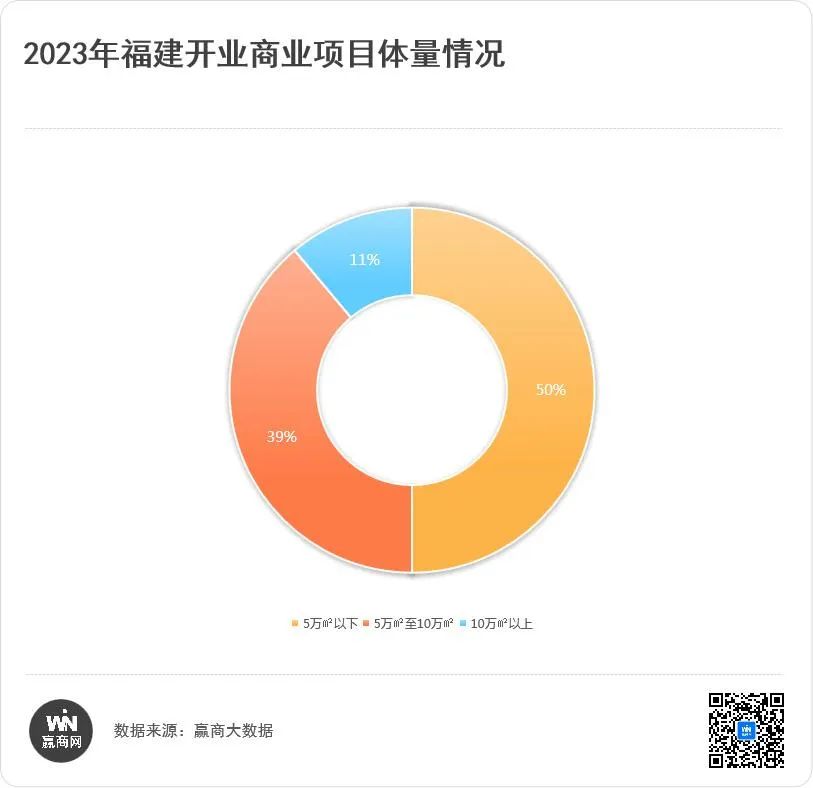

从单项目体量来看,18个项目中,5万㎡以下(不含5万㎡)项目有9个,占比50%;5万㎡至10万㎡的项目7个,占比39%;超过10万㎡(含10万㎡)的项目仅2个,占比11%。不难发现,2023年福建新入市商业以中小型项目为主。

不得不承认,小体量商业虽说面积不大,但若能将项目做“精”做“美”,同样能释放出巨大的能量,近年来国内就不乏这样优秀的案例。

业内也有观点指出,“小体量商业与社区的联系更为紧密,对于客群转变与市场变化也更为敏锐,相应的也会更快速地作出反应。某种程度上,他们的变化更像是商业市场的「晴雨表」,甚至可以更先一步反映未来的消费趋势。”可以说,小体量商业正迎来属于自己的黄金时代。

从2024年福建拟开的26个商业项目来看,小体量商业也依然是“主角”。据赢商大数据监测,26个筹开商业项目中,5-10万㎡(包含5万㎡)的就有10个;3-5万㎡(包含3万㎡)7个;3万方以下有5个,而10万方以上项目仅4个。此外,从2024年筹开项目的运营商层面来看,央企、港资皆有代表项目亮相福建市场,商业市场值得期待。

关键词:品牌首店

下沉市场迸发新活力

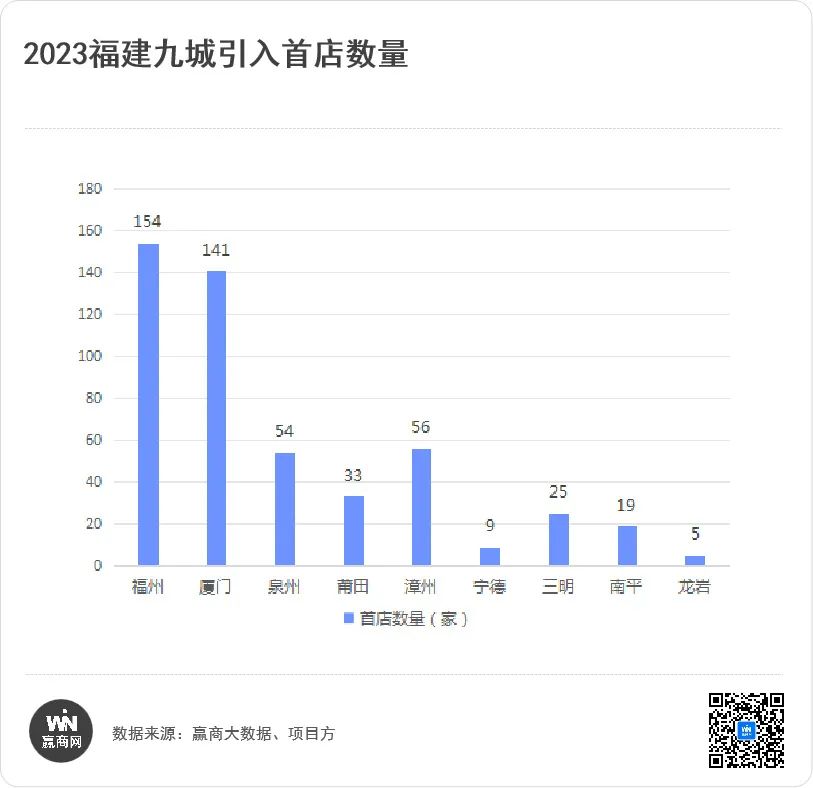

商业存量时代,运营差异化、产品特色化等词汇被越来越多的提及,随着而来的,首店被视为购物中心的“流量密码”,被各大商业项目争相引入。据赢商大数据不完全统计,2023年,累计有496家首店品牌在福建各城市落地,其中,福州154家,厦门141家,泉州54家,漳州56家,莆田33家,宁德9家,三明25家,南平19家,龙岩5家。

从首店引入情况来看,虽然福州和厦门两座城市依旧是主力贡献者,首店数量遥遥领先于其他城市,但下沉市场的表现力却不可忽视,尤其在新商业的带动下,品牌首店数量不断攀升,如:

漳州新开业的龙文吾悦广场、芗城万达广场、漳州特房T·ONE三项目就贡献了48家首店,加上漳州建发美一城引入的8家首店,落地漳州的品牌首店达56家。

新入市的三明爱琴海购物中心的亮相也为三明带来18家首店,另外三明万达广场贡献7家首店,累计25家首店落地三明。

除此之外,泉州、莆田、南平等城市在首店引入上也均有不俗的表现。显然,福建下沉市场正持续迸发出新活力。

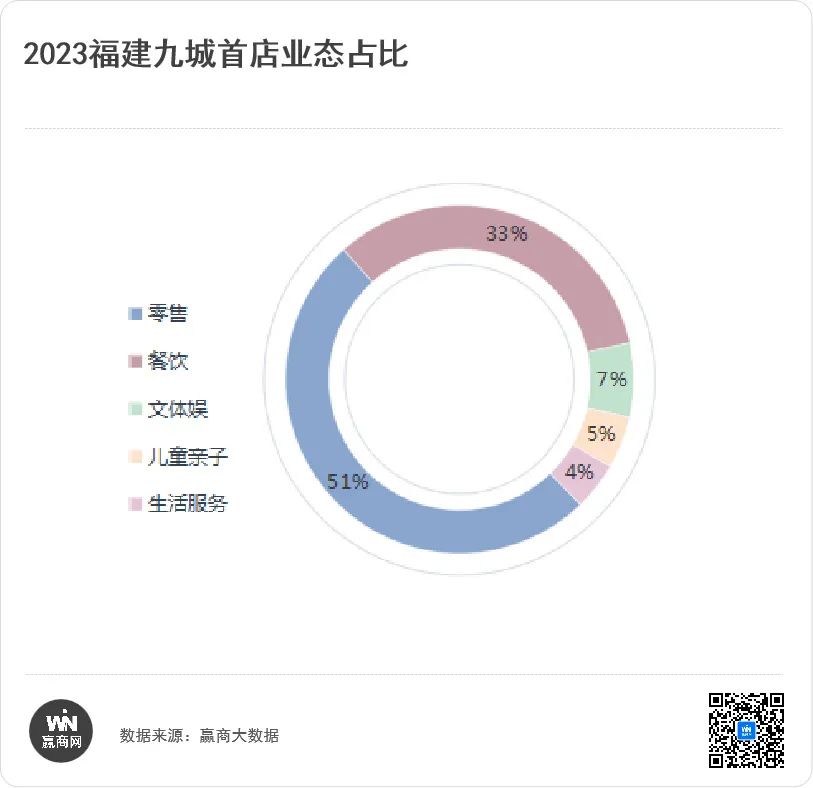

不过更值得关注的是,相较于往年零售业态首店数量领先的局面,2023年,餐饮业态开始“反击”。496家首店中,餐饮品牌达251家,占比约超51%;零售品牌165家,占比33%。这或许也从某种程度上反映了当下线上交易的盛行,给零售行业的发展带来的冲击。

品牌首店的落地,也透出目前购物中心业态组合新趋势:伴随着消费升级,商业加速更迭,越来越多的体育运动、沉浸式互动、科技、艺术、户外等业态落地,“体验经济”趋势在购物中心涌现,这不仅推动着商场业态更加丰富、内容供给更加多元,还会与其他业态碰撞出新的火花,成为购物中心的客流新引擎。

关键词:房企退市

闽系房企接连“躺倒”

关注商业的同时,开发商的动态也一直是业内讨论的焦点,过去一年,国内产业格局变化最大的莫过于房地产。据相关媒体报道,国内158家上市房企中,有12家已经黯然退市,而更多的房企挣扎在退市边沿。在这其中,闽系房企可谓“损兵折将”,接连“躺倒”。其中,阳光城、泰禾、三盛均已终止上市。

8月2日晚间,泰禾集团股份有限公司发布关于股票终止上市暨摘牌的公告,摘牌日期为8月4日;紧接着8月16日,阳光城也正式被深交所摘牌;12月27日,三盛控股在港股的上市地位被取消。除此之外,福晟国际、融信中国、禹洲集团、正荣地产等也艰难前行。

对此,有观点指出,部分企业退市,能促使行业加快出清,也为其他房地产企业的发展提供了更多空间。也有业内人士表示,退市不等于企业完全倒下,只能说在某个时点,企业的表现已经不满足资本市场的要求,但最终的结局如何,还不能轻易下结论。

2023年,福州两大泰禾广场(东二环泰禾广场、五四北泰禾广场)还因为被拍卖的新闻成为众人关注的焦点,不过后来东二环泰禾广场出现流拍的情况,随后没了下文。但不论结果如何,东二环泰禾广场是被誉为“影响一代人记忆的又一次商业变革”的商业项目,而五四北泰禾广场是泰禾旗下的首个商业项目,两项目均在福建商业市场上画下浓墨重彩的一笔,这点始终是不可抹除的。

关键词:商超“瘦身”

大型商超翻新“变形记”

近年来,传统商超闭店已不是新鲜新闻。从沃尔玛、家乐福等国际巨头,到永辉、华润万家等本土品牌,均相继“瘦身”。

2023年2月,华润万家关闭了厦门五缘湾店,这是厦门最后一家华润万家超市。至此,华润万家在厦门布局的超市业务,仅剩高端超市品牌Olé的两家门店;5月,华润万家关闭福州最后一家店——福州连江万家城市广场店,退出福州市场。

沃尔玛在2023年关闭了厦门加州商业广场店、厦门禾祥西聚祥广场店及福州第一家沃尔玛——大利嘉店,自此,其在厦门剩4家门店,福州剩8家门店。

除此之外,还有世纪联华中亭街店在4月关闭;冠超市福清福和万达广场店7月停止营业等。

不得不承认,传统大卖场的黄金期已过,面对电商冲击带来的便利性分流,大型传统商超卖场庞大的业态反而成为了劣势,零售商关闭租约到期门店或低效门店,升级保留门店购物体验、探索多元化路线已是趋势。

不过,在传统商超“瘦身”的同时,其“翻新”也成为一大热点。

2023年8月,永辉首批规划的近300家待调优门店完成了近70%,2024春节前,永辉在山东济南、安徽合肥、内蒙古包头等地开设的超10家门店,均以调优新店型为主。

沃尔玛以“精选一站式全渠道购物体验”重新定义大卖场,于2023年完成8个城市29家大卖场的升级改造,据悉,2024年沃尔玛将继续升级改造30多家门店。

2024年开年以来,华润万家在上海、广州等地同步开启门店业态升级的新战略……

华润万家相关负责人表示,“如果说传统商超的衰落已经成为了无法阻挡的趋势,那么,只有及时转型,推出更适合当下消费习惯的业态,才是发展的长久之道。”

整体看来,超市赛道正处于前所未有的变革期。

后记

都说商业市场中,“变”是永恒的主题。2023年,国内商业恢复与提振消费成效显著,商业发展也持续向好。展望2024年,几个行业趋势不可忽视:

创新依旧是商业的主旋律:在新消费时代背景下,商业仍需创造独有的商业标签,通过建筑、场景、主题、业态等多维度发力,打造项目独有的特色,才能创造出独有的记忆点。

存量改造提升成商业发展主线:随着消费理念、消费行为模式的升级,商业地产进入精细化运营时代,存量改造便也成为商业焕新的重要方式。从改造方式来看,“业态/品牌升级+优质内容”是商业发展的核心要素,也是存量盘活的重要途径。

非标商业市场广阔:与传统商业相比,非标商业更能契合年轻消费者的个性化审美与消费偏好。近年来,公园式商业、体验式商业等“Mall+”形式新商业热度升温,非标商业载体正在逐渐成为商业供应市场上的新主力。不过有观点表示,现阶段非标商业主要还是一二线城市有需求点,这些城市经济发展较快,城市更新需求明显,非标商业的可行性空间较大。

下沉市场持续升温:伴随着一二线城市商业的逐渐饱和,不少头部商业地产玩家选择在二三线城市发力,商业下沉,乃大势所趋。