十年完成从0到1,国产美瞳品牌下一步怎么走?

如果说眼镜是心灵的窗口,美瞳就是这扇窗上的五彩琉璃。

2004年,强生公司在隐形眼镜外圈添加色素层,第一款「美瞳」产品由此诞生。

各大厂商也相继推出彩色隐形眼镜产品,改变瞳色逐步成为时尚,开始在全球范围流行起来。

美瞳如何在中国由「小众」走向「大众」?

我国美瞳行业发展起来也就是近十年的事情。

天眼查数据显示,我国现有2250家美瞳相关企业,其中约34%的美瞳相关企业成立时间于3-5年内,约46.9%的美瞳相关企业成立时间于5-10年内,仅有1.6%的美瞳相关企业成立时间在10年以上。这与我国对美瞳产品监管政策日益收紧和消费者接受度密切相关。

初代美瞳流行「超大直径+高饱和度花色」的日式大眼风,仅能被一小撮年轻人接受,且缺乏对这一舶来品的规范与监管,大量仿品杂牌与三无产品充斥市场,引发了各类安全事故。

2012年,国家发布美瞳行业新规,将装饰性彩⾊平光隐形眼镜确定为第三类医疗器械,所有线下销售渠道必须有三类医疗器械经营许可证才可以销售美瞳产品,行业进入正规化运营阶段。但这一阶段,美瞳仍旧属于小众圈层,消费者想要买到作为三类医疗器械的美瞳并不容易,大多只能依靠代购或者微商。

2015年中国开放线上正规渠道销售,美瞳由微商时代进入电商时代,行业迎来了快速成长时期。

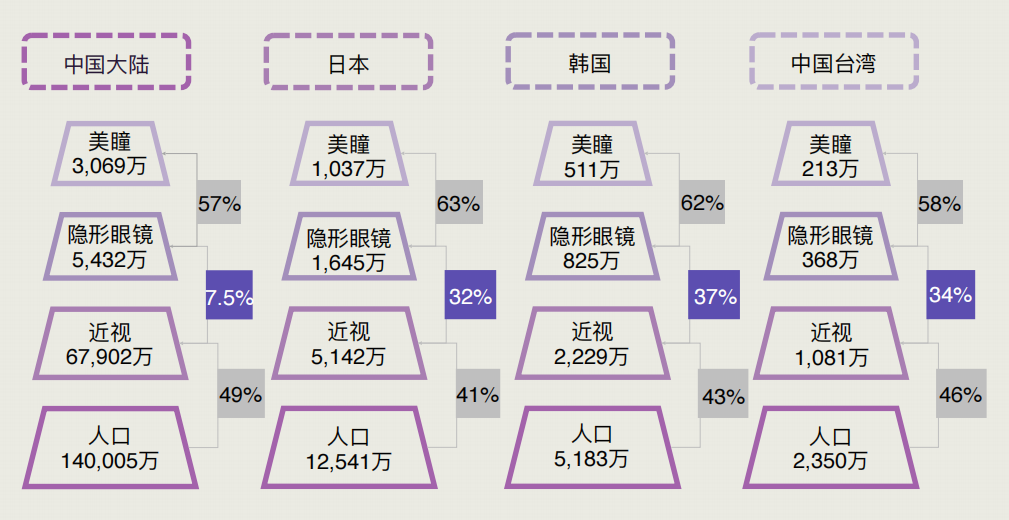

2016年至2021年间,美瞳市场规模从42亿元增长至282亿元,年化复合增长率达到46%。消费主力群体将不断扩容,行业向上发展的大趋势不变,据Mob研究院预测,到2025年中国美瞳行业规模可达500亿元。但相较于⽇韩及中国台湾超30%的渗透率,中国大陆市场隐形眼镜渗透率仍存在5-7倍的存量空间。

2020年中国软镜市场渗透情况

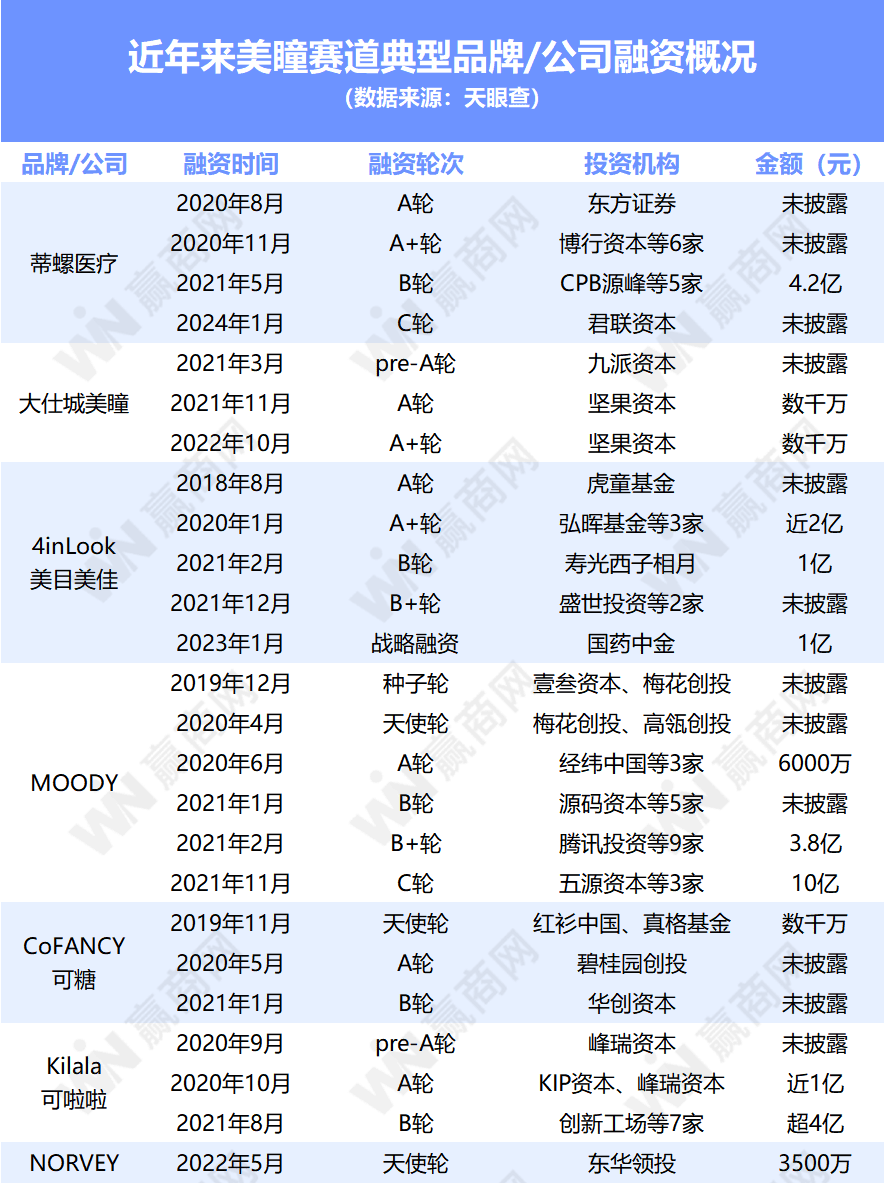

面对百亿「蛋糕」诱惑,各路资本纷纷向美瞳赛道抛去橄榄枝,不少国货美瞳品牌/公司频获融资。近五年内,蒂螺医疗、大仕城、美目美佳、MOODY、可糖、可啦啦等都曾拿下动辄千万级、亿元级别的投资。MOODY的C轮融资超10亿元,成为目前美瞳行业最大的一笔融资。

资本加持之下,美瞳渗透率提升和应用场景拓展。

彩瞳美妆化概念在「颜值经济」和「悦己经济」双重推动下,大行其道,人们开始将佩戴美瞳看作「美妆第1步」,进而拉动美瞳消费同步提升。

《2021年中国彩瞳市场分析报告-市场运营态势与发展动向前瞻》显示,彩瞳已经成为了美妆市场的重要分支之一,92.9%的用户表示配戴彩瞳是为了提高颜值。0度美瞳规模占比逐步提升,用户渗透率从15年的5%增长至20年的42%,共同反映出消费者对美瞳美妆属性认知加深。

随之而来的是,美瞳应用范围由特定人群、特定场景向日常生活延伸。日常出行、正式场合、舞台表演、拍摄、游玩等多元场景都能遇见佩戴美瞳的人,尤其是逛街探店、恋爱约会、闺蜜聚会、同事聚餐、上课或通勤这些最常见的生活中,年轻人佩戴美瞳的比例越来越高。

回望十年前,中国美瞳行业完全换了一幅光景。

新锐国货美瞳如何快速崛起?

作为兼具时尚与医疗双重功能的产品,美瞳产业的门槛必然是高于其他一些品类,背后又有一条覆盖上游美瞳原材料供应商、中游美瞳制造商和下游美瞳品牌商的产业链支撑。

目前,国内销售的美瞳品牌大致可分成三类:一是强生、博士伦、爱尔康等具有医疗背景的国际传统隐形眼镜企业;二是LaPeche拉拜诗、FLANMY、实瞳等日韩品牌;第三类是以美目美佳、可糖、MOODY、可啦啦为代表的新锐国产品牌。

但绝大多数国产品牌处于整条链的中下游,主要负责产品设计和销售,通过与大厂合作生产彩片,提升渠道能力和营销能力,获取经营收益。少数国产品牌才拥有《医疗器械生产许可证》,能独立自主生产镜片。

为了从巨头环伺的美瞳赛道杀出重围,新锐国货美瞳们进行了不少线上线下的「大动作」。

一方面,设计端口,寻求消费者最在意的「花色」和「舒适度」突破,强调「高颜值」的巧思和创意。

比如CoFANCY可糖根据实用应用场景的多样性,推出了「适合日常的D系列」、「专业适配的P系列」、「无限可能的I系列」、「全面进阶的E系列」、「0感护理的Z系列」等系列,满足不同群体的佩戴需求。其自有的美瞳花色设计师与韩国头部花⾊实验室共创,结合绘画技巧和光影对比原理创造新花色,提升产品美感。

CoFANCY可糖还建立起「瞳色样本库」,为亚洲女性量肤裁定更适合自己的彩瞳解决方案。首次提出⼀只模具只⽣产⼀只美瞳理念,通过不重复利⽤美瞳模具,做到100%杜绝磨损、变形,达到⾼出⾏业⽔准的⾼品质的品控,提升美瞳产品的佩戴舒适度。

图源:CoFANCY可糖

可啦啦直接将美瞳定义为「化妆第一步」,深入研究美妆场景,推出超百种适配妆容的彩瞳和专业丰富的妆教内容,形成了一整套妆容风格搭配解决方案。除此之外,品牌还类比「眼影盘」,设计推出了囊括不同款式的「彩瞳盘」,用「彩瞳美妆化」的思路来渗透更多人群。

来自香港的YOUHOO以希腊神话中雅典娜女神的爱鸟猫头鹰作为灵感,推出了海蒂系列、缪斯系列,用讲故事的方式娓娓道来,呈现优雅、精彩与未来感的一面。

Moody坚持为每个系列、每款花色设置特定的场景和小故事,希望消费者在一个不经意的时刻、在一个特定的场景下能够联想到品牌。在创意产品开发上,moody深谙明星效应,先后与艺术家罗苇、数字艺术策展人AYAYI等合作推出联名款。

图源:moody天猫旗舰店

另一方面,线下渠道的革新和开拓,提升了美瞳品牌的品牌力认知、潜在受众转化和销售业绩。

4inLook自2015年开设首家门店后,不断探索线下空间的升级迭代,门店面积从20㎡扩大到80㎡,功能融入更多体验如加入验光区、休息区,设置方便对比美瞳效果的平板电脑等。如今,在全国拥有超300家美瞳集合店,主要分布在一二线城市主流购物中心,线下门店已经成为宣传品牌、培育消费者的重要渠道,为品牌贡献了超七成销售。

2023年,moody对线下分销进行了结构性改革:调整所有传统眼镜店渠道合作策略,集中发力山姆、屈臣氏、话梅等全国连锁的新零售渠道。同时,线下开出了4家自营店,位于上海K11地下一层的首店开业首月销售额达18万,远高于线下美瞳店平均水平。

在消费者关注消费体验的当下,线下作为品牌和消费者交互的重要场所,会让消费体验更有实感,线下与线上的融合也为美瞳品牌带来新机。

新锐国货美瞳未来在何方?

一直以来,美瞳消费最关键的安全因素,直接与技术挂钩,国内的美瞳市场起步较晚,于是市场普遍存在品牌商与生产商分离,品牌商高度依赖美瞳代工厂的情况。

有公开报道称,受「生产工艺+产能+资质」等壁垒影响,市面上90%以上的中国大陆美瞳品牌依赖中国台湾与韩国代工,即品牌商选择原材料、自主研发花纹样式和包装图样,生产交由代工厂完成。

美瞳代工制造流程,数据来源:观研天下

比如来自中国台湾的晶硕光学、永胜光学、昕琦光学和精华光学,来自韩国的美帝奥斯株式会社、科尔视株式会社、Vision Science Co.,Ltd.等都是国货美瞳产品的重要代工厂。

4iNLOOK母公司美目美佳创始人陈裕曾对媒体表示,「我们可以在时尚度上做得非常fashion。反而科技却是赛道玩家一直回避的话题。」「很多家品牌是共用一条供应链产线,导致品牌几乎没有核心科技可言,甚至产品一度陷入同质化僵局。」

突破卡脖子技术,建立柔性快反的供应链体系,成为头部国产美瞳品牌布局未来的重中之重。

作为国内美瞳ODM代工厂商,蒂螺医疗死磕技术关,努力摆脱国外在硅水凝胶原材料端的封锁。目前子公司上海蒂螺已全面掌握有机硅单体及亲水单体制备方法,配合持有的内面覆膜专利技术等专利,在彩色隐形眼镜镜片的设计和生产等综合能力方面处于行业前列。

此外,蒂螺集团拥有业内独有的7色和珠光彩片注册证,可以最大程度发挥公司的设计优势。蒂螺集团每月可推出新款设计1000余款,产品设计转化率高达30%,设计能力处于国内领先地位。

4iNLOOK美目美佳在2021年组建了生产管理与新材料研发团队,在国内建立了全自动的美瞳生产基地。同年10月,拿到医疗器械生产CMP认证及三类医疗器械证,走上自主供应链的第一步。国药中金在2023年向美目美佳战略投资超亿元,用于供应链的投入和品牌建设。

可啦啦向上游环节深入,和工厂源头共创,共建实验室进行探索,并牵头起草了国内首个彩瞳质量安全规范团体标准《彩色隐形眼镜质量安全规范》,于2024年1月19日在全国团体标准信息平台上对外发布 。

moody在厦门投资建立隐形眼镜生产工厂「爱睿思」,与国内外顶尖眼视光专家、材料学专家团和设计师团队的合作,携手创立moody隐形舒适瞳研院,致力于未来能帮助每位消费者找到并提供更适合自己的镜片,升级年轻人科学佩戴隐形眼镜的理念。

隐形眼镜生产工厂爱睿思

眼下,中国品牌不仅仅努力弥补供应链和产能的不足,还投身美瞳产品的研发和设计中,期待通过技术领先、审美创意领先,输出中国品牌,输出文化。

我们看到,过去20年里中国美瞳业快速成长不断完善,实现了从0到1、从无到有的蜕变,上中下游产业链条逐渐国产化,行业规范重塑建立。但也需要正视,当前美瞳行业远远谈不上成熟,还需要更多头部新锐品牌奋勇向上,引领整个行业实现超越。