“鞋王”百丽,和它背后的三个男人

编辑/福贵

3月11日,国内运动品牌第一股贵人鸟股份有限公司发布公告称,收到上交所拟终止公司股票上司的决定。

此前由于触及退市条件,ST贵人股票已从3月8日起停牌,股价停留在每股0.67元,市值10.53亿元。

这边是贵人鸟折翼面临退市,另一边是同样被称为“鞋王”的百丽时尚继2022年后,再度向港交所递交招股书,重启IPO。

作为中国规模最大的鞋履公司,百丽时尚曾在过去数十年经营中,成长为巨无霸般的存在,拥有19个核心品牌。

也让很多人发出“买鞋子买来买去,最终还是百丽”的感叹。

然而,时移世易,随着消费变革,这艘巨轮在时代的滚滚洪流中也不得不面临转向挑战,最终在上市10年后选择私有化退市。

2017年7月27日,百丽国际正式从港交所退市,私有化退市价格每股6.3港元,市值约531亿港元。

这一价格,相较百丽国际巅峰时期的1500亿港元总市值,缩水近千亿港元,甚至不及2007年上市首日的670亿港元。

而百丽国际巅峰时期的约2万家门店,也在退市前的短短几年间关闭近7000家。

退市后的7年间,百丽国际也通过一系列措施对公司进行改革,包括拆分滔搏上市、数字化转型等。

另一家拆分出来的百丽时尚,则在2022年3月16日递表后,于今年3月1日再度递表IPO。

据最新数据显示,截至2023年11月30日的9个月,百丽时尚营收为161亿元,期内利润为20.58亿元,资产负债率却高达83.87%。

两年间两度递表,这一次,百丽时尚准备好了吗?

而在百丽国际所经历的巅峰、低谷、复苏进程中,有三个男人是避不开的:30后邓耀、50后盛百椒、70后张磊。

补鞋匠缔造的鞋业帝国

巅峰时市值达1500亿港元

门店约2万家

邓耀,出生于香港一个穷困家庭,1947年,15岁的他在一个小作坊当学徒,成了补鞋匠。到20岁时开出自己的作坊,以补鞋为生。

对于邓耀的崛起,很大程度上得益于时代的发展红利以及他对时机的把握。

早些年,随着香港与国际接轨愈加紧密,香港的经济开始发展起来,很多外国人来到香港旅行出差。邓耀以此为商机,拿着鞋子跑到香港机场去推销,有客人看中,就回去做。

经过时间积累,到60年代,邓耀已在香港开了一家小小的鞋厂。

70年代,东南亚一些国家经济迅猛发展,来自这些国家的订单日益增多。邓耀的小鞋厂因此受益,并扩大了规模。

最大的转折源自中国内地改革开放。

1978年,改革春风吹满地,国内对外贸易也逐步放宽。当时内地的劳动力成本很低,邓耀通过在国际上拿订单,将订单转交给内地工厂生产再将商品销往香港、东南亚的方式,在国际上抢了不少生意。

邓耀也在此期间成立了自己的公司——丽华鞋业(1981年),专门从事鞋履贸易等业务。

但是随着行业发展,这种模式的弊端也慢慢凸显:定稿的设计交给内地工厂,等鞋品生产出来后还要经过通关的繁琐程序,往往等产品到了香港已经错过了流行趋势,竞争力大幅下降。

此外,香港同类鞋厂遍地丛生,丽华的市场规模不断被压缩,内地市场成为邓耀的新目标。

1991年,邓耀在深圳成立百丽公司。

当时香港公司在内地做生意,必须要有内销权,且一般公司最多只能争取10%~15%的内销权,但邓耀通过早年间打下的人脉关系拿到了30%的内销权,在起点上就超过了不少同行。

同时,为了进一步扩大优势,邓耀还找了彼时任职于招商局蛇口工业区轻纺开发公司的盛百椒做总经理,两人从此开始搭档,并以Belle这一品牌在内地攻城略地。

在经营上,为了把控商品质量,防止假货泛滥,邓耀挑选了16家规模较大、经营规范的经销商,签订分销协议,并在后来成立百丽投资,结成利益共同体。

很快,百丽就在内地站稳脚跟。

特别是到2004年底内地零售业对外资企业全面放开,百丽迎来了真正的春天。仅仅一年时间,百丽的专卖店就增加了3000多家,遍布全国150多个城市。

邓耀和盛百椒也借机联合私募基金收购百丽投资大半股份,归拢经营权,成立百丽国际,在内地大面积铺开直营店。

根据中国行业企业信息发布中心统计,从1996至2006年,百丽品牌连续10年位列中国女鞋销售额第一,成为当之无愧的“鞋王”。

及至2007年5月23日,百丽国际在港交所上市。上市首日,百丽国际以8.40港元开盘,8.14港元报收,总市值达670亿港元,远超彼时市值380亿港元的国美电器,成为港交所市值最高的内地零售类上市公司。

此外,公开招股部分获得逾515倍超额认购,国际配售部分亦有60倍以上的超额认购,冻结资金逾4460亿元,刷新了工商银行4100多亿元的冻结资金纪录。

那一年,邓耀73岁,盛百椒55岁。

随后百丽国际乘胜追击,不断扩大规模,2013年百丽国际的市值一度冲到了1500亿港元,2014年在全国拥有约2万家专卖店,拥有包括Belle、百思图、Tata、天美意在内的多个鞋履品牌,也是Nike、Adidas在中国最大的运动鞋分销商。

盛百椒那句“凡是有女人经过的地方,都要有百丽”的豪言壮语也照进现实。

只可惜,随着供求变化、消费变革,百丽国际的市场也被挤压。

市值缩水近千亿

创始人套现超百亿

百丽国际私有化退市

按照百丽时尚招股书的说法,百丽国际鞋业业务的业绩自2014年到私有化退市的几年间遭遇大幅滑坡。由于鞋业业务是百丽国际利润的最主要来源,受此影响,百丽国际整体的财务表现也从2014年开始出现持续性衰退。

不过,细细看来,百丽国际其实早就有走下坡路的迹象。原因之一就是电商冲击,这也是百丽国际彼时转型的主要方向。

早在2009年,百丽国际就开始涉足电商业务,先后成立了淘秀网、优购网上鞋城,并创下11亿元的销售业绩。百丽国际后将两者合并,并更名为优购时尚商城。

只是,百丽国际虽然布局电商业务,但仍然十分依赖线下门店,电商只是作为清库存的一个渠道,上线的大多是款式不够新潮或断码产品,而且价格也没有优势。

砸下数十亿难见成效,电商渠道逐渐被百丽国际放弃。

除了电商冲击外,随着以商品为导向的传统销售模式逐渐转变为以消费者为导向的新模式,百丽国际品牌老化和研发落后等问题,使得产品难以满足消费者需求升级。

到2012年,百丽国际走向下坡路的趋势就比较明显了。

当年,百丽国际与经营Kappa品牌的中国动向分手,又与合作5年之久的意大利第一男鞋品牌、世界第二大休闲鞋品牌Geox终止合作。

而且年岁已高的邓耀逐渐退居幕后,曾经的黄金搭档只剩盛百椒一人。而已到花甲之年的盛百椒,面对局势变化,也难以大刀阔斧的进行转型。

数据显示,2012年百丽国际全年净利润约42.8亿元,较2011年的42.5亿元,同比增长率趋近于零。主要原因是2012年下半年公司业绩出现上市以来的首次下滑。

百丽国际快速增长势头出现瓶颈。

同时,从2014财年第四季度到私有化退市前,百利国际鞋类业务同店销售额连续13个季度负增长;截至2017年2月28日发布的最后一份财报,百丽国际的鞋类业务门店数量减少到13062家,较之巅峰时期,门店净减少近7000家。

在资本市场上,百丽国际的市值也迅速下滑,到2017年时,市值从巅峰时期的1500亿港元变为不足500亿港元,市值蒸发近千亿港元。

引进资本进行私有化退市成为百丽国际的选择,毕竟想要让百丽国际这艘大船调转方向,不是短时间能解决的。如果业绩持续不断下滑,将会影响百丽国际在资本市场的表现,对于股东来说,是难以接受的。

曾经成功投资过腾讯、京东等知名企业的中国顶级投资大佬张磊出现了。在张磊看来,百丽国际能将鞋履这件事做到极致,是值得投资的。

2017年,高瓴资本联合鼎晖投资以及百丽的部分管理层股东组成了豪华收购财团,联合向彼时的百丽国际董事会提出了私有化建议。其中,百丽管理层股东的持股平台为智者创业。

以当时的股权来看,智者创业的股东持有公司14.72%的股份,也就是说,要完成私有化,高瓴和鼎晖需支付百丽国际剩余85.28%股份的对价,金额约453.11亿港元。

对于这部分资金的筹集,一部分是由高瓴和鼎晖共同投入现金,剩余的280亿港元则全部质押给金融机构获得。

万事俱备,只欠东风。

2017年7月27日,一代“鞋王”黯然退市,私有化市值为531亿港元。

完成私有化后,高瓴资本、鼎晖投资分别持有百丽国际约56.81%和12.06%股权,智者创业持有31.13%股权。

邓耀、盛百椒套现100多亿,其中邓耀光荣退休,盛百椒继续留在百丽国际。

市占率第一

百丽归来仍是“鞋王”

但亦有隐忧

私有化后,在张磊主导下,百丽国际实施了一系列业务优化措施,如组织架构调整、品牌重新定位、数字化转型,走上复苏之路。

其中,2019年10月,百丽国际拆分旗下运动品牌代理业务的滔搏国际在港交所上市,发行价8.5港元/股,募资净额约76.22亿港元,首日市值一度高达580亿港元。

彼时,滔搏国际的成功上市也被外界视为资本参与实体经济转型的标杆之作。

截至3月12日收盘,滔搏股价报5.51港元,市值为341.69亿港元。

而在鞋履业务板块,也即如今的百丽时尚,仍然是中国鞋履市场中的老大哥。

根据招股书中弗若斯特沙利文的数据,百丽时尚在2022年以零售额计算,是中国领先的时尚潮流公司及规模最大的时尚鞋履公司。在中国时尚鞋履市场中,百丽时尚以12.3%的市场份额位居第一,远高于第二名的9.1%。

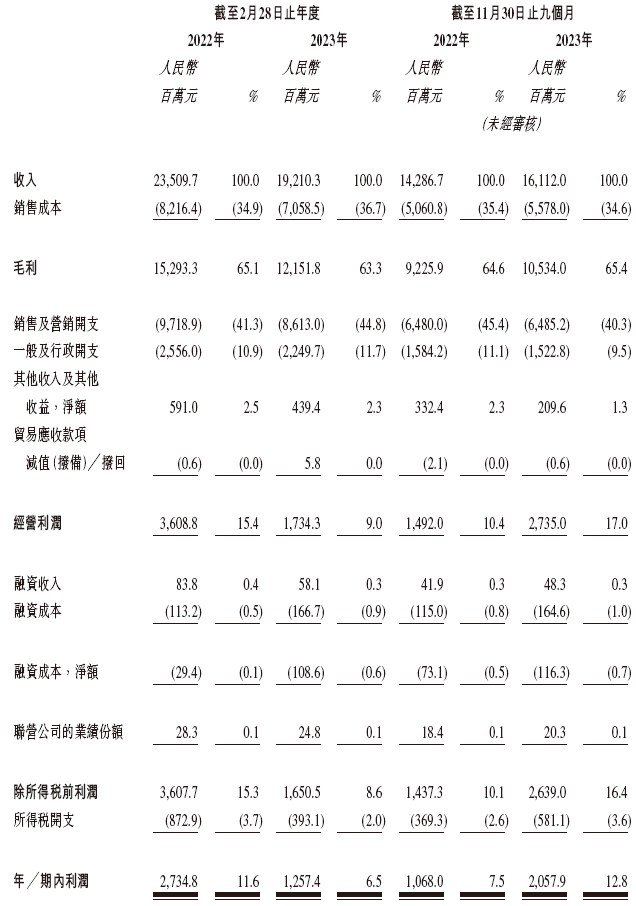

在业绩上,截至2023年2月28日的年度,百丽时尚营收为192亿元,较上年同期的235亿元下降18%;经营利润17.34亿元,较上年同期的36.09亿元下降52%;期内利润为12.57亿元,较上年同期的27.35亿元下降54%。

自2023年年初以来,随着公共卫生事件形势好转,百丽时尚的销售逐步恢复。截至2023年11月30日的9个月,百丽时尚营收为161亿元,较上年同期的142.8亿元增长12.8%;经营利润为27.35亿元,上年同期为14.92亿元;期内利润为20.58亿元,上年同期为10.68亿元。

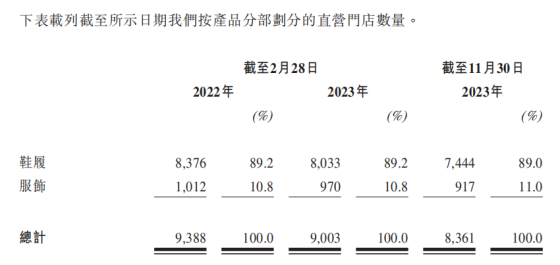

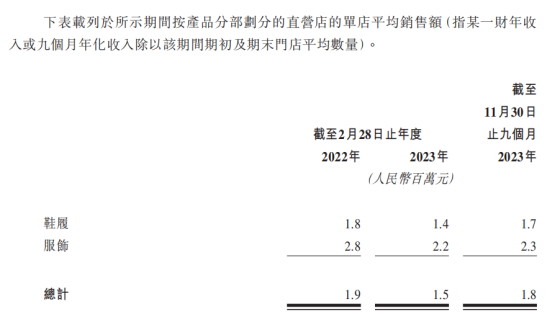

在门店上,截至2023年11月30日,百丽时尚在中国拥有8361家直营店,遍布31个省份的330个城市以及香港和澳门。

此外,在现金流上,百丽时尚经营活动所产生的现金净额近30亿元,同比增长94.3%,能够为公司持续发展提供保障。

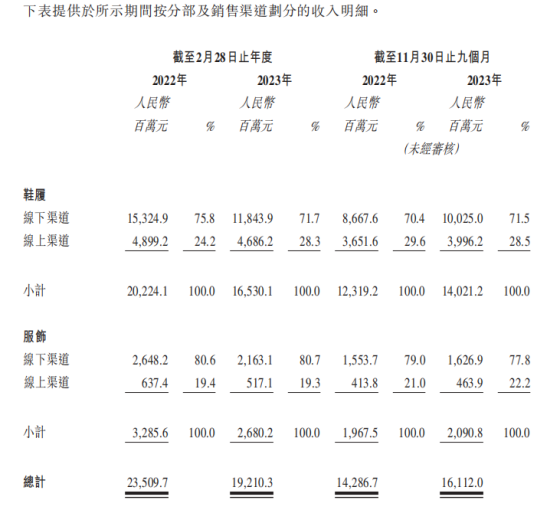

值得一提的是,随着百丽时尚在数字化转型方面的持续发力,鞋履业务在线上渠道的收入贡献由截至2017年2月28日年度的不足7%大幅增加至截至2023年11月30日9个月的28.5%。

截至目前,百丽时尚智者创业持股为46.36%,高瓴资本持股为44.48%,鼎晖投资持股为9.16%。

不过,对于百丽时尚重新递交招股书准备上市,也有一定的隐忧。

一方面在于百丽时尚还有着巨额债务需要偿还,这笔债务的源头来自2017年的私有化退市。

当时,百丽国际私有化的资金主要来自于高瓴资本,而高瓴资本的资金主要来源于两部分,一部分是173亿港元的股本投入,另一部分则是280亿港元的外部融资。前者可以通过分股派息的方式偿还,后者,则需要高瓴资本按照借款合同偿还本息,本金由百丽承担,利息则靠百丽的分红。

滔搏国际在2019年分拆上市,也与这笔巨额欠款有关。当时的招股书中,滔搏运动将IPO的主要用途归为还款,按比例来算,有超过70%的资金将用于偿还债务,仅有9.7%用于投资业务的科技创新。

截至2024年1月31日,百丽时尚还面临着近66亿元的债务问题,其中包括25.08亿元的短期银行借款,22.9亿的长期银行借款,9.97亿元的租赁负债以及5.2亿元的关联公司款项以及2.9亿元的认沽期权负债。

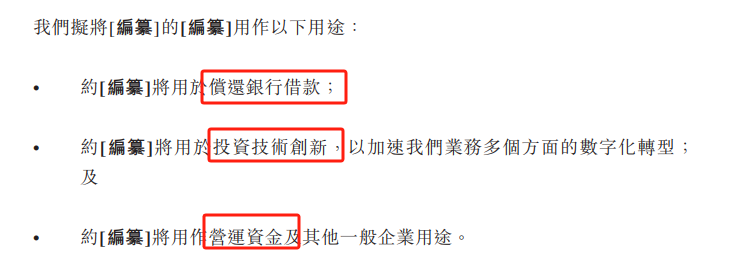

本次提交的招股书中,百丽时尚明确表示,此次募资用途包括偿还银行借款;投资技术创新、数字化转型以及营运资金。

从资金用途的排序上不难看出,偿还银行借款的优先级更高。这也是2022年百丽递交招股书时首先提到的募资用途。

此外,在私有化退市时,百丽国际的资产负债率仅为16.1%,而截至2023年11月底百丽时尚的资产负债率已经飙升到83.87%。

另一方面则是百丽时尚的库存压力。对于零售业来说,零库存是不存在的,必须得有一定的库存周转。只是相较一些同行,百丽时尚的库存压力较大。

招股书数据显示,从2023年2月28日至11月30日,百丽时尚的存货由35.999亿元增加21.4%至43.7亿元,减值亏损拨备也从2.748亿元增至3.076亿元。

从存货周转情况来看,截至2023年11月30日止九个月,百丽时尚的存货周转天数在195.7天,截至2022年及2023年2月28日止财年分别为171.8天、198.2天。

而安踏2022全年和2023年上半年的存货周转天数分别为138天和124天;李宁2022全年和2023年上半年的存货周转天数则分别为58天和57天。

债务压身,同行竞争,同时在2022年上市失效后重启IPO,百丽时尚能够成功上市吗?上市后市值能再次达到巅峰吗?