2023商业地产大宗交易盘点:回归投资本质,今年将是分水岭

大宗交易市场是商业地产投资情绪的晴雨表,反映出商业大宗资产的供求关系和市场预期。

特别是持有物业为主的零售商业地产,沉淀了巨额资金,运营管理方参与运营现金流的分配,且收益长期稳定,使得其天然具备的金融属性,商业地产大宗交易成为企业融资的重要途径。

疫情放开后的首年,受大宗交易滞后性影响,内地涉及零售商业的大宗交易市场流动性低迷,投资情绪依然谨慎。

但随着2023年底消费基础设施公募REITs的落地,也为商业地产项目端融资提供新的机遇,2024年或许成为未来3-5年的分水岭。

01

2023年大宗交易回顾

投资行为结构性变化,买方市场特征明显

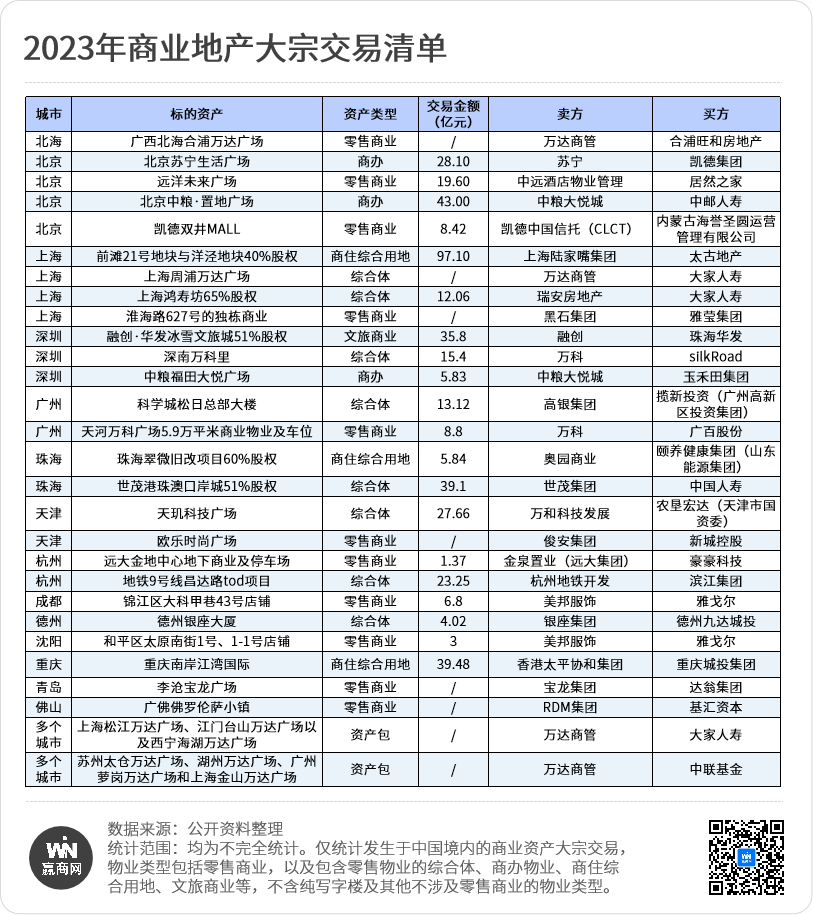

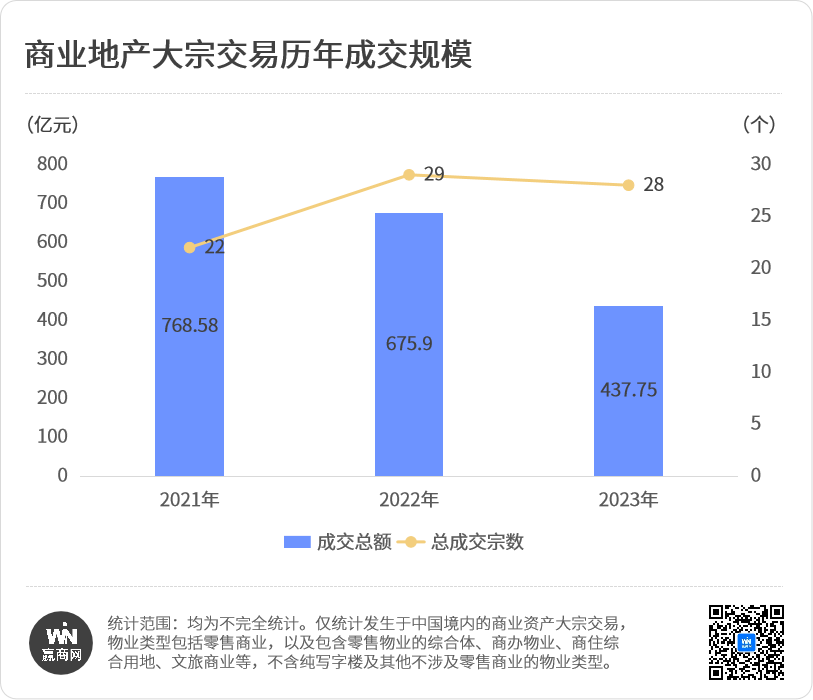

据赢商大数据不完全统计,2023年,涉及零售商业的大宗交易共28宗,交易总额437.75亿元,交易数量及金额较上年双双下跌。

值得注意的是,2023年共有8宗交易未披露金额,其中包含多个万达资产包,因此实际成交规模或接近500亿元。但总体来看,交易规模的下降趋势仍然存在。

回顾过去三年,2023年商业物业大宗交易市场结构及投资偏好发生了一些改变。

//资产视角:鲜有大额交易,单宗成交金额持续下滑

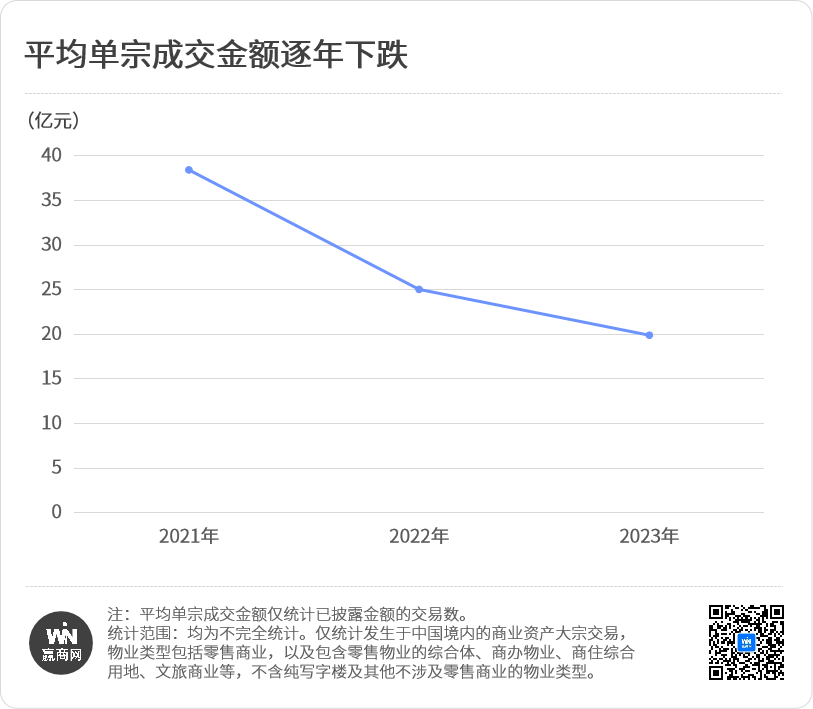

2023年,“小而精”的商业项目更受市场热捧。剔除未披露金额的交易后,近六成项目成交金额不足20亿元,平均单宗交易金额呈逐年下滑趋势。

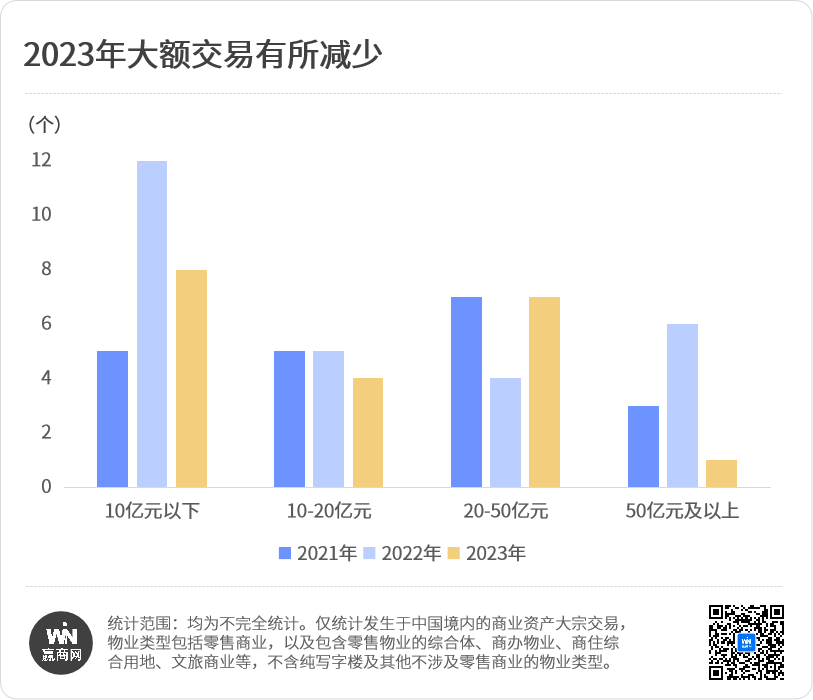

其中最大交易金额来自太古地产,97.1亿元收购位于上海的前滩21号地块与洋泾地块40%股权,这也是唯一一宗成交金额在50亿元以上的交易,大额交易与往年相比大幅减少。

尽管2022年底以来疫情阴霾已散,但由于大宗交易的交易周期较长,投资市场的情绪周期往往滞后于经济周期半年及以上时间。因此,对于商业这类相对非标的资产类别,2023年投资风格仍然趋于保守,大额交易十分罕见。

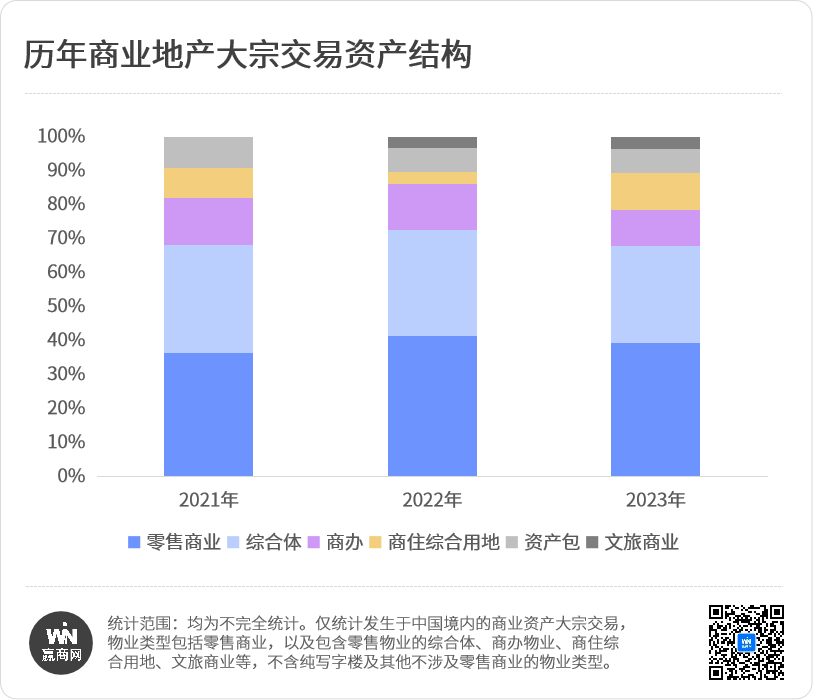

从交易资产类型来看,2023年商业资产大宗交易中,零售商业及综合体项目数量最多,2023年两者成交量合计占比近70%,与往年基本持平。

2023年商住地块项目交易占比上升,多为出险房企抛售优质地块回笼资金。值得一提的是,除未开发的商住地块出让外,2023年还有不少“烂尾”项目成功交易,同时法拍交易集中,多为折价出售,这也是去年单宗交易金额下降的原因之一。

//企业视角:自用型买家持续入场,外资布局“转向”

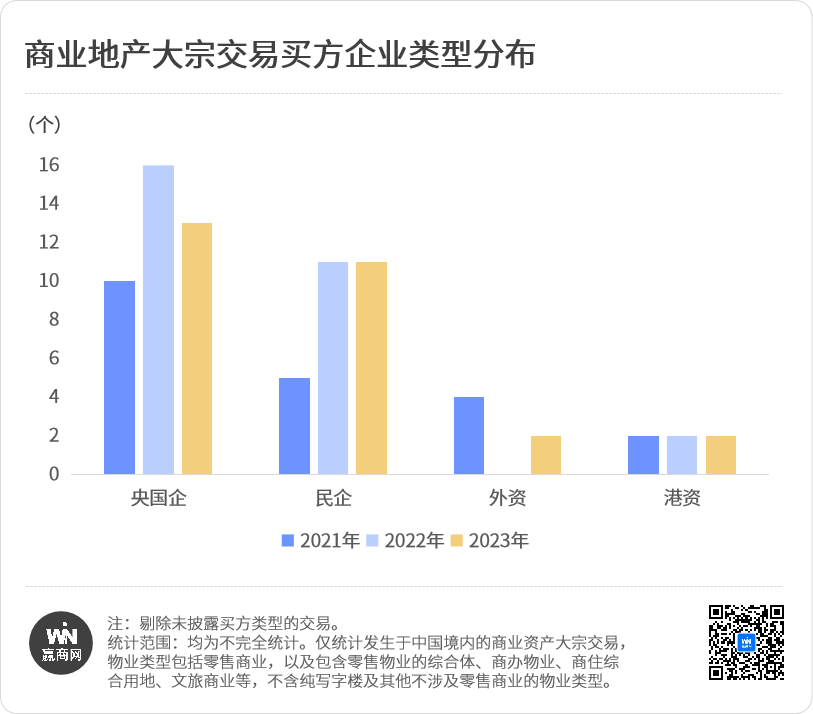

交易主体方面,总体来看,2023年国资买家依旧霸榜,民企交易活跃度回升,外资/港资企业投资热情平平。

国资企业

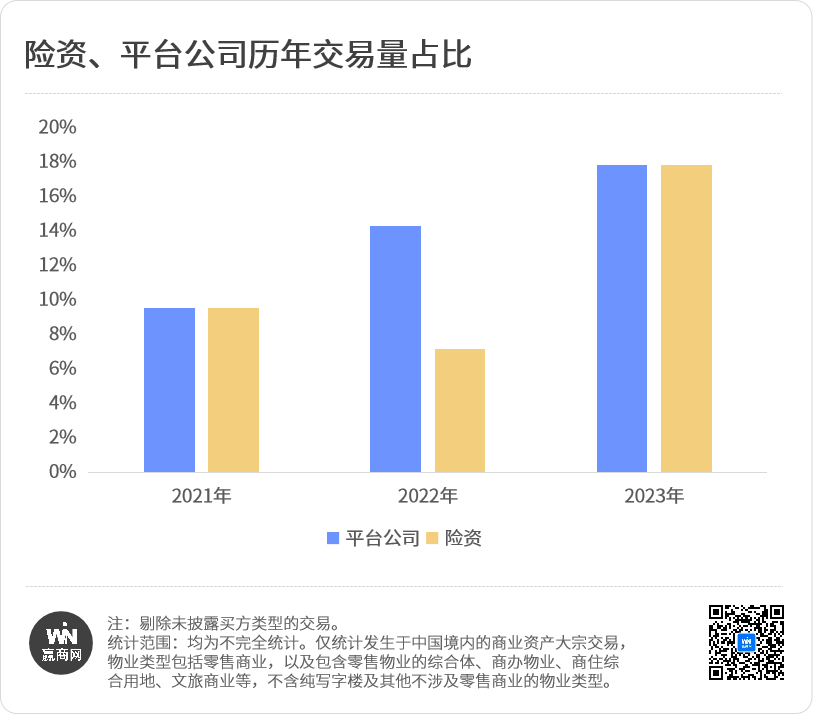

受宏观环境影响,持有稳健资金的国资买家依旧占据主导地位,国资交易量占比近半,其中又以险资及地方平台公司为主。

2023年,险资频频出手抄底优质商业资产,例如大家人寿在5月、10月分批购入多个万达资产(包);平台公司出手则多为出险房企的纾困与盘活。

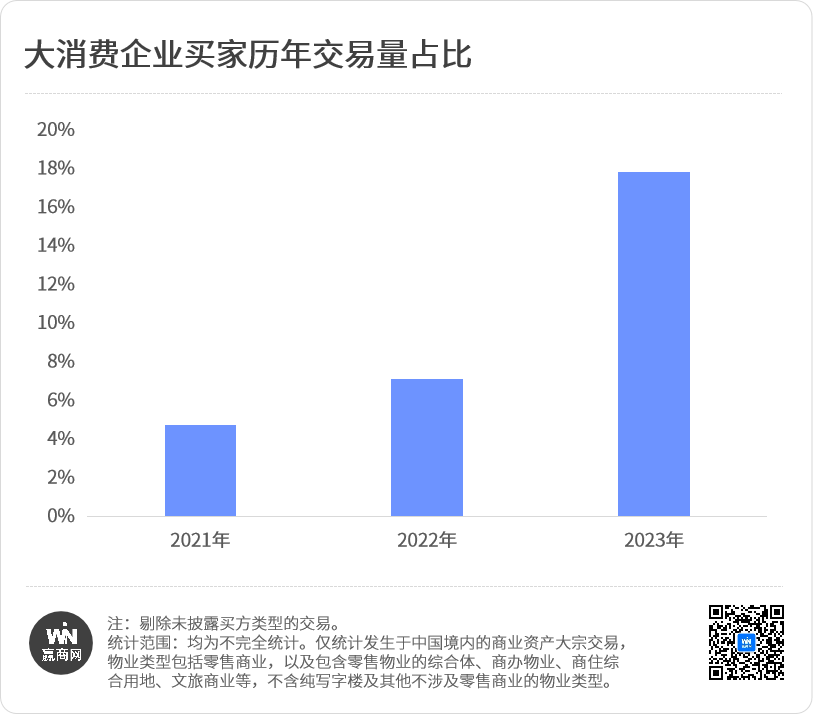

民营企业

与往年相比,2023年民营企业成交活跃,主要是服饰零售、百货超市等大消费企业,以自用为目的择机入手,大量抄底商铺。

典型交易是服装品牌雅戈尔购入美邦服饰位于沈阳、成都的零售商铺,以及居然之家19.6亿接盘北京远洋未来广场,作为北四环居然之家门店的扩充,打造成为智能家居装饰材料体验中心。

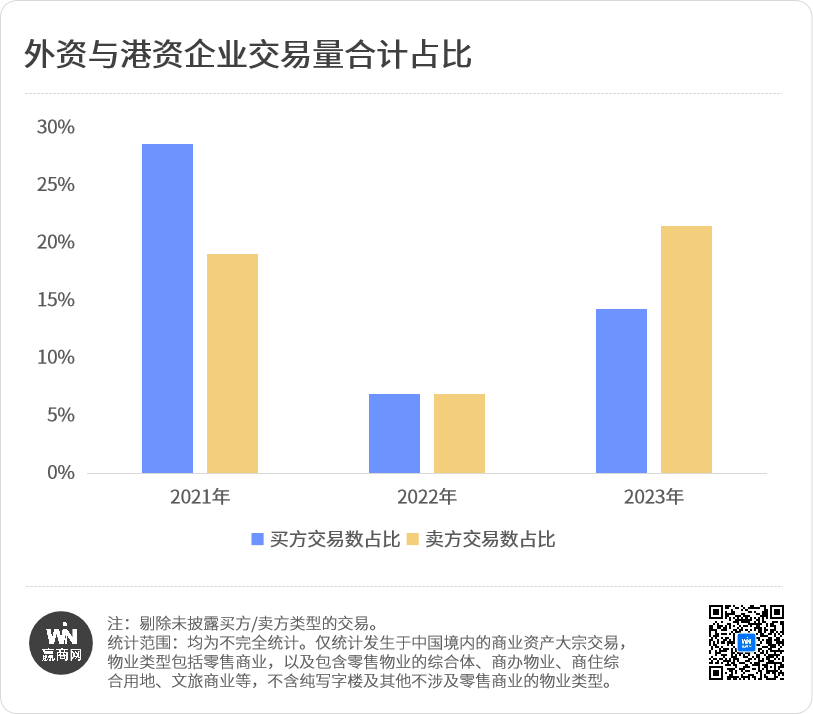

外资/港资企业

2023年,外资、港资买家共涉及4宗交易,除意大利RMD集团向基汇资本出售广佛佛罗伦萨小镇未披露金额外,其余3宗交易规模超140亿元人民币,出手谨慎但实力依旧。

一个有趣的现象是,近三年,外资/港资企业交易路径转向,从“买方”逐步转向“卖方”身份,开启“卖卖卖”模式。

核心原因是,资管公司早期购入的资产已进入成熟期,在此阶段主动换仓,可以获得足够现金,以及调整资产组合的预期收益率,属于正常的投资回报流程。如凯德8.42亿出售北京凯德MALL•双井购物中心。

更为典型的是黑石集团,采用“收购-修复-出售”的投资路径:2016年6.1亿元购入上海淮海路627号独栋商业(原雪豹商城),接手后对建筑物进行升级改造并对商场重新定位,后续还尝试过多次调改,持有7年后,2023年12月该物业成功出售给服饰品牌雅莹集团。

//区域视角:头部企业只选一线城市,下沉市场由本土企业接盘

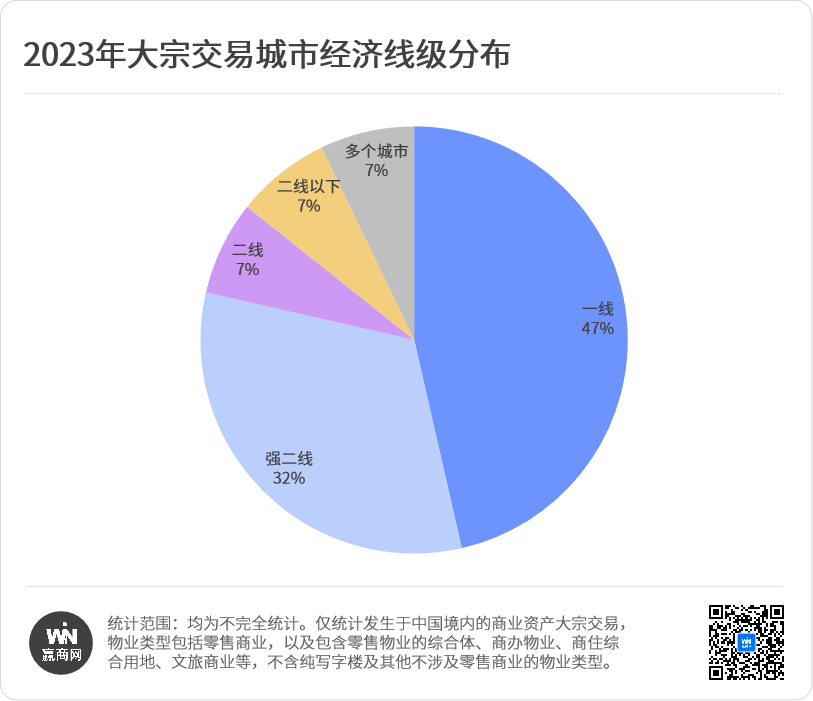

交易活跃城市方面,一线城市资产得益于优秀的抗风险能力、增值潜力,始终是投资者最青睐的优质资产:2023年共15宗交易集中在一线城市,占总交易量的47%。北京和上海始终是商业大宗交易最活跃的城市,连续三年位列城市交易量TOP2,这两座城市的交易量占比合计超31%。

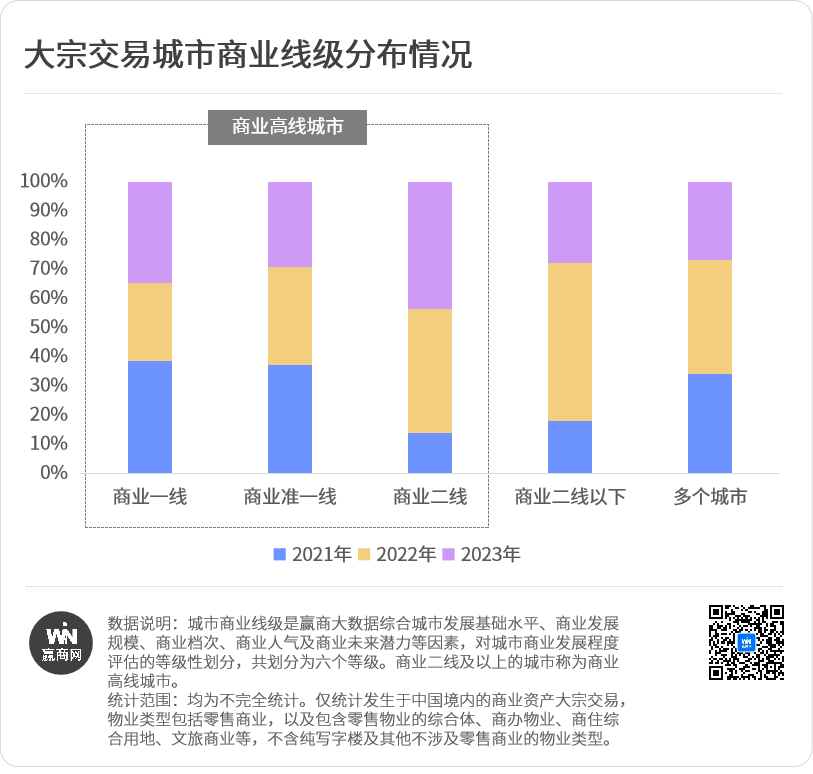

拉长时间线来看,对于一线以外的城市,城市的产业与商业基础逐渐成为投资者考量的关键性因素,投资城市偏好体现在:

具有扎实产业基础和产业聚合能力(叠加人口因素)的城市,例如杭州、苏州等强二线城市;

商业基础良好、商圈成熟度高的城市,例如重庆、成都、青岛、沈阳等商业高线城市,逐步纳入投资人考察范围内。

此外,在区位选择上,2023年具有明显的买方市场特征:头部房企、险资企业、资管公司等议价能力更强的买家只选一线、强二线城市的核心资产,而下沉市场的大宗商业资产多由本地企业、平台公司接盘。

复盘2023年商业地产大宗交易市场,投资者风险偏好总体趋于谨慎:央国企尤其是险资等交易主体占比进一步增加,交易标的集中在高线城市,资金流向更低风险的优质资产,导致市场流动性进一步下降。这一趋势短期内还将持续。

02

2023大宗交易亮点

金融创新,在交易中“进退有度”

2023年大宗交易案例中,有不少企业利用金融创新,创造了一些特殊的退出路径和交易模式,给予行业从业者新的思考。

//明股实债,特殊的"退出"路径

去年,有两宗特殊的交易曾引起广泛关注:

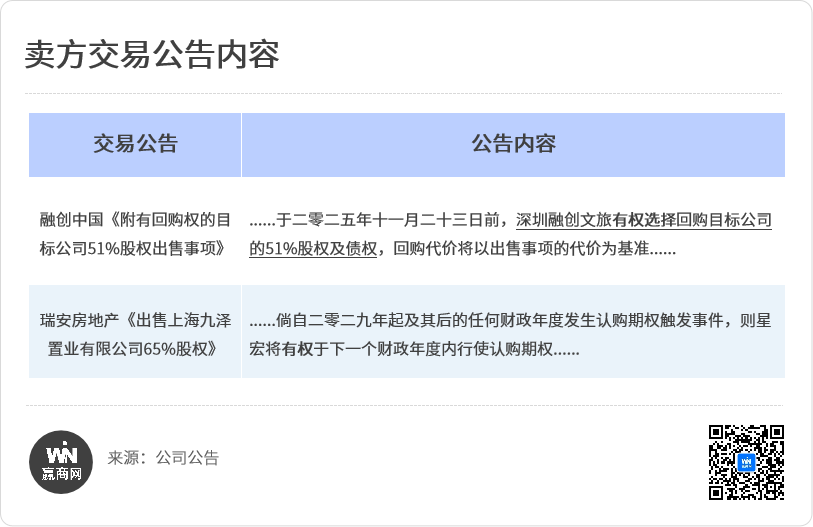

2023年1月,华发股份35.8亿元收购融创华发冰雪文旅城51%股权及债权,收购完成后华发股份将持有融创冰雪文旅城100%股权。按照公告,融创保留了在2025年11月23日前对项目51%股权及债权的回购权。

2023年12月,大家人寿12.06亿元收购瑞安鸿寿坊项目65%股权,交易完成后瑞安仍持有鸿寿坊35%股权。按照公告,瑞安于2029年后如发生认购期权触发事件,可于下年度行使回购权,回购价格需满足8%内部回报率要求。

这种“带回购条款的股权性融资”,坊间称为“明股实债”。在明股实债的交易结构中,虽然表面上是股权投资,但由于各种保本保收益的承诺条款在,投资者(买方)所面临的风险相对较低,可享受固定收益,因此这种交易实质更偏债性。

在鸿寿坊交易协议中,除了约定固定回报率要求的回购价格外,大家人寿还设置了盈余现金承诺,即收益差额补足条款:

交易后的三年内,若未满足协议约定的期间收益,则卖方对买方承诺差额补足。三年后若出租率未达到85%,差额补足承诺时间顺延1年;若第四年出租率仍然低于85%,差额补足承诺继续延续到第5年。

事实上,5个完整运营年度后正好是2030年,也就是回购权可以行使的年份。

保险资金更偏好的运营成熟、现金流平稳的商业项目,但鸿寿坊于2023年9月底刚刚投入运营,在项目步入成熟期之前,大家人寿利用差额补足承诺条款可以规避新项目五年内的运营风险,能够托底自身收益、降低投资风险。

值得注意的是,在两则交易公告中,根据回购权的相关协议约定,卖方采用的是“有权回购”而非“必须回购”:

对于卖方来说,“有权回购”的协定才会被认定这是一笔股权交易收入而非负债,实现资产“出表”,调整资本结构。

如此一来,买方以合适的价格将优质资产收入囊中,享有稳定的收益;卖方既可以成功融资回笼现金,还能降负债、优化报表,而优质资产未来大概率还能回到自己手中。这是在当前的监管环境和会计准则下的一种折中方案。

//强势的运营方,通常保留项目管理权

2023年交易案例中,有不少企业在卖出项目后仍然保留了对项目的运营管理权。

上述融创华发冰雪文旅城、鸿寿坊两宗交易中,卖家融创、瑞安均保留了项目运营权。其中融创华发冰雪文旅城项目将由与融创与华发合作运营。

2023年4月,基汇资本收购广州佛罗伦萨小镇,卖家即原运营方RDM Asia将继续担任佛罗伦萨小镇的物业和资产管理人,发挥其在中国各地开发、租赁和管理奢侈品奥特莱斯的经验。

2023全年,万达前后至少卖出了9座万达广场。据公开报道,项目出售后,后续仍由万达进行管理、服务,保留万达品牌,万达对这些项目享有长期运营管理权。

保留运营权的设置,一方面,这类交易的资产类型多为零售商业,或是文旅商业这类行业壁垒极高的生意,需要运营者促进和实现商品、服务与流量的有效匹配和交易转换,运营专业化程度高,有较高的进入门槛。而资方大多缺少运营经验,因此保留原运营方有助于项目的可持续经营,提供更稳健的现金流。

另一方面,这些卖家在各自的商业细分领域内(购物中心、文旅商业、奥特莱斯)均有成熟、丰富的运营经验,在业内有较高的话语权。因此,这些强势的运营方也有更强的议价能力,出售行为或许并非简单的资产剥离,更像是对集团业务模式的一次深思熟虑的重塑。

03

未来展望

回归投资的本质,强调资产风险与收益的匹配

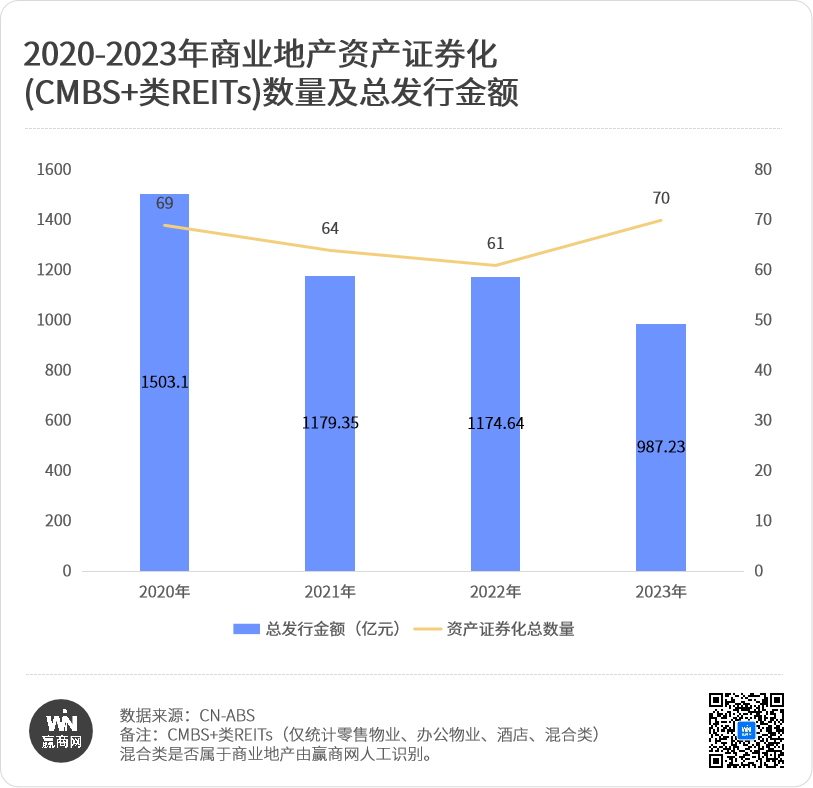

近年来,商业大宗交易规模持续下跌,这与商业资产证券化市场的趋势一致:2023年,国内商业地产领域CMBS+类REITs(仅统计零售物业、办公物业、酒店、混合类)共70宗,总发行金额987.23亿元,市场规模及单笔金额较往年均呈下跌趋势。

此外,持有稳健资金的央国企是最核心的交易主体,不论是大宗交易还是资产证券化市场,“国进民退”趋势明显。

商业地产项目端融资呈现出的谨慎、集中的趋势,实质上是回归到投资的本质:资产的风险与收益相匹配。一个典型的现象是,2023年,议价能力最强的保险资金,以及对市场最敏锐的资管公司,基本只关注一线城市的商业资产包。

短期内,这种保守的投资趋势还将持续。而随着2023年底中国消费基础设施REITs正式落地,架起了二级市场和实体经济的桥梁,未来中国的商业地产的金融创新能力必将大大提高:

商业地产是典型的大宗资产,天然具有金融属性,周期性明显。当下需要利用资产证券化等金融创新和金融手段,加快商业资产流动性,以调节市场供求关系,提高资源的分配效率和效果。这也是中国商业地产市场走向成熟的必经之路。

金融创新的本质是优化现金流结构与底层资产特点相匹配。这将对行业从业者提出新的要求:企业应主动适应行业趋势,重视流动性管理,增强资产管理能力,争取管理溢价。