开店提速亏损收窄,达美乐中国与必胜客的差距还有多少?丨数读100个品牌

这是《数读100个品牌》系列的第13篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将 通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 | 王梓旭

编辑|童洁

头图来源|视觉中国

上市快一年,达美乐中国亏损收窄了。

近日,达美乐中国运营主体达势股份发布了业绩预告。其预计,2023年营收同比增长不少于48%;净亏损约较去年同期减少不少于87%;在非国际财务报告准则下,经调整实现扭亏为盈。

去年达美乐中国净开出180家新店,完成了开店目标,截至目前达美乐中国门店数已超过800家,据悉今年达美乐将更进一步扩张,门店数或将破千。不过照比约3400家店的必胜客,2800家店的尊宝披萨,达美乐仍存在较大差距。

从营收增长到亏损收窄,去年达美乐做了哪些动作?在激烈的行业环境中其又将面临哪些挑战?

1

连亏3年

达美乐中国有望盈利

据达美乐中国运营主体达势股份预计,2023年营收不低于30.0亿元,同比增长不少于48%;净亏损约2900.0万元,较上一年同期净亏损减少不少于87%;并且在非国际财务报告准则下,经调整净利润不低于800.0万元,上一年同期经调整净亏损为1.14亿元,实现扭亏为盈。

值得一提的是,这也是达势股份公布业绩以来首次经调整净利润盈利。据此前公布的业绩达势股份在2020-2022年分别录得净亏损2.74亿元、4.71亿元、2.23亿元;同期经调整净亏损分别为2.00亿元、1.43亿元以及1.14亿元。

达势股份表示,去年业绩增长的主要是因为达美乐中国扩大了门店网络,门店总数由2022年的588家增长至768家;现有门店收益持续增长,新增长市场的新店销售表现强劲;门店层面及公司层面的运营效率均有所提高,利润率从而进一步提升。

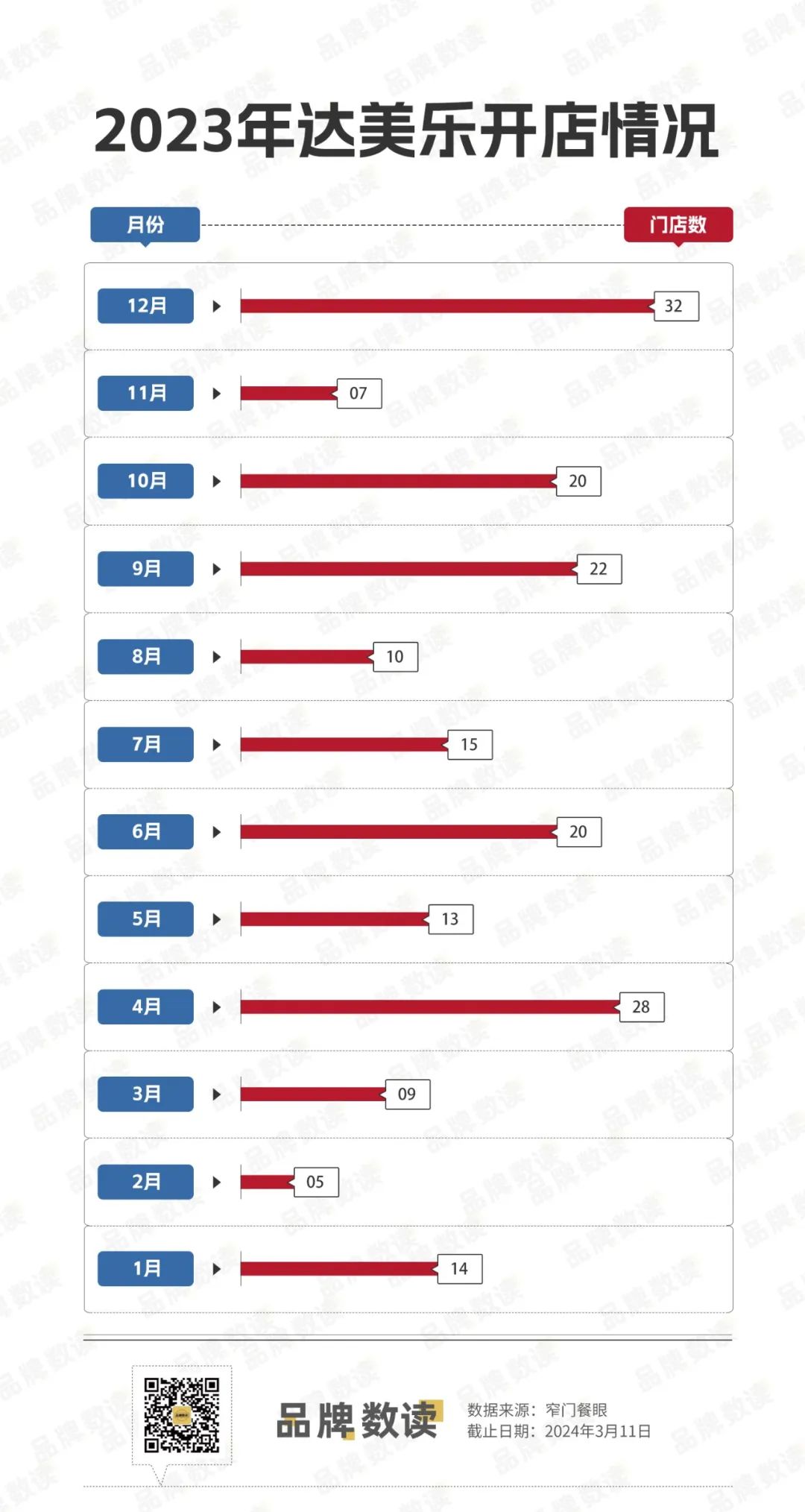

数据显示,2023年达美乐中国净开出180家新店,可以说业绩转好主要由于其拓展了许多新市场。在半年中达势集团提到,上半年达美乐先后进入了成都、青岛、温州、常州等城市。

共计在6个新城市共开设24家门店,其中6家门店目前在达美乐比萨全球系统中保持全球前30天销售额前六名的纪录。截至2023年6月末,6个城市每家门店平均日销售额为46660元,7月底时已有7家门店已实现回报。

在12月23日,达美乐进入长沙,国金街店开业,开业门店单日销售额破20万,成为达美乐在西区市场,开业业绩最高的门店。开业第2天,日销售额不降反升到达30万,打破了“全球单店单日销售纪录”。12月24日,达美乐在陕西西安开出的西北首店,单日销售额创造全球纪录32万。

对于首店业绩的火爆,达美乐中国CMO王毓璟在接受采访时曾表示,达美乐比萨是一个全球人气比萨品牌,截至今年三季度,达美乐比萨在全球90多个国家和地区已拥有超过20000家餐厅,很多顾客在海外留学时也吃过。

图源: 视觉中国

在国内一线城市,达美乐已扎实经营积累口碑多年,在产品、服务和性价比上的表现还是比较受到顾客喜欢的。随着中国的快速发展,信息流、物流早已打通,通过口碑效应,亦让达美乐在二线市场快速赢得更多顾客的喜爱。中国比萨市场本身也在快速增长。[1]

对此,连锁品牌运营管理专家林雁告诉品牌数读,达美乐在城市方面的选择是聪明的,类似长沙、西安这样的网红城市更能捧红新鲜事物,当然配合营销以及菜品的卖点宣传也是必不可少。

据半年报显示,截至2023年6月底达美乐营销费用达到8110万元,同比增长50.5%;通过“接二连三”、“尖叫星期三”等各类优惠活动使其获得了消费者关注并进一步打开了市场,也更贴合如今的消费环境,

“连锁餐饮品牌在业绩增长方面有两个抓手,一是自身门店体量的扩张,另一方面是菜品的创新以及运营效率的提升,尽管影响力还比不上必胜客,但达美乐这些方面都有比较扎实的基础,后续增长也要靠这些维度。”他补充道。

2

高线加密策略

再来看看达美乐的渠道布局情况。

2023年达美乐净新增180家门店与第三方的数据存在一定出入,因此达美乐可能对部分门店进行了调改。

以窄门餐眼的月开店数据计算,达美乐平均每月开出16.25家店,照比2022年高出了60家。

今年1月8日,达美乐中国第800家店在济南开业。据达势股份预计,2024年将新开门店240家,届时达美乐门店预计突破千家。而根据窄门餐眼数据显示今年1-2月就开出了44家新店,已经接近今年目标的约20%。

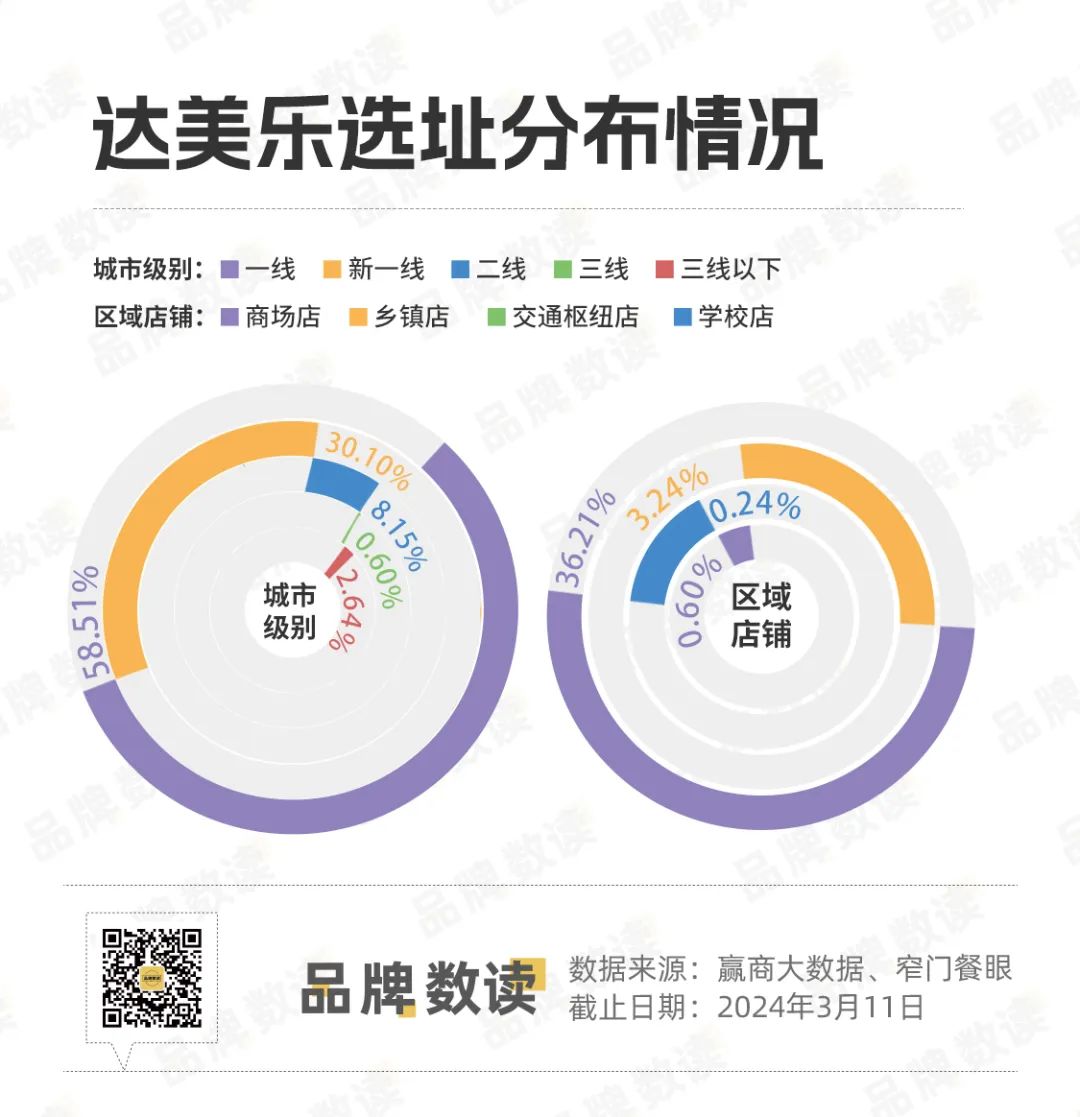

借此机会品牌数读也梳理了达美乐的门店分布情况,目前达美乐进入了15个省份39个城市,主要以高线城市为主。

上海是达美乐门店最密集的地方,广东、北京、江苏、浙江是其门店相对密集的省市,像北方、西南等省份达美乐则尚未进入,可见达美乐还有较多市场空间可供挖掘。

此前,王毓璟也表示,达美乐会专注于在中国的一线、新一线及二线城市开设门店,以区域为中心辐射周边,每进入一个新的城市,都希望能成为当地一个有口皆碑的“常青藤”品牌。

“基于不同市场顾客的不同需求,我们在新一线城市、二线城市的选址、门店设计、宣传重点上会有调整。如在二线城市,我们在门店选址上会更加侧重更优的城市核心位置,门店面积大小设计上更偏堂食,也会应用更新的门店设计风格,宣传侧重点上也会相应不同。”[2]

从线级城市分布来看,达美乐有将近60%的门店在一线城市,新一线及二线城市也占到了38%,通过这一维度也能更清楚看到其门店布局情况。如今多数成熟餐饮品牌都开始向下沉城市布局发力,但由于达美乐还有较多市场尚待拓展,由此看来近几年下沉不会成为达美乐的主要动作,高线城市加密才是关键。

另一方面,由于达美乐主打外卖服务,外卖也是达势股份的最主要收入,截至2023年上半年其外卖收入占比为63.6%,因此也一定程度上影响了它的选址思路。可以看到达美乐的商场店比例不高,占比不到40%;同时,据赢商大数据显示,达美乐选择的主要楼层也以1F为主占比约84%,B1层占比约14%。

考虑到外卖的配送效率,虽然达美乐在楼层的选择上要求较高,但在位置的选择上灵活性更高,为其提供了不小的空间。在如今的环境中,外卖成为餐饮企业的重要一环,达美乐的渠道布局有一定借鉴意义。

3

行业潜力大

但挑战也不小

登录资本市场后,虽然达美乐在积极扩张,但与头部相比仍存在较大差距。

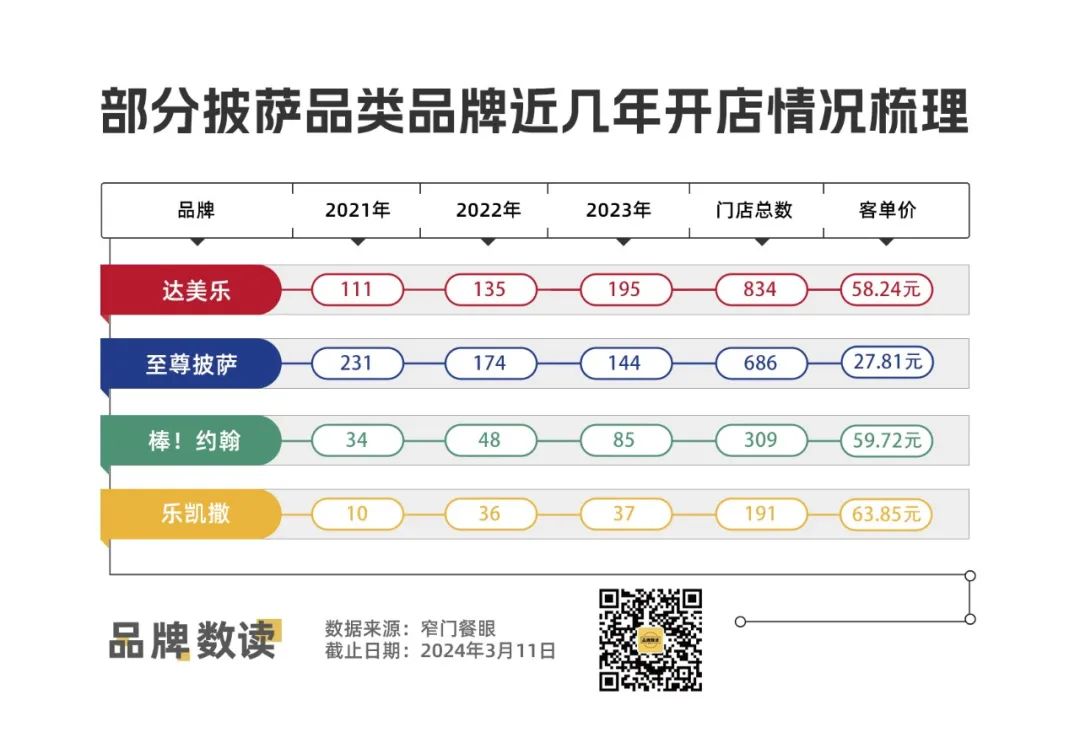

据达美乐招股书显示,2022年按收益计算,必胜客中国以132亿元的收益居企业排名第一,占据35.2%的市场份额;尊宝比萨以21亿元的年收益,5.6%的市场份额排名第二;达美乐排名第三,年收益21亿元;而乐凯撒披萨则排名第四,年收益7亿元。

目前必胜客门店数接近3400家,从门店数到市场份额均位居头部,尊宝披萨也已经有超过2800家门店,本次品牌数读对比了部分披萨品牌的开店情况及客单价,由于前两名门店数量与达美乐过于悬殊,因此未被纳入表格当中比较。

在外卖的加持下,达美乐的开店速度虽然不及必胜客和尊宝比萨,但要高于棒约翰、乐凯撒等品牌。

据弗若斯特沙利文数据,2022年至2027年,中国披萨市场收入规模预计将以15.5%的年复合增长率增长,2023年将达到458亿元,2027年将达771亿元,可见披萨行业仍存在较大的增长空间,且除了必胜客之外未有超过10%市场份额的品牌,这也使得行业内的竞争愈加激烈。

图源:视觉中国

并且如今多数品牌都开放了加盟,像乐凯撒披萨于今年1月正式开放特许经营,推出单店特许经营和区域特许经营两种模式,并借此将门店网络延伸至新一线城市和二线城市,同时开拓社区型门店。此前,棒约翰、尊宝披萨等品牌也早就在加盟端发力。

而达美乐中国则是以直营方式扩张,不仅如此其还要每年向总部交纳总特许经营费、门店特许经营费及特许权使用费;2020-2022年,在门店经营和维护开支中,特许权费占据首位,占比在44%-48%左右。

另一方面,达美乐中国以外卖为主并强调30分钟必达,并以此构建了外卖平台和配送系统,自建配送人员也是相对较“重”的布局,据招股书显示截至2021年底,达美乐骑手总数为5375人,占所有雇员总数的43.83%。

与之对应的是,2020年至2022年,其员工薪酬开支分別占同期总收益的42.5%、43.7%及38.8%,超过原材料及耗材成本,在其各项支出中位列第一。

在林雁看来,坚持自建配送队伍肯定是一个重资产运营的模式,对顾客的承诺是品牌的底线,所以达美乐需要找到平衡点,个别成熟社区可以考虑放开外卖平台等资源。披萨品类还是有些空间的,但菜品比较容易同质化,所以大部分是从服务、配送来做出差异化。

也有业内人士表示,门店运营成本较高使得达美乐的净利润承压;同时,随着必胜客、尊宝、乐凯撒等品牌也经常推出优惠政策,也给达美乐的业绩增长带来了更多不确定性。

同时,在第三方外送平台的冲击下,达美乐的“30分钟必达”承诺某种程度上不再是其核心竞争力,如何在新的市场环境下保持品牌的吸引力和竞争力,将是达美乐中国需要思考的问题。

参考资料:

[1]《对话达美乐中国CMO王毓璟:达美乐如何扩张?》,21世纪经济报道

[2]《三年连亏9亿,如今日营业额破37万,这个品类在“逆天改命”?》,餐饮老板内参