年营收275亿,李宁蓄力「爬坡」

作者 | 谢芸子

编辑 | 郑怀舟

疫情三年的“黑天鹅”事件后,国产体育品牌增速普遍放缓,李宁集团也开始进入“爬坡期”。

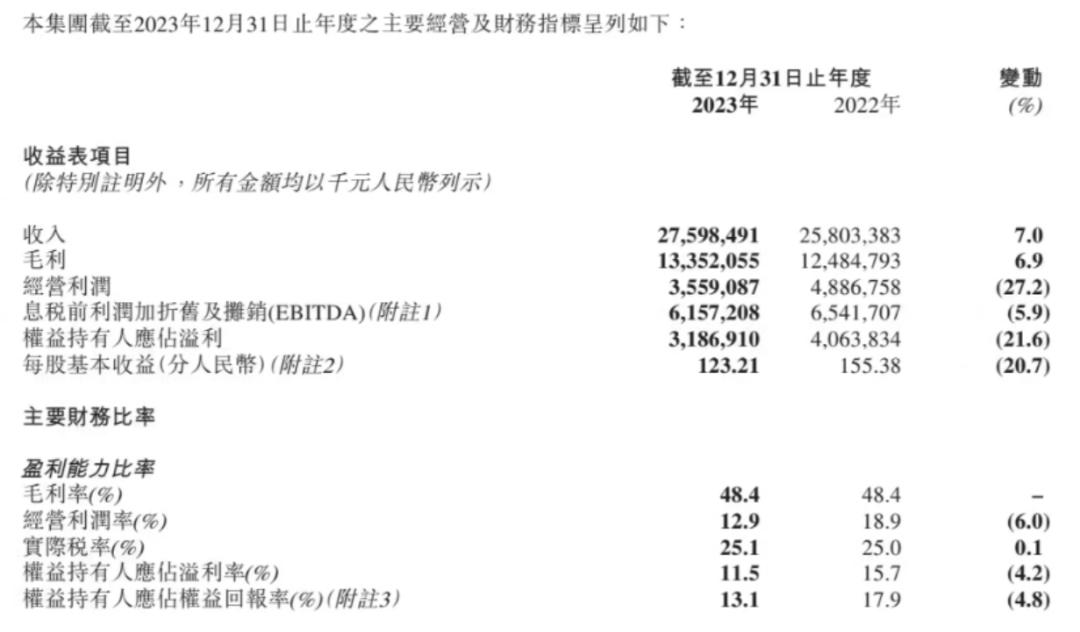

3月20日,李宁集团发布2023年财报,公司营收同比上升6.96%至275.98亿元;集团权益持有人应占净利润31.87亿元;净利率为11.5%,同比下跌21.6%。

对于收入未达自身预期的主要原因,集团管理层在业绩会上提及,由于去年电商经营整体环境面临挑战,线上平台入店客流大幅下滑。

2023年,李宁销售成本达到90.8亿元,同比上涨24.1%。销售成本的不断扩大,源于直营店的租金、店铺装修、销售人员工资、广告宣传和赞助,以及亏损店铺的计提资产减值。此外,还由于政府补贴等其他原因,使得经营收益减少。

其它财务数据方面,李宁集团去年毛利同比上升7%至133.52亿元;整体毛利率为48.4%,与上年持平。经营现金净流入上升19.8%至46.88亿元,公司整体经营流水取得10%至20%的增长。

李宁集团财报截图

市场情绪上,当日李宁集团公布业绩后,体育用品股走强。李宁公司一度上涨6.4%,截至收盘报价21.45港元美股,上涨5.67%,领跑行业。

在此前连续两年多的光景里,港股暴跌,李宁公司的市值也步步走低。不久前,李宁私有化的消息甚嚣尘上,其股价随即涨超20%。

对于股价与私有化两个问题,李宁集团董事长李宁本人向媒体回应称,公司管理层应致力于:提供最佳的产品,让消费者获得满足感;提供既安全又有挑战性的工作环境,让员工获得成就感,让公司在面对竞争和不同经济环境之时获得最佳的经济效益,让投资者获得理想的回报。

“作为公司大股东,我对以上三项工作是非常支持的,所以任何可以提高投资回报的方案,我都会考虑,但目前没有任何计划需要告诉大家。”

值得关注的是,“力求稳健”在本次业绩会中被提及最多。2023年,李宁的库存管理让市场颇为惊喜。

李宁集团联席CEO钱炜对36氪表示,公司去年的库存管理是过去五年来的最好水平,库销比只有3.6个月。

库龄结构方面,截至2023年底,李宁公司7至12个月的库存比为14%,大于12个月的库存占比仅为6%。

持续增肌,库存水平五年最佳

从近年来的营收增速不难看出,这家头部国产运动品牌,自2019年实现56.13%的营收增长后,逐渐放缓。

2019年底,钱炜曾表示,要将李宁打造为“肌肉型企业”。自此,“推进零售转型、关闭低效门店、持续开优质门店”被反复提及。

然而,也正如钱炜所言,要打造“肌肉型”企业体质,没有尽头可言。在面对不确定性市场环境的情况下,企业不能单纯追求规模的增长,忽略了经营效率的提升。

反映在财报,李宁公司对库存及周转的把控,能直观地体现企业不断强化的运营实力。钱炜口中“五年来最好的库存管理水平”,也正是李宁“去腐增肌”阶段性结果的体现。

2023年,李宁库存周转天数为63天,处于健康水平。钱炜也强调,这样的库存周转效率背后,绝不是公司在短期阶段性采取了库存清理措施。

“我们一年52周都要应对每一周的生意变化、每一周的库存状态,每一周和供应链的联动,以此来确保库存的健康水平。可持续、体系化的库存管理体系,也是肌肉型企业的重要组成部分。”

图片截自财报截图

经营业绩方面,李宁集团去年整体零售流水(包括在线及线下)录得10%至20%低段增长。

渠道层面,在整体库存周转提速的同时,公司也在积极处理低效店铺。

上一年度,李宁集团的直营业务已完成战略性布局,在核心商业体的进驻率提升至近90%。同时,李宁在奥莱渠道表现优异,直接带动直营业务同比增长近三成,营收占比上升4.3个百分点至25%。

而在李宁积极拓展线下渠道的同时,单店店效也在提升。报告期内,李宁店铺的总面积增加中单位数,平均店效同比增长高单位数。

门店数量上,截至2023年底,李宁公司共新开、升级九代门店超过230家。

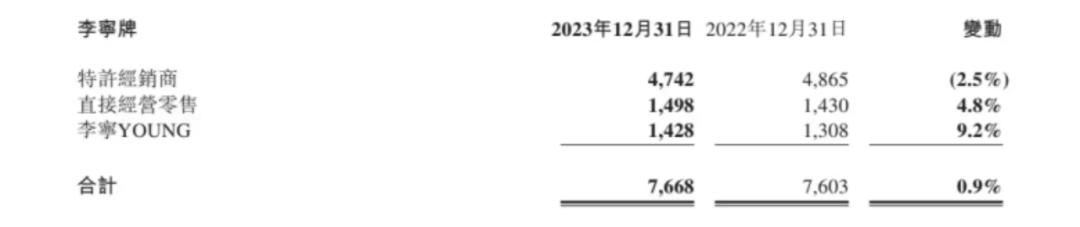

李宁牌(包含李宁核心品牌及李宁YOUNG)常规店、旗舰店、中国李宁时尚店、LI-NING 1990店、工厂店、集合店的销售点数共7668家,较2022年12月31日增加65家。

其中,经销商46家(包括中国李宁时尚店渠道),较2022年12月31日净减少6家。直营业务(不含童装)营收增长29%,直营门店数量达到1498家,同比净增68家。

图片截至李宁公司财报

然而,对比线下渠道的经营表现,李宁线上业务增速较弱,在上一年度只获得0.6%的营收增速。

李宁集团副总裁及CFO赵东升补充说明,2023年,李宁的电商收入占比近30%。“我们看到,电商仍然面临较大的市场环境挑战。”

聚焦单品牌,重塑“中国李宁”

综合全年表现,李宁2023年的重点在于“调整”与“降速”,以保证企业发展更稳健。

除渠道与库存的优化外,在本次财报会上,李宁本人也向36氪重申了集团坚持“单品牌、多品类、多渠道”策略的原因。

李宁表示,“单品牌”的选择与公司的成长基因有关,也跟自身的运动员经历有关。

“我创建李宁公司的目的,就是希望做一个专业的运动品牌,能够服务到中国体育事业发展,把体育精神注入在企业的整个服务和运营里。”

资本市场上,李宁公司“单品牌”的策略,始终被拿来与安踏集团“单聚焦、多品牌、全渠道”做对比。

“多品牌有多品牌的经营模式,但我们希望做的是一家源自中国的专业运动品牌,所以所有的资源、价值都能在这个品牌上呈现。”李宁告诉36氪。

从目前可查询的数据看,2022年,安踏体育在该年度的总营收达到536.51亿元,同比上涨8.8%。

其中,“安踏”品牌营收较2021年增长15.5%至277.23亿元,“FILA”品牌的年营收则较2021年下滑1.4%至215.23亿元,以迪桑特和可隆为代表的“其他品牌”收益同比增长26.1%至44.1亿元。

始终有观点认为,安踏集团通过不断收购多品牌,整体业务表现更多元,也更能抵御市场风险。

反观李宁公司,其自2018年推出聚焦时尚运动的产品线“中国李宁”后,整体品牌价值大幅提升。

不过,在疫情的影响下,国潮对行业的销售拉动逐渐失灵。摆在企业面前的问题是:如何提升品牌力、如何在时尚带来的市场增速与受众较窄的专业产品上做权衡。

在这一过程中,钱炜不止一次向36氪表示,李宁是一家“以专业运动为驱动,以运动生活为支持”的公司。“公共语境”下,李宁品牌的专业性也真正意义上被提到了时尚前。

财报数据显示,2023年,得益于专业品类的战略性聚焦,李宁篮球、跑步、健身三大专业品类流水占比达64%,创四年新高。其中,跑步品类流水增长40%,健身品类流水增长25%。

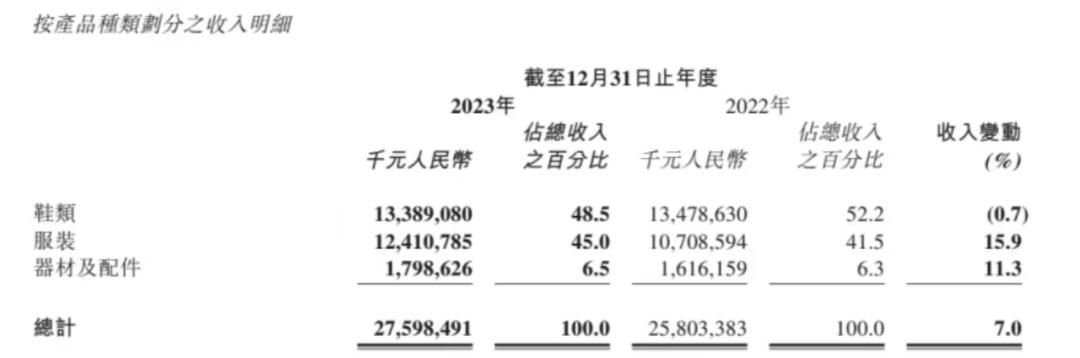

按产品划分,鞋类业务依旧为集团贡献了一半的营收。

图片截至李宁公司财报

同时,作为一家专业的体育公司,李宁单品牌的研发投入总计已超过30亿元,2023年研发投入同比增长16%。伴随着䨻、碳核芯等创新科技的成熟,李宁鞋产品的矩阵日趋完善。

2023年,李宁跑步、篮球核心鞋产品IP销量突破1200万双,其中,超轻、赤兔、飞电三大核心跑鞋IP全年总销量达900万双。

值得提及的是,本次财报会上特别提及了对“中国李宁”与独立高级运动时尚品牌——LI-NING1990(李宁1990)的“重塑规划”。

钱炜对36氪说到,截至目前,中国李宁的收入占比不超过企业经营的5%。

“作为李宁品牌不可或缺的产品线,中国李宁会一直存在。未来,一定不会替代专业运动的占比,但会成为推动李宁单品牌不断往前走的动力之一。李宁1990也不是为了做而做,而是希望能为李宁品牌带来更大的成长空间和影响力。”

就钱炜表示,他非常认同公司“单品牌、多品类、多渠道”的策略,希望能把单品牌挖得更深、更精。

“相信在未来,中国李宁能做的不只是产品线的升级,有可能对整个李宁品牌带来更大的推动。对于李宁1990,公司在过去两年始终在寻找其产品定位,会重点思考在不同生活场景下,能否带给消费者好的穿着体验。”

此外,在2023年,李宁YOUNG童装板块的流水增长达到了30%至40%中段,净增120家门店,也成为集团增速较快的细分类目。

总的来说,在历尽几年的探索与转型后,李宁公司的品牌发展之路还在持续,行业与资本市场始终期待调整后的李宁能恢复2019年的市值高位。

浦银国际认为,过去几年,公司一直聚焦于高层级市场的渠道拓展,长期来看,这有助于提升李宁的品牌价值,对于企业的长远发展有着莫大的好处。但在经济下行,消费者对于产品价格敏感的当下,该策略也给公司的营收、盈利带来了一定的压力。

信达证券则表示,未来李宁在门店数量方面提升空间及增速或有限,成长点之一在于渠道结构的持续优化,即增加直营门店的占比、增加直营门店中大店、标杆店和旗舰店的占比;成长点之二在于单店收入的提升。

谈及2024年的规划,钱炜也对36氪透露,在一、二线高层级市场,李宁会更关注经营效率,提升产品、服务与消费体验,推动单店业绩流水增长,关注下沉等新兴市场的业务拓展。

“李宁公司不会为了追求规模性的数字增长,为了变而变。而是会为了2024年、2025年以及未来的20年能够持续地,做出调整与变化。”

可以预见的,在即将到来的体育大年,李宁公司仍在蓄力,也希望“稳健”能换来机遇,使其再度迎来高速发展的可能。