“露营界LV”一年赚不到5万元!怪年轻人不露营了?

年轻人真的不露营了吗?

撰文|米娅

主编|付庆荣

头图来源|小红书@Snow Peak

“露营界的LV”、日本殿堂级户外品牌……多个闪亮title加持的Snow Peak,将迎来500亿日元的私有化——如果不出意外。

与这一动作相呼应,Snow Peak 2023业绩甚是惨烈,结束了长达22年的增长神话(据财报)。期内,销售收入下滑16.4%至257.28亿日元,归母净利润仅剩100万日元(约4.7万元人民币),同比暴跌99.9%。

戏剧的结果,Snow Peak归因于“全球户外热退潮”,以及原材料价格上涨、日元汇率变动、员工加薪、疫后更贵的开店成本。

横看日本市场,Snow Peak不是“最古老的户外品牌”。产品种类并非最齐全,市场份额不是最大,但却是日本汽车露营生活方式的塑造者和引领者。

●图源:小红书@Snow Peak雪诺必克

乘着疫情之机,带着日式精致露营、山系生活方式,Snow Peak在2020“中国露营元年”杀入中国内地。“拥有全套Snow Peak”,是极少数人才能实现的野望。

可三年的时间,足够改变流行的方向。露营确实成了一部分中国人的日常,亦同样被一部分追风者爽快抛弃。洗牌后的露营圈,客群少了,竞争的品牌却多了很多。

盲目氪金卷装备的“野奢露营”去魅。而还没退坑的人意识到,露营并不需要多豪华的装备,Snow Peak显然不是必选项。

如此背景下,Snow Peak想在2024彻底翻身——净销售额达成18.9%的高位增长,重回300亿日元梯队;归母利润则回弹至11.3亿日元,光有野心,远远不够。

01

30年荣光

五金小作坊,引领日式精致露营风

1950年代末到60年代初,战后日本经济腾飞,汽车工业鼎盛,掀起爆炸性的汽车普及狂潮。与此同时,在欧美已蔚然成风的家庭露营输入,日本汽车露营生活方式开始酝酿。

彼时,许多登山五金用具作坊、军工厂转型,进行炊具、帐篷、天幕等民用户外用品加工生产,逐渐扩展至露营场景相关的全产品线。

1958年,登山爱好者山井幸雄在日本金属加工重镇新泻县的“燕三条”创立Snow Peak。因不满于当时的攀登工具,自制岩钉、冰爪等登山五金用具起家。这些小工具,沿袭燕三条的精造基因,是野外极限运动中维系生命的支点。

●图源:snow peak官网 创始人山井幸雄

此后,山井幸雄一步一步巩固品牌基础。1963年Snow Peak商标注册,1976年自建工厂。

在日本户外用品企业涌现的时代,这个姗姗来迟的小作坊成了引领甚至创造日式精致露营风Glamping的品牌。

这其中,时代机遇是一张浓墨重彩的巨大背景板,Snow Peak在其中穿针走线。

●图源:snow peak官网 早期的汽车露营场景

01

日本汽车露营风潮鼎盛,Snow Peak姗姗来迟

1986年,山井幸雄的儿子、现任会长山井太进入家族公司,主导推动Snow Peak转型汽车露营用品领域。

转型的契机,官方表述是基于山井太受留美学习期间公路旅行和露营生活所启发。但彼时,日本汽车露营风潮已经鼎盛。

据国际露营协会(FICC)亚太委员会数据,日本汽车露营人数从1984年的400万增加到1989年的800万。不少熠熠夺目的品牌,已将露营用品消费培育得明明白白。

Ogawa小川 (1914年)已从军用背囊和帐篷生产商,全面转型民用领域,搭建了民用户外用品的企划、制造和内销、出口全链条模式。不仅如此,Ogawa还通过全盘操作,以行业“枢纽”和权威标准制定者之态,标榜品牌地位。成立日本野营协会、社团法人·日本汽车露营协会、日本露营场经营者联盟等行业协会和机构,举办世界汽车露营大会等大型活动,发型《汽车露营白皮书》,制定露营地星级标志制度……

●图源: Ogawa官网

CAPTAIN STAG鹿牌(1947年)也早早转型家庭户外炊具的企划和开发,因为“想在日本再现美国看到的烧烤形式”。

除了Ogawa小川、鹿牌CAPTAIN STAG这样的老资格选手,还有很多新秀品牌涌入。Montbell(1975年)和LOGOS(1984年),都以平价好买著称,前者相当于“日本版迪卡侬”,后者侧重产品风格的年轻活泼。SOTO(1978年)和Uniflame(1985年),则主打轻便露营户外炊具。

02

瞄准高端客群,Snow Peak带火精致野奢露营风

1980年代,日本不仅汽车露营风潮正盛,也正值全民奢侈品消费疯狂, 全球70%奢侈品都被日本人买走。穷奢极欲享受物质,同时以精神消费充实内在。

两种时代背景叠加,Snow Peak发现了高端露营机遇。占据高端露营品牌的消费心智,概念包装和塑造,至关重要。

于是,Snow Peak主张“重新理解”汽车露营,提出“野游即人生”、“恢复日本社会进化的加速和复杂化而逐渐丧失的人性”等品牌意义和理念。

拉一车家当到野外,是增进家人感情的生活方式;一场露营,连接自然与人、人与人,逃离都市束缚,拥抱自然治愈的力量和恬淡。由此,Snow Peak引发许多日本人的共鸣,倍受追捧。

与美式粗犷和欧式奢华不同,Snow Peak逐渐创造出独特的高端露营生活方式——日式精致露营风Glamping。

● 图源:小红书@Snow Peak雪诺必克

在产品上,贩卖燕三条的工匠技术基础,强调产品的结实耐用属性,开发出不会对地表造成伤害的篝火台。以日本民族财富式的工匠精神和彼时正被日益被重视的环保主义,提升品牌和产品溢价。

时代风华熙熙攘攘,日本户外品牌群星璀璨。但只有SnowPeak那朵标志性的雪花logo,成为“豪华高端露营用品”符号。

完成品牌理念和产品理念重构的Snow Peak,完美接住了日本往后10数年的露营热潮。到90年代前五年,日本汽车露营人数飙升到1500万,在地方和中央政府主导下,全国各地出现约1300个规范化的公共营地。露营装备的销售额达到76亿日元。

相比不断制定行业标准的Ogawa小川,迄今研发新品超5万件的“劳模”CAPTAIN STAG鹿牌,Snow Peak历史上的第一个30年,成功似乎来得有些轻巧。

可以说,时代所赋予的泼天富贵红利占比70%,二代掌门人取巧的战略眼光和经营手法,占比30%。验证了那句发家致富的大俗话:小富靠能力,大富靠时代。

02

30年暗影交替

绝处逢生到上市,又陷入退市窘境

来到第二个30年,Snow Peak进入了绝处逢生,高光上市,又陷入戏剧性退市的跌宕剧情中。

01

谷底求生到上市,等来日本汽车露营10年复苏期

1990年代末,日本经济泡沫破裂,股市暴跌,房地产崩盘。汽车露营繁荣结束,露营者人数锐减,2000年前后稳定在800万左右。

叠加奢侈品消费祛魅,开创精致露营风潮的Snow Peak,销售额连降六年,欲谋求战略转型,“CEO山井太每日在公司召开头脑风暴会议,却毫无结果。”

困境之中,因为一位低职员工的随口提议,山井太萌生了举办员工与顾客聚会的想法。Snow Peak Way雪峰祭,由此诞生。在营地里员工与顾客一起享受Takibi Time篝火时间,并收集顾客的真实反馈。

篝火结束后,山井太躺在自己的帐篷里,决定推动Snow Peak 大刀阔斧改革。

一方面,大幅缩减批发销售渠道,转变为DTC公司,由此避免渠道和产品体系混乱造成“经常找不到想要买的东西”的困扰。

另一方面,把一年1~2次的Snow Peak Way聚会,办成了日本露营界盛事,也成为品牌与用户、露营爱好者之间的精神纽带。由此,Snow Peak从户外用品品牌,转变为具圈层聚合能力的生活方式品牌。

●图源: Snow Peak官网 1990年代,第一次举办Snow Peak Way

改革后的Snow Peak,重新聚合一些流失的顾客,度过长达10多年的汽车露营低潮期。尽管日本汽车露营者减少,但并未消失,而是形成一种成熟而普遍的生活方式。

据企业财报,2000年Snow Peak净销售额约15亿日元,此后保持逐年微增,2010年为30万亿日元左右。

2014年Snow Peak净销售额首次突破50亿日元,并在东京证券交易所创业板上市。次年,又成功登陆东京证券交易主板市场,净销售约80亿日元。

2015年前后,日本经济得到阶段性的温和修复,人们重拾露营野趣。 谷底反弹,熬过10年行业瓶颈期的Snow Peak,终于等来了长达10年的汽车露营复苏期。

随着《摇曳露营》、《一个人露营吃完就睡》等露营主题的动漫、日剧上映,2018年及之后,日本汽车露营进一步大众化、国民化。

市场升温,Snow Peak会员积分卡人数,从2015年末不足20万人,增加至2020年52.5万人。

趁热打铁,Snow Peak扩充业务线,从天幕、帐篷、露营烤炉、露营水杯等户外用品,扩充至自建营地、食品、服装,延伸至区域城市更新咨询等领域。同步推进海外扩张,开拓美国、英国、韩国、中国大陆、中国台湾等市场。

而疫情后,人们重归山野治愈时光的渴望被放大,Snow Peak各项财务数据大幅暴增。2019年至2022年,净销售额从近142.6亿日元,飙升至307.7亿日元;净利润从4.25亿日元升至19.46亿日元。

02

疫后露营热潮降温,Snow Peak陷入退市窘境

时代巨浪翻滚,Snow Peak的命运也随时转向。Snow Peak维持了22年的净销售增长神话,在2023年画上句号。

去年,Snow Peak净销售额257.3亿日元,同比跌幅16.4%,但仍高于2019年的142.6亿元。归母利润曲线却是实实在在一头向下,仅剩100万日元(约4.7万元人民币),同比爆降99.9%。

●图源:Snow Peak财报

业绩大地震,Snow Peak在财报中解释为“疫情过后,人们的兴趣转向了其他休闲户外活动”,由此导致露营消费降温。这在其他品牌身上,亦有印证。

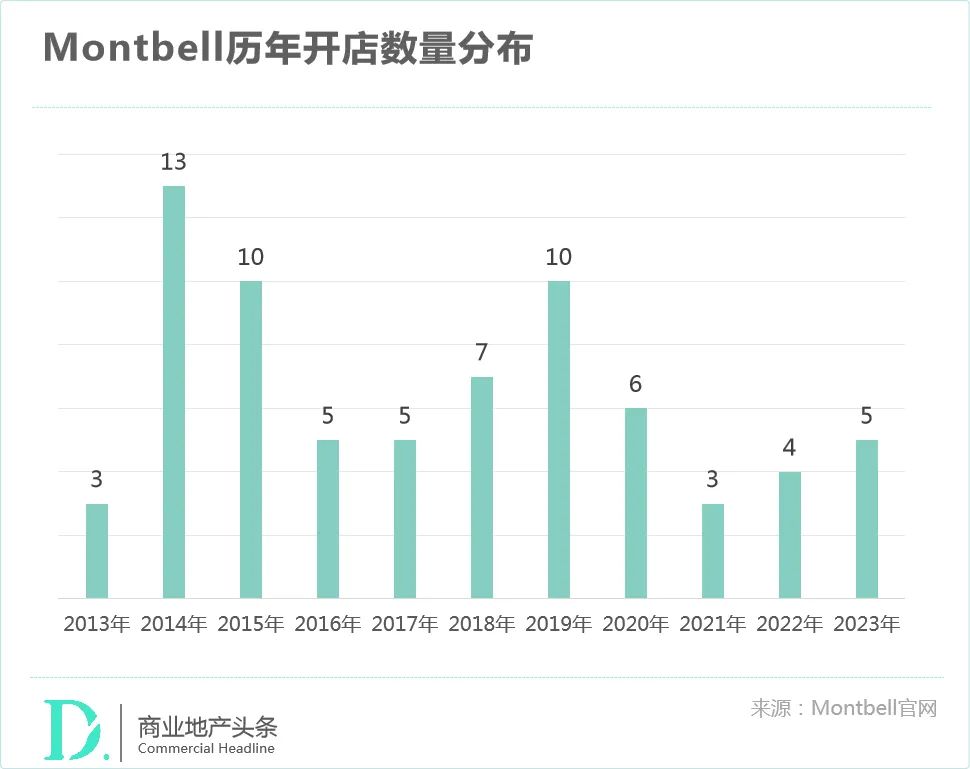

日本户外界“拓店王”Montbell拓店放缓,过去四年新开18家店,持平于2018、2019两年开店总数(17家)。以活泼风格著称的疯狂兔子DOD,社群活动从2019年的13次,降至2022年的5次、2023年的6次。

新一轮露营降温周期里,主打精致露营风的Snow Peak,市场空间再度被压缩。而向内聚焦,Snow Peak自身经营也暴露出阶段性问题。

业务板块方面,虽然Snow Peak产品线众多,但户外用品独挑大梁,销售额贡献占比维持在90%左右。并且,因为高价、耐用,属于低频复购产品。

而服饰产品线,因为过分强调版型、材料,定价过高,并未发挥足够的快消业务优势。 根据官网,Snow Peak户外T恤最低含税单价1.7万~2万日元(人民币800~950元),工装裤和夹克,定价2~2.5万日元(人民币950~1200元)。

●图 源:Snow Peak官网

60年几经起伏的Snow Peak决定退市,今年2月宣布将在美国私募基金贝恩资本的支持下完成私有化,以每股1250日元(8.31美元)的价格进行管理层收购,至少将回购1453.97万股普通股,总金额约为340亿日元。

与此同时,Snow Peak给出了2024“自救计划”——将侧重以美国、中国为主的海外市场扩张,包括加码门店、户外产品线的开发等。

很显然,能否第三次转舵成功,拿下中国市场至关重要。可前路,不只有机会,亦有更多拦路虎。

03

日本露营品牌进击中国

Snow Peak不是唯一的神

解封之后,中国露营消费风潮确有降温。原本“霸占”城市近郊、城市中央公园绿地的帐篷,大大减少。

社交平台上,至今仍在热议的话题是:为什么越来越多人不喜欢露营了?为什么露营越来越不火了,到底怎么了?

高赞帖下,不少人细数露营的“罪状”。搭搭两小时、收收两小时,总是有人来“蹭凉”、睡不好吃不好、没去几次设备就闲置了、轰炸式网红拍照打卡很烦……

吐槽背后,是中国露营消费人群开始分化。因出行受限催生的“露营全民化”风潮结束,有人果断脱粉出坑,真正有闲有钱的人则继续享受露营,并与骑行、滑雪、登山、钓鱼等更丰富的户外生活相融合。

《2023年天猫户外六大新百亿市场报告》显示,2023年露营用品仍在天猫高速增长,并带动整个大户外市场激增。小红书《2023户外生活趋势报告》显示,当年前10个月,露营笔记发布量增速近150%,高于潜水冲浪、钓鱼、滑雪,仅次于徒步(300%)和骑行(400%)。

Snow Peak与更多日本露营品牌决定重仓中国市场,还有一个简单的理由——人口基数庞大足够支撑分层需求,是一个长期潜力市场。

01

Snow Peak的中国进击,大玩“轻资产模式”

Snow Peak的财报,验证了中国市场潜力。

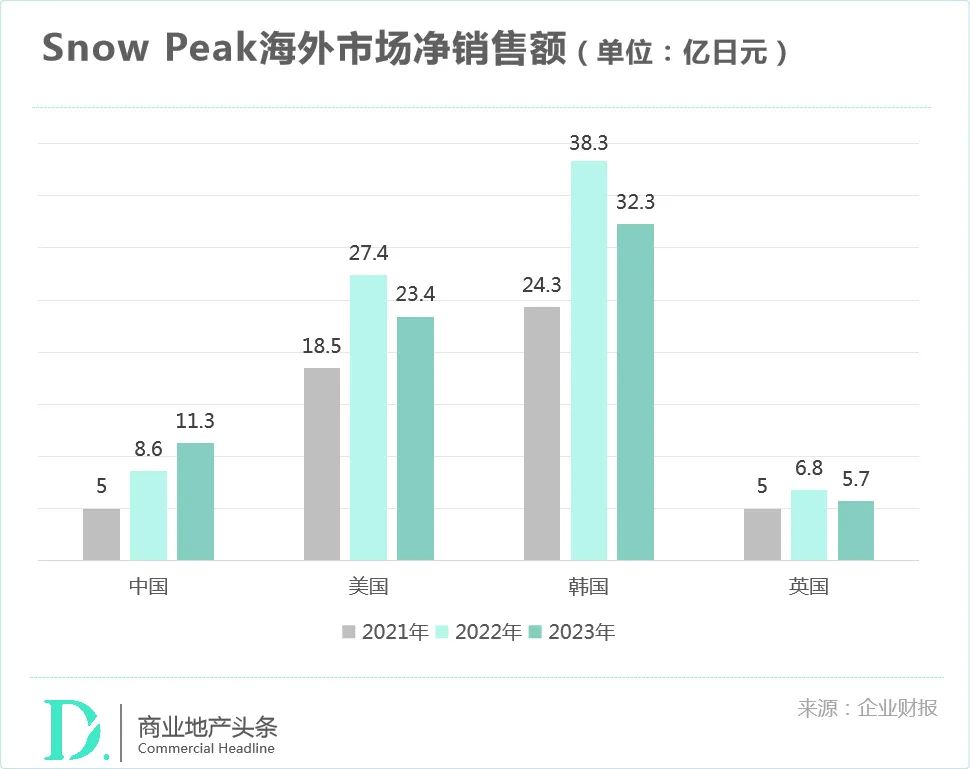

过去三年,中国市场净销售额基数虽小,但却是“三连涨”的唯一海外市场。 从2021年的5亿日元增至2023年的11.3亿日元。而韩国、美国、英国等地区,都在越过2022年巅峰后,2023年掉头向下。

为了“全面登陆中国市场”,2022年中国合资公司“雪诺必克自然(北京)文化有限公司”正式成立,Snow Peak中国业务脱离韩国公司,开始独立运营。

今年2月初,Snow Peak中国总裁史洪恩接受WSJ中文版采访表示,“经销商的方式,在我看来是一种协同。我们也会有自己的一些直营店,但直营店背后有投资人。在整体资产方面,Snow Peak的核心就是一个轻资产模式,无论是零售板块还是我们将来的营地板块,都是轻资产模式。”

这与Snow Peak财报中重新倚重经销渠道的战略一致——“重新加大日本国内和海外市场的批发销售渠道,同时着重优化批发商的库存状况。”

入华四年,Snow Peak中国门店总数有28家,有10数家开业于2023年,布局了一线以及主要二线城市。部分门店为经销门店,有独立的小红书账号。门店类型也不断丰富化,包括1家旗舰店(北京中关村)、9家慢闪店,北京紫旸山庄店、上海前滩太古里快闪店等,还引入Snow Peak Cafe。

品牌天猫旗舰店显示,产品分为帐篷/天幕、户外服饰、炊餐具、户外桌椅、照明系统、宠物用品等12类。各类产品覆盖不同的露营需求,但都有一个共同特点:整体产品款式少,价格高。

帐篷/天幕有三两款800元以下入门款,主价格带集中在2000~3000元。周年庆限定等高端款式,售价在1.1~1.4万元之间。被寄望很高的服饰系列,目前仅上架夹克、卫衣、马甲、工装裤等8款单品,单价范围是1399~3999元。

一位Snow Peak资深用户、小宇宙播客主播称,“这个品牌就是很少出新品,主打的就是几十年不变,款式经典,而且非常耐用。”减重近4公斤的经典帐篷Land Lock、涮煮蒸一体的雪宴锅等雪峰季限定新品,并不能增添产品丰富度,顶多是增添营销氛围感。

另外,雪峰季目前在中国内地,还没有形成lululemon大使聚会一样的圈内盛事。 Snow Peak LOCAL CAMPING等小型巡回社群活动,亦反响平平。而产品更新速度慢、千元夹克和卫衣、万元帐篷,更将大部分普通露营者拒之门外。

02

日本露营王者品牌组团入华,Snow Peak不是必选项

在相对资深的中国露营圈子里,Snow Peak不再是“唯一的神”,多个资历不浅的日本隐形王者露营品牌,组团而来。

“日本迪卡侬”Montbell梦蒙特贝尔,最早于2011年在北京世贸天阶开店。以风格活泼颜色跳脱圈粉的DOD疯狂的兔子、新品研发能力极强的综合户外用品品牌Captain Stag鹿牌,军工背景的百年品牌Ogawa小川……均在2023年入华。

小红书上,论社交裂变程度,Snow Peak遥遥领先。但在更直观反映品牌粘性的粉丝数上,Snow Peak为1.7万,只略高于DOD的1.3万,少于Montbell的2.2万。在天猫官方旗舰店上,Montbell更以26.7万粉远超Snow Peak的5.9万。

竞争者以更小的声量黏住更多用户,少不了几把刷子。

产品矩阵,各自出彩

CAPTAIN STAG天猫旗舰店一口气打包了旗下五个自有品牌,能够提供“压倒性的综合商品群”,功能细分、轻量便捷、价格宜人。

光是帐篷,就有金字塔、蒙古包、隧道、原顶、单人、速开等选择,几百元入门、上千元进阶都有得选。烧烤炉具,就有六角炉、V型炉、原型炉、支架炉等细分类型;开发了专门的户外咖啡用具产品线,细致覆盖分享壶、手冲套装、滤杯、研磨机,单价几十到几百元。

可以说,CAPTAIN STAG天猫旗舰店忠实地折射了其日本官网上那句豪言壮语,“我敢自信地说,找遍全世界,只有CAPTAIN STAG能在同一个厂家备齐这么多商品。”

● 图源: 小红书@CAPTAIN STAG

户外服饰产品线,在Snow Peak尚不成气候,在Montbell则是当家王牌。 后者的服饰产品覆盖男、女、儿童、亲子群体。以男性服饰为例,基础单品T恤均价250元,硬核保暖刚需冲锋衣、羽绒服、棉服、抓绒,款式配色丰富,主价格带几百到2000元,丰俭由人。

● 图源: 小红书@Montbell

加码实体销售渠道

各品牌不仅入驻主流第三方电商平台,且有意识加码实体渠道,包括自主营地、直营门店、入驻第三方店中店等,多维度加大品牌传播和体验空间。

疯狂兔子DOD于2023年2月,入驻杭州户外生活方式集合店UFO outside, 9月在北京开设亚洲第二家官方营地。CAPTAIN STAG则于2023年11月将中国首家实体店开进上海海梦一方。Ogawa在青岛设独立门店,并入驻FORMINUTES咖啡工厂店集合店。

●图源:小红书@小川的家Ogawa

加大社群运作

营销方式上,各品牌纷纷加大了在中国的社群运作 ,打入露营、徒步、骑行等多元圈层,捞取各自的拥趸者。

Ogawa搭建风格、调性各异的户外露营场景,举办复古摇摆舞Swing、城市骑行等活动,聚合户外生活方式爱好者。

●图源: 小红书@小川的家Ogawa

疯狂兔子DOD的社群活动中,招牌爆款蘑菇帐篷常常现身,传递“Stay crazy”的另类品牌主张、趣味灵巧的品牌和产品形象。

●图 源:小红书@DOD

当然,Snow Peak的竞争对手,不止是后发凶猛的DOD、CaptainStag等其他日本露营品牌,还有探路者、三夫户外、牧高笛等中国本土品牌,以及迪卡侬这类国际巨头。

不过,未来是公平的。中国露营市场潜力可期,值得深耕和等待,怪“年轻人不露营”的理由略显牵强。但Snow Peak想一年翻身,这事终究有点儿悬。

时间地点:2024年5月15-16日·广州

商务洽谈/媒体合作/咨询热线:020-37128283