近400家直营门店“消失”,海伦司2023扭亏为盈还是靠关店

整理 | Bale

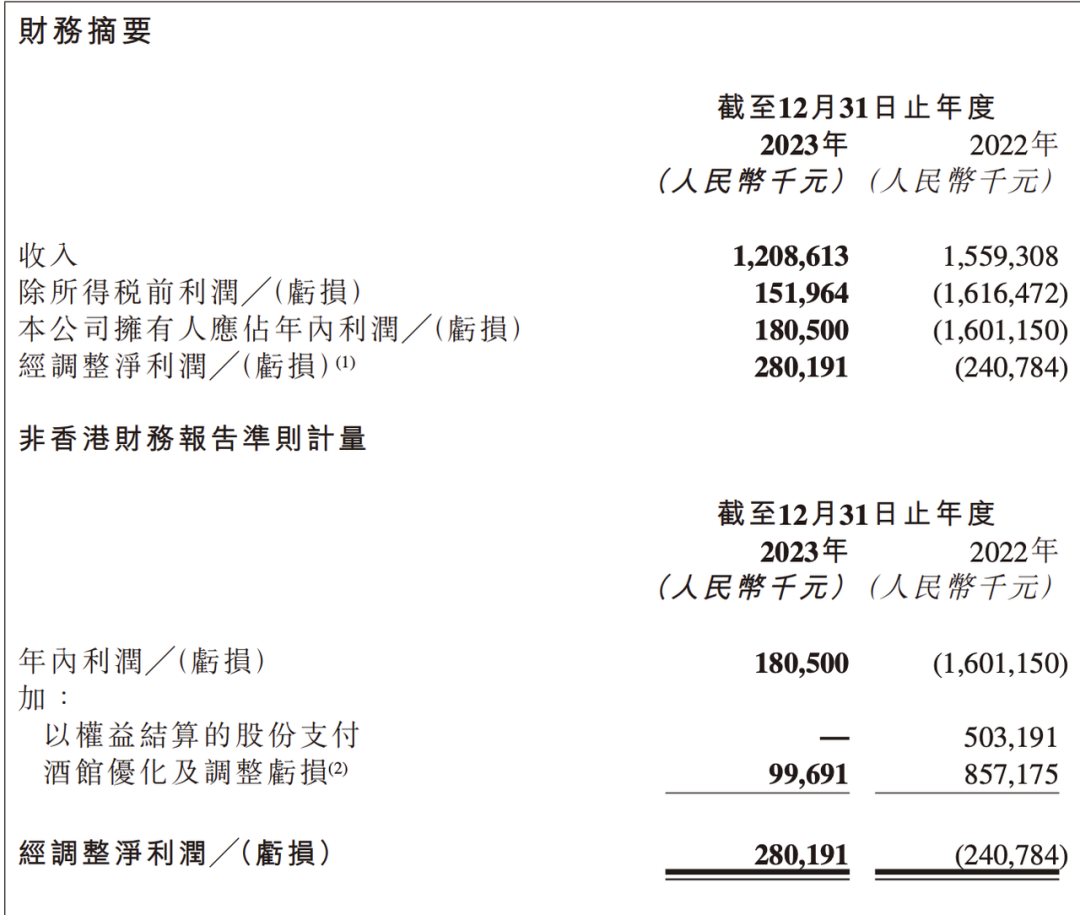

3月28日,“连锁小酒馆第一股”海伦司发布2023年财报,其全年实现营收12.09亿元,同比减少22.09%;实现净利润1.81亿元,2022年同期为净亏损16.01亿元;经调整净利润2.8亿元,2022年同期经调整净亏损2.41亿元,同比实现扭亏为盈。

在扭亏为盈的背后,是海伦司的“断臂求生”。以及,在2023年下半年,海伦司仅实现营收4.99亿元,同比大幅减少27.15%。显然,这支“连锁小酒馆”第一股的转型,仍处于阵痛期。

01

关掉近400家直营门店

人力成本降幅约70.2%

在收缩中“降本增效”

对于上述变化,海伦司在财报中透露,公司坚定向平台型公司、轻资产模式进行战略转向,主动调整存量门店网络,大力发展合伙人门店网络,以充分调动优质资源,重新进行长期市场布局。

更为直观的说法是,海伦司正在通过收缩自营门店“降本”,并寄希望于加盟“增效。”

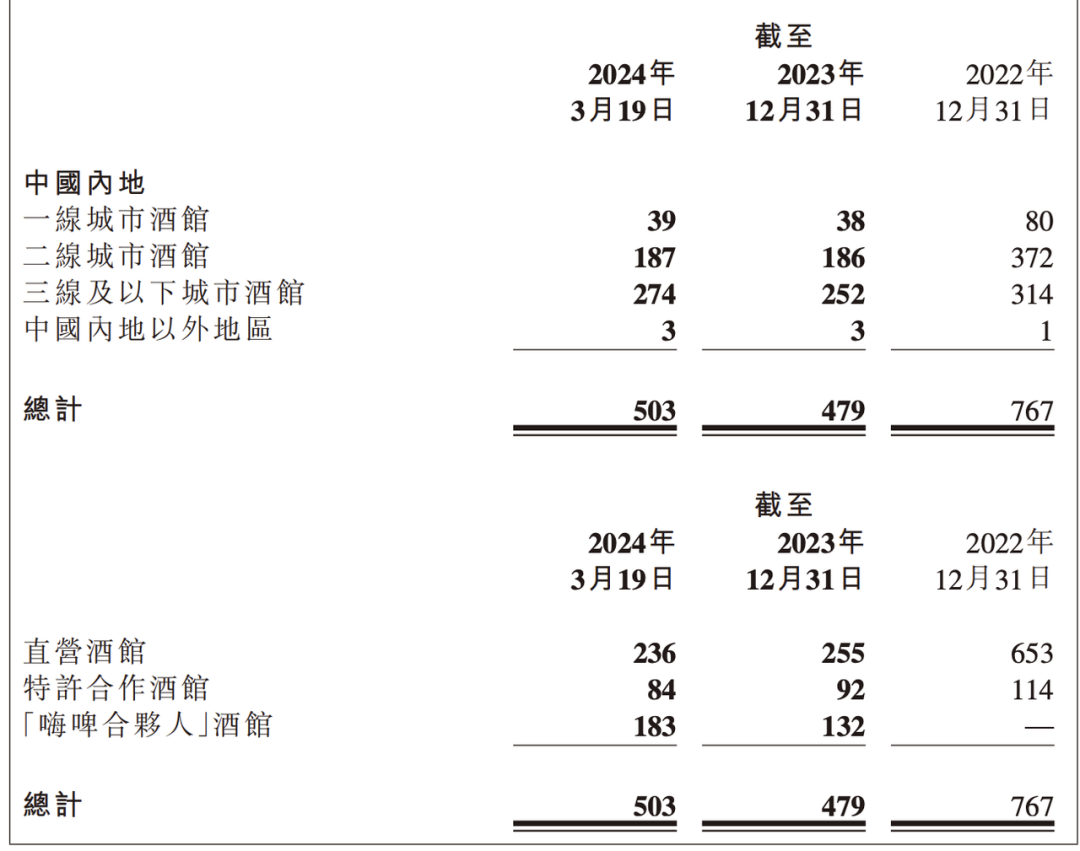

财报显示,截至2023年末,海伦司总门店减少288家至479家,这与其巅峰时期的854家(2022年3月)相比,门店数量近乎减半。

再具体一点,2023年,海伦司直营门店累计闭店398家,作为对比,2022年仅净减少了15家;此外,特许合作门店累计闭店22家。

大量闭店,为海伦司带来的直接“利好”,便是成本的下降。

由于门店大批关闭,海伦司员工薪资支出从2022年的10.03亿元下降至2023年的2.99亿元;

原材料及消耗品支出从2022年的5.62亿元下降至2023年的3.6亿元;

使用权资产折旧从2022年的3.16亿元下降至2023年的1.1亿元;

物业、厂房等设备折旧则从2022年的2亿元,下滑至2023年不足9000万元……

海伦司高管也业绩会上提到,过去一年内,公司内部持续提升人效,不仅减少门店全职员工数量、增加酒店兼职员工,还针对总部人力规模进行精简。

事实上,另一个同样受人力成本所困的,同样是以直营门店为主的,“连锁新茶饮第一股”奈雪的茶。

3月27日,奈雪的茶发布2023财报,直营门店虽然给企业带来了近9个亿的巨大盈利,但庞大的人力成本则很大程度上榨干了这些利润。具体来看,虽然奈雪的茶人力支出成本相比2023年有所下降,整体占比也不过是从去年的23.5%,下降到了今年的20.3%。

只不过,相较于奈雪的茶尽管开放了加盟但依旧会以自营门店为主,海伦司似乎已经做出了大力推进加盟的决心。

02

像蜜雪冰城学习

“嗨啤”开嗨了

关店带来的大量成本下降能让海伦司在一定程度上完成“降本”,至于“增效”方面,2024年依旧要靠开店,只不过是非直营的门店。

事实上,海伦司在上市前本就有过加盟业务,其为了上市曾一度变为全直营。只不过,到了2022年,又有部分直营转加盟,探索特许经营模式,再到去年,海伦司又再次推出“嗨啤合伙人计划”,进行了大范围铺加盟。

截至2023年底,海伦司共开出了92家特许加盟店和132家合伙人门店,合计占门店总数的46.76%。在业绩说明会上,海伦司管理层也表示,预计2024年开出400家门店,目前已经开了50-60家。

值得注意的是,为了让自己“旱涝保收”,海伦司也对“嗨啤合伙人”的加盟计划进行过调整。

“嗨啤合伙人”计划刚推出时,海伦司将门店按面积分为:80-120㎡的精品店、180-200㎡的优品店、240-260㎡的臻品店三种店型。

据媒体报道,最初,海伦司根据每月门店的毛利数据进行抽成;而去年年底,海伦司对加盟政策进行了调整,向加盟商收取的品牌合作费不变,另收取一年1.2万元加盟服务费。以及,海伦司不再从门店毛利中抽成,而是改为对卖给经销商的原材料、酒水等进行加价,进而获取收益。

显然,海伦司再向蜜雪冰城学习,想成为加盟商们的供应链。

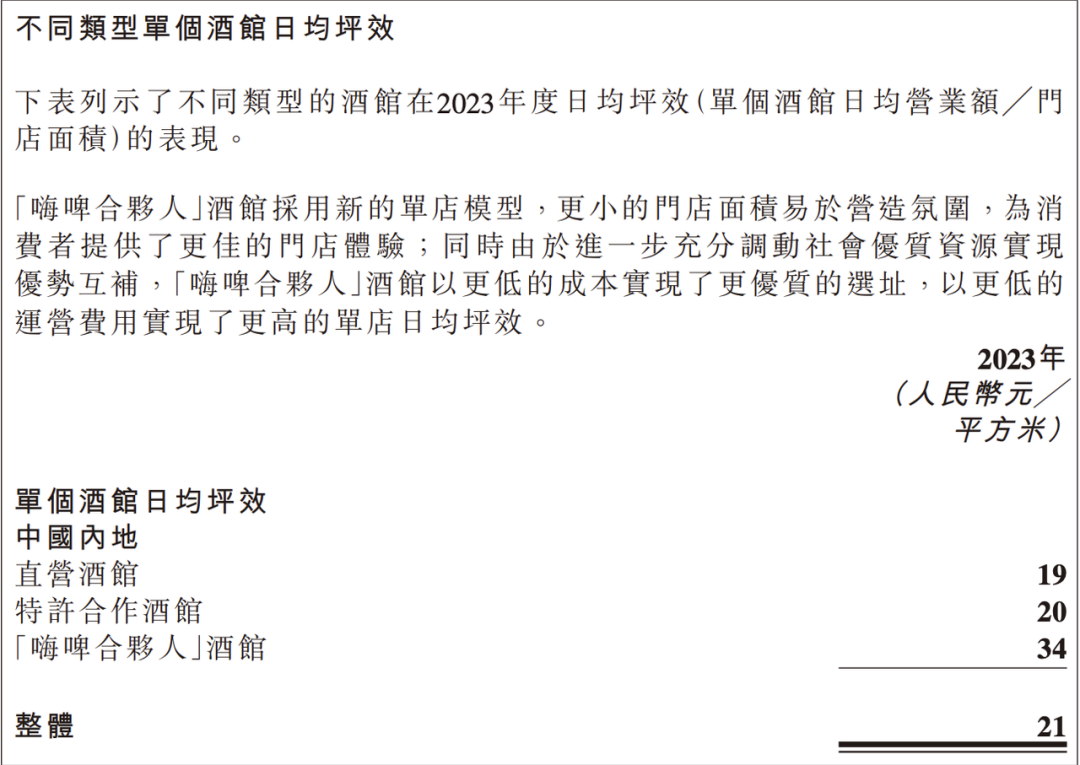

财报中也特意提及了“嗨啤合伙人”酒馆采用了新的单店模型,用更小的门店,更低的成本,更优质的选址,实现了更高的单店日均坪效。

去年,海伦司嗨啤合伙人「精品店」发布,该店型面积为90-120㎡,相较之前的合伙店型投资额更低,只要50-70万元。海伦司对外宣称此为大浪淘沙后的“终极店型”。

彼时,海伦司工作人员称,本次精品店的放开则主要聚焦地级市、人口20万及以下的县级市、或者大城市的郊区等人少的地方。

海伦司同样在财报中指出,截至2024年3月19日,海伦司直营、特许加盟门店仍在持续闭店,但“嗨啤合伙人”酒馆加盟快速增加,公司总门店规模回升至503家。尤其是公司对于国内低线城市、下沉市场的大举布局,成为其门店规模增长的主要动力。

2024年,海伦司仍将专注于拓店,将开出约400家门店,截至一季度末已完成开业50~60家。