真急眼了!新茶饮加盟门槛“腰斩”,狂抛补贴!

作者 | 餐饮老板内参 王盼

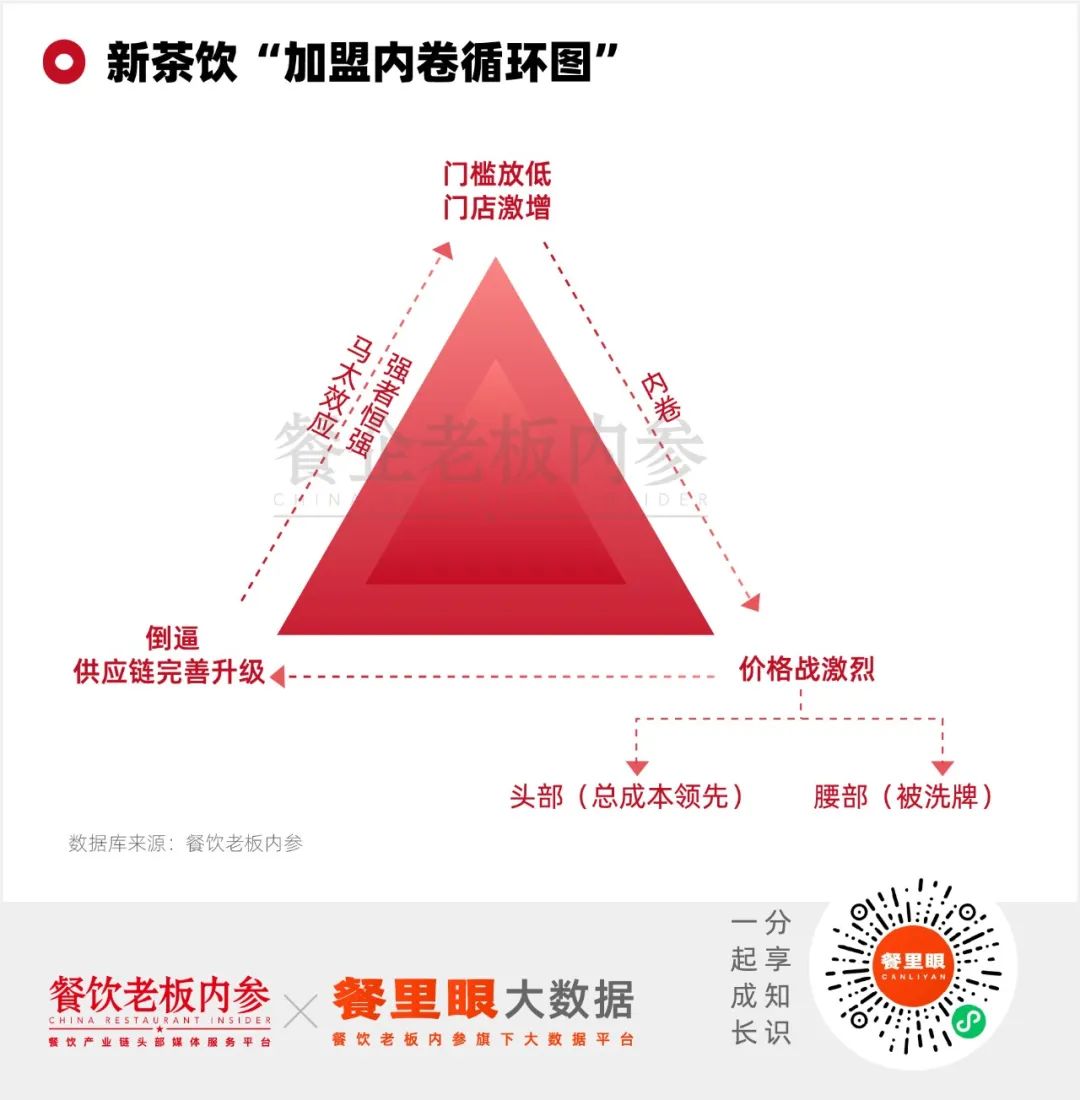

加盟门槛不断降低

开店速度“集体放缓”

新茶饮赛道,正以扩张放缓的姿态“卷”向纵深。

根据壹览商业的统计,2月份,26家头部新茶饮连锁品牌,开店速度有明显放缓的迹象,比前一个月减少了954家(总数)。而同样的品牌再对比1月份的数据,比上个月(2023.12)再减少988家。

这其中,春节假期固然是一个影响因素,但另一个层面来看,市场已经趋于饱和,单纯的门店增长已经无法带来相应的销售增长。换句话说,新茶饮已经从增量市场进入存量市场。

不仅如此,面对“开放加盟”的餐饮大环境,越来越新茶饮品牌,将加盟门槛“一降再降”,各类费用的补贴,政策的宽松,让人惊讶的同时,也感慨“加盟商不够用了”。

比如奈雪的茶,2月底公布了2024年的新加盟政策,下调了单店投资预算,从98万降到58万元。不仅如此,还鼓励意向加盟商在上半年完成签约,“享受6万元的营销补贴”。

奈雪的加盟之路,开始于2023年下半年。6个月左右的时间,已有200多家加盟店、1000多人缴纳了意向金。野心勃勃的奈雪,意识到98万元“门槛太高”,通过优化,提供出性价比更高的加盟合作模式——在保留茶饮和烘焙两大优势的同时,咖啡成为了可选项,面积、硬件、装修都会减少。

比如茶百道,实施签约减免措施,新加盟伙伴开店,总计减免4-27万;老加盟伙伴开店,总计减免9-18万。此外,还开启“点位减免政策”、“物料返点政策”、“高租金返点政策”等多个政策。虽然茶百道没有公布具体的开店计划,但据其在招股书披露,拟进一步对二线及以下线级城市进行门店加密。

书亦烧仙草,直接推出“0加盟费、0服务费、0合作费”政策;乐乐茶,也宣布全面实施门店加速计划,35万可“兜底”开设一家不超过50平米的门店;挪瓦咖啡提出了千万级补贴,2024宣布再开1000家店;喜茶推出合伙人2024年最新优惠政策,Q1签约的新店合作费全免。

……

头部品牌纷纷放出“狠招”,目标就是“抢人”。

新茶饮“不能不急”

集体焦虑,倒逼品类加速升级

2024,新茶饮进入“战国时代”,各个头部品牌以更加“开放”的姿态拥抱加盟商,其背后,可见新茶饮的“集体焦虑”。

各类政策的优化和推出,深层原因在于:新茶饮市场已经趋于饱和,门店数量的增长,已经有了明显的“天花板”。不仅是客户端,就连加盟端,也面临“从增量市场进入到存量市场”的境地。

抢人大战背后,能够清晰看到新茶饮们的“三急”:

1、急加盟。餐饮加盟的黄金时代正在来临,感受到“危机”的新茶饮,不得不放低门槛与其它品类“贴身肉搏”。

放眼整个餐饮赛道,优质加盟品牌正迎来“增长春天”,这一点,从过去一年的瑞幸和喜茶可见一斑。这也引得不少原本坚持直营的品牌,开放加盟,拥抱新增长。甚至连海底捞、九毛九、老乡鸡这样的头部也入局了,让不少人直呼“直营的尽头是加盟”!

在老乡鸡的计划中,未来加盟店与直营店数量将各占50%,可见品牌对于加盟的看好,以及“万店”的野心;不仅是直营品牌的转变,原有的一些加盟品牌,也频频放出“狠招”——比如后火锅,推出0加盟费的同时,更是豪掷3500万补贴新模型和加盟商,气势不小。

新手不断登场,劲敌又异常凶狠。新茶饮面临的“压力”很大。面对“狼多肉少”的加盟新格局,新茶饮们不得不放下身段,用更优厚的条件,吸引加盟商。

2、急增长。新茶饮甚至整个餐饮赛道,都面临“轻资产化”的增长焦虑。

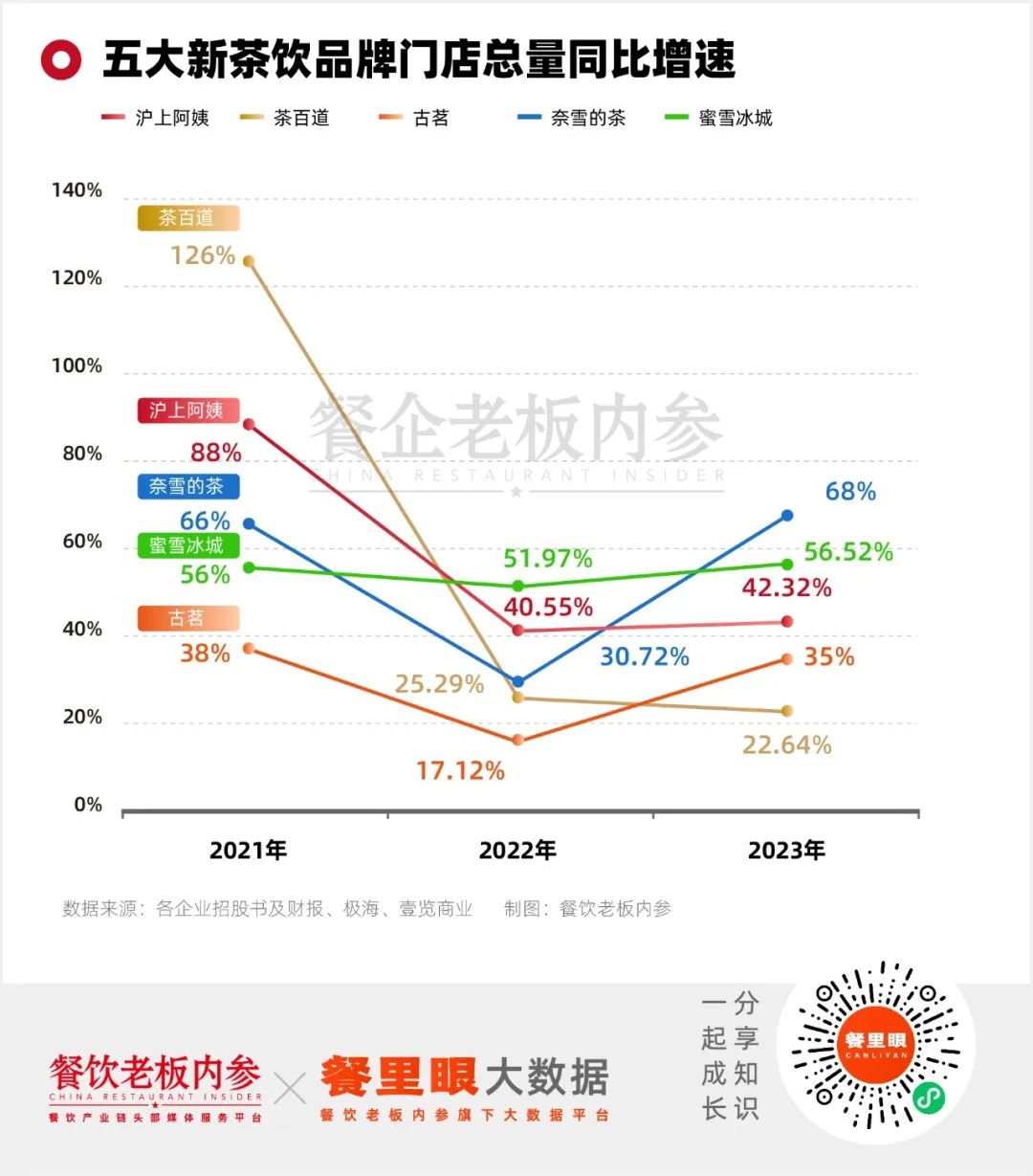

2023年,是新茶饮的爆发之年。壹览商业曾经做过调研,长期跟踪的20家新茶饮品牌,以32.5%的增速,从2022年底的78324家扩张到103783家门店,其中,第三季度的增长数量超过7000家,达到高峰。

狂飙背后,是入局者的激增。为了最大程度地“适配”不同身份、背景的创业者。同时与传统餐饮的重投资模式拉开差异,新茶饮们开启了自身的盈利模型优化,意图实现“轻资产”增长。

解决方案:一是“减人”,比如年初,麒麟大口茶探索“一人店模型”,引发了行业的关注。乐乐茶将核心价格带下调至15-18元区间,面积缩小,员工成本也相应缩减。市场的竞争加剧,倒逼着品牌们用更加灵活的方式进行模型优化;二是“尝试副牌”,新茶饮们拼命开辟副牌、探索新业态,也从侧面体现了这一点。比如小茶馆的流行,让奈雪、茶颜悦色、喜茶等也纷纷入局。同时,茶饮做咖啡、咖啡做茶饮也是“副牌”的普遍打法。

模式更轻,投资更轻,运营更轻……加盟门槛的“降”,不只是投资额的瘦身,同时也伴随着盈利的“快跑”。

3、急资源。手握资源的专业加盟商在未来变得抢手,成为“新万店时代”下的稀缺资源。

一种观点认为,当下的新茶饮行业已进入“封场围猎”阶段,规模便是品牌最坚实的安全牌。CCFA发布的《2023新茶饮研究报告》显示,经历3年的蛰伏,2023新茶饮市场增速高达44.3%,但到了2024和2025年,增速或将下降至19.7%和12.4%。这意味着,茶饮赛道在有限的存量市场中“卷”出天际,门店的规模或将成为品牌之间竞争的“最大筹码”。

今日资本徐新曾提到一个经典论断:“当你喝咖啡的时候,想到星巴克和瑞幸,并不是因为他们的咖啡好喝,而是二者门店开得到处都是。”

2024年,为了实现门店“开得到处都是”,各个品牌喊出了“万店规模”的口号。毫无疑问,存量竞争阶段,各个品牌想要持续扩张,需要借助加盟商的地方资源、组织力、充足的资金实力来实现“快速分身”,同时可以降低自身的运营风险。

通过降低加盟门槛,品牌方可以有机会吸引来更多加盟资源,并从中筛选出有实力的“专业加盟商”,形成规模扩张的良性循环。事实上,不少头部品牌已经拥有了“同时经营数十家门店、甚至上百家门店”的大型加盟商,这些人才是品牌们争抢的目标。

反之,有了规模效应,才能“拿捏住”更好的加盟商资源。这一点,从头部品牌筛选加盟商的标准即可看出,蜜雪冰城在招股书中称,国内的大量蜜雪冰城加盟申请,只有不到5%得到批准;茶百道在招股书中表示,只有4%的加盟候选人能够通过筛选并成为加盟商。

新茶饮卷向何方?

门槛放低后,短期内可能会迎来门店数量的激增;但是长线来看,需要提升后端供应链建设,提升总成本领先优势。

毕竟,“想不想”和“能不能”,是两码事。

原因在于,供应链的稳固搭建和布局,是解锁万店时代的钥匙。这一点,我们可以从麦肯、蜜雪、瑞幸,以及万店元老正新鸡排身上清晰可见——他们都在供应链层面投入了大量精力。

蜜雪冰城打造了“研发生产、仓储物流、运营管理”的三位一体产业链;正新集团作为“全产业链经营模式的实践者”,不仅搭建起成熟的食品连锁经营体系和冷链物流体系,业务涵盖食品研发、生产加工、包装包材、物流供应链等领域,并为超万个加盟商搭建创业平台;瑞幸与多个咖啡原产地紧密合作,不断向产业链上游延伸……

产品、模式、定价、甚至门店都可以克隆,但是供应链并不是一朝一夕可以复制的。未来,只有头部企业才有对供应链进行完整的布局能力,而整个供应链的完整度决定了企业未来的可持续性。

同时,头部“向上”,腰部“向下”。过去一年,新茶饮赛道的价格带规则被打破,“高端茶饮”成为历史。这意味着,头部下沉,挤压中腰部存量市场,这让原本就够卷的赛道添了一把火,迎来更加残酷的竞争格局。

内参君曾在《2023餐饮“阵亡”启示录》中梳理了去年步履维艰的茶饮品牌们:奶茶白月光“一点点”缩水千余家店;曾遍布全球1000多家的台式奶茶“快乐柠檬”被传一年关店超过6成;曾融资过亿的“丘大叔柠檬茶”被曝欠薪、门店关闭;还有厝内小眷村、伏小桃……

一个残酷的事实是,头部们开出的新店,“吃掉”了其它品牌中被卷死的老店。《2023新茶饮研究报告》显示,小规模单店数量在过去三年持续减少,多转为加盟品牌。中大规模连锁门店数量过去三年虽增速放缓,但仍在稳态增长。这意味着,市场留给腰部和尾部新茶饮的生存空间越来越小。

最后,是头部争夺“新茶饮第二股”宝贵座次。

行业竞争的加剧和市场份额的争夺,推着新茶饮们走向上市之路。从行业格局来看,率先登陆资本市场的新茶饮品牌,不仅是拿到更多的资金,更主要的是,有望进一步构建壁垒、加速扩张,谋求更大的市场占有率。

如今,茶百道、蜜雪冰城、古茗、沪上阿姨均递交招股书,正式向市场展示上市野心。

当下,随着加盟的进一步开放和门槛的不断调整,新茶饮“新战事”打响,赛道到了真正拼内功的阶段。加盟快跑的同时,要做到平衡快速扩张和精益管理,在快和稳之间找到平衡。同时,未来新茶饮市场的集中度也会越来越高。