一年新增超412万家餐企,高压竞争下,餐饮品牌们集体“狂飙”!

作者 | 餐饮老板内参城市观察员 邹通

餐饮进入存量时代!

餐饮进入存量时代。

一方面,餐饮业整体增长放缓,虽短期回温,但长期趋于平稳。

具体来看,2023年1月至4月,餐饮业增速逐步上升,同比增速依次为20.4%、9.2%、26.3%和43.8%。自5月起至10月,餐饮业增速连续下降,同比增速依次为35.1%、16.1%、15.8%、12.4%、13.8%和17.1%。11月和12月,增速回升至25.8%和30%。但短暂的回暖后,2024年1月至2月,餐饮业增速再度下滑,同比增速分别降至12.5%和22.8%。

综上所述,尽管2023年餐饮业增速有所波动,但整体呈现平稳趋势。

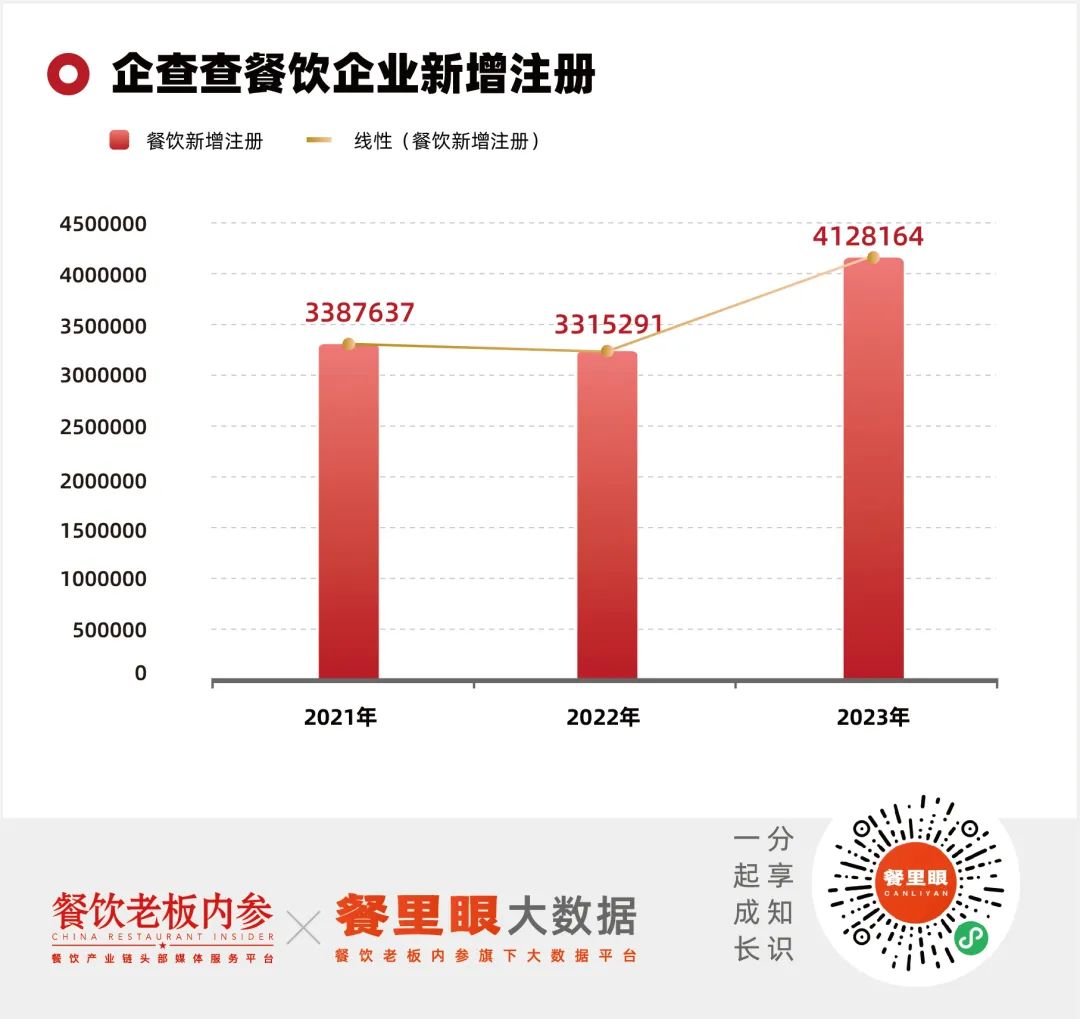

另一方面入局者增多,各赛道站满对手。如根据企查查数据显示,餐饮新增企业2021年338万家,2022年331万家,2023年更是达到惊人的412万家。

这意味着存量时代与品牌寻求的增量需求之间的矛盾更加激烈。品牌为了生存、利润、增长和规模化,必须在竞争激烈的尽快寻求新的增量。

如此市场境况下,品牌要活下去,只能贴身互搏、增长“狂飙”。那怎么从寻求存量中找到增量呢?其实,随着这些年各路品牌们的互相掐架,也形成一条清晰的方法论。

寻找增量的四条思路

一、从地域出发,找区域增量。

为了不被竞争对手抢占优质位置和商铺,各大餐饮企业纷纷加快了区域扩张的步伐。他们竭尽所能,力图在有增长潜力的区域占领市场。

1、下沉市场。

从人口角度看,截至2022年底,我国拥有超过1800个县及县级市,这些地区的常住人口总计约为1.6亿人。其中,有394个县级市的城区常住人口达到0.9亿人,占据了全国城镇常住人口的近三分之一。这一庞大的下沉市场潜力吸引了众多品牌的竞相进入。因此,许多品牌已经明确将下沉市场定为他们未来的主要战场,并计划在未来几年内在各县城广泛开设门店。

2、香港市场。

近年来,香港餐饮及零售业遭遇挫折,商铺租金持续走低,这为内地餐饮品牌带来了前所未有的市场机遇。因此,众多内地品牌纷纷涌入香港,竞相开店。茶饮品牌如蜜雪冰城、茶救星球、LINLEE手打柠檬茶、茉酸奶等,在香港市场迅速扩张,尤以旺角地区为品牌集结地。同时,太二酸菜鱼、农耕记等品牌也呈现出多样化的发展态势,共同繁荣了香港餐饮市场。

3、海外市场。

国内市场的竞争激烈,许多品牌为寻找新增长点,又把目光投向了国际市场。为此各大咖啡、茶饮、中餐品牌纷纷在不同国家和地开设门店,反向输出“中餐文化”。

在2月底,新荣记成功进军日本市场,于东京赤版的一幢单体独立建筑内开设了一家400平米的餐厅,标志着其弘扬中餐文化之旅的开启。紧接着,3月底,库迪咖啡也在中东地区开设了首家咖啡店,选址位于迪拜Deira地区的Business Village商圈,这标志着中式咖啡在中东地区的“反向输出”之旅的启动。

随着众多餐饮品牌纷纷扬帆出海,持续向海外输出中式餐饮文化,海外中餐市场的规模也在不断扩大。据弗洛斯特沙利文的数据分析,预计至2026年,海外中式餐饮市场的规模有望达到惊人的4098亿美元,折合人民币近3万亿。

EqualOcean预见:中国餐饮品牌在海外市场拥有巨大的发展潜力,并预测未来海外市场的中餐规模将以约10%的年增速持续扩大。

二、从品类出发,找品类增量。

为了获得新增量,众多品牌们纷纷从品类出发,开启多远业务线,在品类上寻找增量空间。

如海底捞2023年布局了酒水、露营体验、平价火锅、小火锅、主题火锅门店、校园市场以及烧烤等多个领域,企图找到第二增长点;还九毛九也不遑多让,酸菜鱼有太二,火锅有怂火锅、山外面酸汤、烤鱼有赖美丽,不甘落后他人。

这次品牌们从品类出发有两种目的,一种是通过新品类,扩充客群,抬高品牌整体客单价,别一种是通过新品类,放大整体店面的规模化。当然,它们为了增加新品类的成功率,也作了不少功夫。有的在店内,单独开个区域(店中店+特色店),小范围实验,再看是否将其推向市场;有的自己改装原店(贵州酸汤),测试品类,决定是否大规模扩张。

三、从客群出发,找需求增量。

随着品牌客群的增加,客群的口味会呈现多样性,客群也会进一步细分。这时,品牌可以根据细分的客群需求进行产品研发,如根据细分需求推出新菜品。

例如,一些火锅品牌为了迎合增加的客群,纷纷推出了“贵州酸汤汤底”。马路边边火锅上架了酸汤锅底,将贵州的酸味与川渝的辣味完美融合;海底捞也在部分地区上新了“贵州红酸汤”锅底,酸辣风味十足。

此外,许多火锅品牌还针对单人用餐市场,研发并推出了“一人食”形式的火锅。美团外卖最近发布的数据显示,自2023年12月以来,“一人食”火锅的餐品销量增速同比提升了104.42%。这显示了品牌在细分客群需求方面的成功实践。

四、从价格出发,找价格增量。

对于许多中高端品牌来说,对比自身定价与市场价位已成为新的增长点。市场提供了两个范例。

首先,当品牌拥有一定规模基础、健全的供应体系,并有热门产品作为支撑时,通过直接或变相降价的方式,品牌在客户群体上可以获取更大的增长空间。

其次,品牌可以在不干扰主营业务的前提下,独立推出副牌并开设门店。

这样,可以将主业的经验积累、供应优势、运营体系以及产品经验应用到新品类中,从而扩大在大众市场的影响力。

小结

在市场竞争异常激烈、翻台率和客单价不断下滑,同时人工和物料成本不断攀升的背景下,各餐饮品牌为了生存、迅速增长并获取更多利润,纷纷使出浑身解数。

在成本和利润方面,它们不断贴近客户,积极开拓新客群,并优化成本结构,以最大化收入;在增长方面,它们不断探索新的品类、价格和需求,以扩大规模。在这种盈利和增长的内在驱动下,餐饮品牌逐渐完善了一套方法论,增强了在不确定环境中的适应力,并探索出适应不同消费市场的增长体系。

因此,可以预见未来越来越多餐饮品牌将展现出独特的精彩。