太惨了!超60个大牌被卖,LVMH、欧莱雅们买到手软……

全球零售消费巨头,“扫货”进行时。

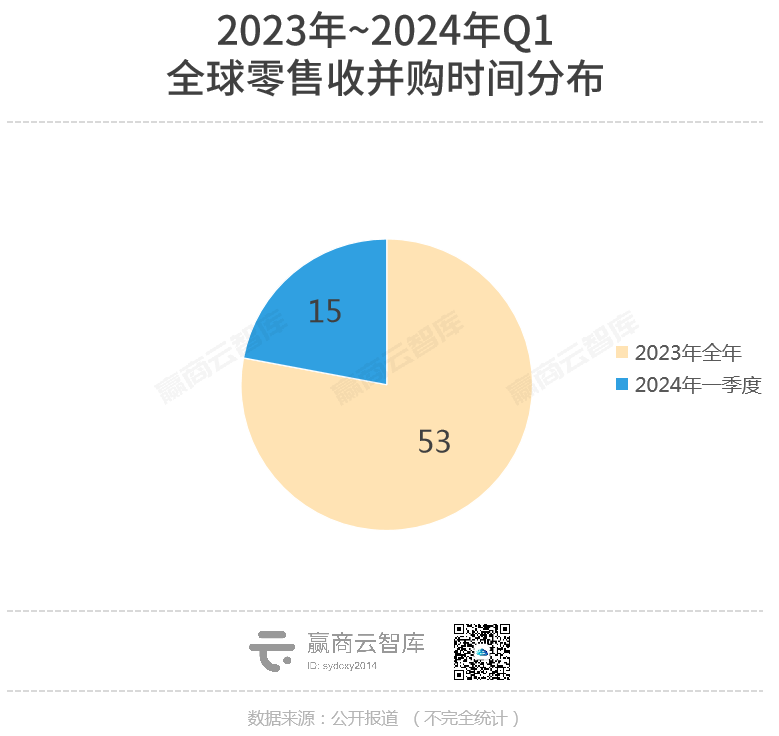

据不完全统计,2023年至今已发生68起收并购事件。其中,49起已敲定,另有19起处于寻求出售、潜在买家竞购等不同阶段。

收并购方式,包括全资收购、部分股权收购、私有化等。

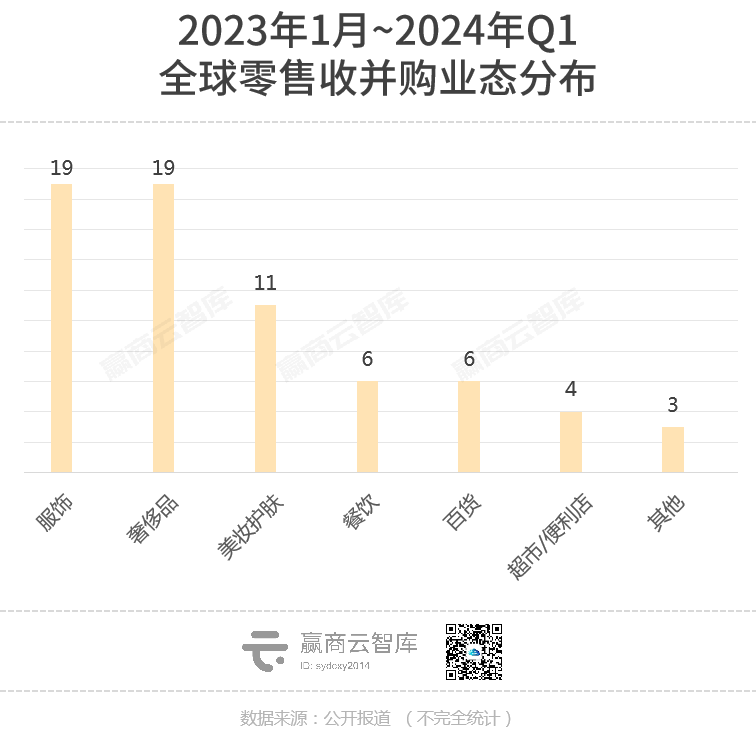

被收并购主体,业态涉及奢侈品、服饰、美妆护肤、百货、餐饮、超市/便利店等。其中不乏世界级玩家,如高端香氛Aesop和Creed、梅西百货、高端百货Nordstrom、昔日顶流潮牌Superdry……

资方则主要是各领域里的绝对头部企业或头部第三方私募基金,LVMH、开云集团、欧莱雅、ABG(Forever21母公司)频频出没。

有意思的是,在各个领域,均有中国资本站上国际舞台“掰手腕”。百丽集团从多方斡旋中胜出,获得Champion中国运营权;尊宝电商揽下快时尚品牌Gap及百年奢侈品雨靴品牌Hunter中国运营权;贝泰妮收购日本平价美妆品牌ZA和泊美……

从时间分布看,2023年收并购事件53起,2024年仅1季度就有15起。由此或可预判,2024全球零售收并购大潮,继续翻滚。零售消费世界,正在被打破、被重构。

1

LVMH、开云、历峰

围猎四方

2023年以来,奢侈品领域“鲸吞传闻”频出。LVMH意向收购历峰集团、Chanel控股家族有意收购 Prada集团,骚动不小,否认告终。

“传闻”不只添了吃瓜氛围,更折射出奢侈品领域收并购正酣。

据不完全统计,2023年以来,奢侈品领域收并购事件有19起。LVMH、Chanel、Prada、ROLEX、Burberry、开云集团、历峰集团、OTB集团、Coach母公司Tapestry等头部奢侈大佬悉数出手,争抢猎物。

LVMH集团积极出手。旗下全球最大消费品私募基金L Catterton于2023年2月,收购意大利奢侈品集团Tod’s股份36%,之后又增持股本6.103%,最终于今年3月末帮助后者获得私有化退市批准。

开云集团两次豪掷。2023年2月,开云眼镜全资收购法国高精度组件供应商UNT;7月,17亿欧元现金收购意大利奢侈品牌Valentino 30%股权,2028年之后可选择全资收购。

奢侈品产业链布局亦被搅动。2023年3月,Chanel确定将收购专注于生产高端和奢华成衣的JY BH;4月Burberry计划斥资2100万欧元收购一家专业技术外套工厂。

◎图源:香奈儿CHANEL

其他引发关注的收并购事件还有,2023年7月,历峰集团与OTB集团激烈竞购意大利奢侈鞋履品牌Gianvito Rossi;8月,Coach母公司Tapestry宣布将以85亿美元收购Capri Holdings,将Michael Kors、Jimmy Choo、Versace等品牌收入囊中,坐实“轻奢帝国”头把交椅。

奢侈品大佬搅动行业风云,但全球智库、权威机构对奢侈品消费未来走势的预测,总体基调一致——复苏缓慢。

贝恩认为,奢侈品消费占全球份额最大的美国(29%至31%),正在经历“奢侈品消费衰退期”。高盛则预测,欧洲奢侈品公司2024年销售增长可能会低于预期。

此背景下,奢侈品大佬们深知短期无法绕行“低气压区”,频繁收并购赌的是更长远的未来。

无论是收购成熟品牌,还是优质供应链,奢侈品领域从产到销的话语权向头部集中,市场垄断格局进一步加强。如此局面,呼应着LV、爱马仕、香奈儿连翻涨价、收缩奥莱免税等门店渠道,提升品牌的“被渴望度”,向顶尖富人阶层步步靠拢。

2

欧莱雅与开云豪赌

贝泰妮与LVMH“抢食”

万元奢侈品消费圈层收窄,大佬们纷纷押注新一轮“口红效应”时间窗口。

2023年以来,国际市场上美妆护肤领域发生收并购事件11起。有意思的是,被收购的品牌三层分化,高端贵价、中端小众、平价老牌,都是香饽饽。

//高端香氛,百亿豪赌集中地

创立于1760年的英国古董级皇室御用香氛世家Creed,于2023年6月被开云集团以全现金形式收购100%股权,虽未透露具体金额,但WWD、金融时报分别援引知情人士消息,预估交易作价15亿美元(约108亿元)和35亿欧元(约270亿元)。

◎图源: 小红书@CREED恺芮得

1987年创立的澳大利亚品牌Aesop,在LVMH、资生堂、黑石、KKR和CVC Capital等巨头经多轮争抢,最终被收入欧莱雅囊中,,作价25.25亿美元(约173.7亿元)。

“贵妇级”护肤品牌,也是巨头渴望的猎物。2024年1月,西班牙美容和时尚集团Puig收购德国高端医学护肤品牌Dr.Barbara Sturm多数股权。2月,知情人士透露,私募巨头黑石集团已就收购护肤品公司L’Occitane欧舒丹的可能性,对后者进行初步尽职调查。

高端美妆品牌受巨头青睐,因其修炼了综合性的壁垒能力。

心智认知壁垒:建立高端品牌的差异化消费认知心智,并非一日之功,而是在品牌、产品、渠道、推广等领域持续深耕有方的结果。

产品壁垒:说服消费者买单,最根本的还是产品力。Aesop“一旦入坑就很难出坑”,其产品以香氛为王牌,延伸至头部、脸部、身体洗护多产品线。天然木质基底的气味,植物萃取原料,温和、健康的效果,护城河稳固。

德国高端医学护肤品牌Dr.Barbara Sturm,创始人将在骨科临床修复中获得的科学经验转化为美学实践,产品从面霜、精华,延伸至头部洗护、保健品,主打从头到脚都能享受“德式抗衰,科学再生”。

◎图源:小红书@巴黎老佛爷百货

市场拓展壁垒:基于难以撼动的品牌心智地位,过硬的产品实力,高端美妆品牌往往具有较强的市场扩展潜力。

2023年以来,Aesop不仅加大布局欧美市场,更加速在中国开店,先后入驻上海港汇恒隆、静安嘉里、虹桥机场、深圳万象城、成都太古里、广州东山口。Aesop已在官方公众号表示,“2024年,我们会去往更多城市。”

◎图源:小红书@Aesop伊索

开云美妆表示,Creed将加速在中国和旅游零售领域的发展。2023年以来,新店入驻成都SKP、郑州丹尼斯大卫城、无锡恒隆广场等,快闪店足迹遍布深圳、北京、南京、上海等地。

欧舒丹则做起了“县城贵妇”的生意,打入丽水、诸暨、上虞、泰州等三四线城市,在青海、宁夏、新疆等西北地区也能找到其身影。

//中端小众品牌,增值空间可塑

美国社交博主创立的Naturium,流量聚合能力是一大砝码。第三次被出售的The Body Shop和欧莱雅集团旗下的Sanaflore,虽盈利不及预期,但纯天然、有机属性仍符合趋势卖点。

//平价美妆品牌,性价比永远得人心

2024年3月,LVMH旗下的L Catterton已对收购意大利平价美妆品牌Kiko进行独家谈判,紧接着4月又参与竞购韩国品牌MISSHA谜尚运营商Able C&C控股权。

与LVMH“同台竞技”的,还有薇诺娜母公司贝泰妮,后者早于2023年10月以4.86亿元间接收购日本平价美妆品牌Za姬芮和泊美。

◎图源:小红书@谜尚

高端、中端小众、平价大众美妆品牌,受资本追捧,本质上是美妆消费客群分化。甚至,同一个群体的消费需求也可能分层。正如,用雅诗兰黛、兰蔻、资生堂精华的人,也可能会用四五十元的国货口红into you。

上述被收购品牌的另一个重要价值点是,与资方战略导向同频。比如,LVMH布局相对平价的美妆产品线,可与其在奢侈品领域向塔尖人群靠拢形成整体性的战略平衡;超1.5万家线下专柜的Za姬芮和泊美,不仅能弥补薇诺娜线下渠道力的不足,还能助力贝泰妮集团在大众市场寻求增量。

3

潮牌鼻祖难活

垂类运动品牌正香

国际圈服饰领域全面洗牌,潮牌、男装、女装、鞋履、运动装等多个细分赛道不断上演收并购大戏。其中,潮牌和垂类运动服饰品牌,最是显眼包。

//潮牌鼻祖,卖身求生

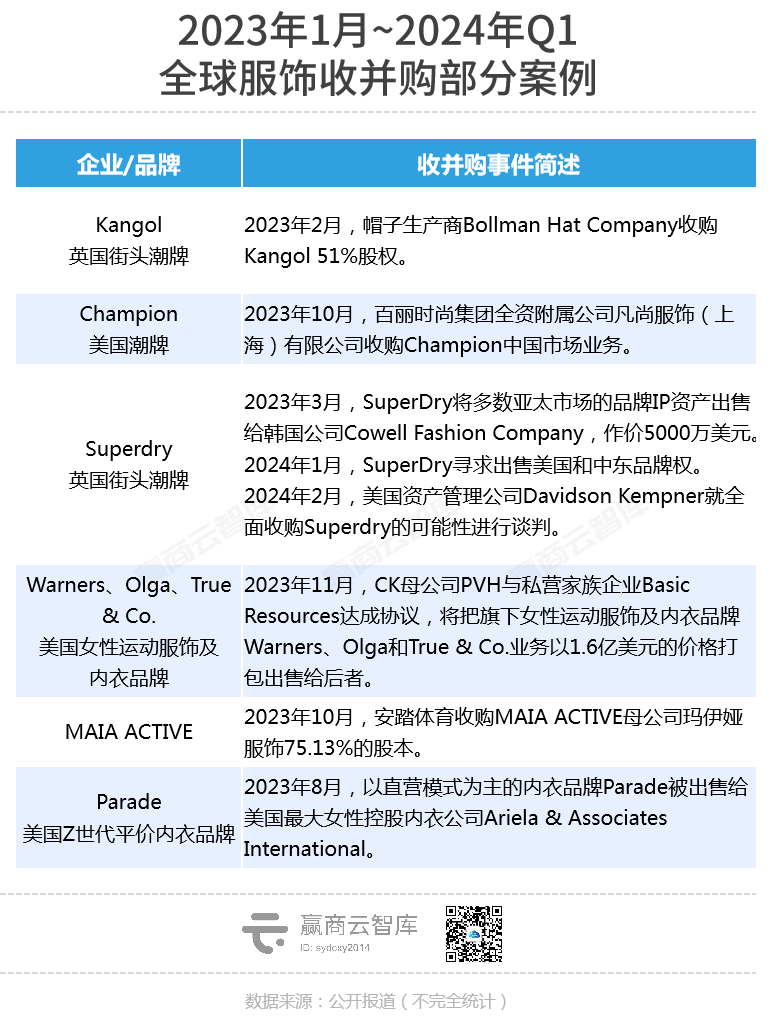

继潮人圈曾“一衣难求”的Supreme 2021年作价21亿美元卖给美国VF集团后,2023年以来更多“潮牌鼻祖”卖身求生。

拥有60年历史、全球年销曾超1亿英镑的英国街头潮牌Kangol,于2023年2月将51%股权卖给了帽子生产商Bollman Hat Company。

市值一度高达180亿元的英国潮牌Superdry,于2023年3月将多数亚太市场的品牌IP资产出售给韩国公司Cowell Fashion Company,作价5000万美元。为继续缓解债务压力,今年1月,Superdry又寻求出售美国和中东品牌权。最新消息是,今年2月,Superdry与美国资产管理公司Davidson Kempner就全面收购的可能性进行谈判,同时也有其他私募基金商讨论私有化的可能性。

◎图源:微博 @Superdry

创立105年的美国潮牌Champion,继去年将其中国业务(作价1.04亿元)卖给百丽集团后,今年3月,又被母公司以起拍价14亿美元(约101亿元人民币)挂牌出售,目前已有多个潜在买家入局竞购。

昔日顶流潮牌相继卖身求生,Off-White创意总监Virgil Abloh离世前一年的那句名言又被搬出——潮牌将死。

但,是谁“杀死”了这些顶流潮牌?

最直接的“杀手”是,业绩惨淡

Superdry早在2018就出现净利狂跌。在截至2023年10月28日财年中,Superdry税前亏损2530万英镑,市值仅剩约1.8亿元,较顶峰时的180亿元缩水百倍。Champion挂牌出售前,销售额已连跌7个季度,将母公司的净负债推高至31亿美元(2023年底)。

品牌认知模糊,是极大硬伤

「Superdry极度干燥(しなさい)」,常被误以为是日本品牌、快时尚品牌。Kangol,恐怕没有多人少记得,其最潮单品是贝雷帽。Champion,在许多人的认知里,甚至不是潮牌,只是个运动品牌。

最根本原因,新生代潮牌消费价值观更迭

Superdry“酷跩不羁”、Supreme“至高无上的权力”这类old school的潮牌精神已经过时,新秀品牌引领更具体、更新颖的消费价值观。

欧美有彰显工人阶级设计之美的A-COLD-WALL、主打新生代无性别的unknown;韩国有以底层文化为土壤强调“融合式反叛”的Kpop、鬼马风潮牌Adr Error、辣妹风潮牌chuu。

//女性运动市场诱人

卖身求生的戏码,在细分垂类运动服饰领域又有另一种演绎。

美国品牌管理公司Authentic Brands Group(Forever21母公司)宣布收购两个冲浪品牌Quiksilver和Billabong。而其他巨头,更青睐收购女性运动服饰相关品牌。

最受关注的,莫过于安踏于2023年10月收购即MAIA ACTIVE母公司75.13%股权,凑齐女性运动业务拼图。私营家族企业Basic Resources向CK母公司PVH收购女性运动服饰及内衣品牌Warners、Olga和True & Co.,作价1.6亿美元。美国最大女性控股内衣公司Ariela & Associates International收购Z世代平价女性内衣DTC品牌Parade。

◎图源:小红书@MAIA ACTIVE

这些垂类运动服饰品牌,自身业务和客群相对细分、单一,在疫后消费收紧的大环境下,单打独斗跑不快,不如投靠巨头做大做强。

而资本收购它们,目的在于看好女性休闲运动市场潜力。Allied Market Research发布《2023-2032年运动休闲市场全球机会分析和行业预测》显示,2022年女性细分运动市场约占全球运动休闲市场收入的三分之二,也将在整个预测期内保持领先地位。

女性参与轻量化运动,无论是瑜伽、普拉提、舞蹈,还是骑行、跑步、羽毛球,为一件合心水的运动内衣氪金的理由很多——颜色和设计美观、功能和舒适兼具(抗震、塑形、透气柔软、遮副乳等)、可内搭可外穿。因此,抓住女性运动市场的最小切口,是投资运动内衣领域。

“金光闪闪”的例证不少。2023年底“千元瑜伽裤品牌”lululemon以超500亿美元市值取代阿迪,成为全球第二大运动品牌。耐克、阿迪、斯凯奇、安德玛、安踏等运动大佬,女性运动内衣系列,是绝对不可或缺的产品线。

4

梅西拒绝贱卖

高端百货也扛不住了

2023年以来,强烈牵动资本市场注意力的,还有欧美、日本老百货们。“排队出售”的百货巨头们,大多都在百岁以上。

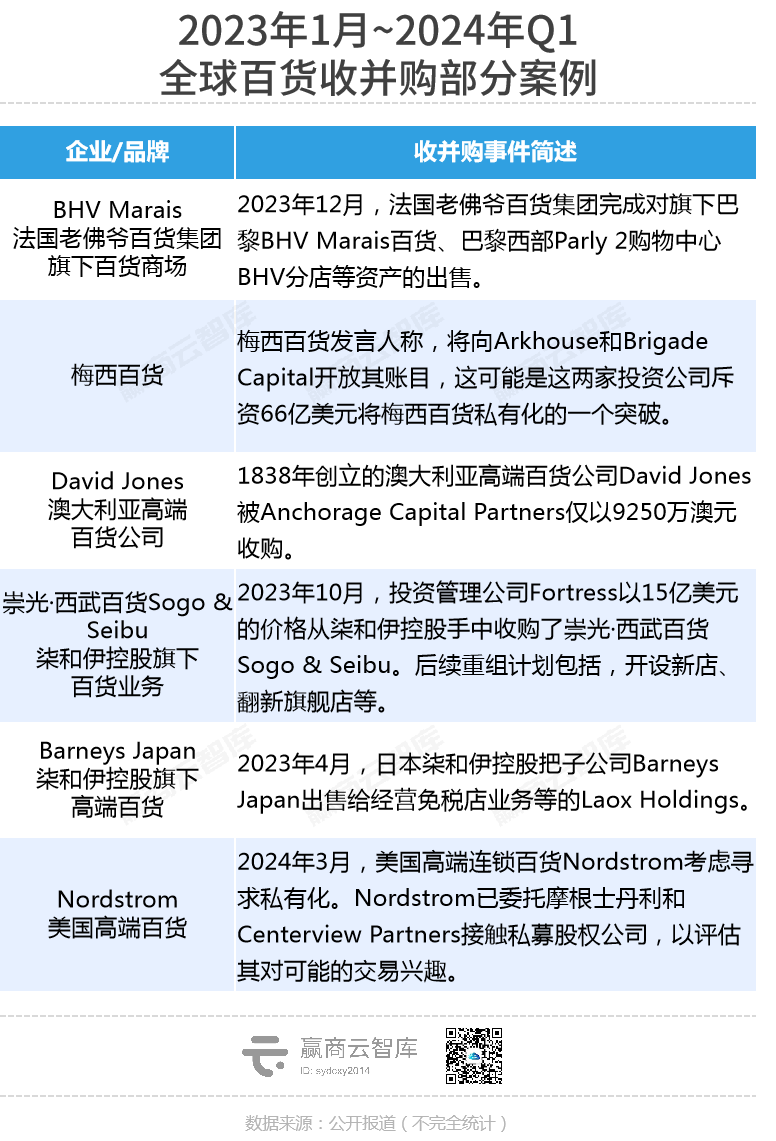

在日本,柒和伊控股两次“抛售”旗下百货业务。2023年10月,将旗下崇光·西武Sogo & Seibu(崇光创立于1969年,二者合并于2003年)出售给资管理公司Fortress,作价15亿美元。2023年4月,又将旗下奢侈精品百货、“老钱风”爱好者必逛之地Barneys Japan,出售给日本免税巨头Laox Holdings。

在欧美,百年老百货卖身消息持续不断。

梅西百货(创立于1858年),于2023年底拒绝了私募股权公司Arkhouse Managemen和 Brigade Capital Management的58亿美元私有化收购要约。撕扯博弈小半年,梅西的“倔强”得到了回应——2024年3月最新消息,收购价有望提升至66亿美元。

◎ 图 源:retaildive

除了梅西百货外,更多欧美高端老百货卷入卖身局。澳大利亚David Jones(1838年创立)2022年以9250万澳元“贱卖”;法国老佛爷百货集团旗下BHV Marais百货商场已于2023年12月完成出售;美国Nordstrom(创立于1901年)正在寻求私有化,并委托摩根士丹利和Centerview Partners接触私募股权公司,以评估交易的可能性。

被迫卖身续命的老百货们,无论定位大众还是高端,都面临相似的挑战。

宏观经济波动造成经营阻力:比如,美国零售商正面临新一轮通胀环境和高利率重压之下抑制可自由支配支出等一系列问题。

行业竞争激烈:定位大众的梅西百货,遭遇全美最大折扣平价百货TJX百货的挤压。分析师团队调研发现,梅西百货即将关闭的150家门店,与TJX门店存在显著重叠,并认为TJX为客户重叠的受益者。

高端百货Nordstrom,则面临联合纵横式“打压”——Saks Fifth Avenue和Neiman Marcus两家奢侈品百货正在重拾2017年搁浅的合并计划,抱团抢占更大的市场。

◎图源:USA Today

自身转型不顺,业绩滑坡:上述百货公司,大多有不同程度的经营问题沉积,并在近年来低迷的经济和消费环境中,被凸显、放大。

研究公司GlobalData的董事总经理桑德斯说,梅西百货的零售业务“多年来一直表现不佳”。今年前9个月的净销售额为149.7亿美元,利润下降22%。

Barneys Japan在2023年销售额约合6.5亿元,净亏损约合3631万元。母公司柒和伊控股只能将其舍弃,以推进集团的“结构改革”。

奢侈品、美妆、服饰、百货等零售巨头,卖身续命,令人唏嘘。但从长远来看,被收购、被兼并,并不一定是坏事。因为,先活下来是第一使命。