迪卡侬去年增长放缓,焕新1700家门店向高端化转型 | 数读100个品牌

这是《数读100个品牌》系列的第22篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将 通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 | 卢思叶

编辑|童洁

头图来源 | 视觉中国

一直以性价比打动中国消费者的迪卡侬,也要走高端化路线了。

近日,法国运动集团迪卡侬发布2023财年业绩报告,集团去年销售额同比增长1.15%至156亿欧元,净利润达9.31亿欧元,同比微增0.9%。相比2022年的双位数增长,迪卡侬2023年的增长明显放缓。

财报发布的不久前,迪卡侬发布最新战略,宣布全球品牌焕新,更换Logo调整品牌定位,产品组合优化为九大运动品类和四大专业品牌。

门店也开始引入专业品牌产品,意图摆脱廉价运动零售商的形象,开启专业化定位升级。未来,这些升级会逐步在迪卡侬全球1700家店铺中体现。

去年底,迪卡侬首次公开中国市场销售额突破105亿元。在中国市场,迪卡侬一直以价格亲民的平价运动品牌形象吸引着不少忠实的消费者,而随着品牌升级,消费者发现迪卡侬开始涨价了。

高端化转型的迪卡侬将在中国市场如何升级渠道,又能否留住中国消费者的心?

1

中国新店占比近三分之一

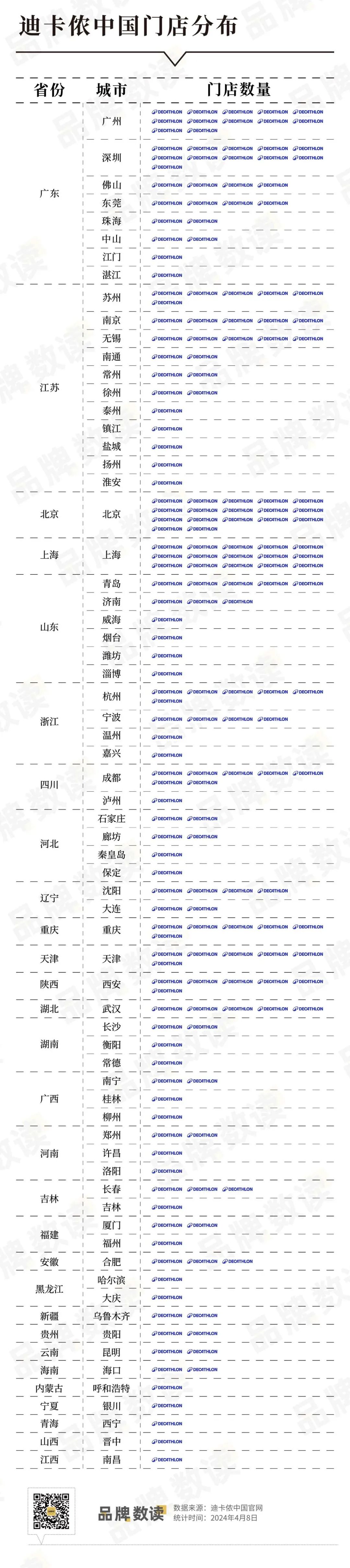

线下销售依旧是主力,2023年迪卡侬线下销售额占比超过八成。品牌数读据官网数据统计,目前迪卡侬在中国市场共开设199家线下门店,覆盖全国29个省市的68个城市。

作为较早布局中国市场的外资品牌,迪卡侬的渠道布局已经相对成熟。从省市来看,广东、江苏、北京、上海是其开设门店最密集的省市,集中在沿海的发达地区,广东和江苏分别有8个和11个城市均有迪卡侬的门店。

中部和西部的各大省市也已经有门店覆盖,如西部的新疆、云南、贵州、宁夏、青海等地区,迪卡侬均在其省会城市布局了门店,乌鲁木齐、昆明、贵阳都有2家门店分布。

从城市来看,开店最多的是北京和上海,分别有17家和15家门店,其次是广州和深圳,分别有12家和11家门店,可见其在一线城市线下渠道的布局是最主要的。

除了一线城市,成都、苏州、重庆、西安、杭州、天津等核心二线城市的门店数量在5家以上。

依靠性价比优势,迪卡侬的门店也深入了更低线的城市,如江门、湛江、淄博、泸州、许昌、晋中等三四线城市。

数据显示,中国市场是迪卡侬发展最快的海外市场,2023年中国市场的新店数量达到52家,占了迪卡侬新店近三分之一。

其中,依靠性价比积累的忠实消费者是收入贡献的主力,根据2023年12月数据,迪卡侬75%的销售额来自会员,老客户复购比例达到70%。

2

购物中心开店放缓

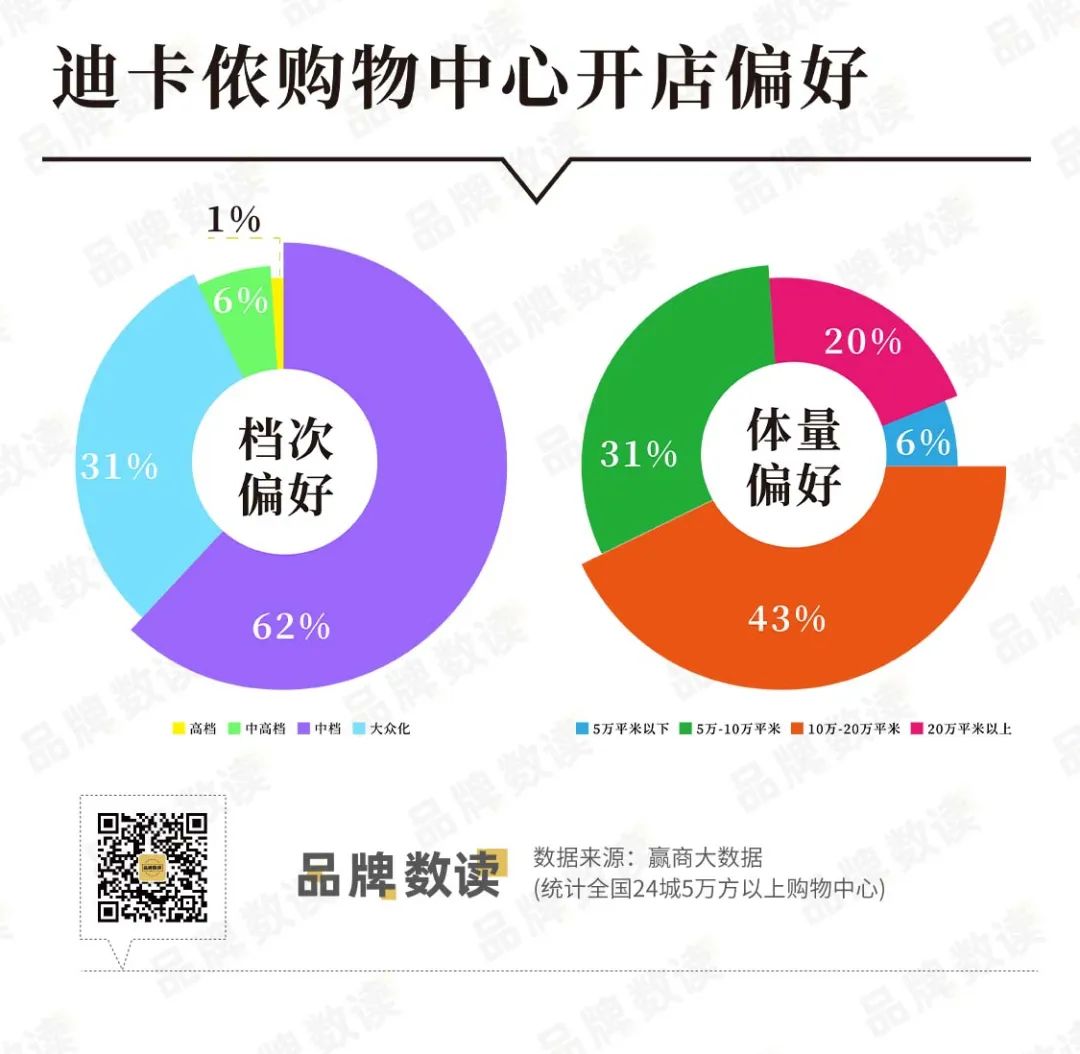

进一步看门店选址,迪卡侬的大多数门店都开设于商场之中。赢商大数据显示,在全国24城5万方以上购物中心,迪卡侬的门店进驻了101家购物中心,华东和华南地区的购物中心门店最多。

其中超过六成的门店都选址于中档购物中心,31%的门店选址在大众化购物中心,即超过九成的门店都分布在大众化和中档购物中心,中高档购物中心布局很少。

从购物中心体量上看,5万-20万平米的购物中心更受迪卡侬的青睐,43%的门店选址于10万-20万平米的购物中心,31%的门店选址于5万-10万平米的购物中心。

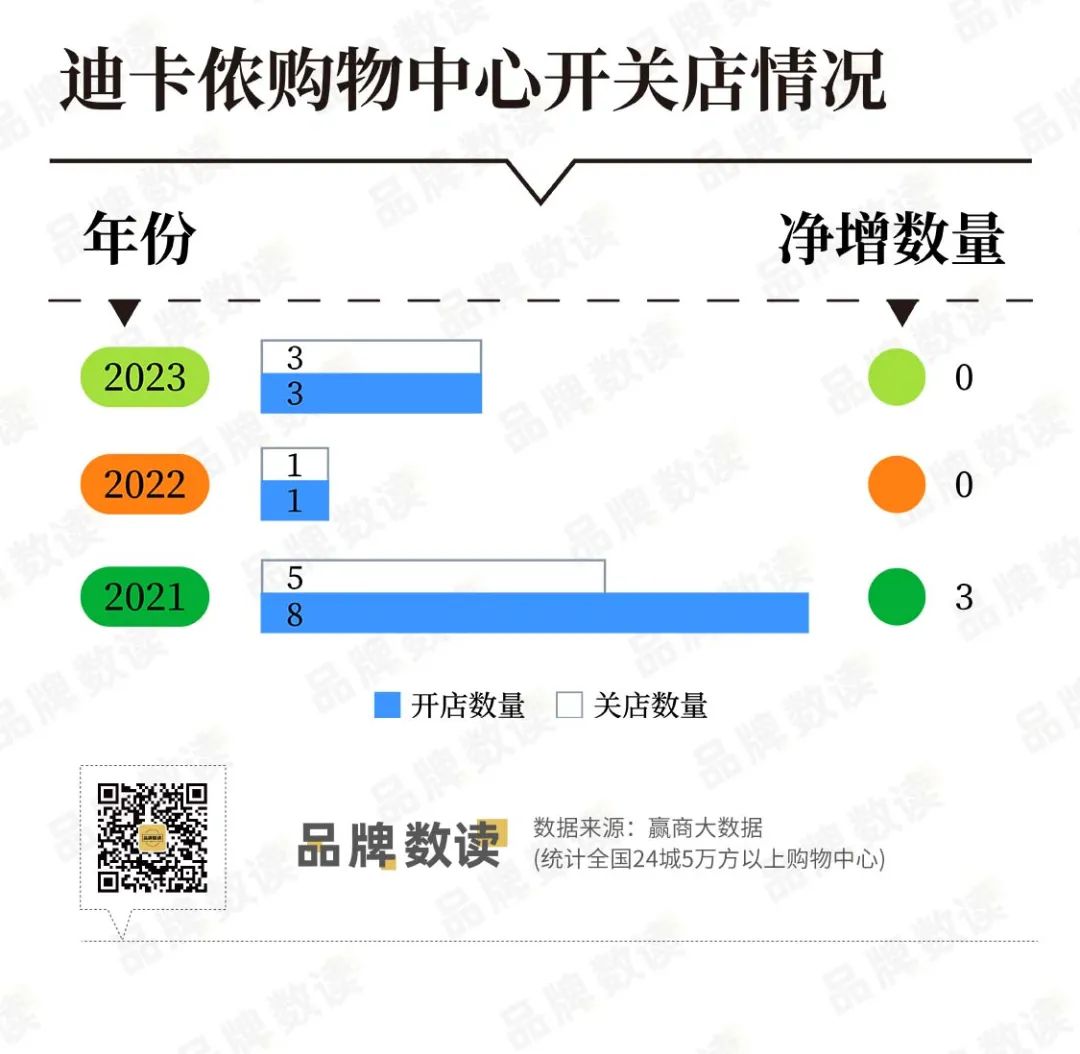

值得一提的是,近年来,迪卡侬放慢了在购物中心的开店速度,赢商大数据显示,2023年迪卡侬在全国24城5万方以上购物中心开店3家,2022年仅开店1家,同时分别关闭了3家和1家门店,两年间购物中心门店规模并没有扩张。

与之相比,2021年时,迪卡侬还在全国24城5万方以上购物中心新开了8家门店。这背后不仅有行业竞争加剧的影响,品牌老化、增长放缓也是迪卡侬亟待解决的问题。

早在1998年,迪卡侬就进入中国线下市场,在上海开出第一家门店;2003年,迪卡侬将亚洲总部从香港迁至上海。历年来,迪卡侬定位运动超市的门店被中国消费者戏称为“直男天堂”。

此前,迪卡侬还曾提出过拓店至500家的目标,但对比现在的199家,目标远未达成。

全球运动市场正处于竞争白热化阶段,运动户外领域更是不断有强势的新品牌涌现,迪卡侬正面临着不小的压力。伴随品牌高端化转型升级,购物中心渠道的调整不可忽视。

迪卡侬中国区相关负责人曾对媒体表示,迪卡侬门店正在从传统购物场域转变为以用户需求为核心的“全民运动场”,每个门店都不是固化和静态的,会以细分领域的用户需求为中心做出快速响应。

3

千家线下门店即将焕新

迪卡侬认为,2023年,持续的高通胀、地缘政治等不稳定因素导致全球消费者支出行为放缓,同时也影响了业绩增长的增速。

迪卡侬全球首席执行官Barbara Martin Coppola表示:“2023 年,全球企业都面临着前所未有的市场环境挑战。在迪卡侬,我们选择于这一时刻进行品牌升级,为未来长远发展奠定坚实基础。”

今年3月,迪卡侬集团正式宣布全球品牌焕新,推出全新品牌宗旨“Move People Through the Wonders of Sport”(让体育的奇迹打动人们),以及全新品牌战略“北极星”和包含“轨道”标志的全新品牌形象。

“北极星”战略是迪卡侬对旗下品牌重新进行了梳理、优化组合,分为9大运动品类:QUECHUA(户外运动)、TRIBORD(水上运动)、ROCKRIDER(山地骑行运动)、DOMYOS(健身运动)、KUIKMA(球拍类运动)、KIPSTA(团队运动)、CAPERLAN(钓鱼、荒野探险、马术运动)、BTWIN(滑板轮滑和城市通勤运动)以及 INESIS(高尔夫及目标运动)。

产品中还包括4大专业品牌:VAN RYSEL(公路自行车运动)、SIMOND(攀岩运动)、KIPRUN(跑步运动)以及SOLOGNAC(狩猎运动),向更专业的运动品牌方向转型。

此前,迪卡侬集团曾有多达80个品牌,大刀阔斧地改革后精简不少,在迪卡侬集团产品和运动部门主管Fabien Brosse看来,“80个品牌过于分散,产品之间存在大量重复。”

品牌矩阵中,既有大众化品牌,也有不少单价高达四、五位数的贵价品牌,体现出迪卡侬高端化转型的意图。

品牌标识的更换则是为了加深全球化运动品牌的形象,门店标识从蓝色大招牌变成深色背景上的品牌logo。

迪卡侬新品牌标识,图源官方

品牌升级的动作也会涉及线下渠道,未来数月内,迪卡侬将对其全球1700多家门店进行一系列焕新升级,包括推出新标识、提供更直观的购物导航、更醒目的产品陈列、虚实结合的数字化互动体验。

一系列举措可见迪卡侬转型的决心,在中国市场的调整也在为其转型预热。

据界面新闻,迪卡侬此轮的品牌形象焕新在全球就是循序渐进的。跟随形象焕新落地的新标门店,会先在法国本土试水,预计到第二季度才会在中国市场开出。

近期,迪卡侬中国引入lululemon前中国区品牌负责人张晓岩Flora Zhang担任迪卡侬中国区CMO。资料显示,Flora于2013年加入lululemon中国,是其中国区的第一位正式员工。

业内人士指出,Flora的加入或是迪卡侬寄希望于继续提升品牌力和社群影响力:既是直男天堂,也要中产女性,从成为lululemon平替,到成为迪卡侬本身。

高端化、专业化转型下,消费者已经能在价格端感受到迪卡侬的变化。社交媒体上,不少消费者都在讨论:偷偷涨价的迪卡侬还值不值得买?

据略大参考,一位消费者反馈,曾购买的两款户外登山鞋价钱分别为299元和349元(实付257元、279元),如今,同款产品在门店和官网的价钱已经上涨至399元和499元,店内也毫无优惠。

中低端的大众运动市场需求已经相对饱和,向专业品牌转型、高端化升级是越来越多品牌的方向,只是赛道拥挤,强者繁多,迪卡侬是蜕变还是丢掉优势,还需正确的战略指引。