一季度82家全国首店落地,北京首店数量“超越”上海!

蒙嘉怡丨作者

木鱼丨编辑

壹览商业丨出品

2024年第一季度消费行业呈现稳步回暖趋势,品牌们的首店情况也在升温。

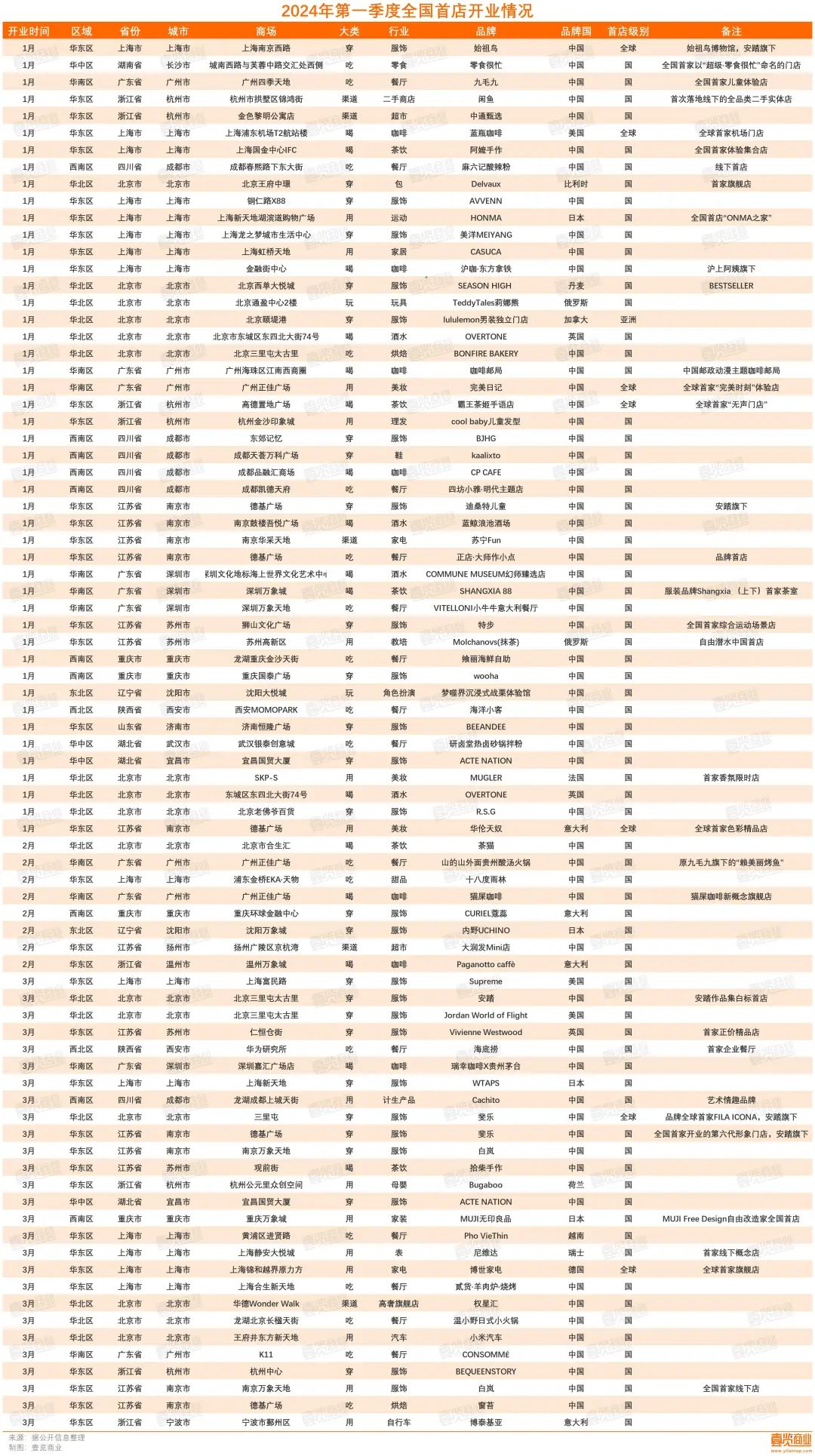

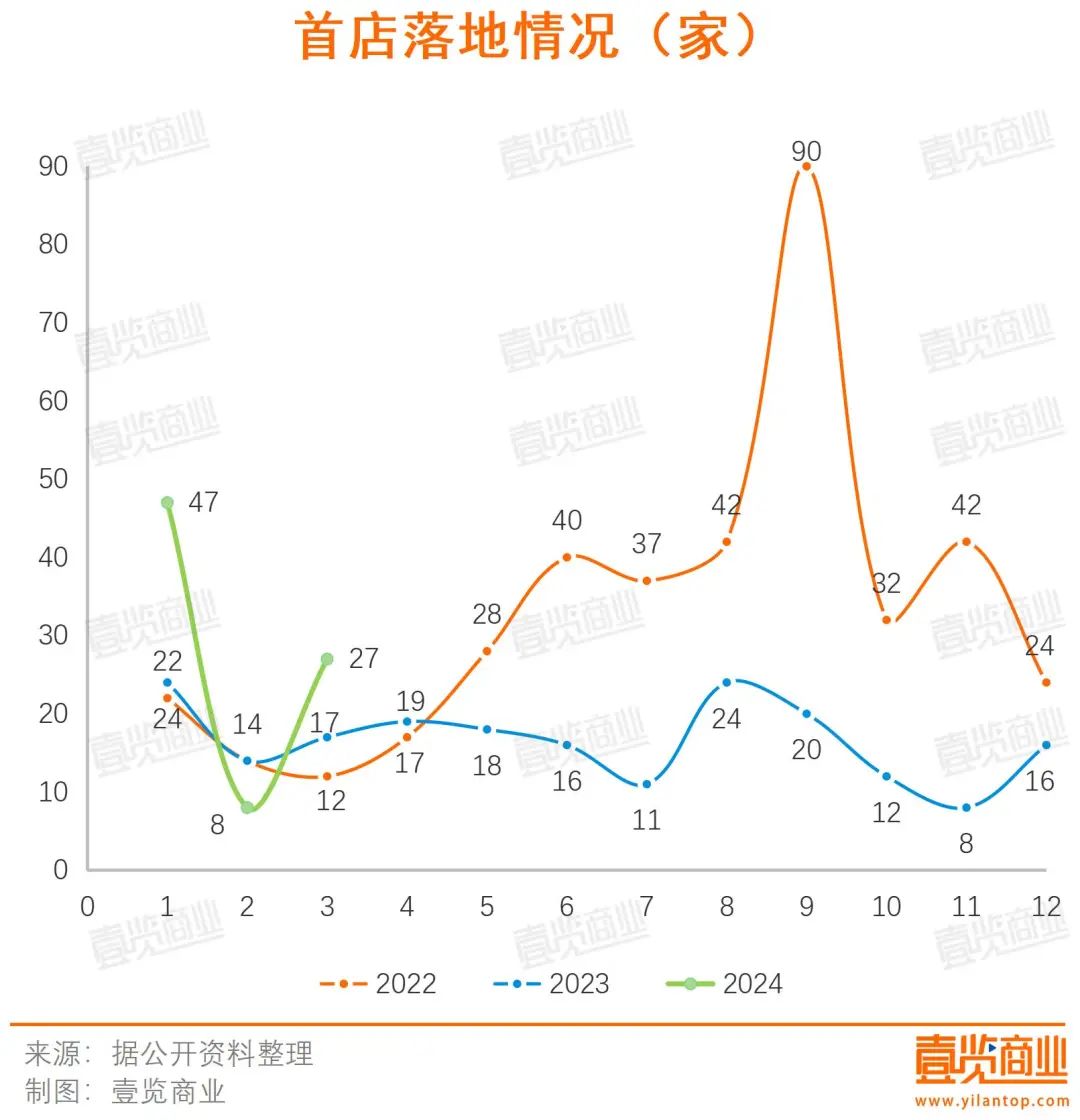

据壹览商业不完全统计,2024年第一季度品牌们共开出82家首店,与2023年同期相比多开29家,同比增长53.7%。其中,1月份为新开门店最多的月份,数量达47家,是2022年10月以来落地首店最多的月份,占一季度开店总量的57.32%。

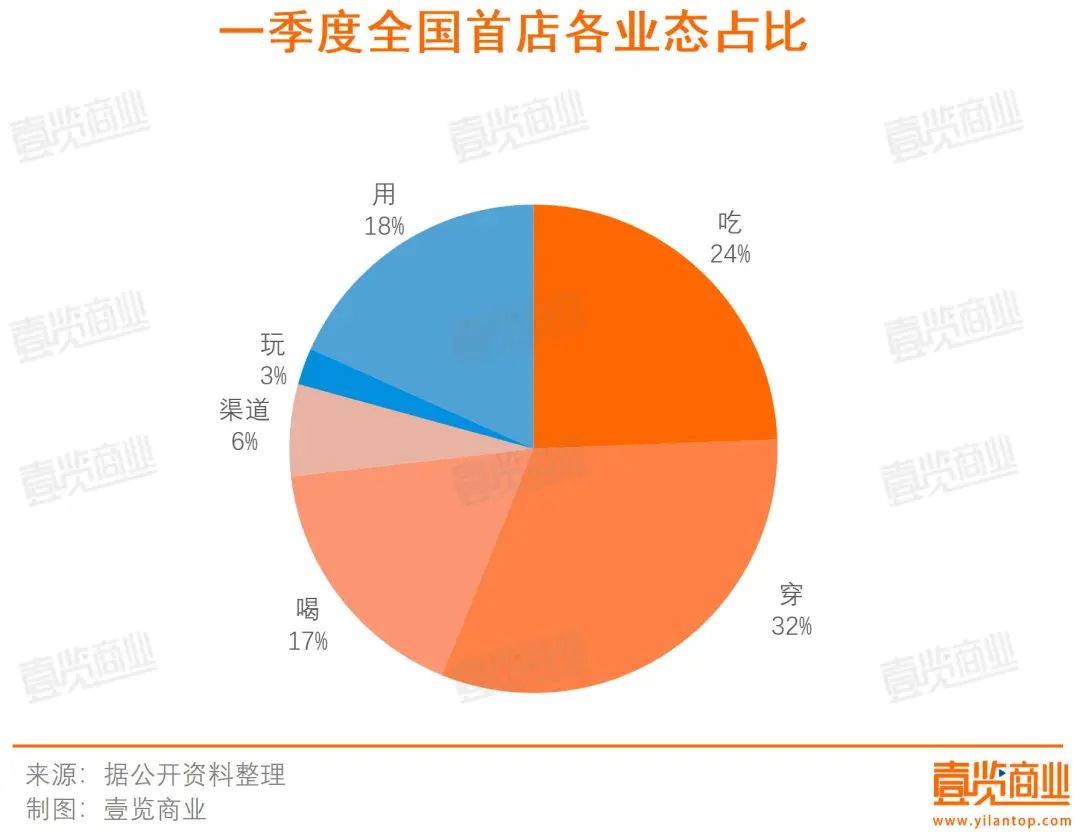

从大类看,穿和吃仍是热门业态。其中,一季度共引进35家餐饮品牌全国首店,占比为42.68%,同比增长了150%,包含餐厅、咖啡、新茶饮、烘焙、零食、酒水、甜品七类细分业态。

1、华东仍是热门区域

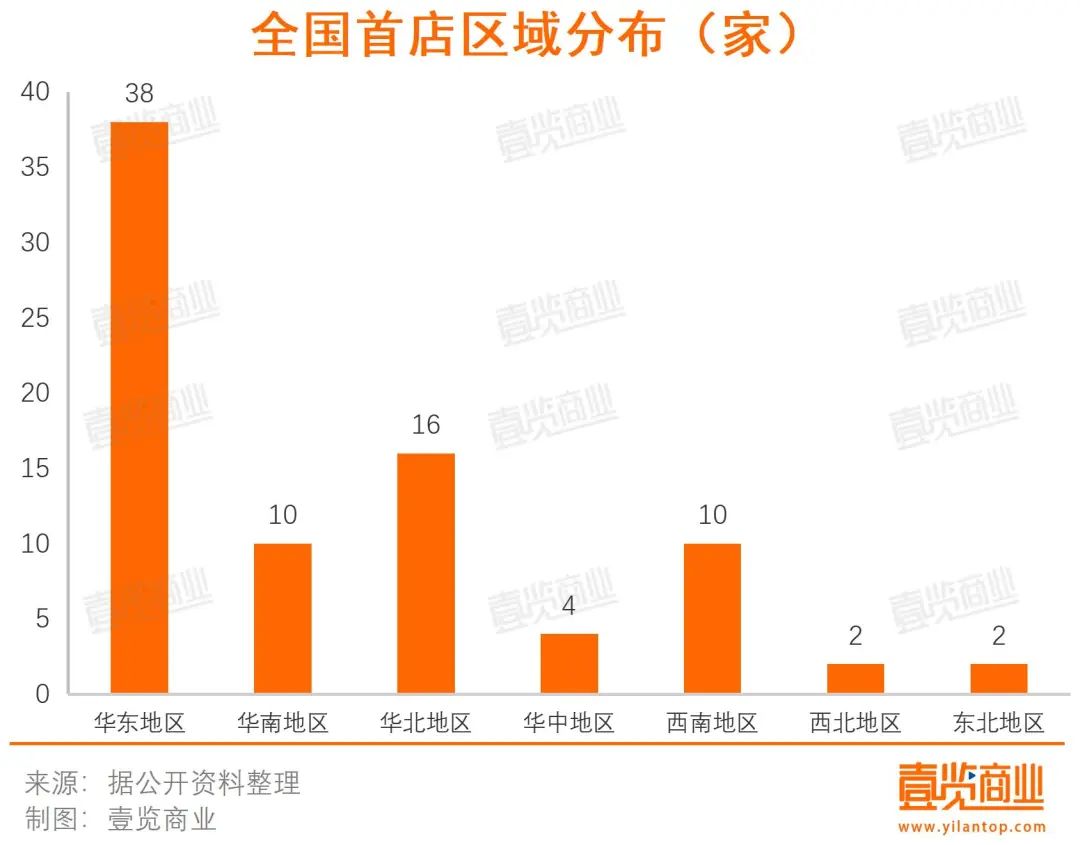

从区域来看,华东地区依旧是首店集中地。一季度共有38家首店落地华东,占一季度开店总量46.34%,而后依次是华北地区16家,占比19.51%;华南地区与西南地区10家,各占比12.2%;华中地区4家,占比4.88%;西北地区、东北地区2家,各占比2.44%。

各大品牌将华东地区作为其全国首店的入驻区域,与当地的经济活力密不可分。冲之星云统计的数据显示,华东地区人均GDP折算为1.61万美元,排名第一。

壹览商业认为,品牌选择华东作为首店入驻区域情有可原。首先,华东地区是全国商业的中心地带,其商业城市规模庞大,零售市场广阔,销售额位居全国之首。同时,消费人群十分多元化,消费能力也位居全国前列,品牌能够在此尝试新花样。此外,华东地区还拥有大量的商业载体,包括购物中心、百货商场、商业街区等,这些商业载体类型丰富,能够满足各种消费需求。

值得一提的是,西南地区首店数量显著上涨。2023年一季度,西南地区首店数量仅有5家,全年为15家。今年一季度为10家,同比增长100%,且首店基本落地在成都与重庆两个城市。

在壹览商业看来,首店选址变化也能体现出经济发展变化。2023年,四川全年GDP分别首次迈上6万亿元台阶,跻身全国前五,成为中西部经济第一大省。其中,成都市以2.2万亿的GDP,位列全省第一。重庆迈入3万亿,增速达6.1%。

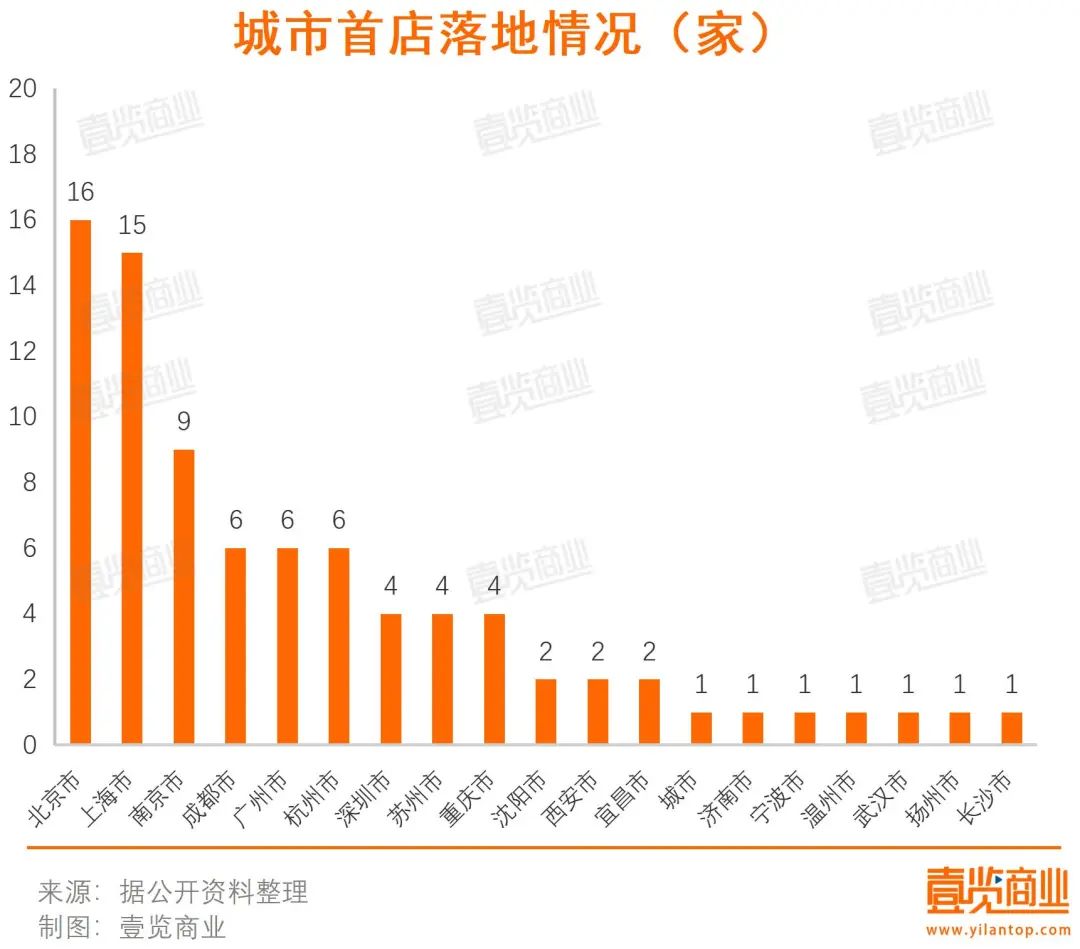

2、上海、北京仍是首店圣地

一季度内,全国首店落地TOP3城市分别为北京、上海、南京,北京以16家全国首店领跑全国;其次是上海,落地了15家全国首店;南京则拥有9家全国首店。

上海一向被称为“首店圣地”。壹览商业数据显示,2023年至少有84家全国首店落地上海,占比高达42.2%,位居首位。2024年一季度更是落地12家全国首店、3家全球首店。作为全球性的金融中心,上海拥有最好的商业环境,高度发达的经济,而上海也是最早在地方政策上提出促进首店经济的城市,多重因素作用下,上海自然受到品牌喜爱。

不过,今年一季度北京落地的首店数量超越上海,成为全国首店最多的城市。

在壹览商业看来,首店选址除了与城市的经济环境相关,还与政策支持有着十分密切的关系。据新京报报道,2023年3月9日,北京市商务局发布了首店申报指南,其中,对零售品牌的亚洲首店、中国(内地)首店的最高支持分别为500万元和200万元。据统计,北京一季度有1家全球首店,1家亚洲首店。

从北京市2023年1-10月的全国首店数来看,政策影响十分明显。在首店指南发布后北京市共落地了16家全国首店,占总开店数84.2%。

3、本土品牌快速增长,国外品牌正在崛起

在第一季度,国内品牌全国首店新增数量显著提升。

从品牌属性来看,中国本土品牌(含港澳台)共有58家,占比为70.73%,包括完美日记、瑞幸咖啡、安踏及其子品牌。国际品牌也保持稳定步调布局中国市场,去年一季度国际共开设22家全国首店,占总首店数四成,今年开设了24家全国首店,数量微增,占比缩小。

其中,约有50家新的本土品牌落地,平均每1.8天就有一个品牌诞生,从侧面说明我国市场环境对本土新兴品牌成长非常友好,推动国货品牌消费升温。

除此以外,不少海外品牌选择在中国开出亚洲甚至全球首店。lululemon在北京推出亚洲首家男装独立门店,华伦天奴在南京推出全球首家色彩精品店,博世家电在上海开出全球首家旗舰店等。

福建华策品牌定位咨询创始人詹军豪对《壹览商业》表示,海外品牌选择在中国开设其全球首店,既表明了中国市场存在巨大潜力和吸引力,也显示了中国的经济地位和国际影响力在不断提升。全球首店落地中国,不仅有利于推动中国的消费升级和国际化进程,也为海外品牌提供了一个展示自身实力、拓展业务的新平台。

总体而言,2024年一季度全国首店稳定发挥,首店数量不断增加。一方面意味着我国的消费能力提升,市场环境优化,投资者对未来的信心增强。另一方面,也能帮助品牌提升知名度,吸引流量。

但值得注意的是,开店容易守店难。有媒体不完全统计,2022年,杭州26大商场共计引入各类首店322家。截至2023年6月,这191家中正常营业159家,暂停营业1家,歇业关闭31家,其中歇业门店在全部开业门店中占比16%。

在壹览商业看来,“首店”并不代表一切,这个名头带来的流量能否持续,最终还得看品牌产品质量和运营水平。