奶茶变“白水”背后:新茶饮大乱斗,谁能笑傲江湖?

作者 | 刘钦文

编辑 | 趣解商业

21岁男孩“胖猫”向网恋女友转账51万,自己却每天只点10元外卖,最后因不堪分手折磨选择跳江自杀,成为这个五一最让人难过的新闻之一。

为了祭奠胖猫,5月3日凌晨,大量网友通过在线外卖下单,点汉堡和奶茶送到重庆长江大桥寄托哀思,却意外引发“外卖空包”事件,多个相关话题霸榜热搜。其中,茶百道、蜜雪冰城等奶茶品牌因产品“装白水”“空包”,被网友指责“太没底线”。

图源:微博截图

事后,茶百道和蜜雪冰城均发表了声明并道歉,宣布对涉事门店进行闭店或解约、退还订单金额十倍等措施。

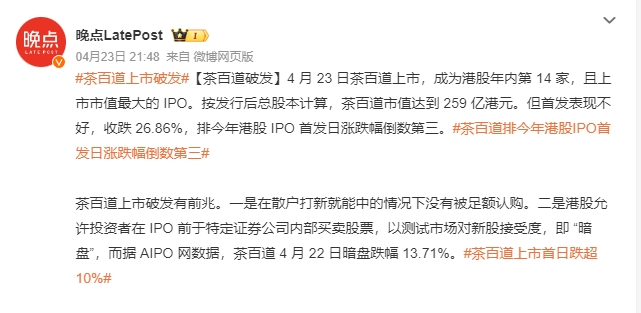

“外卖空包”事件对茶百道(2555.HK)而言,可谓“雪上加霜”。

4月23日,茶百道刚刚登陆港交所,但上市首日即破发,当天跌幅达26.86%;一天便跌去69亿港元,相当于其三年净利润。截至5月5日,茶百道(2555.HK)报收11.84港元/股,较发行价下跌32.34%。

无论是已上市的奈雪的茶(2150.HK)、茶百道(2555.HK),还是正在冲刺IPO的蜜雪冰城、沪上阿姨、霸王茶姬等,这些新茶饮品牌在近年来以惊人的速度扩张;新茶饮市场也如同一场武林大会,各路英豪纷纷亮剑争夺霸主地位。

随着市场竞争进入白热化阶段,行业日益“内卷”,急速扩张后的一系列问题也开始显现;各大新茶饮品牌中,最终谁能“笑傲江湖”?

01.

疯狂开店,争相上市

自2010年代初,以喜茶、奈雪的茶为代表的新茶饮品牌横空出世,迅速颠覆了传统茶饮市场,开启了饮品行业的“新茶饮时代”。这些品牌凭借独特的口感、时尚的包装以及创新的营销策略,吸引了大量年轻消费者的追捧,市场急剧膨胀。

随着新式茶饮消费场景更加多元化,品类不断创新拓宽,消费者对新式茶饮的热情持续上升,预计2025年中国新式茶饮市场规模达到3749.3亿元。

但高速增长的同时也意味着竞争的白热化,新茶饮赛道逐渐由“蓝海”转变为“红海”,甚至是“深红”。

据中国连锁经营协会新茶饮委员会联合美团新餐饮研究院共同发布的《2023新茶饮研究报告》显示,截至2023年8月31日,在业的新茶饮门店总数约51.5万家,比2020年年底37.8万家,增长超36%。

据“趣解商业”了解,2020年,蜜雪冰城净增门店数5897家;2021年净增门店数达到7382家;2022年,蜜雪冰城开店10022家;而在2023年前9个月,蜜雪冰城新增门店数约4992个。平均每天落地20.67家。

茶百道2020年新增加盟门店1712家,2021年新增2843家,2022年新增1358家,三年时间新增5913家加盟门店;平均每天落地5.5家。

据中商产业研究院统计,2023年我国新式茶饮品牌门店数量排在前十的品牌为:蜜雪冰城、古茗、茶百道、沪上阿姨、益禾堂、书亦烧仙草、甜啦啦、CoCo都可、喜茶、霸王茶姬、1点点、奈雪的茶。

其中,截至2023年12月,古茗的门店网络共有9001家门店,较上年同比增长35%;截至2024年4月5日,茶百道门店数已经达到8016家,遍布全国31个省市。

图源:中商情报网

除了加速开店外,各大茶饮品牌还纷纷选择向资本市场前进,争相上市。

2022年蜜雪冰城寻求在A股上市;2023年8月,茶百道向港交所递交《招股书》;2024年1月2日,蜜雪冰城和古茗同日向港交所递交主板上市申请;2月14日,沪上阿姨向港交所递交上市申请。此外,还有霸王茶姬、新时沏、甜啦啦等,均有被传出在美股或港股上市。

但与茶饮品牌对资本市场的热情相比,资本市场对奶茶似乎有些“腻了”。

2021年6月30日,奈雪的茶顶着“茶饮第一股”的名号登陆港交所时,上市首日就破发,收盘报17.12港元,较发行价下跌近14%。截至2024年5月5日,奈雪的茶报收2.8港元/股,相较发行价已跌去了85.86%。

2024年4月23日,茶百道作为“茶饮第二股”刚刚登陆港交所,与奈雪的茶命运相似,上市首日即破发,当天跌幅达26.86%,一天便跌去69亿港元,相当于其三年净利润;截至5月5日,报收11.84港元/股,较发行价下跌32.34%。

图源:微博截图

实际上,对于茶百道的破发和大跌,有行业人士早已预料到,因为在茶百道新股认购时,公开发售市场散户打新热情不高,甚至出现未足额认购情况。

对于已经砸下真金白银的投资人来说,上市几乎就成了唯一的退出之路;但问题是,资本市场还能“喝下”多少“奶茶”?

02.

狂飙背后的“红与黑”

因为投资门槛低、标准化程度高,可复制性强,现制饮品可以说是所有餐饮品类中连锁化率最高的品类。据《2023新茶饮研究报告》显示,新茶饮2022年连锁化率高达55.2%;在多个城市核心商圈的抽样调查中,新茶饮的连锁化率超过80%。

门店数量遥遥领先的蜜雪冰城、茶百道、古茗、甜啦啦等均为以加盟模式为主;刚刚上市的茶百道,截至2023年底,茶百道营收来自加盟店的收入达到56.59亿元,占比99.1%。

曾经只做直营的喜茶、奈雪的茶、乐乐茶,也在2023年相继宣布开放加盟。

但上千家乃至上万家门店的管理,绝不是件轻松事。

首先,因加盟店管理不到位而引发的食品安全事件,也屡见不鲜,今年“3·15”期间,就有书亦烧仙草、古茗和茶百道等品牌,因频改食材效期标签、过期继续使用、新旧食材混合等行为被点名。

图片来源:微博截图

据“黑猫投诉”官网显示,线下餐饮机构的红、黑榜中,奶茶品牌占据大多数位置。红榜前十名中,7家为茶饮品牌,包括茶百道、瑞幸、霸王茶姬、星巴克、喜茶等;8家黑榜企业中,5家为茶饮品牌,包括益禾堂、甜啦啦、茶颜悦色、一点点、书亦烧仙草。

值得注意的是,“黑猫投诉”的红、黑榜,是根据“有效投诉量”、“回复量+确认完成量”、“回复率”、“完成率”、“响应时间”、“初始分配时间”等影响因子,通过算法自动生成。也就是说,即使出现在红榜,也代表着存在一定投诉量。

图源:黑猫投诉官网截图

一边是消费者的频频投诉,另一边,加盟商们也叫苦不迭。

在社交平台小红书上,在与古茗有关的评论区中,有网友表示,古茗对加盟商存在高压政策,以及“超低的利润,丰富多彩并没有任何补贴的活动”;还有网友表示,“逼迫我们做各种活动不参加就罚款的那种,物料也是一个劲的上涨,而且现在好多公司的人根本不管加盟商死活”。

图源:小红书截图

难做是一方面,更难的是“赚钱少了”。

根据企业财报数据显示,2020-2022年、2023年前三季度,蜜雪冰城的单店销售额分别为44.4万元、58.72万元、51.35万元和44.61万元。2021年-2023年,茶百道每家门店日均零售额持续下降,分别为7414.1元、6927.3元、6887.2元;每家门店平均销量从2021年的16.32万杯,降至2023年的14.35万杯。

另一方面,2021年至2023年,茶百道加盟店的闭店率为0.2%、1.1%和2.3%;古茗为3.6%、5.13%和2.94%。2021年和2022年,蜜雪冰城的加盟店闭店率为2.89%、5.66%,沪上阿姨则为2.4%、7.49%。

小红书上还有多位网友发布转让古茗店铺的帖子,所转店铺分别位于陕西、广西、福建等地。

在社交媒体平台上,“从业者告诉您,今年千万别进茶饮,你这种是最先倒闭的一批,无论什么品牌。”“市场早就饱和了,公司一堆事情,你会发现你就是在给美团和公司打工,流水多,其实到自己手上根本就没钱。”有不少这样“劝退”的评论。

图源:小红书截图

“加盟商在品牌扩张中面临着诸如投资回报周期延长、门店流量下滑、供应链风险增大等一系列压力。这些压力可能导致加盟商的利益受损,影响品牌的稳定性和可持续发展。因此,品牌需要加强对加盟商的支持和管理,提高加盟商的盈利能力和市场地位,同时也要注重品牌的长期发展和创新,保持品牌的独特性和竞争力。”东华大学客座教授潘俊表示。

成本压力下,导致加盟商频改食材效期标签、过期继续使用、新旧食材混合等行为屡禁不止。

另外,加盟商的个人行为,也极易对品牌造成难以挽回的伤害。近日发生的胖猫“外卖空包”事件,就引发巨大关注;其中, 涉及的品牌包括蜜雪冰城、茶百道、华莱士、牛约堡、朱小小螺蛳粉等。

事发后,茶百道官方回应称,“经查,当时店内唯一的夜班店员,听信个别取餐者‘必须快速出餐•⋯其他品牌都是装的白水或空包⋯’等表述,擅自使用纯净水出餐,共涉及订单约40个”。为表道歉诚意,茶百道宣布了包括关闭涉事门店、退还订单金额十倍、捐款100万元等一系列措施。

图源:茶百道微博

蜜雪冰城也迅速就该事件发表回应,表示“已经要求当事门店闭店整改,联系点餐人道歉,并给予以10倍订单金额的赔偿”。

图源:蜜雪冰城微博

知名品牌定位与危机公关专家詹军豪表示:对于“胖猫事件”引发的多个品牌涉及“外卖空包”的舆论危机,确实是对餐饮行业的一次重大信誉挑战;对于品牌方来说,这次事件也是一次反思和提升管理能力的契机。涉事品牌应正视问题,承认并接受公众的监督与批评;同时,要深入调查事件原因,确保所有涉事店铺得到妥善处理,并向公众展示整改的决心和成果;其次,在加盟商管控方面,品牌方需要采取更为严格和有效的措施。

詹军豪还指出,在应对舆情危机方面,品牌方需要保持冷静和理性,避免情绪化回应;面对舆论危机和加盟商管理问题,品牌方需要正视问题、承担责任、加强管控、积极应对。

03.

上市能“解渴”吗?

即使“破发”也要上市的背后,是新茶饮品牌在一级市场已经开始遇冷。

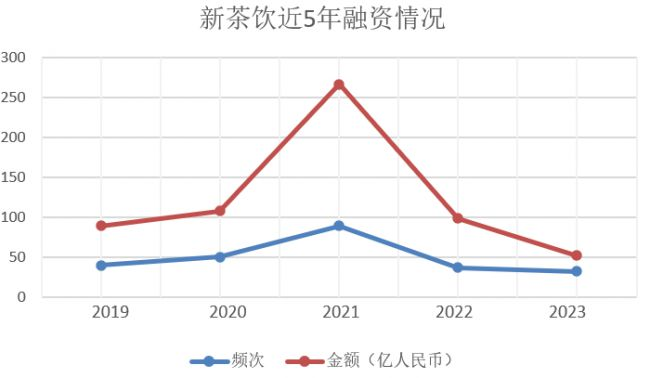

天眼查数据显示,2019-2022年,新茶饮融资频次分别为40次、50次、89次、37次,融资总金额分别为48.98亿元、57.97亿元、178.19亿元、61.38亿元。其中2021年为最高峰,这一年喜茶融资5亿美元,奈雪的茶融资2.55亿美元,蜜雪冰城融资20亿元。

巅峰过后,2022年、2023年,新茶饮领域的融资频次、融资金额双下降;2023年公开披露金额仅为13.5亿元,为“近5年最低”。

图源:饮品报快讯

“目前新茶饮企业在一级市场的融资情况可能并不乐观。由于市场竞争激烈,品牌间的竞争压力加大,加上市场饱和度的提高,品牌扩张速度放缓等因素,投资者对新茶饮行业的投资热情可能会有所下降。”产业观察家洪仕斌表示。

一级市场难融资,但各大品牌对资金的渴望已经跃然纸上。

2021年-2023年三季度,古茗的资产负债率分别为159.01%、126.94%、95.21%;2021-2023年,茶百道的资产负债率分别为71.29%、60.63%、72.56%。

要么扩张,要么消失。谁能抢占先机上市,就等于在后续的竞争中掌握了主动权。

在产品同质化严重的情况下,各大品牌开始发力供应链环节。 毕竟,相较于各家茶饮企业还在IPO线上挣扎,上游的供应商们已有不少成功上市,比如植脂末供应商 佳禾食品 、原料果汁和速冻果蔬供应商田野股份、复合调味料和甜点配料供应商 宝立食品 ,以及代糖赤藓糖醇供应商 三元生物 等。

还有卖可降解杯的恒鑫生活、果蔬汁饮料浓浆的德馨食品、做饮品配料、果酱和口感颗粒类等产品研发的鲜活饮品,也在IPO排队中。

也许是看中了上游的掘金能力,各大品牌在冲刺IPO的募资用途中,均不约而同地提到,强化供应链。

蜜雪冰城计划募资约64.96亿元,其中,约45%的资金将用于供应链建设。

沪上阿姨计划募资用于提升数字化能力、研发产品和设备机器、加强供应链能力、提升品牌以进一步扩张、营销活动、补充流动资金等用途。

茶百道募资的一大用途同样是用于提高整体运营能力及强化供应链,以及发展数字化、品牌打造及推广活动、产品开发及创新;不同的是,茶百道还多了项推广自营咖啡品牌。

但成功上市并非终点,更不意味着企业能“躺赢”。

“IPO作为资金来源,确实可以为新茶饮品牌提供资金支持,用于增强供应链、品牌建设等方面。然而,是否能够帮助这些茶饮品牌成功‘解渴’,还需要看品牌自身的经营能力和市场表现。IPO只是提供了一个融资平台,品牌要想在竞争激烈的市场中脱颖而出,还需要不断创新和提升产品品质、服务体验等方面的竞争力。因此,IPO并非万无一失的解决方案,品牌还需要在多方面下功夫,才能实现可持续发展。”农文旅产业振兴研究院常务副院长袁帅表示。

“胖猫离世”引发的“外卖空包”事件,犹如一个警钟,揭示出隐藏在茶饮行业中,光鲜盈利与急速成长背后的暗流——产品实质、品牌形象、顾客反馈以及加盟体系的稳健性正面临着严峻考验。

毕竟,茶饮品牌的前行之路,不应是一场单纯的速度竞赛,而是一场兼顾稳健与创新的马拉松;不到终点,谁也不知谁是最大赢家。