一季度经营表现不佳,太古消失的租金

撰文/刘子栋

太古地产于5月7日晚间发布的一季度营运数据,受到市场高度关注。原因在于,期内太古地产写字楼的租金调整,以及零售销售额增长,出现了较大程度的变动。

资料显示,香港太古广场期内租金调幅出现了17%的大幅度下滑。两个主力商场成都太古里和广州太古汇的零售销售额,也分别出现了14.7%、9.2%的负增长。

其他项目的情况不言而喻。

数据表现欠佳,真实情况是怎么样的?太古地产可能并不是主要的“责任人”。

预料中的下滑

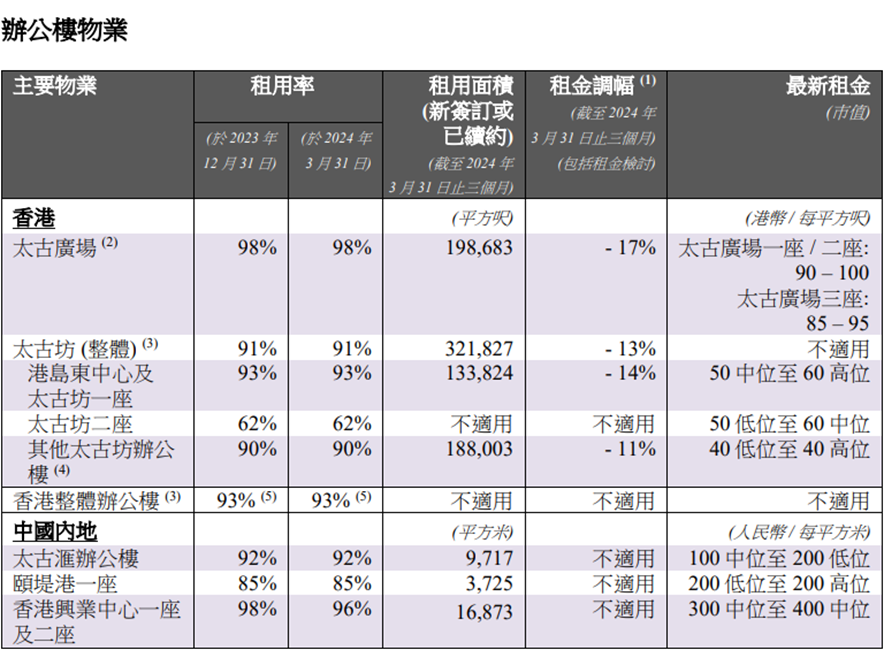

具体而言,在太古地产的已落成投资物业中,位于香港的办公楼,太古广场租用率为98%,租金期内下调了17%。

太古坊的出租率为91%,租金下降了13%;港岛东中心及太古坊一座的出租率为93%,租金下滑14%;而其他太古坊办公楼的出租率则为90%,租金下降了11%。

图片来源:企业公告

内地办公楼资产包中,太古汇办公楼出租率92%、颐堤港一座出租率85%、香港兴业中心一座及二座出租率98%。租金上,只有颐堤港一座出现了微跌,最新租金从去年四季度“200中位至300中位”降为“200低位至200高位”。

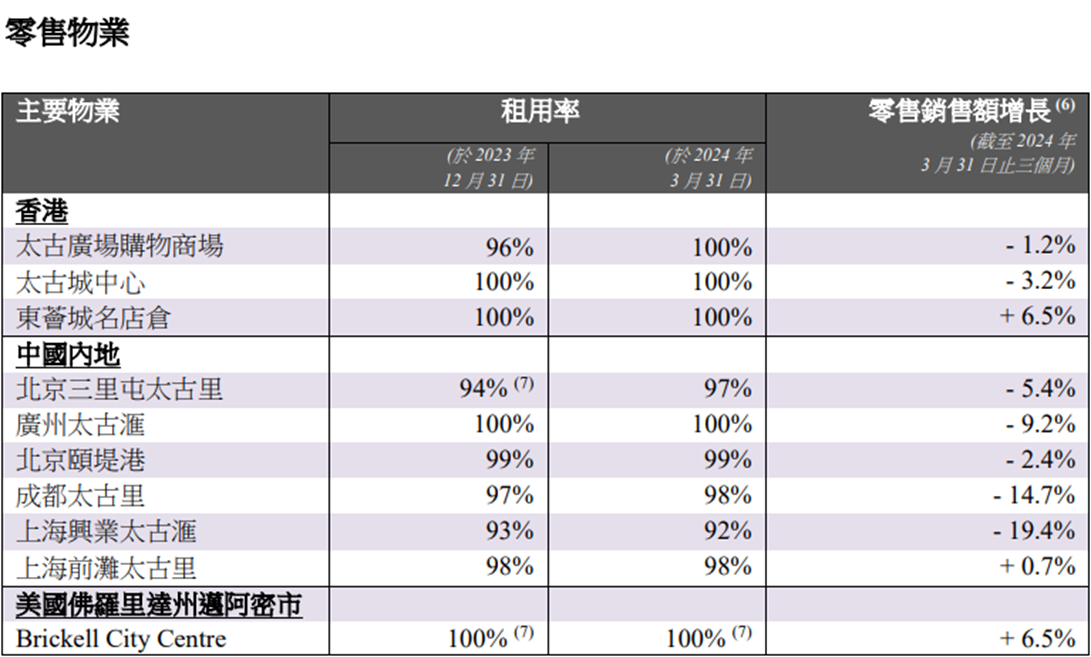

零售物业方面,位于香港的太古广场购物商场出租率由去年底的96%升至100%,但零售销售额则同比下降1.2%;太古城中心出租率维持100%,零售销售额减少3.2%;东荟城名店仓出租率维持100%,零售销售额增加6.5%,是唯二正增长物业。

图片来源:企业公告

内地零售物业,北京三里屯太古里出租率升至97%,零售销售额下跌5.4%;北京颐堤港出租率维持99%,零售销售额下跌2.4%;正在进行定位和品牌组合调整的上海兴业太古汇,出租率92%,零售销售额下跌19.4%;上海前滩太古里出租率维持98%,零售销售额同比上升0.7%。

两大主力--广州太古汇出租率维持100%,零售销售额下跌9.2%;成都太古里出租率升至98%,零售销售额下跌14.7%。

按此数据,太古地产2024年一季度经营问题主要出现在香港写字楼和内地零售两个板块。

其中,香港写字楼尤其是核心区市场低迷,早已不是新闻,而且颓势还可能会持续。

来自第一太平戴维斯的数据,香港甲级写字楼租金在2023年第四季度进一步下降了1.7%,2023年全年的总调整幅度更录得-7.5%。而四季度内,全港写字楼整体空置率达到14.7%。

反映到太古地产身上,2023年全年太古广场租金下调了12%;太古坊下调幅度为6%;港岛东中心及太古坊一座的租金仅仅持平;其他太古坊办公楼的租金则下降了13%。

“核心区与非核心区之间的租金差距不断缩小。”第一太平戴维斯也预测,按2018-2022年情况,2024年香港甲级写字楼空置率将达到16%,并在2027年进一步提升至21.1%。同时,租金在2024年还会有5%至10%的跌幅。

如此看来,一季度内太古地产香港写字楼板块的租金下滑,也并未太超出市场想象。

不过值得注意的是,虽然租金不尽人意,但太古地产旗下写字楼物业的出租率却保持了稳定,展现了一定程度的抗风险能力。

零售板块,太古广场购物商场和太古城中心零售销售额的下滑,主要体现的是通关后香港市民北上购物潮的影响。但东荟城名店仓由于是奥莱业态,除本地客源外还大量吸引了游客的生意,因此实现了正增长。

国内方面,太古地产的6个零售物业,广州太古汇和成都太古里均为成熟的重奢商场,2021年下半年开业的上海前滩太古里也是大体量重奢。北京三里屯太古里、北京颐堤港、上海兴业太古汇则都是次一档轻奢定位。

而经过过去几年的高速增长,2024年第一季度,全球奢侈品市场的颓势是有目共睹的。

期内,全球最大的奢侈品集团LVMH销售额同比下降2%,其中亚洲市场(不包括日本)的销售收入同比下降6%。开云集团一季度销售额更大跌18%至21亿欧元,同时也提到内地市场需求的低迷。

奢侈品行业遇冷,作为全球奢侈品市场最大的消费国,中国的情况也不算乐观,经济的不确定性对奢侈品消费产生了影响。尤其当目前消费回流趋势,又开始因外币如日元的贬值逆转。

另一方面,一季度太古地产物业零售销售额数据,出现较大程度变动,也与2023年同期数据基数太高有关。当时,上海前滩太古里甚至出现了超过1倍的零售额增长。

扩张计划的未来

一季度经营表现不佳,但市场对太古地产的最大疑问并不在当下,而关乎未来。

“未来我们将继续聚焦香港、中国内地及东南亚的发展机会,在未来十年投放超过1000亿港元的庞大投资于这些地区。”太古地产在2022年初曾提出一项“千亿港元投资计划”,目前也在坚持推进。

据披露,千亿港元资金中目前近60%资金,即约580 亿港元已承诺投放到全新及正在推进的发展项目,包括370 亿港元投于中国内地,110 亿港元投于中国香港。

另外,千亿计划当中,太古地产对内地市场的投放总额会超过500亿港元,目标在2032年前将中国内地总楼面面积增加一倍。

具体项目方面也是内地占大头。除位于香港的写字楼项目太古广场六座,预计2024年落成;内地的零售物业,北京颐堤港二期,预计2025年底起落成;西安太古里预计2026年起落成;三亚太古里预计2025年底起落成。

两个综合体,上海前滩21号综合发展项目预计2025年底起落成;上海洋泾综合发展项目预计2027年底起落成。另外,太古地产目前亦有意落子广州荔湾和合肥庐阳。

这些项目全部都是大体量的重资产项目,它们在落成投入使用后,经济能有多大程度的好转,物业能否产生合乎预想的回报,是个未知数。

另外,在新物业集中落成开业前的将近两年时间内,凭现有物业支撑的太古地产能够交出怎样的成绩,还有待观察。