套餐均价降幅超10%!“小火锅们”不想当刺客了?

作者:邹通

编辑:洪君

5月15日,呷哺呷哺上线新菜单,单人套餐及双人套餐的价格全面下调,单人餐均价58元,双人餐均价130元,平均客单价不超过60元。整体来看,套餐均价降幅超10%。

此番举措让业内议论纷纷。曾经辉煌无比的小火锅巨头,已经连续多年亏损,降价能重回增长吗?被称为“高配版”麻辣烫的小火锅,到底怎么才能重新俘获消费者?

要搞清楚这些问题,我们就要从小火锅变贵开始说起。

01

小火锅“变贵”,呷哺首当其冲

1998 年,呷哺在北京开了第一家店,把“一人一锅”的火锅模式带到了大家面前,但刚开始并未在市场上掀起什么水花。

直到 2003 年,非典突然袭击,“一人一锅”的用餐方式在特殊的时代背景下备受青睐,呷哺才一炮而红,成了许多年轻人的“白月光”。

之后,得益于经营成本低、门店可复制性强等特点,市场上陆续出现了一些小火锅品牌,比如豆捞坊。在这批小火锅品牌的推广和市场教育下,小火锅正式进入消费者眼中。当然,呷哺一直是其中的佼佼者。

在囊中羞涩的大学时代,每到周末我都会约好友去呷哺打打牙祭。那时之所以青睐呷哺,就是因为它性价比高,肉类、素菜、海鲜应有尽有,40 元吃撑,相当实惠,环境也简约时尚,干净利落。但是,后来就去少了,因为它贵了。

△呷哺呷哺在北京的第一家店; 图片 来源: 呷哺呷哺官网

若说它何时变贵的,大概是从2017 年开始,呷哺完成了上市融资,成了小火锅市场的“一哥”,意气风发。也就是这时,呷哺开始升级,从“快餐”逐渐向“轻正餐”转型,聚焦“聚餐”场景,新增了不少双人和四人桌位。

这一升级动作,持续了两年。升级后,呷哺的客单价随之水涨船高。根据呷哺集团公开的财报,2017-2019年,呷哺呷哺的客单价分为 48.4 元、53.3 元、55.8元,到了2020年更是突破60元,达到62.3元。

从业绩上来看,“中高端化”为呷哺的营收带来了一段高光时刻。2017 -2018 年,呷哺呷哺的营业收入分别为 36.64 亿元、47.34 亿元,净利润为 4.2 亿元、4.62 亿元。

可是2019 年开始,情况生变。2019年,呷哺呷哺营收同比增长27.38%至60.3亿元,但归母净利润却同比下滑37.71%至2.88亿元;2020年,其营收同比下滑9.53%至54.55亿元,归母净利润大幅下滑99.36%至183.7万元。

净利润下滑后, 呷哺似乎有意重回大众市场。2021 年底,呷哺关掉了 200 家门店,重做业务调整,比如在价格上,单人套餐价格调为 50 余元至 70 余元不等,双人套餐则为 140 元上下,借此希望把客单价控制在 60 元左右。但调整的效果并不显著。2022年,呷哺的客单价上涨到63.9元,其中一线城市客单价更是高达67.9元。2023年,呷哺的客单价为62.2元。

不少专业人士认为,“涨价”是呷哺关键的决策失误。也正因为这个决策失误,呷哺 在大众市场上 多年积累的核心优势逐渐丧失。 在消费下行的环境下,这一“失误”的蝴蝶效应仍在扩大。

具体到数据上,也表现为近三年的连续亏损。自2021年至今,呷哺呷哺持续亏损,分别亏损了2.93亿元、3.53亿元及1.99亿元,累计亏损额超过8亿元。

02

小火锅“翻红”:

客单价低至30元,快餐属性更强

随着餐饮市场业态的日益丰富,变贵的小火锅没有了高性价比优势,一度成为过气网红。

2020年,是小火锅“翻红”的一个重要节点。 疫情出现后,“一人食”需求呈现爆发式增长,主打“一人一锅”的小火锅再次成为追捧的对象。

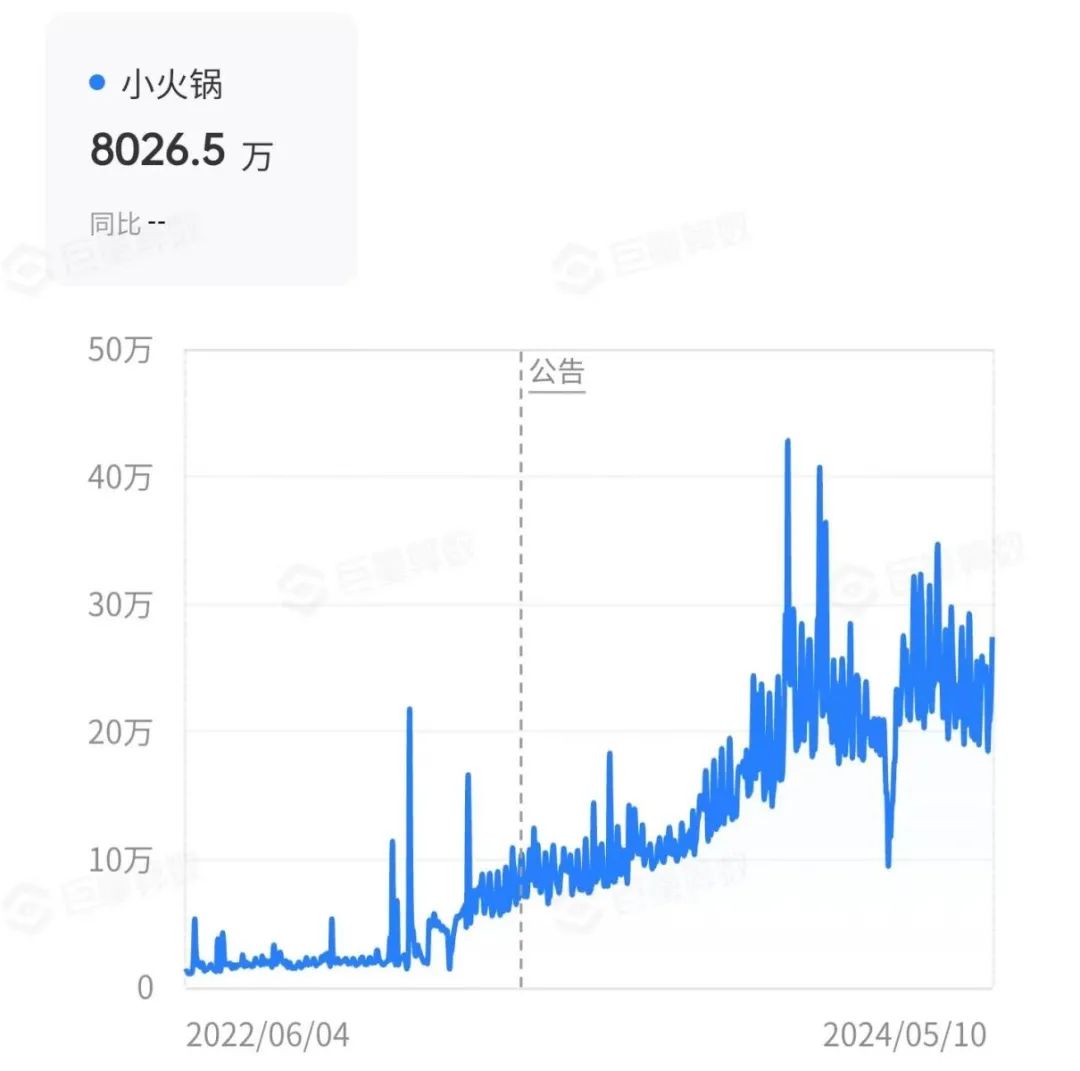

从巨量算法上来看,这些年人们对小火锅的需求量呈现指数倍增长。2022年6月小火锅搜索指数是16130,到了2024年5月就达到了228727,直接翻了5倍。抖音上,有关“小火锅”的话题累计高达 80 多亿;小红书上“小火锅”相关的种草笔记多达 53 万篇。

△图片来源:抖音截图

需求量的激增,让小火锅市场变得格外精彩。

一方面,各个快餐品牌抓住机会,纷纷试水小火锅。2020年7月,东来顺在北京王府井大街新东安商场5楼推出了铜锅涮自助小火锅。2020年10月,老乡鸡推出鸡火锅,把鸡肉和小火锅结合。2020年11月,和府捞面尝试了“火锅+面”的模式,把主推菜品换成了小火锅。2021年5月,吉野家在北京个别门店试水自助小火锅,提供40多种菜品和6种锅底。

另一方面,一批主打旋转小火锅的品牌趁势扩张。 在西安成立的“串士多”,以“串串+回旋小火锅”的模式,在全国已开出百家左右的门店。“农小锅”,采用自助+自选+自助DIY的模式,在北京、郑州等地快速布局,也已开出近百家门店。“苏小北回转小火锅”,也在青岛、天津等地开出100多家门店。市场上还有不少旋转小火锅品牌,门店数量破百。

最后,下饭小火锅也成了一条单独的细分赛道。

2021年,巴奴推出子品牌“桃娘下饭小火锅”,小火锅市场首次出现了“下饭小火锅”的概念。所谓下饭小火锅,我的理解是将小火锅与米饭结合起来,强化了小火锅的快餐特性。

近两年来,北京、江苏、湖北、天津等地相继涌现出一批与“下饭小火锅”相关的品牌。例如,河北的“李坑坑下饭小火锅”,武汉的“呆窝瓜下饭小火锅”和“研喜猫下饭小火锅”,北京的“渝喜旺下饭小火锅”,济南的“杨桂桂下饭小火锅”等。

下饭小火锅逐渐成了一条细分赛道,截至目前,桃娘下饭小火锅已经开出了近20家门店,李坑坑下饭小火锅则有近30家门店。

值得一提的是,海底捞也沿着下饭小火锅的思路,对其进行了创新改造,去除了小火锅中涮菜的特性,保留了其下饭的属性,并借鉴冒菜的模式,推出了“下饭火锅菜”。

截止 2024 年 5月初,海底捞的下饭火锅菜点位已超过 920家,且这个数据还在持续增长。 据了解,目 前海底捞的下饭火锅菜已经衍生出了两种店型: 一种是“挂靠店”,在海底捞一些现成的门店中开辟出一个特定的区域,开展下饭火锅菜的业务; 第二种是“卫星店”,优先选择非核心商圈的非核心点位单独设立店铺,开展下饭火锅菜的外卖业务。

整体来看,小火锅的翻红,除了市场大环境的原因外,也离不开品牌们对小火锅的升级改造。经过这一轮改造后的小火锅,更顺应市场趋势,更贴近年轻人的需求,才能在消费端展示出新的活力。那么,上述品牌们对小火锅进行了哪些改造和升级?

1.从模式角度:火锅快餐化,模式多样化

火锅快餐化:聚焦快餐,满足刚需。 如“桃娘下饭小火锅”,以下饭为卖点,将米饭与小火锅结合,赋予了小火锅快餐的特性。此外,像“农小锅”“串士多”等回旋小火锅品牌,也大大增强了快餐的属性。

△图片来源:红餐网专栏作者翟彬 摄

为什么众多品牌纷纷选择将小火锅快餐化?一方面是为了顺应消费趋势,将小火锅升级为日常刚需品类,拓展消费场景;另一方面,通过快餐化,丰富菜品体系,增加利润点。最后,聚焦快餐市场,强化一人食的消费模式,提升翻台率。

模式多样化: 丰富样式,增加选择。许多小火锅在用餐场景上,推出了一人餐、双人餐和多人餐;在火锅形式上,回转、自助、自选、串串式多形式并进。

2.从客群角度:价格大众化,菜品丰富化,氛围年轻化

价格大众化:菜品低至1元,客单价低至30元。 如“旋转小火锅”,大多数品牌的客单价集中在30-60元之间,更有甚者控制到了30元以下。对比一碗30-40块的麻辣烫,以相同的钱吃一顿小火锅简直太有性价比了。

再比如下饭小火锅,根据大众点评显示,李坑坑下饭小火锅人均消费在23-28元之间,桃娘下饭小火锅人均客单价也在30元以下。

菜品丰富化:扩充菜品,最多可达100种SKU。 这些走红的平价小火锅都有一个共同点:就是在菜品上进行了扩展。有品牌的产品SKU扩充到了70-80个,更有甚者扩充到了100款。除了旋转盘上的菜品外,有的还增加了主食、小吃和饮品等等。比如农小锅,涮菜系列、糕点系列、炸货系列、水果系列、饮品系列加在一块,SUK多达百种。还有龍歌自助小火锅,每位用户只要59.9元,就能吃到100道菜。

氛围年轻化:门店明亮整洁,装修风格时尚。 如串士多回旋小火锅,品牌色调以明亮的黄色为主,店面具有很强的辨识性;装修风格简约时尚,给人干净利落的感觉。装修的年轻化,让这批旋转小火锅的客群集中在15-30岁之间,比如年轻的情侣、上大学的学生、工作不久的年轻人等。

03

小火锅的未来:

创新、性价比仍是“杀手锏”

接下来,我们把目光聚焦在 2024 年,转移到具体特定的小火锅品牌上。这时我们会发现,许多试水小火锅的品牌,有的选择放弃,有的“黯然无光”,有的依旧“发光”。

3 月中旬,巴奴放弃了陪跑 3 年的桃娘·下饭小火锅。根据企业公示的信息,巴奴的创始人杜中兵退出了桃娘的股东行列。其实,巴奴放弃“桃娘”一直都有迹可循。从企查查上看, 2023 年 9 月 26 号桃娘法定代表人变更,创始人穆剑退出。之后,杜中兵又多次“减持”桃娘的股份。

△图片来源:桃娘下饭小火锅公众号截图

为什么巴奴选择放弃桃娘?我们尝试从巴奴的角度来分析,桃娘小火锅这些年要增长没增长,要业绩没业绩,如今大量创业者涌入“下饭小火锅”,互相抢食,更是让其深陷竞争的泥潭之中。最后,客群上,桃娘和麻辣烫、麻辣香锅覆盖的客群相似,但和后两者相比,不论性价比还是用户体验又都不占优。

有的“反响平平”。 老乡鸡、吉野家、东来顺以及和府捞面等品牌自从推出小火锅业务后,要么在市场上没了声响,要么撤了门店,将其变成了菜单上的一道菜。如吉野家,其早在2016年就开始关注小火锅市场,到2021年更是对多家门店进行了升级,单独布局了吉野家小火锅。然而,现在吉野家已经从小火锅的独立门店模式中退出,转而将其作为众多门店中的一款菜品。

这些品牌在小火锅市场上表现平平的主要原因,我认为跟态度有关。他们只是抱着“试水”的态度,并未真正用心去做小火锅,只是将其当成一个替补业务,没有在小火锅领域投入更多资源去深入尝试,也没有投入更多精力去思考。

有的成了“课代表”,业务做得风生水起。 比如南城香,南城香去年刚推出自助小火锅,如今已经在众多门店中铺开,因为便宜实惠收获了不错的市场反馈。

那和其他品牌相比,南城香究竟做对了什么?首先,食材方面,严格品质。南城香的菜品几乎是每日就近采购,肉类食材更是坚持 100%原切。在价格方面,也很有诚意,三种锅底价格在 22-33 元之间,仅需 12.9 元即可畅吃所有菜品,并享受免费的米饭、水果等,符合人们对快餐的价格预期。

总的来看,南城香和上述走红的回旋小火锅品牌们其实都在做一件 事:死磕性价比。 这也再次给我们一个启示:要做好小火锅,性价比才是杀手锏。尤其是在消费下行以及孤独经济上行的时代,做好了性价比或者说质价比的小火锅,还有很大的发展空间。

当然,新时代下,小火锅也必然会面临一系列的挑战。我认为至少有两种挑战:

挑战1:门槛低,模式相似,竞争趋于同质化

当前市场上的小火锅模式普遍相似,大家都在菜品数量、装修风格等方面试图通过微小的差异来脱颖而出。然而,这种“贴身肉搏”的竞争方式往往导致产品和模式逐渐趋同。

当然,这种同质化的困境也隐藏着破局的契机。重庆小火锅的走红便是创新突破的典范。创业者们巧妙地将重庆火锅的经典口味如红油锅、清汤锅、鸳鸯锅等移植到小火锅中,从而打造出重庆小火锅。

此外,市场上还涌现出泰式小火锅、万州小火锅、围炉小火锅等多种创新形式,有些在制作方法上寻求突破,有些则在用餐体验上大胆创新。未来,我们或许还会看到更多新颖的小火锅形式。

挑战2:客单价低,成本投入大,盈利空间受限

小火锅发展这么多年来,性价比的标签已经深深植入消费者的心中,想要改变这种认知很难,低客单价自然也会让品牌的盈利空间受限。小火锅社交属性的不足也使得其客单价难以提升。

此外,小火锅品牌的主要消费群体是年轻人,他们对价格极为敏感,同时对产品、服务和环境又有较高的要求,这种既要性价比又要品质的双重需求,迫使许多品牌在选址、服务、装修、菜品等方面投入大量成本,导致许多小火锅店特别是在一线城市核心地段的门店,面临着高成本和低收入的尴尬境地。

小火锅品牌要想突破困境,只能在保证产品和服务质量的同时,寻找各种方法来控制成本,增加利润空间。

以旋转小火锅为例,为了应对“高成本,低客单价”的挑战,它们在选址上优先考虑商场的负一层或负 二层,以降低租金成本减轻经营压力;同时,通过采用旋转模式,减少前厅和后厨的用工需求,降低人工成本。其次,在菜单上增加了主食和小吃品类,扩充产品线,丰富套餐选择,持续强化 快餐属性,增加利润来源。