瑞幸之后,霸王茶姬也说要超越星巴克了

作者 | 金刀

编辑 | G3007

上一个喊出击败星巴克的是瑞幸。

当初瑞幸打着“东方星巴克”的概念成功登陆美股。

在当时的报道里,我们还可以看到这样的表述:“从成立到上市,星巴克花了 21 年,它的中国挑战者瑞幸只花了 18 个月。”

但之后的故事大家应该还记得。

瑞幸被做空机构爆出大量财务数据造假,详实的数据和调研直接引发全体中概股在美股资本市场的信任危机。在之后的一段时间,也让许多做空机构频频对中概股“下手”。众多国内的上市公司,成为了做空机构“围猎”的目标,股价损失惨重,瑞幸最终也以美股退市告终。

最开始质疑瑞幸的人很多,认为中国人喝茶不喝咖啡,所以瑞幸无法击败星巴克。但是按照最新的销售数据。在中国市场,瑞幸咖啡于2023年首次在年销售额上超过了此前的“老大”星巴克。整个2023年,瑞幸咖啡在中国市场的总销售额为248.6亿元(约合34.5亿美元),超过了星巴克的31.6亿美元。

最近,新茶饮品牌霸王茶姬也喊出了同样的口号,情况又是如何?

(一)

霸王茶姬的创始人张俊杰日前在其举办的“现代东方茶创新论坛”上放话,公司2024年的目标是“中国销售额超过星巴克中国”。

这家立志超越星巴克中国的品牌于2017年在云南昆明成立,起初主要在云南及西南地区发展。其创始人张俊杰凭借多年的行业经验和对市场的深刻理解,将霸王茶姬定位于“原叶鲜奶茶”这一细分市场,通过标准化的生产模式,迅速扩大市场份额。

霸王茶姬的发展策略之一是通过标准化和工业化的生产模式,确保产品质量和口感的一致性。其核心产品“伯牙绝弦”作为畅销单品,占据了全年销售额的34%以上,深受广大消费者喜爱。

2019年,霸王茶姬走出云南,开始在全国范围内扩张。随着市场需求的不断提高和品牌影响力的提升,霸王茶姬在2023年迎来了爆发式增长,仅一年内新增了2300多家门店,使得全球门店总数达到4092家。通过高效的扩张策略和强大的品牌建设,霸王茶姬迅速成为茶饮市场的一枚新星。

那么跟星巴克中国相比较,情况又如何?

尽管过去几年取得了显著成绩,霸王茶姬在门店数量和营业收入上与星巴克中国仍有差距。截至2023年底,星巴克中国的门店数量已超过7000家,年销售额约为31.6亿美元,约合人民币228亿元。相比之下,霸王茶姬2023年的销售额为108亿元,门店数量为4500家。根据张俊杰在活动上分享的数据显示,2024年第一季度霸王茶姬总销售超58亿元,预计2024年全年总销售可以超过200亿元人民币。

此外,霸王茶姬的选址策略也具有独特性。与其他茶饮品牌不同,霸王茶姬在一线城市的门店占比较低,更多布局在新一线和二线城市。这种选址策略使其避开与竞争对手的直接竞争,通过在购物中心等高人流量场所开设门店,提升品牌曝光率和实际销售。

(二)

霸王茶姬的快速发展离不开资本的支持。

公开资料显示,2021年,霸王茶姬完成了A轮和B轮融资,募集资金超过3亿元,投资方包括复星集团、XVC、青岛秋实和琮碧秋实。这些资金不仅为霸王茶姬提供了扩展门店和提升生产设备的支持,也为其品牌国际化布局奠定了基础。

2023年,霸王茶姬首次传出赴美上市的消息,预计筹集2-3亿美元资金。今年四月,霸王茶姬再次曝出赴美上市消息。据路透社旗下IFR报道,新茶饮品牌霸王茶姬最快将于今年年中赴美上市,预计筹集2-3亿美元(约合人民币14.5-21.7亿元),将由花旗银行及摩根士丹利负责上市事宜。虽然上市的具体时间和细节尚未确定,但这一举措表明霸王茶姬正在积极寻求国际资本市场的认可和支持。新茶饮赛道今年以来已经有蜜雪冰城、茶百道、沪上阿姨、古茗等寻求或者已经成功登陆港股,霸王茶姬选择避开同行赴美上市,也许有自己独特的考量。

霸王茶姬的国际化布局也在逐步推进。截至目前,霸王茶姬在海外拥有超过100家门店,并在全球范围内建立了30多个办公室,海外事业部的外籍员工数已超过1000人。这一全球化战略不仅提升了霸王茶姬的国际影响力,也为其未来的发展提供了新的增长空间。如果赴美上市落实,将会为霸王茶姬出海道路添砖加瓦。

(三)

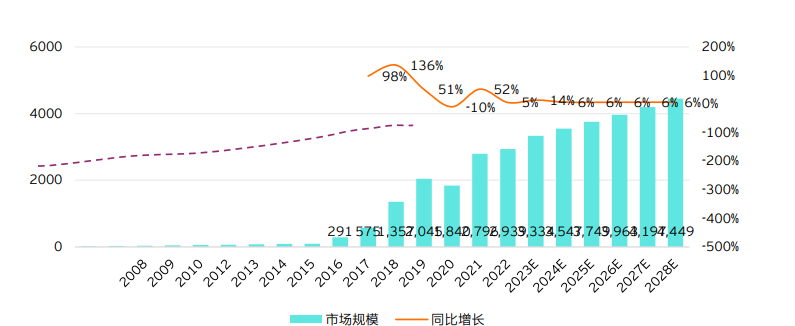

根据安永茶饮行业调研统计显示,经历了三年疫情,2022年现制茶饮市场规模达到2939亿元人民币,同2021年2796亿元人民币相比涨幅仅为5.1% ,行业市场规模的变化与社会消费品零售总额变化幅度保持了较大程度的一致。但随着疫情的结束和市场的放开,2022年12月在业的新茶饮门店总数约48.6万家,相比2020年年底的37.8万家,增长超过28% ,中国新茶饮市场快速恢复展现了其无与伦比的吸引力和生命力。2023年有83.7%的中国新茶饮消费者表示未来消费频率将维持现状或变高,消费频率减少的消费者仅占10.6%,消费者的需求将持续上涨。

虽然新茶饮市场的整体集中度不高,2022年行业CR10(市场占有率排名前10家的公司的市场占有率之和)占比不足50%,但在客单价超过20元人民币的高端市场与客单价低于10元的下沉市场里,集中度已经有了明显的提高趋势。换言之,赛道非常卷了。

我们在之前的报道中曾经对蜜雪冰城、茶百道、古茗等进行过一系列跟踪分析,发现霸王茶姬要实现宏伟目标,首先必须从一众国产品牌中脱颖而出。

首先是“雪王”蜜雪冰城,凭借着仅次于麦当劳的全球门店数量第三雄踞新茶饮榜首,被誉为“下沉之王”,转战港股后遭遇热情对待,根据之前一级市场人士透露,市场给出了估值PE到了25-30倍(参见《“下沉之王”蜜雪冰城,港股被热捧》)。根据此前招股书的数据显示,2023Q1至Q3归母净利润为24.01亿元,同比增速为49%,且蜜雪冰城牢牢掌握供应链,可以在价格上形成优势,可谓护城河深厚。

其次是茶百道。上市之前的招股书显示,2021年至2023年,茶百道的营收增长情况良好,分别为36.44亿元、42.32亿元和57.04亿元,同期净利润分别为7.79亿元、9.65亿元和11.51亿元。其中2022年到2023年,茶百道营收增加了34.78%,净利润增加了19.27%。然而顶着“中国连锁茶饮第一股”、“2024至今港股第一大IPO”等众多光环的茶百道,在上市当天股价即破发。

接着是古茗,目前正在港股IPO排队中。2022年全年古茗的利润为7.88亿元,而到了2023年仅前九个月就已经涨到了10.45亿元,如果对比2022年和2023年的前九个月,利润增长率高达73.2%,成长性十足。古茗和蜜雪冰城类似,也在走农村包围城市的路线,但前有奈雪的茶和茶百道上市当日的表现,古茗也很难令人有更高的期待。

霸王茶姬目前没有上市,也没有提交招股书,只有网络流传的部分财务数据:2023 年营收突破 40 亿元,净利润在8 亿—10 亿元。2022 年,它的营收约为5亿元,亏损约 4800 万元,也就是说2023年霸王茶姬才刚扭亏为盈。单纯从门店数量(4500家),营收状况(40亿元)、利润状况(8-10亿元)角度来看,霸王茶姬不仅与星巴克中国差距明显,和蜜雪冰城、茶百道、古茗等一众新茶饮也有不小的差距。

在整个行业都在通过寻求上市融资、出海、开拓下沉市场等方式来破解行业内卷时,霸王茶姬目前的“IPO+出海+下沉”的三件套,只刚刚完成了两样,尽管霸王茶姬拥有超越星巴克中国的雄心壮志,但仍需面对行业内竞争激烈的挑战。

不过有一点可以确定的是,随着新茶饮市场的迅速崛起和竞争加剧,未来行业的业态会越来越卷。

- END -