男人的衣柜里还有海澜之家吗

作者| 张尧

编辑| 胡展嘉

运营| 陈佳慧

出品| 零态LT(ID:LingTai_LT)

不久前,海澜之家披露2023年财报,数据显示,营收215.28亿元,同比增长15.98%;归属净利润29.52亿元,同比增长36.96%。不过需要注意的是,海澜之家2023年亮眼的业绩增速,建立在2022年较低的基数之上。将时间拉长来看,海澜之家2023年的营收和净利润,距离2019年均有较大差距。

这很大程度上说明,海澜之家2023年亮眼的业绩,主要得益于线下经济复苏,并非自身核心竞争力提升,如果不能改变运营模式,赢得更多年轻消费者,“业绩基数”回归正常后,海澜之家或将再一次面临失速挑战。

▲图:海澜之家2023年财报数据

01

上市之后

海澜之家成长性还在吗

作为中国连锁零售服装行业的先行者,其实早在十年前,海澜之家就已经靠广告效应“功成名就”。

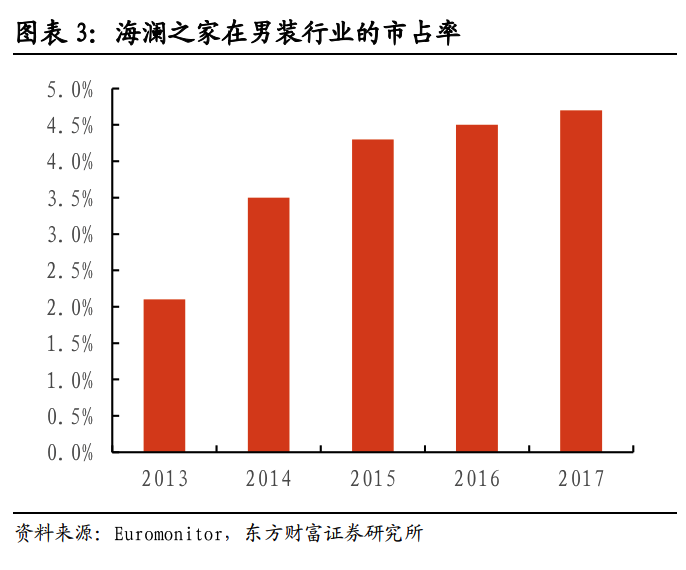

▲图:东方财富证券研究所

2003年以来,海澜之家接连签下吴大维、印小天、杜淳等当红明星,并针对电视媒体大手笔投放聚焦男性消费者的广告,一跃成为中国男装品牌翘楚。东方财富披露的数据显示,2014年,在中国男装市场,海澜之家的份额为3.5%,位列第一。

与此同时,海澜之家的业绩也飞速攀升。官方资料显示,2009年-2013年,海澜之家营收的复合年增长率为50.8%,净利润的复合年增长率为45.6%,均为双位数。

得益于此,海澜之家于2014年4月登陆A股,市值超400亿元,成为A股最大的服装企业。与此同时,2014年-2015年胡润品牌榜上,海澜之家连续两年位居中国服装家纺品牌第一名。

不过遗憾的是,登陆资本市场后,海澜之家的业绩并未继续保持高昂态势,而是日渐萎靡。

财报显示,2016年-2019年,海澜之家营收增速分别为7.4%、7.1%、4.9%以及15.1%。之后,海澜之家的业绩更是波动明显,其中2020年和2022年甚至出现负增长。2016年以来,海澜之家的业绩之所以萎靡不振,很大程度上都是因为背离了消费者的需求所致。

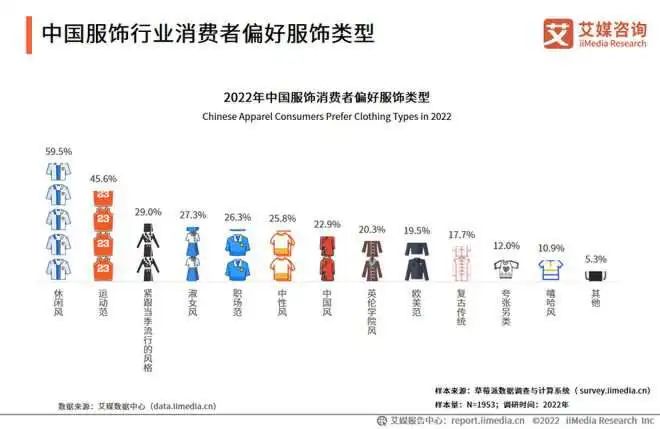

▲图:艾媒咨询

艾媒咨询披露的数据显示,2022年,中国服饰行业消费者主要由中青年与“Z世代”人群组成,合计共占84.8%,偏好网购和个性化服饰。其中有67.9%的消费者从电商平台购买服饰;选择服饰类型偏好前三分别为休闲风、运动范与紧跟当季流行的风格,占比分别为59.5%、45.6%与29.0%。

财报显示,2023年,海澜之家线上渠道营收占比仅为15.70%,并且产品设计依旧延续“男人的衣柜”风格,很难不让年轻消费者避而远之。

02

海澜之家还能抓住年轻人吗

作为连锁零售服装巨头,海澜之家转型过慢,并非体量太大所致,而是受困于“服装中介”的底层业务模式。

与大部分服装企业自产自销不同,为了避免高昂的制造、压货成本,海澜之家主打ODM代工模式,公司只负责销售,而上游第三方工厂负责设计和生产。

▲图:海澜之家2023年财报

2023年财报显示,海澜之家采购合作模式包括不可退货模式和可退货模式。可退货模式下,海澜之家与供应商签订附滞销商品可退货条款的采购合同,适销季结束后仍未实现销售的产品,可剪标后退还给供应商,由其承担滞销风险。

不可退货模式下,海澜之家与供应商签订不可退货的采购合同,适销季结束后仍未实现销售的产品不可退还给供应商,由海澜之家承担产品的滞销风险。

财报显示,2023年,海澜之家品牌的采购模式为“可退货为主,不可退货为辅”。显然,海澜之家以可退货为主,主要是因为不希望承担太大的滞销风险。不过值得注意的是,商业模式的收益历来与风险呈正相关。海澜之家尽可能规避风险的运营模式,也决定了其产品收益十分有限。

因为可退货模式下,供应商承担滞销风险,为了尽可能出货,供应商并不会对产品设计投入太多的资源,倾向于设计大众化的服饰。这也解释了,为何年轻人诟病海澜之家的产品“老气”。

事实上,“可退货为主,不可退货为辅”的采购模式,不光削弱了海澜之家产品的竞争力,还因动销不畅让其背负了一定的存货压力。

▲图:海澜之家2023年财报

财报显示,截至2023年末,海澜之家存货价值为93.37亿元,存货周转天数为282天,虽然对比2022年均有所下降,但对比2019年90.44亿元的存货价值和250天的存货周转天数,还是分别增长了3.24%和12.8%。这也从侧面表明,海澜之家仍未走出“失速”阴霾。

03

转型却吝于研发

海澜之家能否重现辉煌

面对消费者市场趋势发生的剧烈变化,海澜之家并非无动于衷,而是积极谋求转型。比如,2022年11月,海澜之家提出“创造有生命力的服饰,服务每个人的光采”的品牌价值理念,未来将以用户为中心,积极拥抱赛道动态变化的“品牌驱动”新阶段。

▲图:海澜之家

产品层面,海澜之家已不再坚守“男人的衣柜”理念,而是主打年轻化、差异化、品质化产品策略,以产品驱动增长,“坚持新国潮、新街潮、轻商务和轻运动的风格”。

结合市场趋势来看,海澜之家的转型方向确实具备一定的想象力。京东披露的《2023中国品牌发展趋势报告》显示,2019年-2022年,购买国潮相关商品的消费者数量增加了74%,成交额上涨355%。

在此背景下,诸多聚焦国潮的服饰品牌业绩均有不俗表现,比如,近年来,比音勒芬携手苏绣非遗苏绣工艺传承人张雪以及故宫宫廷文化IP,打造了诸多国潮服饰产品。因国潮产品大受欢迎,2023年,比音勒芬营收35.36亿元,同比增长22.58%;净利润9.11亿元,同比增长25.17%。

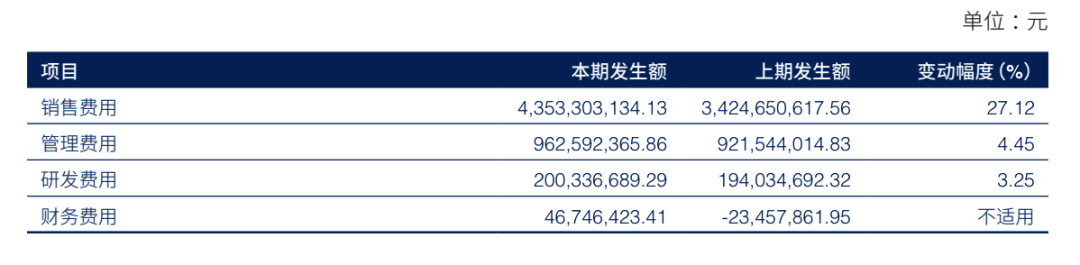

不过需要注意的是,年轻化、差异化、品质化的产品不会凭空而至,而是需要企业大手笔研发。虽然海澜之家的品牌定位有所转变,但并未相应提高研发费用。财报显示,2023年,海澜之家研发费用为2亿元,同比仅增长3.25%,仅占总营收的0.93%。远低于国际一线服饰品牌5%~10%的研发费用率。

▲图:海澜之家2023年财报

与极度吝啬研发形成截然反差,海澜之家依然十分重视营销。2023年,海澜之家销售费用为43.53亿元,同比增长27.12%,占总营收的20.22%,同比上涨1.77%的百分点。

整体而言,复盘海澜之家过去几年的业绩可以发现,其正面临产品和渠道难以匹配消费者需求的挑战。在此背景下,海澜之家希望以产品驱动增长,进行年轻化、差异化、品质化转型,确实体现出极强的市场洞察力。

然而,海澜之家在产品层面,既没有摒弃“服装中介”的模式,又没有加强研发投入,对消费者难有吸引力,业绩自然很难持续攀升。

End