“掉队”的汉堡王,等来超级加盟商乐视丨数读100个品牌

这是《数读100个品牌》系列的第33篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 | 王梓旭

编辑|童洁

头图来自视觉中国

乐视看中了汉堡王。

近日,乐视网发布公告称近日宣布将在3年内通过子公司最高投资1亿元人民币,资助汉堡王旗下一家多店加盟商在中国内地开设新餐厅,乐视方面表示,这将是一次策略性的跨行业尝试,可帮助公司快速进入快餐市场。

汉堡王方面则回应称,乐视投资的是汉堡王旗下一家多店加盟商,目前汉堡王中国未与乐视有直接的合作。

有人认为,这将是乐视进军餐饮业的一个信号,同时对于来说汉堡王也有着积极作用。不过,在麦当劳、肯德基强敌林立的西式快餐赛道,很难说“外行”乐视到底能给汉堡王带来多少帮助。

乐视缘何投资汉堡王?

乐视网在近日召开的股东大会上投票通过了全资子公司乐视乐嗨投资“汉堡王”的议案,根据议案,乐视乐嗨将在未来三年自筹1亿元,资助汉堡王的一名加盟商国内开店。

在乐视的公告中,其将这笔投资定义为“财务资助”,资助上限为1亿元。在协议生效后三年内,第一年提供最多4000万元,截至第二年提供累计最多7000万元,其余的资金将在第三年提供。

关于投资汉堡王的目的,乐视坦言,其看中的正是快餐行业的前景,通过这次投资,乐视网可以快速进入快餐市场,有利于乐视网拓宽业务范围,实现多元化经营,既可获得预期稳定的现金流,增强乐视网的抗风险能力,为长远发展注入新的动力。

此外,据媒体报道,乐视相关负责人认为能够对冲其既有业务的风险。该负责人表示,乐视既有业务以智能硬件+乐视视频影视内容为主,均属于高风险、重研发、需长期投入的互联网科技行业。而连锁模式的洋快餐属于普通大众基础消费,具有前期投入时间较短、人才要求相对不高、C端业务现金流稳定且周转速度快、无应收款坏账风险等特点,同时餐饮还兼有收回周期较长、可复制性较强等因素,这刚好能够对冲乐视既有的较高的互联网业务风险。[1]

据企查查数据显示,今年一季度,注销和吊销的餐饮企业达到45.9万家,有不少业内人士都表示餐饮行业看起来门槛低,但实际上其中的水很深。这样看来乐视的预期似乎有些乐观,不过本次其选择加盟国际连锁品牌汉堡王,或许能规避掉餐饮行业中的部分风险。

对此,汉堡王方面也向品牌数读回应称,截止目前,汉堡王(中国)投资有限公司并未与乐视网及其子公司有直接合作关系。根据乐视网公告,其二级全资子公司乐视乐嗨文化传媒(北京)有限公司将与北京王道汉堡有限公司签订财务资助协议。

而北京王道汉堡有限公司是汉堡王的多店加盟商之一,自2023年开始在天津、济南、南宁、海口等城市运营多家汉堡王餐厅,此外,他们还在积极筹划开出更多的汉堡王餐厅。汉堡王欢迎有实力的加盟商加入。

因此在这种情况下乐视能为汉堡王带来多少助力还很下定论。

汉堡王“掉队”

放眼全球范围,拥有超过11000家门店的汉堡王无疑站在行业的第一梯队,但在中国市场,中式快餐愈发火热,汉堡王却显得有些“掉队”了。

品牌数读梳理了最近几年头部快餐品牌的开店情况,可以看到汉堡王门店规模除了在2023年实现翻倍之外,2021-2022年都只新增了120家左右的门店。而麦当劳在这三年平均每年开出830家店;肯德基更胜一筹平均每年开出1378家店;塔斯汀的年平均开店数量则达到约开2184家。

显然,这几年快餐品牌纷纷发力扩张的大环境下,发展速度相对平缓的汉堡王已经被拉开身位。

规模的差距在门店总数上进一步得到体现。目前,肯德基已经突破万店,麦当劳也计划在2028年实现万店目标,以中式汉堡为口号的塔斯汀门店数已经超过了麦当劳达到了7300余家店,相比之下汉堡王还在朝着2000家店进发。

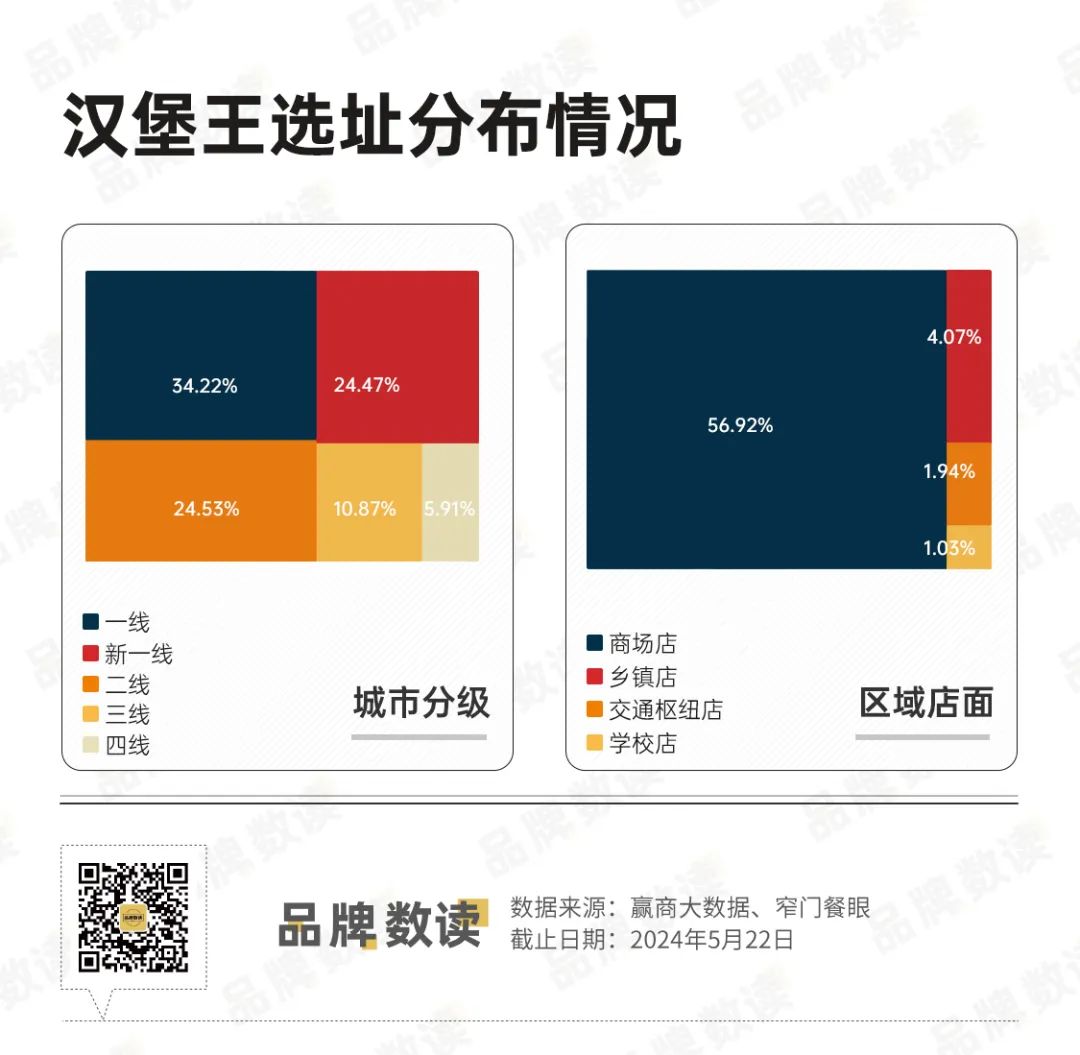

如果按照地区分布来看,目前汉堡王对于中国市场的覆盖共进入32个省份186座城市,在江苏、广东、上海、浙江及北京五地门店数破百,其中最多的是江苏有216家门店,海南、广西、江西等省份汉堡王门店数量不足10家,与竞争对手相比还有不少可以开拓和加密的空间。

此外,快餐品牌近几年大肆开拓下沉市场,此前百胜中国CEO屈翠容就在业绩沟通会上表示,“二线及以下城市的城镇化和长期消费升级是一个特别有吸引力的机会:那里的住房和生活费用更便宜,还有巨大的消费潜力尚未释放。”[2]

但汉堡王对于下沉市场似乎没有太多的热情,目前其门店主要分布在一线、新一线及二线城市,占比已经超过80%;开设在三线及三线以下城市的门店,门店数量仅占整体门店数量的10.87%和5.91%。

鉴于目前汉堡王在高线城市门店密度不高,继续加密高线城市或许会是它目前的选择。不过在竞争对手们已有较大规模且持续开店的情况下,留给汉堡王可选的点位可能就没有那么多了,一些城市的核心商圈应该早已被占据,而门店分布的密度和覆盖范围直接影响品牌的可见度和消费者的便利性,这也会进一步影响汉堡王之后的扩张。

汉堡王还有机会吗?

此前Restaurant Brands International(RBI)曾对汉堡王在中国市场的表现进行点评,称汉堡王在中国的门店数量有接近1600家,的确是赚钱的业务,但增速不足。RBI的CEO Josh Kobza认为,汉堡王的增速与中国市场的增长前景不太匹配。[3]

不仅如此,汉堡王计划2023年起每年在中国市场新开200家门店,较之前的300家目标也有所降低。

事实上汉堡王的“慢”由多方因素导致。有业内人士向品牌数读分析称,入局晚、定价策略偏高以及本地化动作等因素影响力汉堡王在国内市场的声量。

2005年汉堡王才开出中国内地第一家门店,而肯德基在1987年、麦当劳在1990年就开店营业,现如今肯德基和麦当劳一定程度上成了西式快餐的代名词,在品类心智方面汉堡王就没有占到优势。

在本地化方面,肯德基和麦当劳都有不少的本地化餐品,比如油条、粥、到后期甚至推出了米饭套餐,汉堡王却以美式汉堡为主打,浓郁的炭烤味和厚实的牛肉堡,本地化产品较少,虽然美式汉堡有着不少的受众,但受众仍然有限。

与此同时,在定价方面,早先汉堡王的定价要高于另外两个品牌,从开始的定价能看出汉堡王早期想走高端路线,不过后来随着市场环境变化,汉堡王转而积极参与发券促销,现在周三国王日9块9能买到两个汉堡。

另外,汉堡王目前由TFI集团持股并未引入多元化股东。相比之下,麦当劳在中国引入了中信资本,借助股东方的力量进行进一步扩张;百胜中国方面截至2024年4月2日,公司前三大股东为摩根大通(15.04%)、景顺(8.02%)及贝莱德(6.19%)。[2]这些都有助于品牌在中国内地更好的发展。

大概在一年前,Josh Kobza称汉堡王中国还未达到目标,充分发挥品牌在中国市场的潜力是其首要任务之一。“两周前我到访中国(了解到),在过去三年中,我们(汉堡王)确实落后于同行和(行业平均)增长,主要是由于单店经济效益疲软和财务限制,但我们专注于走出一条恢复汉堡王中国应有的增长和市场需求的道路。”[4]

对此,凌雁管理咨询首席咨询师林岳告诉品牌数读,汉堡王是一个比较有匠人精神的品牌,在产品口味、口感的打造上一直比较专注,它的产品是具有竞争力的。但是发展速度较慢是因为营销没有跟上,包括品牌文化的传播,产品的多样化和本土化,这些都做得不太够的。

“未来如果有跨界资本的加持,可能会一定程度上改变这一点,即便如此汉堡王也没到可以挑战麦当劳、肯德基的程度,但如果持续做好自己,未来汉堡王是可以在中国市场扩大规模并获得更大的影响力的。”

参考资料:

[1]《三年1个亿!乐视网投资汉堡王,成超级加盟商》,餐宝典

[2]《肯德基和必胜客“小店型”猛增,KCOFFEE今年要激进扩张…百胜中国正在应变中加速》,小食代

[3][4]《汉堡王母公司反思中国业务:赚钱,但开店还是太慢》,界面新闻