赶走蹭座大军,星巴克上哪找业绩不佳的替罪羊?

作者 | Daisy Li

最近,星巴克成了“热搜体质”。

此前星巴克因实行“消费入座”登上微博热搜榜,近日星巴克又因暗戳戳加入“价格战”再次登上微博热搜榜。

在频频登上热搜的表象下,映射出在消费分级、国内各大咖啡品牌围剿之下,星巴克的日子并不好过。

仅从最近披露的财务数据来看,2024财年第二季度,星巴克营收和净利润双双下滑,其中营收同比下滑1.8%至85.63亿美元,净利润同比下降14.96%至7.72亿美元;其美国与中国门店销售额分别同比下滑3%和11%,远比此前市场预期的上升2.31%和下降1.64%的要差。

由于收入、盈利、同店销售均未及市场预期,摩根大通将星巴克的目标价从100美元下调至92美元,汇丰将其目标价从107美元下调至84美元。

一边面对大批咖啡品牌的“厮杀内卷”,另一边面对业绩承压的“窘况”,星巴克可以通过“消费入座”来实现“赶人”,但这赶不走自身的经营焦虑。

PART/ 01

躲不掉的“价格战”

2023年2月,咖啡市场拉开了一波残酷的“价格战”。从库迪咖啡率先宣布开启“百城千店咖啡狂欢节”,70余款产品均以9.9元的价格进行促销;到瑞幸在门店投放9.9元优惠券,再到迫于压力的Tims、挪瓦咖啡等品牌也纷纷跟进9.9元活动。

这场轰轰烈烈的“价格战”,在某种程度上引发了国内咖啡市场的洗牌,不少精品咖啡品牌正不断关停。窄门餐眼数据显示,截至5月8日,我国有987个咖啡品牌,共计19.56万家咖啡门店;近一年内新开店约8.93万家,净增长4.85万家。换言之,咖啡行业过去一年近4万家门店闭店。

当众多咖啡品牌凭借低价抢占市场时,让一直走高端路线且无意参与“价格战”的星巴克被迫“应战”。

星巴克并没有直接降低单品的价格,但其正以各种形式在“迂回”加入“价格战”。具体来看,星巴克中国推出了各种优惠券以及借助美团、饿了么等平台让消费者薅羊毛,以此提高会员的购买频次。

在上述变相降价行为的影响下,星巴克中国的客单价随之下滑。财报显示,在2023财年的各个季度,星巴克中国平均客单价分别同比下滑1%、1%、1%和3%;而在2024财年的第一季度和第二季度,中国平均客单价分别下滑9%和8%。

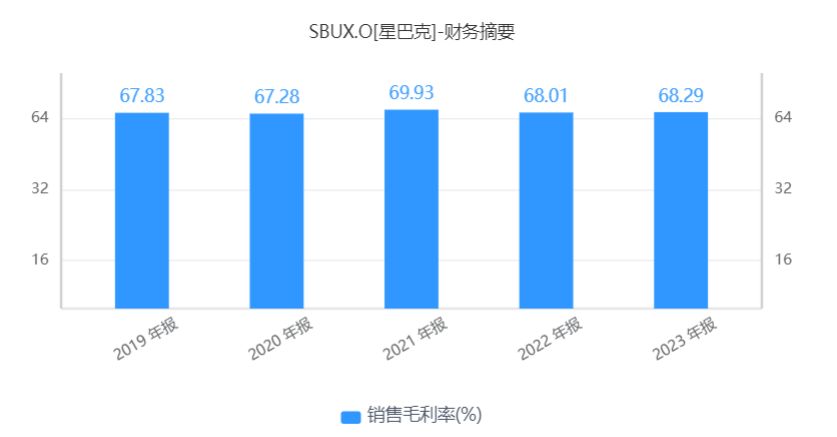

但优惠折扣措施在带来人均客单价下滑的同时,似乎并未让星巴克实现以价换量,实现业绩的稳定增长。从营收来看,2023财年星巴克中国营收同比增长2.46%至30.82亿美元;2024财年第一季度和第二季度,星巴克中国营收为7.35亿美元和7.06亿美元,分别同比增长18%和下滑8%。而从毛利率来看,2019财年至2023财年,星巴克毛利率稳定在67%至70%之间。

有业内人士表示,星巴克为了应对市场挑战,采取降价促销,试图通过提高性价比,扩大销售从而提振业绩。然而,这些举措一定程度上损害了其高端品牌形象的同时,也加剧了行业的价格战。

PART / 02

下沉市场能成“解药”吗?

“中国预计将成为我们增长最快的市场。”星巴克在财报中表示,新店扩张则是提升营收的重要手段。

从市场规模来看,《2024中国青年咖啡消费洞察报告》指出,中国咖啡产业规模快速扩大,2022增速逾20%,预估至2025市场总规模将突破3693亿,现磨咖啡市场尤为突出,增速显著超越全行业水平。

人们对咖啡的需求量也在增长。据《2024中国城市咖啡发展报告》数据,2023年人均年咖啡饮用数达16.74杯,较2016年人均年饮用数9杯显著增长。

对于中国咖啡市场增长潜力,星巴克在2022年发布了2025年中国战略愿景:计划未来三年,星巴克中国将通过六大增长引擎,多项重大投资,加快推进公司发展势能。至2025年,星巴克中国总门店数量将达到9000家,伙伴(员工)将新增35000人,达到95000多名,并实现净收入翻倍,营业利润为当前四倍的增长目标。

当一二线城市咖啡店面密度趋于饱和后,三、四线及县级城市等下沉市场也成为咖啡品牌抢滩的“战场”。

“鉴于下沉市场强劲的新门店经济效益,进一步在下沉市场,尤其是新的县级城市拓展新店。”星巴克首席执行官纳思瀚(Laxman Narasimhan)曾表示。

财报显示,截至2024财年第二季度末,星巴克中国市场门店总数达7093家,覆盖近900个县级城市。

但目前中国下沉市场已经集聚了瑞幸、库迪、幸运咖等诸多本土品牌,当人们有更多可选择的品牌,产品价格随之也成为消费选择的重要因素。

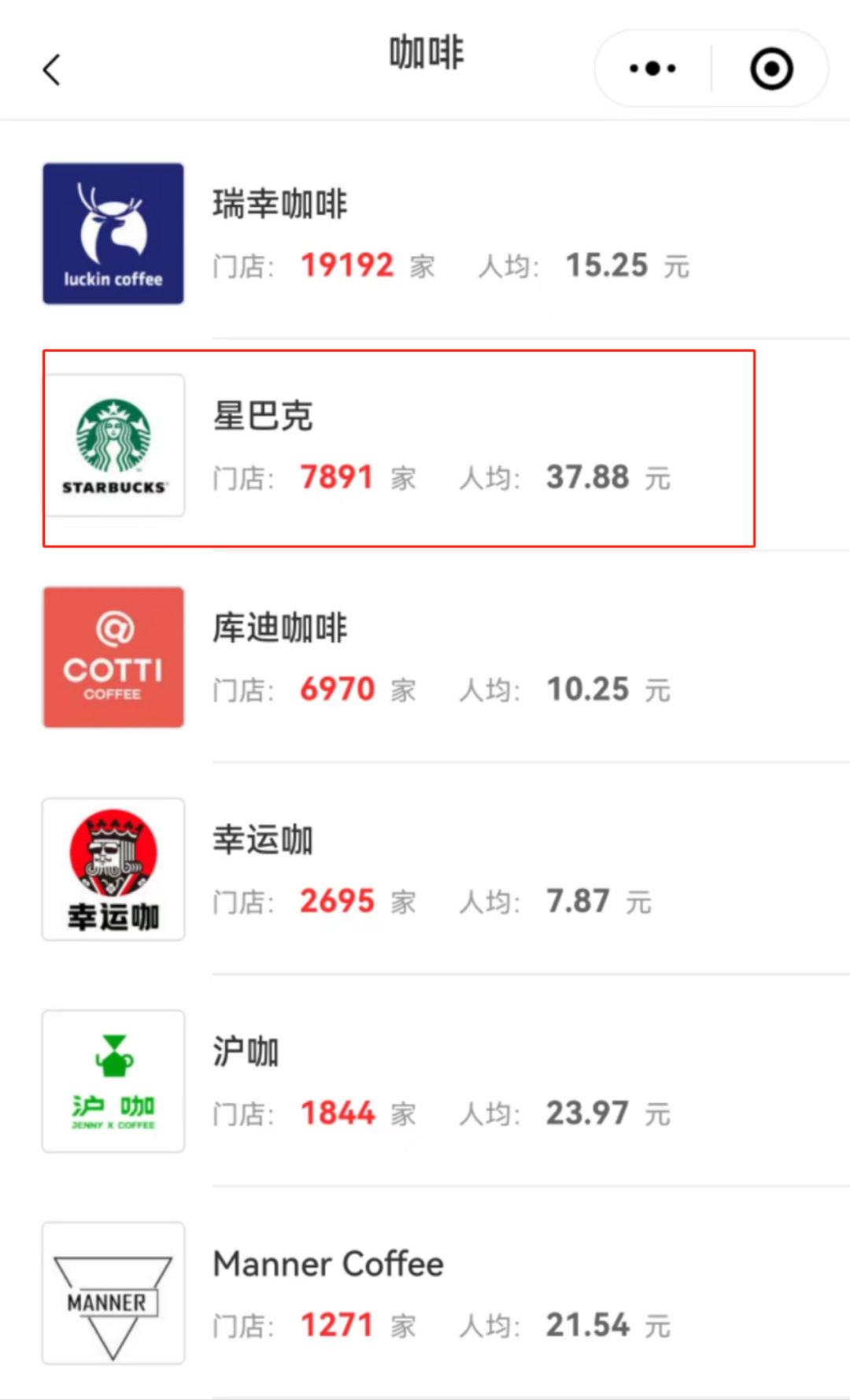

人民网发布的《2022本土咖啡消费趋势洞察报告》调研数据显示,消费者最能接受的现制咖啡价格区间是16~25元,而窄门餐眼数据显示,人均高达37.88元的星巴克,虽然经过满减促销可以进行价格下探,但是整体价格仍然高于“瑞幸们”杯均十几元的价格。

(注:图片来源于窄门餐眼截图)

一言以蔽之,咖啡作为可选消费,受经济和消费能力的影响较大,当用户预期收入下降后,会减少高客单价咖啡消费。

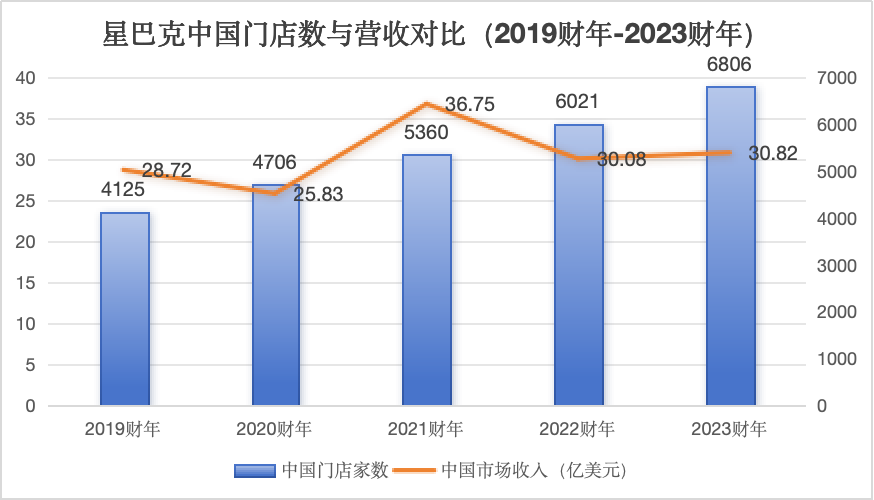

伴随快速崛起的瑞幸们让消费者有了更便宜的咖啡选择,星巴克在中国市场最直观的焦虑在于:门店越开越多了,但收入增长略显疲态。从2019财年至2023财年的四年时间,星巴克中国的门店数量增加了64.99%,但收入只增长了7.31%;星巴克中国连续五年的门店数量及营收的年复合增长率分别为10.53%和1.42%。

事实上,星巴克中国营收增长跟不上门店数量增长,或许因咖啡消费渗透率提升和咖啡成瘾性释放的推动,让众多消费者转向更为经济实惠的咖啡品牌。

在“量”与“价”的困局中,星巴克在财报中表示,今后在中国会继续落实三大策略:更多的咖啡新产品、数字化赋能门店和进一步布局下沉市场。而这些策略能否有效缓解其业绩焦虑,尚需进一步观察与验证。