最低2元/杯!茶饮店们还能有多“卷”?

作者/伍月

本期看点

新茶饮最近的价格,越来越卷了。

古茗“招牌柠檬水”活动优惠后4元,书亦烧仙草新品定价6元……

还有一些自创品牌甚至祭出了2元/杯的“白菜价”。

开弓没有回头箭,这轮价格变化隐藏了怎样的市场风向?一杯奶茶的底价到底在哪?

01

单杯低至4元

新茶饮价格“一卷再卷”?

今年茶饮旺季,绕不开的话题,就是“卷价格”。

前阵子,古茗广东门店原价10元一杯的“招牌柠檬水”, 活动优惠后仅售4元,用的还是香水柠檬 ,且活动从5月27日一直延续到8月31日,贯穿整个夏日消费旺季,大量网友“激情下单”。

6月6日,书亦烧仙草联合蒲熠星推出新品“金桔柠檬水”,定价6元/杯,活动期间,加购“薄荷奶绿”, 两杯饮品仅需10元 。同时还赠送联名款周边,引发了众多网友热情“围观”:

“10块钱2杯,还送周边,太良心了吧”“店还没开门已经排了一百多号人了”……

事实上,早在4月,书亦烧仙草就陆续推出多款售价在10元左右的新品,比以往菜单价格降了3到6元不等。

我还发现,沪上阿姨今年推出的聚焦下沉市场的新品牌“茶瀑布”,也直接将价格区间定在2至12元。

甚至在浙江、广西、河南等地的一些区域茶饮品牌,也以每杯2元的价格不断打破行业底价。

有的品牌门店,直接拉起同品横幅“贴脸硬刚”。

浙江某品牌门店,在隔壁奶茶店推出“15元两杯黑糖珍珠奶茶”后,迅速以同款饮品“10元2杯”的架势贴脸开打,引发无数网友围观。

显而易见,今年这场价格之争,已经 “开弓没有回头箭” 。

据咖门发布的《2024中国饮品行业产品报告》显示,2023年饮品上新的价格区间中,有74.6%的茶饮定价低于20元/杯,15元/杯最为普遍,30元以上的产品,仅为1.0%。

从30多元降到20多元,再到如今的10多元,甚至是几元一杯……

一杯奶茶的价格,会卷到哪里?

02

低价浪潮来临

行业进入“深度洗牌期”

在市场竞争中,“低价”往往会被视为吸引消费者、快速扩大销量、占领市场的利器。

然而,当市场从增量转向存量,通过规模战和价格战争夺市场份额,已成为行业共识。

在很多业内人士看来,当下茶饮行业的“低价”浪潮无可避免,无论是头部玩家还是独立品牌,都不得不应战这场“深度洗牌”——

1、连锁品牌“策略性调价”,快速抢一波流量

我发现今年这波价格战有以下几个显著特点:

多个品牌瞄准“柠檬水”这一细分品类,将价格拉至个位数水平;

头部连锁品牌入局,在消费端快速拉高声量;

大部分是针对性的限时活动,并非所有产品“一刀切”的降价。

由此可见,连锁品牌这轮主要采取的是“策略性调价”,市场反应十分热烈,社交平台上反复刷屏:

“广东的都给我去喝4元一杯的古茗”“太值了,个位数的快乐”“4块钱柠檬水必须冲”“高端的商战,往往采取最朴素的方式”……

一定程度上,连锁大牌的价格调整往往更具话题性和引流效果,虽然只是针对性的限时活动,但个位数的标价足够有噱头,由此 能带来显著的引流效果,快速赢得一波热度与销量,迅速回血。

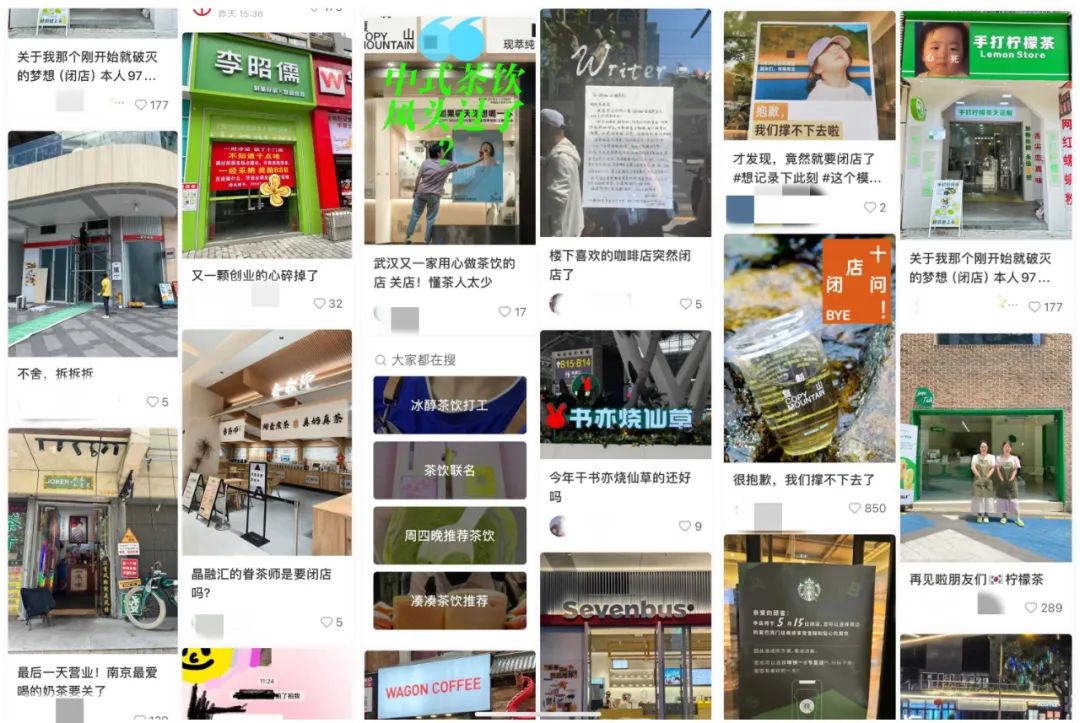

2、因亏损面临关闭,小品牌可能会沦为“炮灰”

但对于小品牌来说,大品牌卷价格,无疑是重重一击。

“当周围人都在降,你除了加入,好像别无他法。”北方四线城市自创奶茶品牌的创始人大姜说。

开店之初,周边只有他一家店,定价20元左右生意还不错。后来随着蜜雪冰城、甜啦啦等品牌在附近相继开业,一波又一波的促销活动下,他的生意逐渐冷清。

“说实话, 如果我是消费者,在价格相差不多的情况下,我也会去选择知名度更高的品牌。”

大姜也尝试过下调价格,然而,拳拳到肉、真金白银的持续投入让他渐渐难以为继。现在房租欠了21589元,“可能等不到这个夏天结束,我们就要说拜拜了。”

大姜的案例只是小店的一个缩影,据窄门餐眼最新数据,截至2024年6月10日,全国奶茶饮品门店总数为427306家,近一年新开店165388家,净增长45825家。

这意味着, 近一年将近12万家奶茶店“消失” 。

3、利润被压缩,加盟商的日子也不好过

“售价降了,但是物料成本没有变,到手的钱就变少了。”

有加盟商诉苦,高昂的房租、固定支出的物料成本,让其利润空间被压缩得越来越小。

“不低价促销没人,降价了又没利润,现在开茶饮店太难了。”

在走访市场的过程中,我也发现,有不少品牌加盟店以“到店赠礼”“摆摊”等方式引流自救,其中不乏一些想要转手、关店的。

存量市场僧多粥少,这个时候就看谁家的余粮充足了。

03

逃离价格战

降成本,还是差异化创新?

经济学家和战略管理专家迈克尔•波特,在《竞争战略》中提出,“企业的竞争,无非是同质化条件下的低成本竞争,和产品差异化给客户创造价值的竞争”。

而逃离价格战的泥潭也有两个共识性方向:

一是卷效率,优化成本结构,把成本尽可能往下降,即便低价也有得赚;

一是创造差异化的产品价值,取得独家定价权。“ ‘价格战’火拼越激烈,差异化的努力就显得越鲜亮。” 有业内人士如是说。

事实上,头部连锁品牌一直都在这些方面做投入。

最近,古茗在诸暨造的最大原料生产加工基地正式建成投运。据了解,该项目投资10亿元,为古茗提供水果、茶叶类为主的食品原材料的生产供应,同时服务杭州周边区域的门店供应链体系。

此前,茶百道在福建布局的年产能 5000 吨的自有原叶茶生产基地正式投产,基地所产茶叶可供应茶百道全国 8000 多家门店,茶叶品种覆盖所有饮品茶基底。

供应链体系越成熟,品牌的运营成本就越低,而在价格战背后,茶饮品牌通过自建供应链优化成本模型的迫切性更加明显。

结语

事实上,行业人都明白, 这轮卷价格不是一两个品牌能左右的 。

一方面, 茶饮市场进入“存量”饱和时代;另一方面,人们的消费习惯也发生转变, 今年整个消费市场都倾向于性价比。

在这样的市场环境下, 顾客需要的不仅是一杯低价的饮品, 而是希望自己喜欢的饮品既便宜又好喝,甚至口感不断提升。

在当下,对企业来说, 质和价已经不是选答题,而是必答题。

新茶饮的下半场,是对品牌供应链实力和创新能力的双重考验。