乡村基试水加盟,中式快餐开始“卷”规模丨数读100个品牌

这是《数读100个品牌》系列的第38篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将 通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 | 王梓旭

编辑|童洁

头图来自视觉中国

对手一路狂奔,乡村基也“坐不住”了。

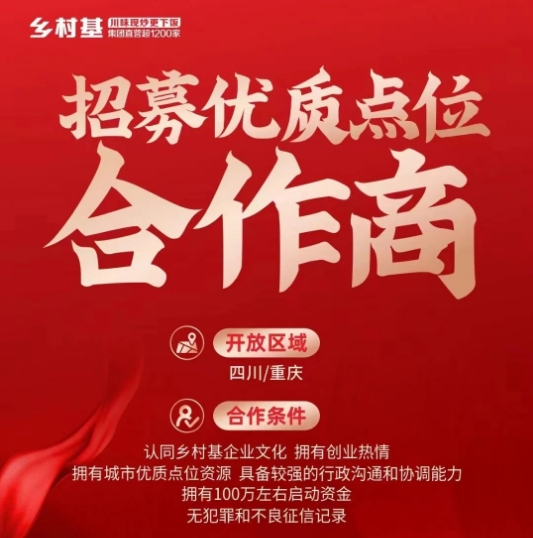

近日,中式连锁快餐品牌乡村基宣布在四川与重庆招募“优质点位合作商”,在此之前乡村基一直采用全直营的方式运营。

乡村基旗下有乡村基和大米先生两大中式快餐品牌,截至目前门店总数超过1200家。

此前,乡村基曾三次递交招股书谋求上市,据其招股书引用弗若斯特沙利文的报告称,按2020年连锁餐厅数量和所得收入计算,乡村基是中国最大的直营中式快餐集团,不过和多数中式连锁餐饮品牌一样,乡村基也未能如愿上市。

那么此次开放部分地区合作对乡村基来说意味着什么?上市未果的乡村基未来又将如何?

1

乡村基联营试水

近日,乡村基宣布开放部分地区的联营。

其在官方账号公开招募“优质点位合作商”,开放区域是乡村基的大本营川渝两地,合作条件包括:认同乡村基企业文化,拥有创业热情;拥有城市优质点位资源,具备较强的行政沟通和协调能力;拥有100万左右启动资金;无犯罪和不良征信记录。

图源: 乡村基人官方 公号

对此乡村基相关负责人士向品牌数读表示,目前只选择有优质网点资源的合作商,对于有意向的加盟商优先询问城市及点位资源情况进行筛选。

有多位业内人士曾向品牌数读表示,加盟是品牌和加盟商的强强联合,优质点位资源是品牌所看中的,在如今的竞争环境中拿到好的点位等于成功了一半。

不过本次乡村基并未直接开放加盟,而是选择了管控性更强的联营,即合作方出资源,乡村基负责经营管理,双方共同出资开店。

在一位业内人士看来,乡村基这么做主要是想先试水拿好点位打造加盟样板,不过开放联营的背后也反映出乡村基直营模式可能存在增长瓶颈。

乡村基于1996年在重庆起家,原名为乡村鸡。创立初期,乡村基曾效仿西式快餐在店内售卖炸鸡和薯条,同时也卖川式快餐,直到1998年,乡村基才明确自身中式快餐定位。

2011年乡村基又孵化了“大米先生”,引入称菜和小碗菜模式,主要提供湖南、江浙、广东等不同地区的风味菜品,不过大米先生目前未有开放联营或加盟等动态。

图源:视觉中国

从此前披露的招股书来看,2019-2022年乡村基录得营收分别为20.66、19.8、23.87以及21.98亿元,而大米先生同期收入分别为11.78、11.68、22.25及25.03亿元,可以看到虽然成立时间晚,但在营收上大米先生已经对乡村基实现了反超。

这或许也是推动乡村基开放联营的一个重要原因。“近年来,中式快餐行业出现了明显的变化,其中一个重要趋势是越来越多的品牌开始开放加盟,在这背后反映出的是行业内部竞争的加剧以及如今品牌对规模的追求。”上述业内人士补充道。

2

开店未达预期

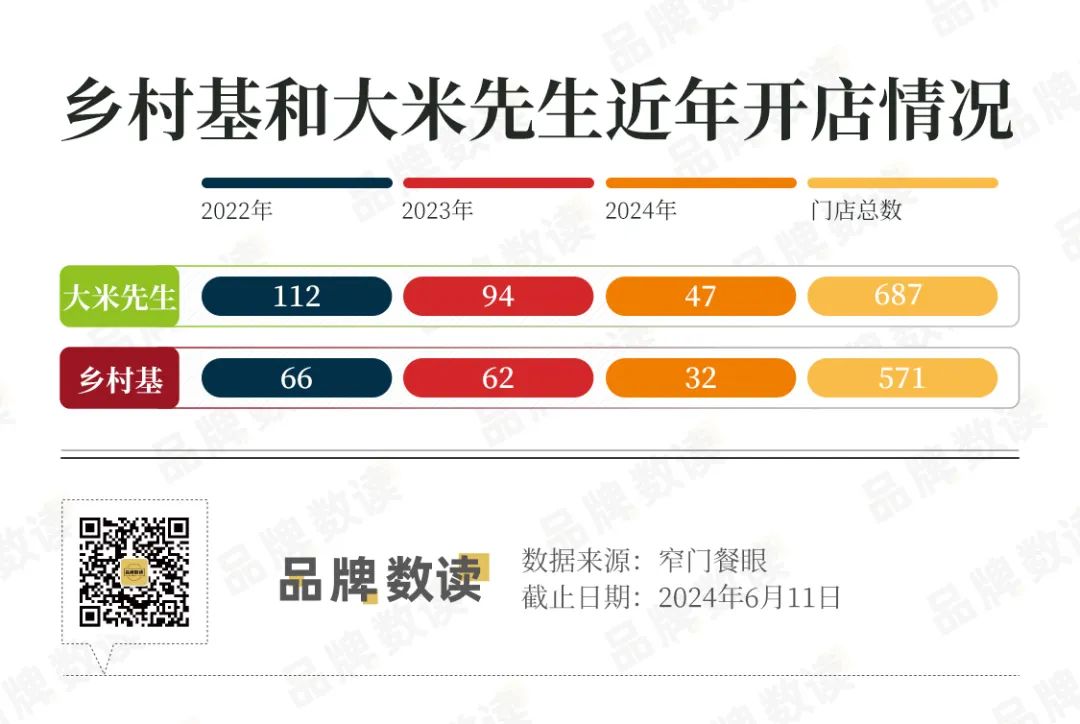

近两年,乡村基似乎将更多的精力放在了大米先生身上。据品牌数读统计,2022年以来,大米先生的门店增速明显超过乡村基,无论是营收还是门店其已成为了集团的增长主力。

从2022年至今大米先生开店超过250家,相较之下乡村基只有160家,反映在门店总数上,目前大米先生正在朝着700家迈进,两者相差约110家店。

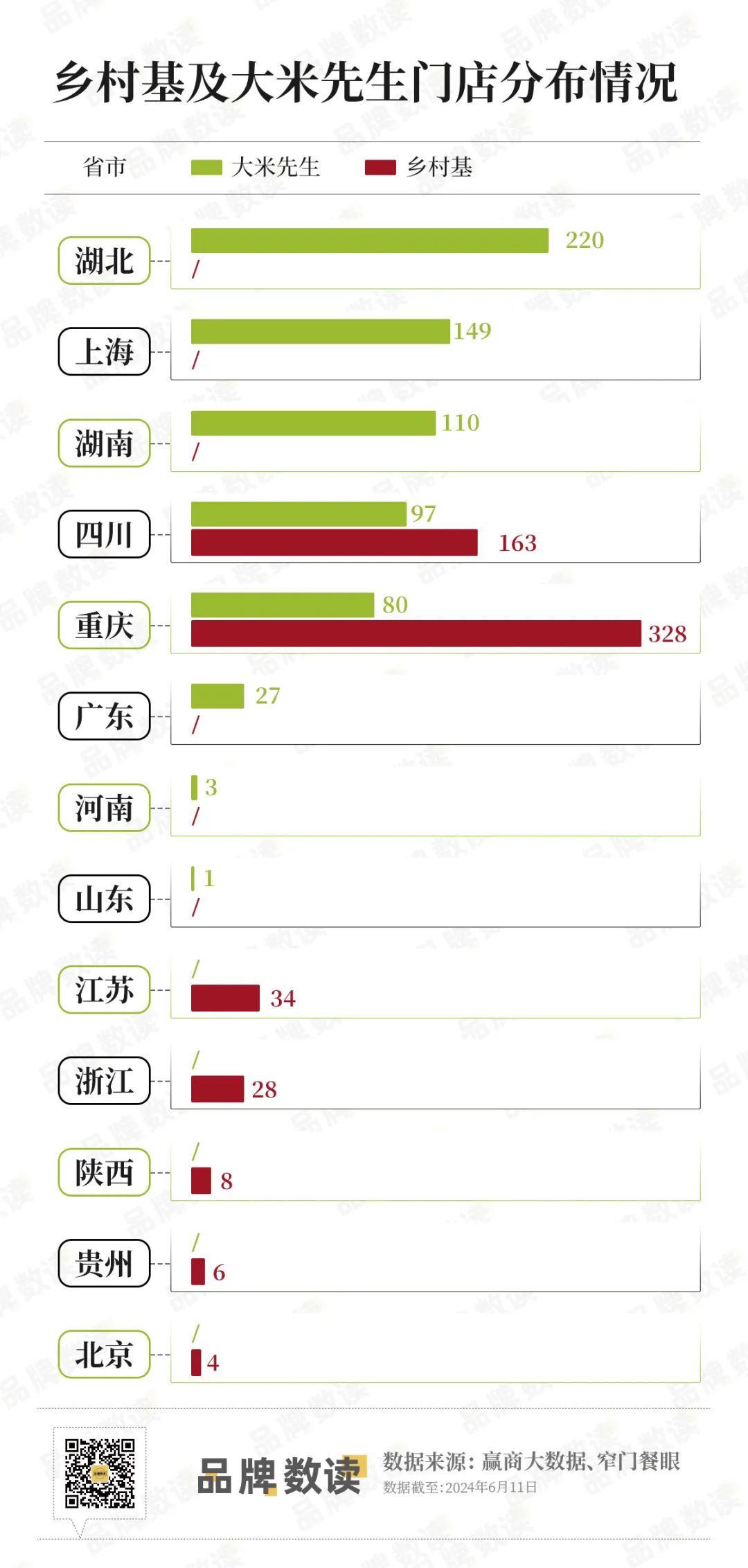

而从门店分布来看,乡村基与大米先生基本实现了错位发展,目前两个品牌仅在大本营川渝地区有门店重合,而其他地区两个品牌则有不同的布局思路。

乡村基在大本营四川和重庆两地门店数就已接近500家,在招股书中乡村基提到它们“已享有领先的市场地位”,同时大米先生在川渝地区的近180家门店,但两个品牌未造成相互竞争。

据乡村基的说法,为避免新餐厅与现有餐厅之间可能出现互相竞争的情况,两个品牌通常不会在现有餐厅1-3公里范围内开店,同时乡村基及大米先生会共同制定发展计划并降低自有餐厅之间出现互相蚕食的风险。

湖南、湖北以及上海是大米先生主要重仓的地区,门店数接近500家,乡村基没有进入上海但在江苏和浙江进行了布局,同时还有贵州、北京等地。

“我们会优先考虑在业务覆盖范围较小的地点或邻近地区,而非已建立业务据点的地点开店,以尽量减少竞争,同时扩大自身业务覆盖范围。”招股书中提到。

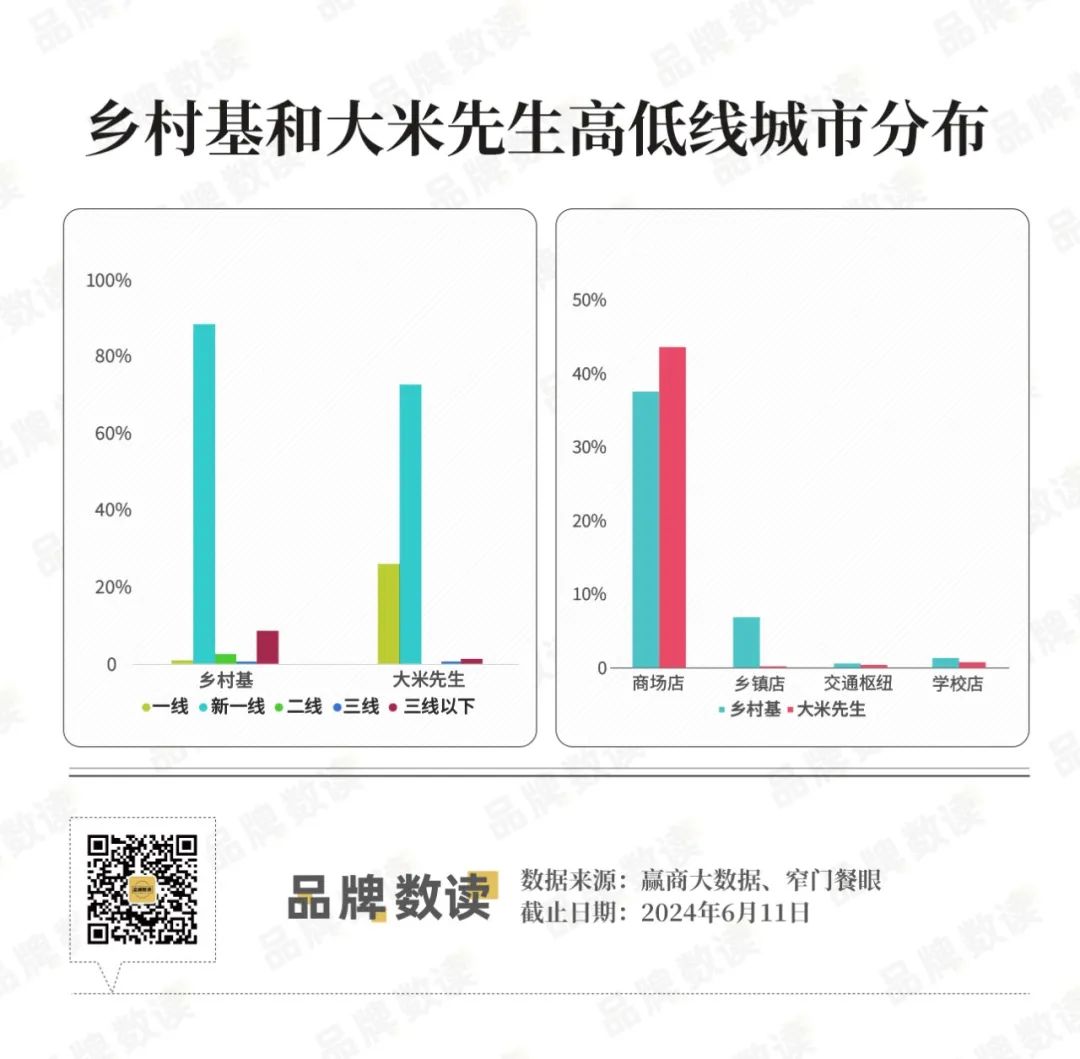

在线级城市分布上,乡村基主要以新一线城市为主,其90%的门店都布局于此,三线以下城市门店占比超过8%,这已经基本概括了乡村基的门店高低线情况。

大米先生则主要以高线城市为主,一线及新一线城市的门店占到了总数的98%。大米先生和乡村基两个品牌之间的错位协同发展,值得其他餐饮品牌学习和借鉴。

值得一提的是,此前乡村基预计将于2022年、2023年及2024年分别新开约80-100家、140-160家及140-200家新店;同时期大米先生预计新增100-140家、200-240家及200-280家新店。

不过,即便门店规模每年都在增长,但除了2022年大米先生的开店数在预期之内,乡村基的开店计划并没有达到预期。

3

中式快餐们的“低利润困境”

和其他中式快餐连锁品牌一样,乡村基的上市之路也十分曲折。

乡村基曾于2010年在纽交所挂牌上市,不过在这之后由于乡村基业绩下滑,股价下跌,最终其于2016年私有化退市。

到了2022年1月,乡村基转向港交所递交上市申请,并且在招股书失效后,分别于2022年7月及2023年4月两次更新招股书,但依然未能上市。

招股书显示,乡村基2019-2022年录得营收分别约为32.57亿元、31.61亿元、46.18亿元、47.06亿元,经调整净利润(非国际财务报告准则计量)分别为8270万元、1190万元、1.82亿元及7350万元。

概括来说,乡村基一直维持着不错的营收表现,但盈利能力稍弱,最赚钱的2021年营收达到了46亿,净利润却仅有不到2亿。

事实上,乡村基并非唯一一个陷入低利润困境的中式快餐品牌。2019年至2021年,老乡鸡的营收分别为28.59亿元、34.54亿元和43.93亿元;净利润则分别为1.59亿元、1.05亿元和1.35亿元。

老娘舅2021年、2022年及2023上半年营收分别为15.25亿元、14.24亿元、8亿元,净利润分别为6384.70万元、3640.32万元、4546.56万元。可见,增收难增利是如今中式快餐品牌们所面临的残酷现实。

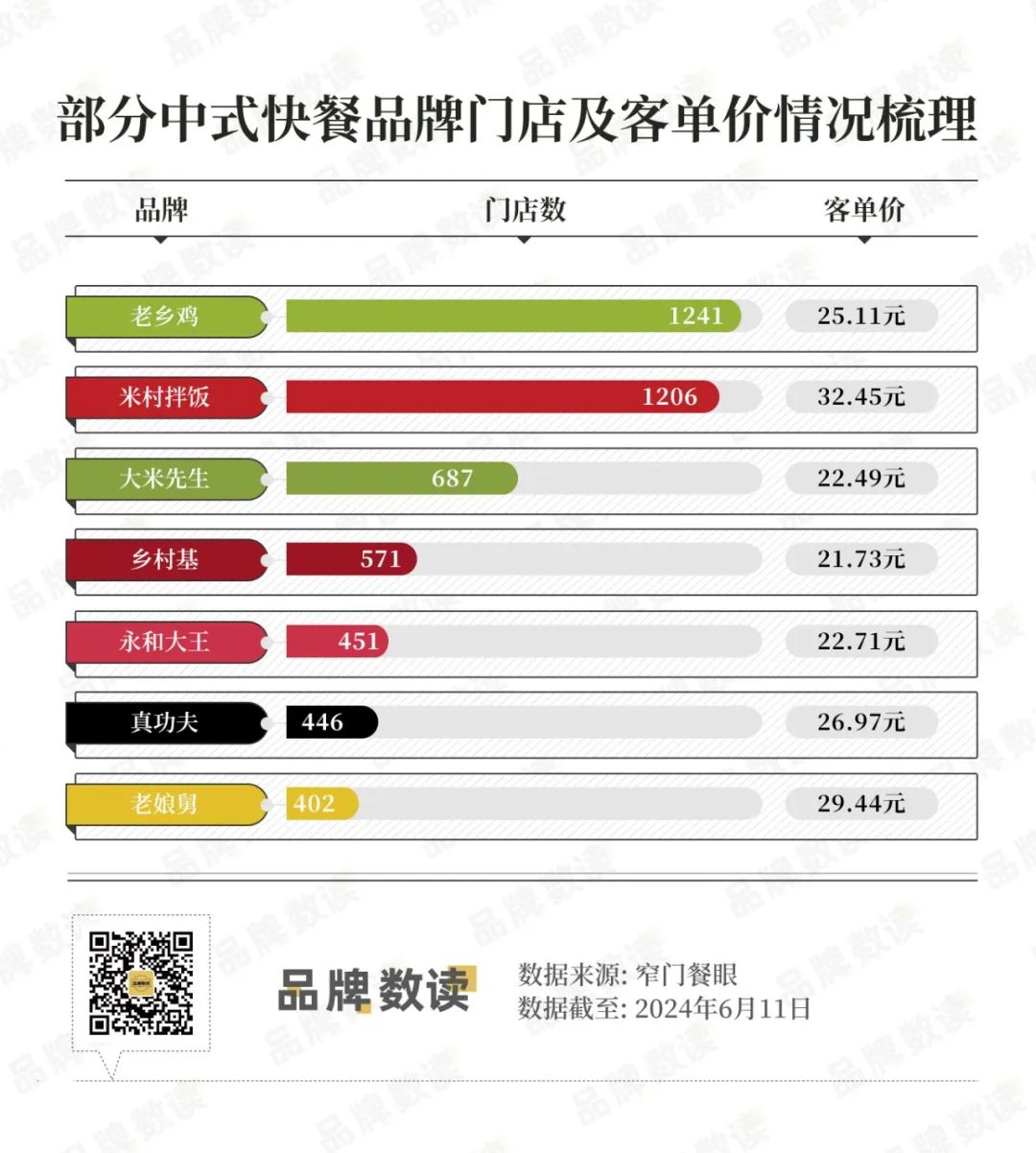

品牌数读梳理了当下部分中式快餐品牌的开店情况及客单价情况。可以看到目前单一品牌中只有老乡鸡和米村拌饭的门店数破千,而米村拌饭和老乡鸡也在针对性的开放加盟。

客单价方面只有米村拌饭和老娘舅的客单价相对较高,综合来看多数品牌的价格主要集中在25元左右。

价格难以获得提升,同时行业竞争不断加剧。有业内人士感慨道,中式快餐潜力大,但毛利低,长久比拼的是供应链能力,谁能以低成本、优质的食材稳定供应到门店,谁就能逐渐建立优势,不过这需要长期的积累和投入,短期内难以建立壁垒。

乡村基此前表示,IPO募集得资金净额将主要用于扩展餐厅网络、深化市场渗透率并按需要翻新现有餐厅;加强供应链能力,以及通过租赁区域仓,为易受温度影响的食材提供冷冻及冷藏储存空间,从而支持其扩张;加强技术能力,以进一步提升运营效率,就是为了争取上游的实力。

只是IPO之旅远比想象的波折,乡村基不得不开始想其他办法。一位业内人士告诉品牌数读,乡村基上市未果,现在试水加盟也是情理之中,未来乡村基必然会扩大加盟合作区域,包括大米先生也是如此。

“乡村基目前发展的还不错,但需要加速铺开,而通过加盟抢市场占有率是比较有效的手段,川渝地区是乡村基的大本营,在成熟的市场更容易跑出好的加盟案例和经营模式,此前老乡鸡也是先在安徽宣城和江苏徐州试水的加盟业务。”

据餐宝典此前发布的报告显示,2023年中式快餐市场规模达到9053亿元,同比增长10.8%,并且几乎在所有城市中,从门店数量上讲,中式快餐都稳居餐饮各品类第一,其行业地位无可动摇。乡村基也在招股书中表示,竞争对手来自各个细分市场及地域市场。

行业潜力巨大,连锁化率却不高,显然无论是老乡鸡、乡村基还是米村拌饭都还有很长的路要走。