海底捞、怂火锅、巴奴都在降价,火锅也打起了价格战?

作者 | 王梓旭

编辑|童洁

头图来源丨视觉中国

火锅也打起了价格战 。

近日,九毛九旗下的怂火锅做了新一轮菜品和价格调整,喊出了“锅底8元起,荤菜9.9元起”等口号,意在降低就餐门槛;相对“高冷”的巴奴也开始对菜品进行降价,并推出点评团购套餐。

呷哺呷哺近期也宣布菜单调整,餐单价普遍下调10%以上,平均客单价不超过60元。更不用说海底捞在2023年就在持续降价,其平均客单价已经降至百元以内......

显然火锅行业正在发生变化,特别体现在价格上。随着各大品牌纷纷调价,火锅也要开始“卷”价格了吗?对于人均上百的重餐大火锅来说价格战有那么好打吗?

1

火锅集体降价?

近日,九毛九旗下的怂火锅进行了新一轮菜品和价格调整,有门店外贴出认怂公告称:“锅底8元起,荤菜9.9元起,素菜6.6元起,焖饭6元任吃”,相较此前本轮菜品价格降幅度在0.9-14元,锅底降幅在2-4元,与之对应的是菜品规格也做出了相应的调整。

图源: 怂火锅小程序截图 值得一提的是 在北京和上海锅底的价格要贵1元

对此九毛九方面告诉品牌数读:“我们在今年5月开始对全国门店的餐具摆盘、菜品套餐和价格进行了精心的优化调整,这些改进旨在为顾客提供更加丰富多样的美食选择,让每一位顾客都能享受到物超所值的餐饮服务。这是怂火锅厂品牌发展中的一项常规性的重要工作,反映了我们对品牌力提升的持续承诺。”

本次怂火锅调价显然是为了降低就餐门槛。事实上,怂火锅的人均客单价已在逐年下降,据财报显示2021-2023年其人均客单价分别为129元、128元以及113元。

此前,九毛九相关负责人曾向品牌数读表示,集团会针对消费市场的变化,对品牌做相应调整。比如从客单价、产品结构以及产品组合方面入手,目的是希望提高效益,打磨门店模型,使其变得更轻,“只有这样才会令定价更具性价比和竞争力。”

除了怂火锅,巴奴也在调价。

据品牌数读获悉,今年以来巴奴全国平均客单价的数据从1月的144元降到了5月的130元。对此,巴奴相关负责人告诉品牌数读,“价格是年初开始调整的,并且随时动态调整”。另外,此前不卖点评套餐的巴奴也在去年年底推出了套餐,“最早是针对闲时时段,主要是给觉得巴奴贵的顾客多一种选择。”

不过比起直接降价,巴奴则采取了通过会员权益的方式进行送菜调价。对方强调,调价是阶段性措施,主要是希望照顾部分顾客的就餐选择,从战略上来说,并不是为了下沉,巴奴坚持高品质火锅的初心没有改变。

无独有偶,近期,楠火锅在成都开出3.0店型,无论是场景还是产品,都指向更加日常化、大众化的消费,招牌鲜切牛肉也同样打出了9.9元起的标语。据楠火锅创始人张文浩表示,随着经济形势和市场环境变化,楠火锅过去所处的人均消费100元的价格带,竞争更激烈了,且复购力不强,3.0门店人均消费降到了70-80元。[1]

此外,行业头部海底捞也同样在去年持续调价,2023年其人均客单价已不足百元。

除了大火锅,以一人食小火锅起家的呷哺呷哺此前也宣布进行菜单调整,单人餐均价58元,双人餐均价130元,平均客单价不超过60元,餐单价普遍下调10%以上。不过呷哺呷哺的客单价比此前仍有不少上涨,2017-2019年,其客单价分别为48.4元、53.3元以及55.8元。

由此可见,火锅行业降价已是大势所趋,对此有业内人士表示,在消费积极性降低的大背景下,只有降价才能适应如今消费者对于性价比的追求。

2

“大火锅”仍聚焦高线市场

门店对于餐饮企业来说至关重要,调整菜单及价格后要通过门店完成闭环。

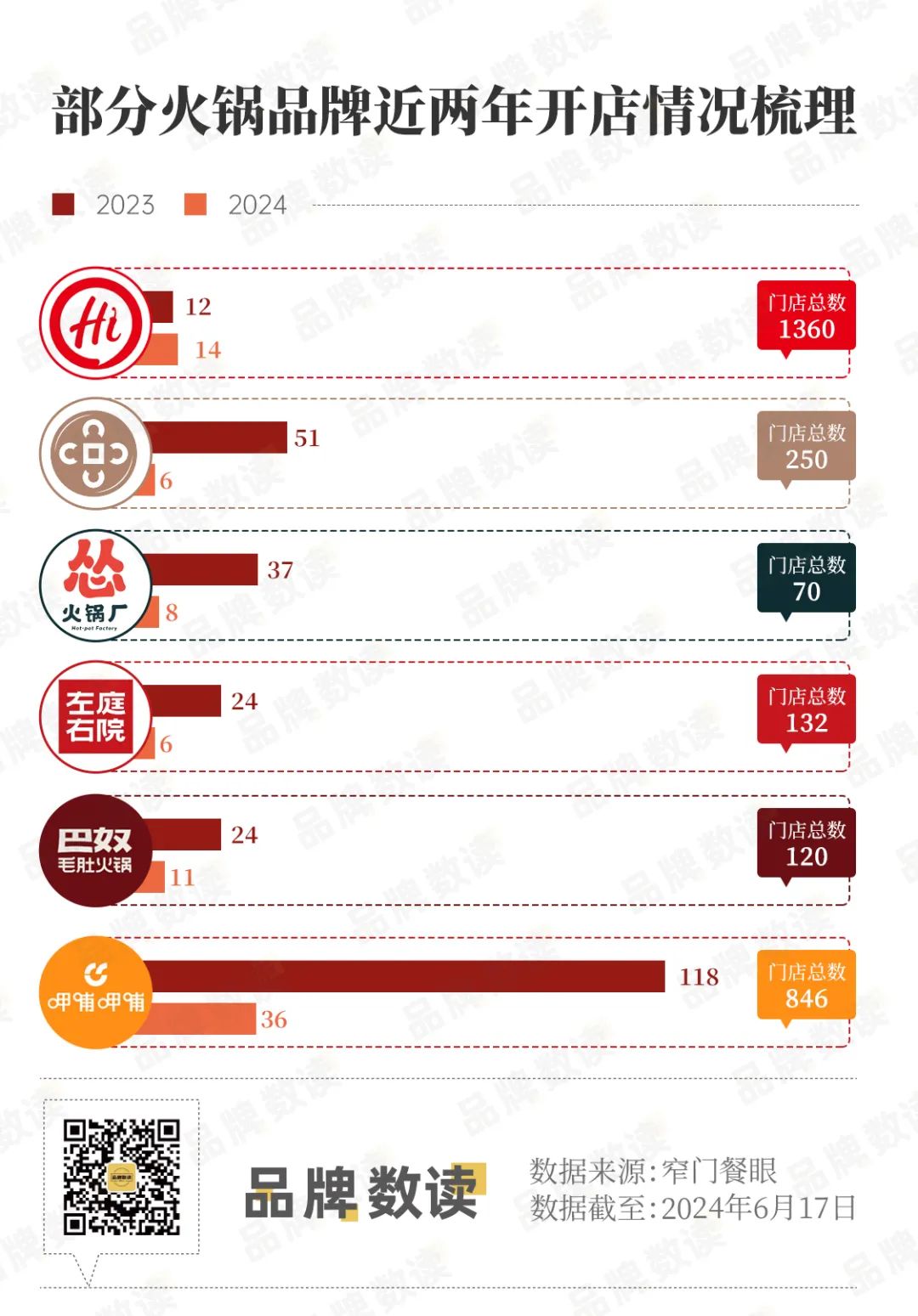

品牌数读梳理了部分火锅品牌近两年开店情况,整体来看各品牌开店处于平稳扩张态势,仅有成本较低的小火锅开店稍多。

剔除掉呷哺呷哺,在2024年近半年的时间里新增门店达两位数的仅有海底捞和巴奴,分别是14及11。需要注意的是,在此前的财报中,海底捞没有公布新一年的开店计划,事实上经过“啄木鸟计划”后海底捞在开店方面变得更加审慎,不过其今年的新增门店数已经超过了去年。

湊湊、怂火锅及左庭右院今年新开门店均为个位数,目前上述品牌大多以直营为主,因此整体来看开店成本较高的大火锅在开店方面仍以稳健为主。

再看各品牌门店分布情况,门店数达到1360家的海底捞占据着绝对优势,目前覆盖32个省份进入255个城市,可谓占据绝对领先地位。

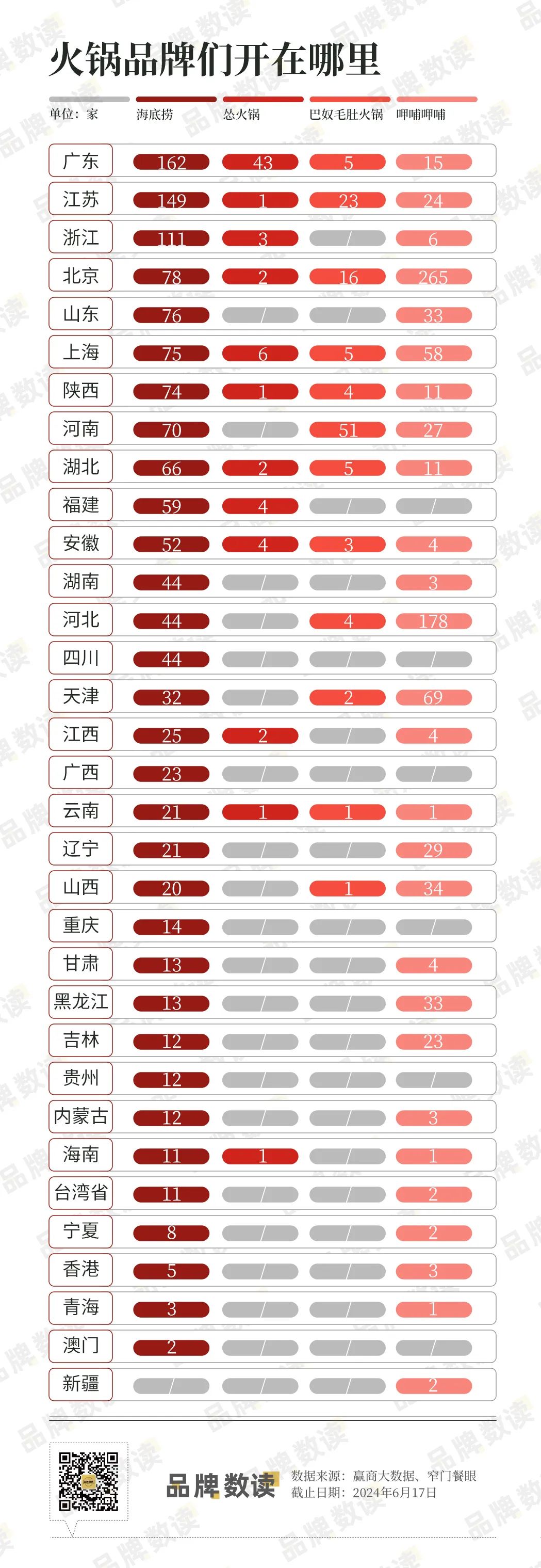

怂火锅由于创立时间相对较短,因此在门店数量上仅为70家,从分布来看广东是绝对的大本营,门店数超过了40家,而其它地区的门店数仅为个位数,不过怂火锅进入了上海和北京,整体完成了对一线城市的布局。

去年怂火锅贡献了8.07亿元的营收,同比增长210.4%,营收占比达到九毛九总营收的13.5%,去年同期则为6.5%,显然已成为九毛九既太二后的第二增长曲线。

巴奴的大本营在河南门店数超过50家,不过江苏是其门店数第二的省份有23家,甚至超过了北京,除此之外在其他省市门店数也均为个位数。

对于今年的开店策略巴奴方面透露,一方面会在已经布局的市场如北京、武汉、合肥等城市加密门店,另一方面会重点开拓一些新的省会城市如杭州、济南、青岛等,目前部分门店正在装修当中。

以北方起家的小火锅呷哺呷哺近两年一直在调整门店,在财报中呷哺提到,今年将聚焦在华东、华南市场,着重南方区域品牌重塑以及北方区域争夺优势点位。

此外,从线级城市分布来看,大多数品牌仍以高线城市布局为目标。怂火锅目前在一线及新一线城市的门店占到门店总数的约70%,对于三线以下城市则鲜少布局。

巴奴在一线及新一线城市的门店占比达到总数的60%,其二线及三线城市门店占比约为30%;海底捞由于门店数量的优势是最为下沉的火锅品牌,其三线及以下城市的门店占比达到总门店数的30%。

总体而言,除了海底捞外目前多数火锅品牌还是主要以高线城市布局、加密为主,二三线城市为辅,由于客单价及供应链等多方因素还并未有过多下沉动作。

3

被迫加入价格战

有业内人士表示,火锅行业的价格战已经持续了一段时间,无论是低价团购券、注重性价比的子品牌,还是各种小火锅的兴起,无不在证明这一点。

价格战通常是品牌为了争夺市场份额而采取的策略,通过降低价格来吸引消费者,但这种做法往往会导致行业内部的同质化竞争加剧,进而加速行业洗牌,不少小体量的玩家会受到价格战的影响而关店退场,长期来看可能会影响消费者选择的多样性。

例如咖啡行业价格战带来的影响,多品牌同店客单价及营收降低,许多小品牌倒闭关店,而这还是一个标准化足够高的行业。

事实上,宏观环境叠加行业竞争,火锅价格战带来的影响已经显现。据窄门餐眼数据显示,火锅赛道近一年新增22万家新店,但净增长就只有约8.4万家,这意味着有超过13万家火锅店离场。

有多位业内从业者向品牌数读表示,由于当下市场环境疲软,降价是不得已而为之,长远来看价格战对品牌自身和整个行业发展都没有好处。

巴奴创始人杜中兵曾在接受采访时坦言,消费下行时价格可以相对调整,为的是吸引原来的目标群体,很难通过降价完全转换一个消费客群,况且市场上还有海底捞这样的头部玩家,因此从战略角度来说降价只能是阶段性策略,很难通过降价弯道超车。

目前的情况是虽然品牌主观上并不愿意加入价格战,但火锅降价大概率会持续下去。那么,这样的价格战究竟会持续多久?

一位分析人士表示,降价只是短期营销手段,价格与成本、营收、利润息息相关,他认为品牌一旦发现降价对利润影响过大的时候,就会及时踩刹车,因此在他看来价格战不太会持续太久。

不过也有业内人士提出,随着价格战的深入,会推动品牌向更高效率和更低成本的运营模式转变,使品牌更加注重供应链管理,提高原材料采购的效率以及通过数字化手段优化运营流程,从而在降低成本的同时保持产品和服务的质量。

如此看来,火锅行业的价格战似乎还看不到尽头。

参考资料:

[1]《降价10%!上市火锅也恼火,讨好年轻人只能靠低价?》,火锅餐见