周大福的命,自己说了不算

作者:严张攀

编辑:李墨天

设计:疏 睿

责任编辑:严张攀

今年3月,原本就一路走高的金价再次躁动上涨,高点突破590元/克。被点燃的消费者兵分两路,嫌麻烦的开始就近屯起金条,部分财大气粗的则远赴水贝市场,争当黄金批发商。

但机构的冷静,却与消费者的狂热截然相反。花旗、美银以及大摩等嗅觉敏锐的国际机构,开始争相逃离“金店一哥”周大福。

出手较晚的大摩,发力最狠,直接将周大福目标价砍到仅剩12港元,相较16.45港元的高点,约等于75折促销。

如果历史有韵脚,今年迎接周大福的也本该是鲜花和掌声。

2020年,短短5个月内,国内金价就从330元/克涨至454元/克,周大福不仅被加盟商踏破门槛,也最先成为机构簇拥目标:

日本第一大券商野村跑的最快,将目标价上调至8.9港元。中金和花旗也争相竞价,最后美银以14.1港元的目标价力压群雄。

而今,金价涨势复现往日,等待周大福的却只有冷淡的机构,“深圳工厂停产停工”的热搜话题,以及消费者的一句叹息:金店关门,世事难料。

金价疯涨,金店却要关门,这又是哪门子的道理?

知道我赚了你多少钱吗?

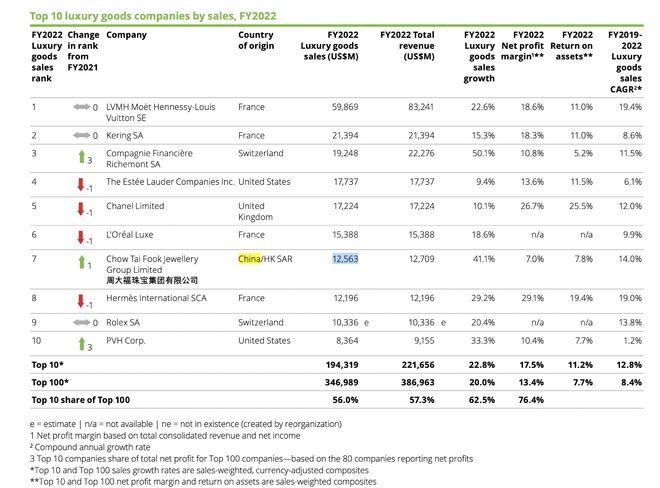

德勤发布的2023年奢侈品公司报告里,周大福凭借销售额的领先,力压爱马仕和劳力士,登上全球奢侈品第七。

尽管排名靠前,但周大福奢侈品属性却严重不足,直白点说就是钱赚少了:在德勤的榜单中,前十净利率均值为17.5%,把牛皮卖出天价的爱马仕更是高达29.1%,是周大福的四倍多。

举例来说,同样是卖出一千万的销售额,同行平均能赚175万,而周大福仅有零头为70万。

不是周大福不努力,而是卖黄金本没有性价比。

仅2023年,LV就曾借着成本上涨的旗号,多次上演涨价剧本。尽管其毛利率已接近70%,但架不住消费者纷纷用真金白银买单,掌门人Arnault转手就拿着再创新高的净利润上交股东大会。

LV并不是个例,GUCCI、卡地亚等奢侈品牌也曾多次借助神秘莫测的成本刷新盈利记录。

相比来路不明的缅甸翡翠和野生动物毛皮,黄金主打一个公开透明,每一家金店都会在醒目位置标注“今日金价”,赚了你多少钱写的明明白白。

同时,由于黄金的货币与金融属性,其市场流通受到严密的管控,原材料只能找交易所进货,也玩不了消费品常用的规模倒逼原材料成本的套路。

另外,黄金是一个非常“亚洲特色”的消费品,仅中国和印度对黄金首饰有偏爱,两国消费者每年购买量,比全球其他国家合计还多出近50%[4]。

种种因素导致,金店看上去高大上,其实赚的就是一笔加工费。绝大部分金店加工费的上限,就是基础金价的20%。

与黄金一样,白银的价格也难逃公开透明,银饰的商业模型其实也是加工费。

但由于银饰总价较低,100块的白银做成200块的首饰,消费者也不太心疼,但5000块的黄金做成一万块的首饰,虽然也是加价一倍,却足以劝退很多人。

与之类似,涪陵榨菜13年涨价13次,涨幅堪比上海房价,但由于客单价低,榨菜销量依然在5年内从11.13万吨一路上涨到15.32万吨。

因此,施华洛世奇这类做银饰的公司,毛利率动辄70%往上。而大部分上市金店毛利率均低于10%,最惨的中国黄金毛利率甚至一度低于3%。

在“赚加工费”这方面,周大福其实已经做到了行业顶尖水平,其率先推出的“一口价”,试图用颜值摆脱金价限制。但由于黄金金光闪闪的天然属性,再精巧的设计搭配上黄金,也难免有一种超越时代的审美体验。

同时,“一口价”较低的饰品克重,也无法走完量变到质变的全程。

先天不足的情况下,用门店规模扩大盈利能力,便成为了金店必然的选择。

命运偶然的馈赠

2018年,周大福率先提出“新城镇计划”,试图借助三线及以下的下沉市场,完成7000家门店的目标;一年后,再次提速的周大福推出“省代”政策,直接将区域开店权利下放给省经销商。

周大福加速拓店的背景是2016年后的金价持续波动下跌,目的是解决“储备低价黄金”与黄金首饰随金价下跌而日渐冷清的矛盾关系。

直白点说就是,周大福囤积了一批低价黄金准备脱手,但又害怕卖的慢,所以借助门店扩张,加快出货速度。

由于黄金密度极高,即使是价值百亿库存,也填不满一套90㎡的小三房;另一方面,黄金化学性质稳定,也就是说不挑地方,不像水果生鲜需要全程冷链,黄金只需要保安。

这也是黄金相比其他消费品最突出的优势:库存成本几乎为零。这种情况下,即使金价小幅上涨,周大福也能依靠规模狠狠赚上一笔。

因此,尽管在2020财年周大福创下净利润十年新低,但各大机构投行却一反常态坚定看好。

2020年3月底,周大福共囤积了425亿港元存货,是账上现金的4.2倍,而在金价高点的2016年,这个数字仅为1.4。

2020年3月,美国超预期降息150基点,全球资金争相把黄金当做自己的避风港,五个月内,伦敦金价便从1451美元/盎司涨至2075美元/盎司,创下历史新高。

伴随金价上涨,加盟商纷纷向周大福投怀送抱,年内加盟店猛增724家,总数更是首次突破4000家。

日益壮大的门店规模,也加速了周大福的出货节奏。不到一年时间,周大福就将囤积的425亿港元存货全部套现。2021财年,周大福迎来业绩爆发,净利润同比暴涨108%至60.3亿港元。

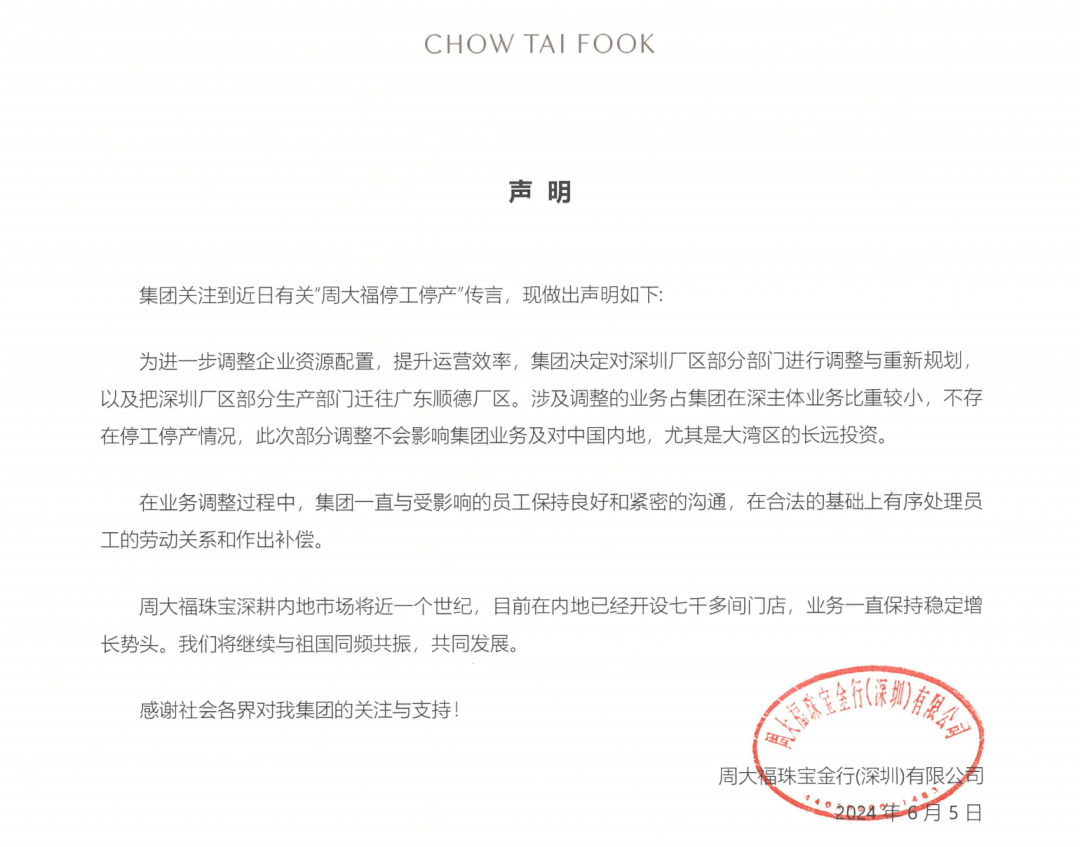

但四年之后,黄金价格再次坐上火箭,周大福呈现的却是一则“停工待岗”的通知。一个星期后,周大福又扔下另一颗重磅炸弹:深圳厂区将停工搬迁至广东顺德[1],并依法裁员。

周大福官方声明

命运分野的根源,源自黄金的双重属性。

投资与消费的天平

和其他消费品相比,黄金最大的特征在于:购买黄金既是一种消费行为,也是一种投资行为。

金价一路下跌,反而会让抄底人群避之不及。当下的房市就是典型,“客官来玩”的呼喊早已阵容发聩,但潜在刚需的主流态度依然是持币观望。

而作为消费品,低价位的黄金反而能够打开销路——当然,介于大众对黄金保值的追捧,即使金饰具备浓厚消费属性,也无法摆脱消费群体的投资预期。

因此,金饰消费时常与国际金价的上涨同步,近几年金价上涨带动县城金店火热就是最大例证。但当金价高到一定程度,消费者也会逐渐转向观望。

“周世家族”之一周生生,就在近期的股东大会上对此现象发起牢骚:持续上涨的金价,扼制了黄金首饰的消费欲望[2]。

也就是说,持续的“单向涨跌”,都会减少市场对黄金的消费/投资欲望。因此,对周大福这类金店来说,最完美的舒适区其实是黄金价格持续在区间波动。

如果金价始终在区间波动,消费行为和投资行为就会同时发生,周大福也能通过低点补库存,高点去库存实现精准择时,最大化自身的库存优势。

唯一美中不足的是,金价是否能在区间波动,不是周大福能决定的。

在国内周期天王周金涛眼中,金价由短、中、长期三重因素共同决定。

金价短期受避险情绪影响,直白点说就是各种天灾人祸。2019年以来,世界可以说是风雨飘摇,每一次风险事件都会脉冲式的推动黄金上涨[3]。

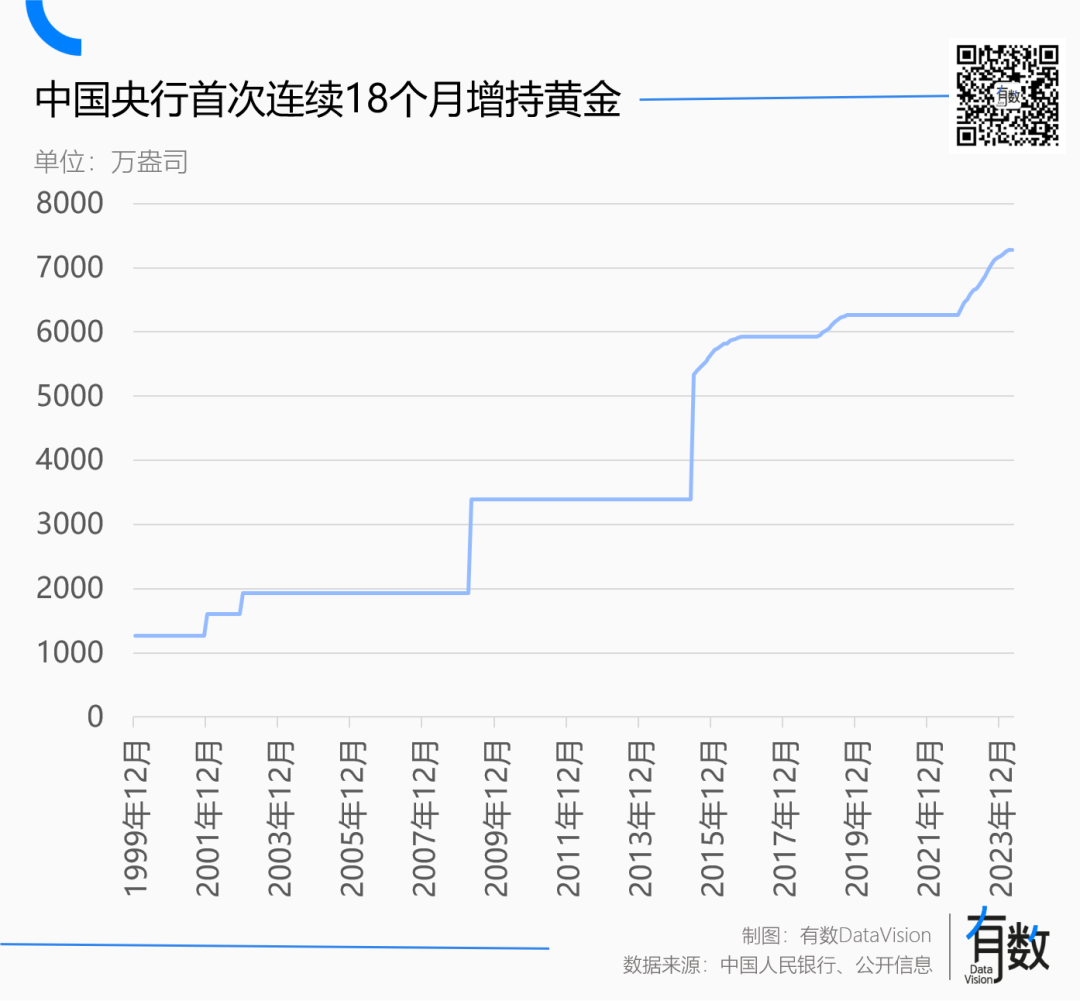

金价中期由供需关系驱动,这次站在周大福对立面的是全球央行。近几年,尽管黄金价格一路攀升,但全球央行增持黄金的脚步却没有放缓,甚至是自2021年开始显著提速。

中国央行也不例外,其自2022年10月开始增加黄金储备,尽管其增持时间较晚,但已经连续增持18个月,是历史上持续时间最长的一次。

金价长期因素是信用对冲,即本身的货币属性。尽管这是一个慢变量,中短期对金价影响几乎可以忽略不计,但自布雷顿森林体系破灭后,一直扮演着推动金价上涨的角色。

背后的逻辑也不复杂,在信用货币成为主流之前,黄金一直都是货币的最佳主体。更直白点讲就是,非洲的金矿挖掘机的速度,永远不可能比得上央行的印钞机。

而当短中长期因素交汇在金价的走势上时,时代的三粒灰,就成了周大福身上的三座大山。

参考资料

[1] 周大福深圳工厂生产部门将转至顺德工厂,有员工不愿搬家,界面新闻

[2] 金价持续暴涨,周生生、周大福等黄金品牌感到越来越头疼,界面新闻

[3] 黄金再次背叛美元,但它从不错判时代,远川投资评论

[4] 2024年全球黄金行业竞争格局分析 中国为全球最大黄金生产国和最大金饰消费国,前瞻经济学人