未来要开675家新店,绿茶餐厅借助IPO冲刺千店丨数读100个品牌

这是《数读100个品牌》系列的第40篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将 通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 | 王梓旭

编辑|童洁

头图来自视觉中国

时隔两年绿茶集团重启IPO。

近日,绿茶集团再次向港交所递交招股书,除了披露最新的业绩情况外,在招股书中绿茶集团还提出未来4年要开出675家绿茶餐厅新店,同时还表示将瞄准下沉市场在其中寻找增量。

这已是成立20年的绿茶集团第四次冲刺IPO,其为何如此执着上市?这一次其又能否如愿?

1

谁还在去绿茶餐厅?

绿茶餐厅创立于2008年,主打融合菜以及性价比,当时“面包诱惑”、“绿茶烤鸡”等经典菜品获得了消费者欢迎,使其成为初代“网红”。不过成为网红容易,想要长红却很难,在这之后餐饮行业中的网红餐厅换了一茬又一茬,绿茶餐厅也逐渐淡出年轻消费者的视野。

虽然不再是“网红”,但绿茶餐厅的业绩还算坚挺,2021-2023年其营收分别录得22.93亿元、23.75亿元及35.89亿元。净利润方面,同期分别为1.14亿元、1657.9万元和2.96亿元,对应的净利润率分别为5.0%、0.7%与8.2%,提升较为明显。

创立20年绿茶餐厅定位始终没有变,依然坚持融合菜和性价比。2021-2023年,其客单价分别为60.5元、62.9元和61.8元;同期翻台率分别为3.23次/日、2.81次/日和3.30次/日,已接近2019年的3.34次/日。

事实上,绿茶餐厅的业绩增长很大程度上来自于其在二三线城市和空白市场的扩张,融合菜以及有性价比的菜品定价提升了绿茶餐厅在下沉市场的竞争力。

其在招股书中表示,“在二线、三线及低线城市,绿茶餐厅经常能够在购物商场内获得最理想的位置,且装修成本还能获得一定的补贴。这些优势使绿茶餐厅能够在这些市场中迅速扩展,并提升品牌知名度和市场份额。”

图源:绿茶餐厅推荐菜 大众点评截图

不过需要注意的是,2021-2023年绿茶餐厅年均推出近200款新菜品,但截至目前,绿茶餐厅的热销菜品,较早期变化不大,仍是“绿茶烤鸡”、“面包诱惑”等经典菜品,未能形成新的招牌菜。

2

4年要开675家店

开店扩张是绿茶餐厅未来的重点发展策略之一。

此前绿茶餐厅开店速度并不快,直至启动上市进程后开店提速明显。据招股书显示2021-2023年,绿茶餐厅新开门店数量分别为59家、47家与89家,截至2024年6月11日,其门店总数达到了382家。

招股书中提到,绿茶餐厅主要以华东、华北及华南等对开店区域进行划分,同时门店主要瞄准消费能力较强的城市。

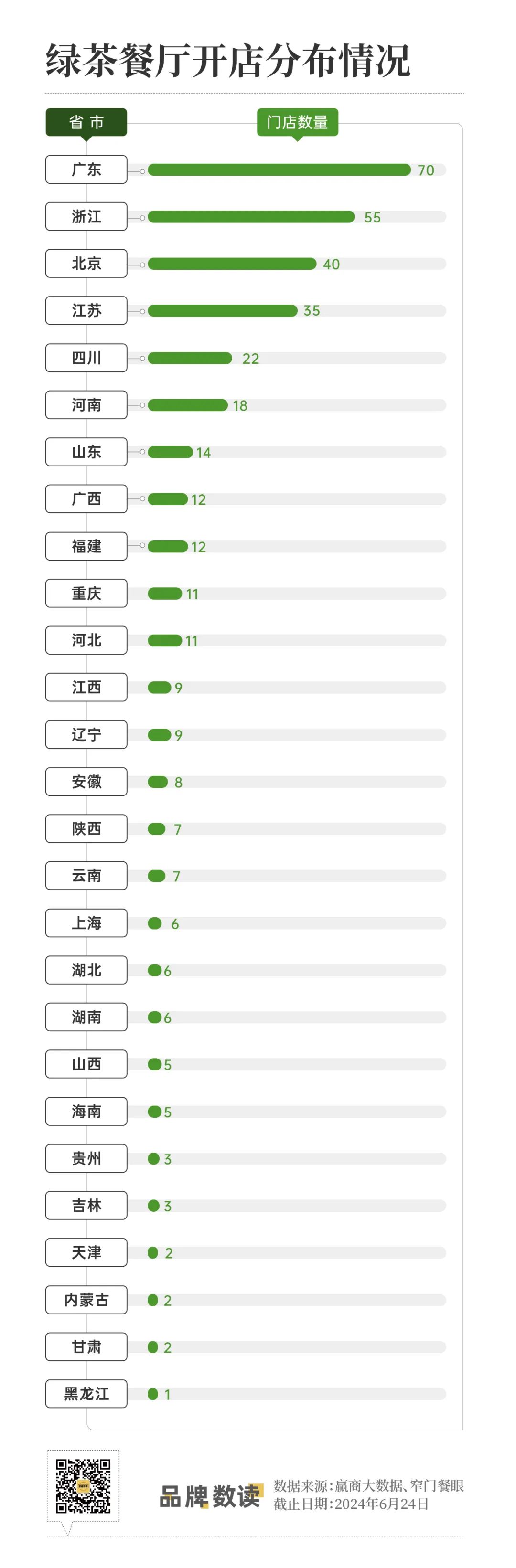

品牌数读也对绿茶餐厅的门店区域分布情况作出了梳理,可以看到绿茶餐厅仅有11个省市门店数达到了2位数,门店数量最多的是广东(70家),其次是浙江(55家)及北京(40家),而安徽、上海、湖北等地区门店数量仅为个位数。

在招股书中,绿茶集团表示开店主要瞄准华东、华北以及广东省,截至2023年末,集团位于华东(包括浙江、上海、安徽、江苏、江西以及福建)的门店达115家,位于广东省内门店高达72家,超过半数的门店位于一线及新一线城市。

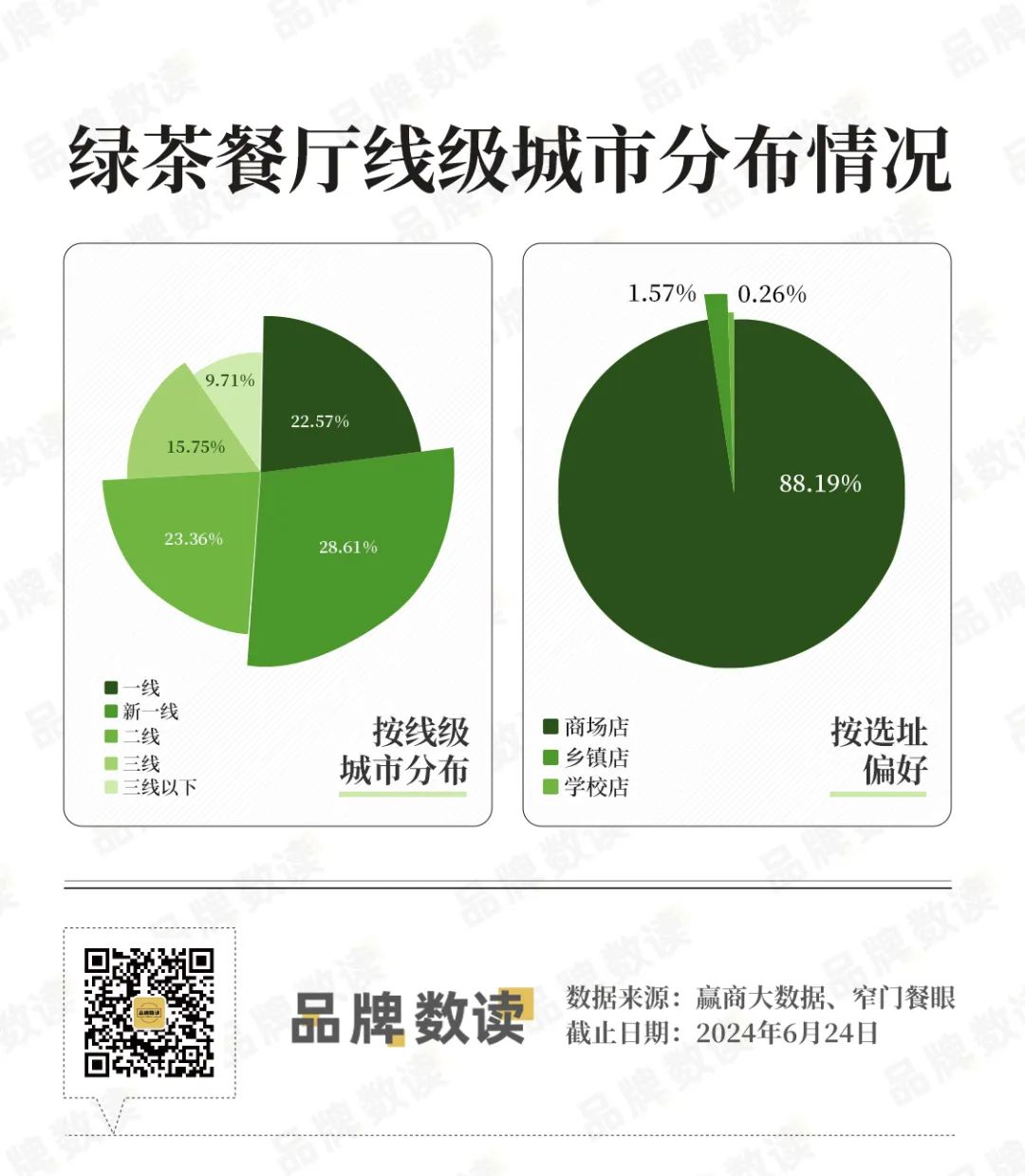

从门店的线级城市分布来看,品牌数读发现目前绿茶餐厅在一线及新一线高线城市的门店数占比已经超过了门店总数的一半,而三线及以下的门店数仅占总数的1/4。

同时,可以看到绿茶餐厅有将近90%的门店主要集中在购物中心,有分析人士指出,与其他品牌相比,绿茶餐厅基本没有涉足社区店,“主要原因可能在于绿茶餐厅更倾向在人流密集的地区开设门店,以此来保证较高的翻台率和销售额。”

此外,绿茶集团也发现了景区点位的潜力,计划未来在旅游景区开设20余家新店。

在招股书中,绿茶集团提到计划在2024年至2027年间新开675家门店,如不考虑关店,届时绿茶餐厅门店数将破千。

新增门店除了维持高线城市加密外,绿茶餐厅的新店将主要集中在下沉市场即三线及以下城市,另外在国内开店的同时,绿茶餐厅也计划在海外开出约30家门店,主要包括中国香港、东南亚及北美地区。

据绿茶方面测算,开出675家店共需要约19亿人民币,其中2024-2027年开店投资计划成本分别为2.98亿、4.07亿、5.72亿及6.24亿元。

另一方面为了减少投资成本,绿茶餐厅也在用小店型即面积小于450平方米的模型作为开店主力,如今其小型门店的占比接近50%。招股书显示,开设每家餐厅的资本开支和经营开支从平均320万-370万,调整为240万-370万。

不过即便调整成了小店型,未来要开约670家店对绿茶餐厅来说仍可以算是较为激进的目标。

3

下沉市场也在变得拥挤

在2021年3月,绿茶集团首次向港交所递交招股书,并于2022年3月通过聆讯,而后于同年4月更新招股书,之后再无进一步推进,今年6月绿茶集团再次递交招股书算是第四次冲击IPO了。

至于为何绿茶集团执着于上市,可以先从其上市资金用途一探究竟。招股书提到,IPO募集所得资金净额将主要用于扩展餐厅网络;设立中央食材加工设施;升级信息技术系统和相关基础设施等用途。

可见开店支出占大头,其次为了提升供应链,绿茶餐厅计划在浙江建立央厨进行食材加工,预计于2025年第三季度开始施工,并于2026年第三季度开始运营,预估会产生约6%至10%的经营利润率,建立央厨可以更好支撑绿茶餐厅的标准化运营以及降低菜品成本。

另外也有餐饮从业者告诉品牌数读,上市不仅能增加品牌的知名度,还能提升绿茶餐厅的市场地位,有利于其后续发展;另一方面上市后,绿茶餐厅可以通过股票市场为其股东提供回报,包括股价上涨和分红等。

2023年5月,绿茶餐厅曾向现有股东派发股息3.5亿元。这一金额超过了2022年和2023年两年的累计利润。

有媒体报道,截至目前创始人王勤松、路长梅夫妇、以及二人分别实控信托为绿茶餐厅的控股股东,合计控制绿茶餐厅65.8%的股份。董事会由9名成员组成,其中包括王勤松、路长梅夫妇,王勤松的侄子王佳伟和路长梅的弟媳于丽影,显然家族成员在绿茶餐厅的持股和管理上占据重要地位。[1]

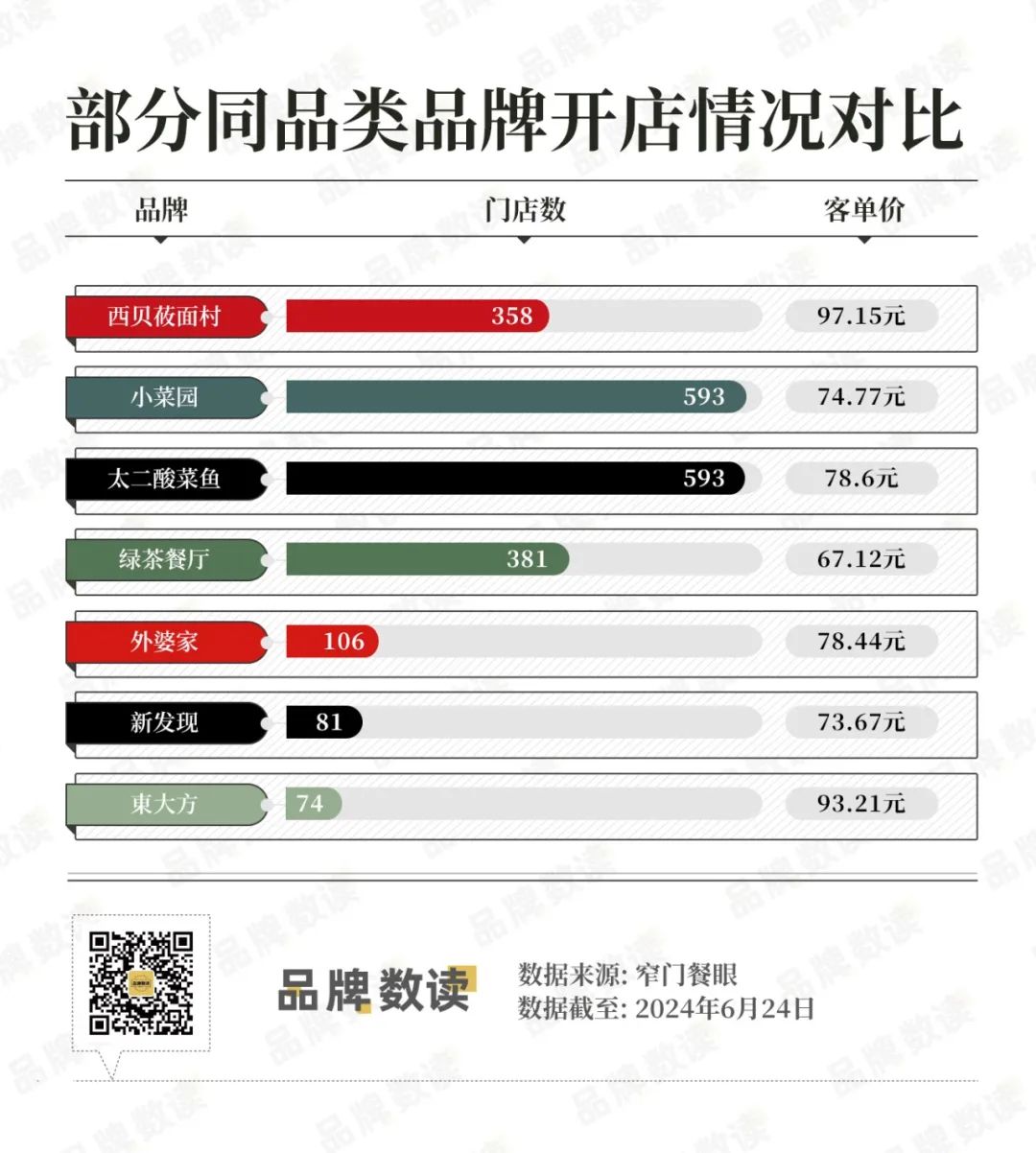

据灼识咨询报告显示,2023年在中国休闲中式餐厅品牌中,绿茶集团按餐厅数目计算排名第三,按收入计算排名第四,前面三位主要是西贝、小菜园和太二,品牌数读也列举了部分休闲中餐品牌目前的开店情况。

可以看到在上述品牌中西贝的客单价最高接近100元,相较而言绿茶餐厅的客单价确实属于较有竞争力的水平;门店数量方面小菜园和太二都比绿茶餐厅要高出不少,另一方面在今年稍早时小菜园也选择了赴港IPO,而太二所属的九毛九早已上市,因此绿茶餐厅未来的挑战包括维持其市场份额,同时在竞争日益激烈的市场中继续扩张。

据麦肯锡预测,到2030年中国个人消费规模将增长至65.3万亿美元,其中超66%的增长来自三线及以下城市,如海底捞、太二、肯德基等越来越多的品牌都在将目光转向下沉市场。

对此,一位分析人士告诉品牌数读,目前看来绿茶餐厅选择错位竞争,发力下沉市场目前来看效果不错,只是随着越来越多的品牌涌入下沉市场,绿茶餐厅的优势是否能够维持,结果难以预测。

参考资料:

[1]《门店数量增加2.36倍,绿茶餐厅再再再战港交所》,餐观局