只进高端购物中心,这个黄金品牌靠33家门店要上市了丨数读100个品牌

这是《数读100个品牌》系列的第41篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将 通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 | 卢思叶

编辑|童洁

头图来源 | 老铺黄金官网

黄金珠宝行业又将迎来一家上市品牌。

6月20日,老铺黄金股份有限公司(以下简称“老铺黄金”)开启招股,并计划于6月28日正式以“6181”的股票代码在港交所主板挂牌上市。

据招股书披露,2021年-2023年,老铺黄金分别实现营收12.65亿元、12.94亿元和31.78亿元,净利润分别为1.14亿元、0.95亿元和4.16亿元。

相比行业普遍上千家的门店规模,老铺黄金在截至最后实际可行日期的6月11日,仅在全国14个城市开设了33家直营门店,门店选址几乎都是一、二线城市的高端购物中心。

上市之后,老铺黄金预计将73.3%的募资款项用于扩展销售网络,计划于未来三年在中国内地开设约十家新门店,并在香港、澳门、新加坡及东京开设约五家新店。

高端购物中心的购买力是老铺黄金严格把控门店选址的重要原因,但需要指出的是,想要维持现有门店相似的选址标准,高奢商场和优质点位的选择越来越少,竞争也相当激烈,老铺黄金还需要进一步加强品牌力和销售能力来提升选址的议价能力。

1

在SKP系和万象城系开店最多

2023年,老铺黄金线下门店的收入占比高达88.6%,带来了28.2亿元的营收贡献。

相比行业普遍的直营+加盟模式,老铺黄金采取自营模式经营线下门店,在截至最后实际可行日期的6月11日,其在全国14个城市开设了33家直营门店。

门店均分布在一、二线城市,包括北京、上海、广州、深圳、南京、西安、杭州、成都、武汉、天津、厦门、沈阳、香港及澳门。

其中,一线城市有16家门店,二线城市有14家门店,香港和澳门分别有1家和2家门店。总部所在的北京是门店数量最多的城市,高达11家,上海仅有1家门店,深圳有3家门店。

门店选址几乎都是当地城市标杆的高端商业体,如SKP、万象城等项目是老铺黄金在多个城市首选进驻的商业体。

据统计,老铺黄金旗下门店有4家位于SKP系中心、10家位于万象城系中心。

其余门店也均分布在南京德基广场、北京东方新天地广场、北京王府中环、成都国际金融中心、杭州大厦、澳门威尼斯人等知名商业中心。

根据弗若斯特沙利文的资料,中国十大高端购物中心为北京SKP、南京德基广场、北京国贸商城、上海国金中心中心、上海恒隆广场、杭州大厦、杭州万象城、西安SKP、广州太古汇及成都国际金融中心。

截至2024年4月,全国排名前十的高端百货中心中,老铺黄金覆盖了其中8家,高端商业体的覆盖率在所有国内黄金珠宝品牌中排名第一。

依赖高端消费客流,老铺黄金十分重视在高端购物中心的优质点位开店。

招股书中表示,老铺黄金新开的门店大多位于高端购物中心的一楼或二楼,该位置通常为奢侈品牌的聚集地,可以吸引更多高净值人士,以更高的购买转换率产生更好的产品展示和宣传效果。

图源: 老铺黄金官网

值得注意的是,老铺黄金在多个项目中开设了两家门店,如北京东方天地、南京德基广场、厦门万象城、杭州万象城、沈阳万象城、澳门威尼斯人等商场均在不同楼层开出了两家门店。

对此,老铺黄金认为在不同楼层经营两家门店可以产生协同效应,促进更大的客户兴趣和客流量。

位于B1位置的门店发挥地理位置便捷、直达地铁地下通道的优势,吸引路过的潜在客户;位于一楼以上位置的门店以更醒目的位置吸引高净值人士及新客户。

不过,老铺黄金也提及了门店之间的平衡,“将根据市场研究及分析并考虑包括客流量、市场需求、客户定位及周边社区的当地消费能力等多项其他因素,审慎评价及厘定现有门店与新门店之间的距离,以尽量减少门店之间的不良竞争和蚕食。”

2

未来三年计划新开15家门店

2023年老铺黄金的营收和净利润分别同比增长145.6%和337.9%,主因同样要归功于线下门店网络扩张。

过去三年,老铺黄金保持着一年新开4-6家门店的速度。

今年,老铺黄金已经在北京国贸商城、香港广东道及天津万象城新开了3家门店,门店规模从2021年底的22家增长至33家。

高端购物中心的购买力是老铺黄金严格门店选址的重要原因,招股书数据显示,老铺黄金销售额排名前五的北京SKP、南京德基、沈阳万象城、上海豫园、西安SKP的购物中心门店,合计收入分别占2021年、2022年及2023年总收入的35.7%、37.2%及39.1%。

2023年,老铺黄金北京SKP的两家门店的总收入高达3.36亿元,每平方米每月收入约44万元。根据弗若斯特沙利文的资料,2022、2023年在中国所有黄金珠宝品牌中,老铺黄金的单店销售额连续两年均排名第一。

上市之后,继续扩张门店依旧是老铺黄金的重心。招股书显示,预计将73.3%的募资款项用于扩展销售网络,计划于未来三年在中国内地开设约十家新门店,并在香港、澳门、新加坡及其他亚洲城市开设约五家新店。

具体而言,老铺黄金计划在一线城市开店6家,二线城市开店4家,香港新开2家,澳门、新加坡和东京各开1家新店。

2023年,老铺黄金一线城市门店贡献了14.81亿元收入,占比46.6%,接近五成,因此,一线城市和二线省会城市依旧是开店的主要目的地。

选址尤其重要,招股书中详细说明了新店的选址标准,包括:位置是否属中心或热门购物地段,或是人流量旺盛的购物中心、新设门店分流现有门店的销售风险、预期的客流量及附近的竞争程度等。

值得一提的是,想要维持现有门店相似的选址标准,高奢商场的选择越来越少,可开设新门店的理想地点供应不多,品牌之间的竞争也相当激烈。

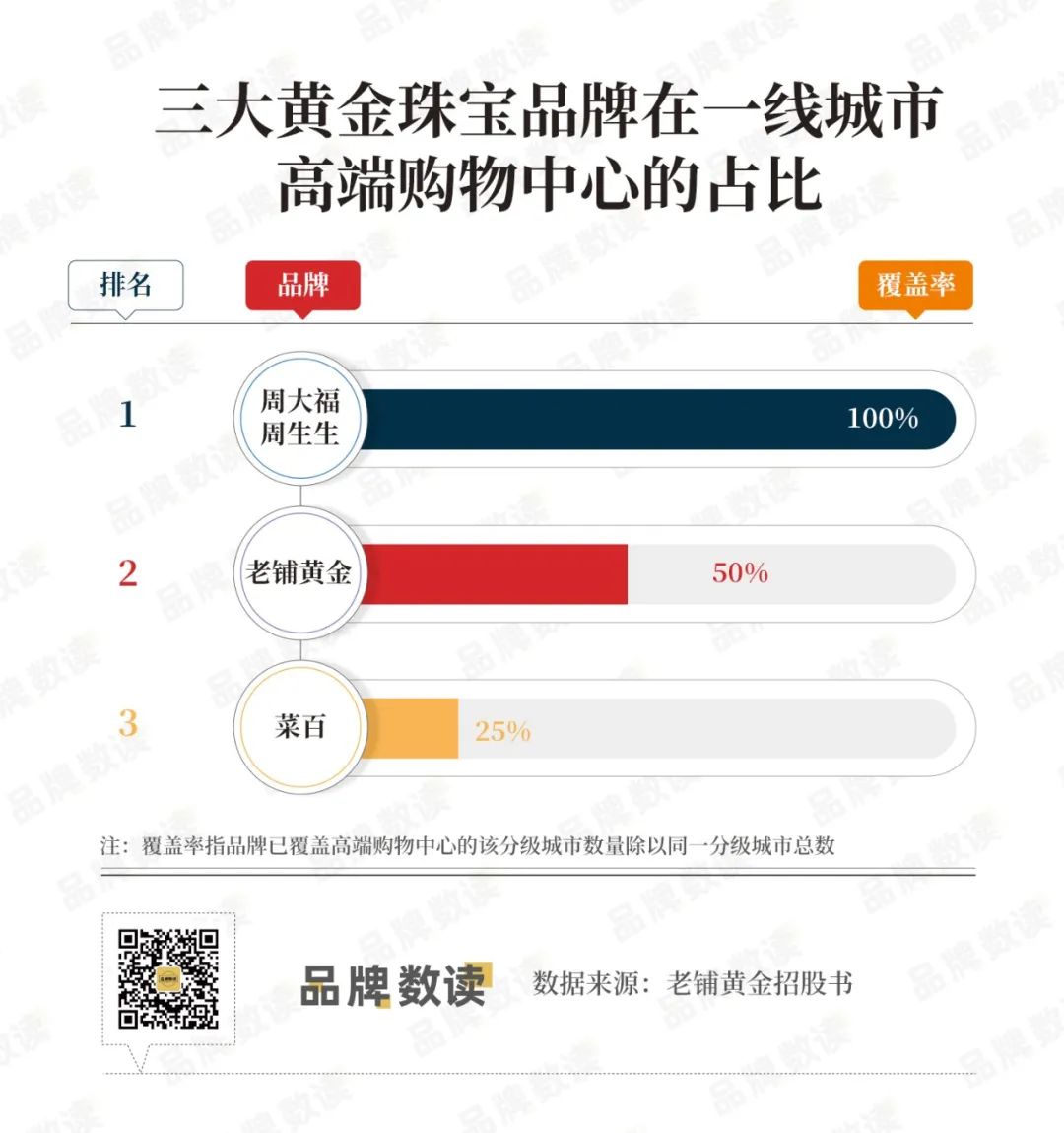

数据显示,目前周大福和周生生的门店已经对一线城市高端购物中心完成了100%的覆盖,老铺黄金的覆盖率仅有50%。

相比头部品牌的知名度和整体营收,老铺黄金还需要进一步加强品牌力和销售能力来提升选址的议价能力。

同时,上述开店规划中的海外市场正是黄金珠宝品牌出海的必争之地,各个市场相对饱和,老铺黄金出海也面临着不小的竞争。

香港及澳门对传统黄金珠宝有根深蒂固的鉴赏文化,也是中国游客颇受青睐的购物地,周大福、六福及周生生等品牌占据。

新加坡大多数消费者是华裔,时尚潮流深受中国市场影响,古法黄金珠宝市场相对集中,其中领先黄金珠宝品牌包括SK Jewelry、周大福及宝兴珠宝。

3

规模不足,站稳市场还需发力

“古法黄金”是指经过特殊的中国传统文化技术(包括锤揲、錾刻、镂空、花丝、镶嵌及烧蓝)加工而成的足金珠宝,是老铺黄金的主要产品,也是其首要提出的产品概念。

由于所有的古法黄金珠宝均需要手工制作,部分加工步骤需要熟练工匠手工制作,古法黄金珠宝的生产通常较普通黄金珠宝更为昂贵及耗时。

黄金珠宝产品不仅具有消费价值,还被众多消费者视为一种避险资产,尤其是当国内及全球政治及经济环境面临不确定时,黄金市场的变动备受关注。

艾媒咨询CEO兼首席分析师张毅指出,今年高端用户的投资渠道收窄,黄金是一个非常好的投资渠道。老铺黄金虽然品牌形象趋向高端化、奢侈品化,但从本质上来讲,依然是以销售黄金产品为核心,相较于奢侈品,黄金是实打实的货币,这也是经济放缓的环境下老铺黄金受到高净值人群欢迎的重要原因。

伴随主力消费群体切换至年轻一代,市场对具有显著品牌文化属性和产品高级感时尚调性的黄金珠宝产品的需求日益增长,对高品质、个性化的产品需求在进一步增加。

近年来,古法黄金珠宝凭借吉祥文化意义和美学设计吸引了年轻消费者的目光。

数据显示,由于主流消费群体转向年轻一代和消费者偏好升级,古法黄金珠宝市场预期将于2028年达4214亿元,2023年至2028年复合年增长率为21.8%。

这个细分品类市场的集中度也很高,2023年,中国古法黄金珠宝的市场规模为1573亿元,来自前五大黄金珠宝品牌所产生的总收入就高达724亿元,在整体市场中占有46.1%份额。

按2023年收入计,老铺黄金在中国古法黄金珠宝市场排名第七,收入占有2.0%份额。相比其他头部品牌,老铺黄金的门店规模明显不足。

古法黄金珠宝市占率第一的周六福,占有19.7%的市场份额,截至今年3月31日,周大福门店数量高达7782家,在一至四线城市均有门店布局。

老凤祥、中国黄金、豫园股份旗下门店规模在2023年底也分别达到了5994家、4257家和4994家。

张毅表示,无论是规模还是品牌影响力,老铺黄金都与头部品牌还有较大差距,需要在产品、营销以及渠道方面发力,尤其是加大研发投入,这是吸引和留住消费者的关键。

早在2020年6月,老铺黄金就曾在深交所递交A股上市申请,在2021年8月未获批准;2023年6月,老铺黄金第二次提交A股上市申请,于7月底撤回。

此次成功登陆港交所,老铺黄金的坎坷上市之路终于迎来终点。黄金珠宝市场品牌林立,竞争激烈,上市之后,老铺黄金能否成功扩大规模还是疑问。