西贝莜面村的本质是管饭的托儿所

作者:黄茜琳 编辑:李墨天

制图:黄茜琳 设计:疏 睿

责任编辑:黄茜琳

2023年8月,B站UP主“大兵探店”在广州排了一个小时的队,才录上一期西贝当红炸子鸡—儿童餐的探店视频。

视频给人的最大感受是:孩子真多。

除了博主这个三四百个月的超龄儿童,绝大多数都是带娃家庭组,每桌标配起码一个小孩,门口等位区更是人山人海,让人恍惚误入了幼儿园开学现场。

如果你留意过西贝的门店,就会发现它其实是一家伪装成餐厅的幼儿园。在西贝,孩子是绝对的主角:

排队时可以领气球、免费饮料和小食,还能看《小猪佩奇》;吃饭时,有儿童围兜、椅子和餐具;临走时,还能跟服务员剪刀石头布赢玩具,就连菜也能优先15分钟上齐[1]。

2023年,西贝累计接待了640万人次儿童[2],依照统计局公布的2.48亿儿童口径算,每46位儿童中就有一位光顾过西贝。

涨价密码

2009年,海底捞的迅速扩张引起了西贝老板贾国龙的注意:前者不仅扩张神速、店店爆满,接受媒体采访时,张勇还特意提到,海底捞净利润率高达18%[3],吊打其他连锁餐饮品牌。

自己的失败固然可怕,同行的成功更令人揪心。备受震撼的贾国龙第二年就加快了开店速度,后来更将提价摆上日程,为西贝圈定了“30岁以上,家庭年收入40万”的消费群体。按照贾国龙的说法[3]:

“一次叫来10个人,走掉5个嫌贵的,但还能留下5个感觉味道好,还感觉价格无所谓的”。

如何优雅的涨价是餐饮业面对的永恒大考,连锁餐饮的三大成本项——房租、人工、原材料每年都在涨,如果不能用门店扩张稀释成本涨幅,就只能在菜品价格上下功夫了。

但相比同行,西贝的提价之路充满坎坷。预想中的10进5,变成了叫来10个人,9个都嫌贵。49元一份的面筋,33元一个的大花卷,让网友直呼“预制菜刺客”。

不是西贝不努力,实在是其身处的赛道——西北菜天生与高价绝缘。

西北地域的特色菜式,基本可以概括为“牛羊肉+碳水”,既缺少粤菜中卤鹅头、鲍汁扣辽参这类需要稀缺食材的菜品;也没有淮扬菜里文思豆腐、松鼠鳜鱼这种考验技术的功夫菜。主打便宜大碗,童叟无欺。

另外,高价餐厅普遍有一个特点:量越少价越高。

前两年,国人巧借日本智慧推出本土Omakase,人均两千还要排队。但西北菜向来以“高性价比”出名,主打比脸盆还大的大盘鸡,把羊肉泡馍Omakase化,总会让人忍不住当场拨打12315。

加上西北菜相对粗犷的色香味,基本与约会宴请等场景绝缘。国内主打商务宴请的高端餐厅,几乎没有西北菜馆。

过去多年,西贝也曾通过使用“比普通羊贵2块钱”的草原羊,连着两季和纪录片《舌尖》中当红面食联合营销等方法,试图提高品牌附加值,但大多逃不过“偷偷涨价-被骂-致歉-降回原价”的宿命。

直到2017年,华与华为西贝设计出“家有宝贝,就吃西贝”的营销口号,把儿童餐提到了战略高度,门店也开始向托儿所靠拢,把早教中心和亲子乐园的活儿都揽在了手里。

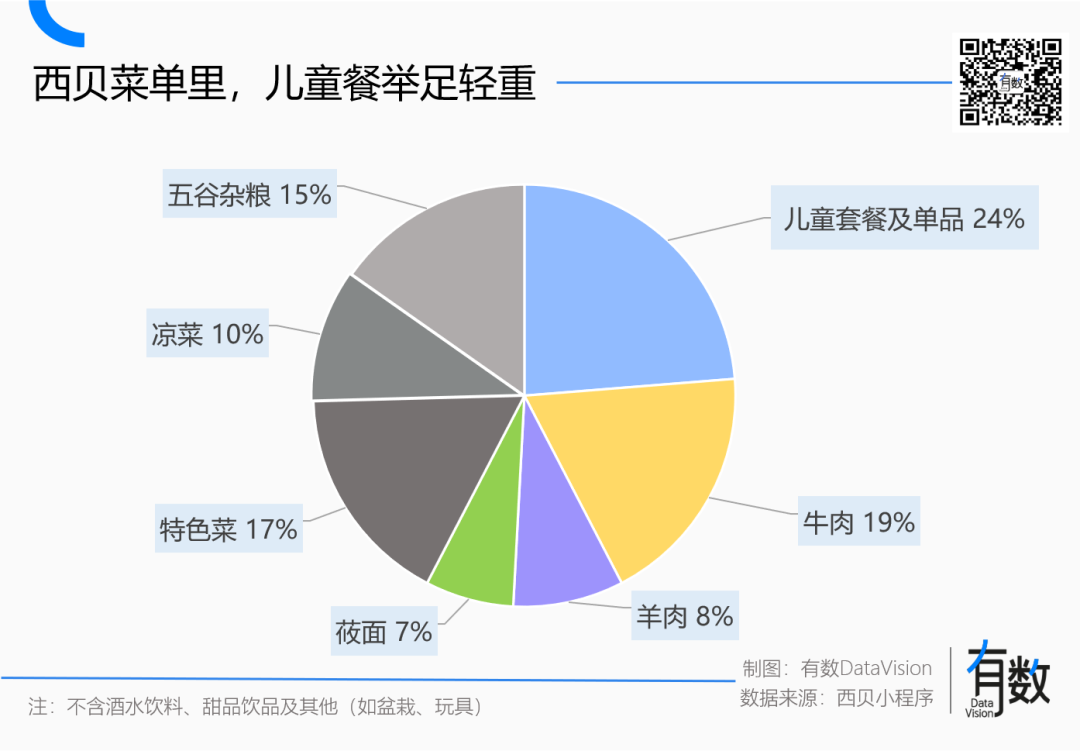

除了为儿童量身定制科学配比的饭,点菜之余还能学习四种食材的识字菜单,让不能输在起跑线上的中国孩子又比别人跑在了前面。

2023年,一份五六十块钱、分量感人的儿童餐卖到脱销,并大幅带动了西贝的外卖业务,公司营收也创下历史新高,力压九毛九,仅次海底捞。

去年在北京嘉里大酒店的演讲上,圆了无痛涨价梦的贾国龙差点给华与华跪下:

它至少给我们增加了1亿的收益,但只要走了600万[4]。

商场的救命恩人

在“家有宝贝,就吃西贝”的营销思路诞生前,华与华曾在2013年为西贝定制了全面的转型计划:

把几千平门店面积砍到几百平,装修换成明档厨房;100多道菜砍到40多道;客单价对应上涨[1]。

时值“三公”消费被重点打击,湘鄂情这类高端餐厅成为反腐纪录片的背景板;购物中心谋划转型,希望餐饮能够代替零售,变成交租的主力。

早年间,国内购物中心主要靠零售、餐饮、娱乐/服务三驾马车,承租能力最强的就是以服装为代表的零售。

正所谓“靠餐饮引流,靠零售养家”,大部分服装店铺每卖100元,就要上交15—35元的租金[5]。

但在电商的压倒性优势面前,大型商场的零售业态接连塌方:先是服装被运费险击垮,其次是百货被拼多多精准打击,彩妆则在带货主播保姆级讲解中,迅速达到48.1%的线上渗透率[6]。

由于零售业态的主要消费群体迅速向线上迁移,以零售业态为主的购物中心大多死的死伤的伤,上海的太平洋百货和前不久歇业的伊势丹就是典型代表。

除了少数能请来卡地亚和LV的高端购物中心,大部分商场的转型思路就一个:从标准化向非标准化转移。

服装、鞋履等百货的特点是标准化大规模生产,数码和家电更是有统一的规格和参数,难免被电商精准狙击;餐饮、娱乐这类体验型业态的特点则是非标,电商再发达,也不能把头寄给理发师剪。

同时,非标的服务往往主打一个信息不透明,其中又以“亲子”这个细分门类尤甚。

拿小孩兴趣班来说,课程设计五花八门,加上机构拥有名师的最终解释权,标价往往四位数起步。

也就是说,只有高毛利的餐饮、亲子等业态,才能适应不断上涨的房租,由此衍生出了一个现象:一线城市的大型商场,周末的顾客几乎都是带着孩子的家长。

当家长带孩子上完兴趣班,看着商场里既熟悉又陌生的预制菜,总会陷入沉思:得找个孩子爱吃的。

因此,西贝加码亲子餐,本质上是敏锐的捕捉到了购物中心转型的趋势。

在这个语境下,西贝可以规避西北菜系几乎所有的不足——毕竟食材再珍贵、刀功再了得,也抵不过一句“孩子想吃”。

相比于西贝7年才找来60万“排队亲嘴求打折“的情侣[1],光2021年,西贝的儿童客流就有500万。2023年,西贝的客单价坚挺在98.35元,在一群客单价下滑的同行面前鹤立鸡群。

流完了羡慕的眼泪,太二酸菜鱼、老乡鸡也纷纷抄起了作业,让儿童餐迅速开始在购物中心的餐饮业态里普及。

海底捞就在原有的宝宝面和蒸蛋之外,联名熊出没等IP做定制儿童餐,连火锅菜都开始标榜“营养均衡"。

在成功转型的同时,“孩子引流,家长掏钱”的西贝模式,也给全中国的同行指了一条明路。

溢价生意

西贝也许是一家连锁餐饮企业,但“儿童餐”的对标其实不是餐饮,而是小天才手表。

今年6月,钱江晚报采访了杭州的俞女士,她上四年级的儿子每到5月必要求换手表。今年又雷打不动地缠着要买最新款的小天才电话手表Z10,理由是同学嘲笑Q系列是低年级学生用的[7]。

小天才手表装不了微信,内置的社交软件“微聊”是封闭系统,只有和同样拥有小天才手表的同学“碰一碰”,才能聊上天。

由于担心孩子被孤立,广大父母把新品Z10买成了线下门店销冠、线上销售额将近1个小目标的超级单品。高达2300元的价格,也让苹果沉默高通流泪。

类似小天才手表这样的产品,是一个非常特殊的消费场景:使用者和支付者分离。

小天才手表的使用者是孩子,但买单的是家长;课外培训的使用者是孩子,但不想让孩子输在起跑线上的是家长;同理,各类“儿童餐”的本质,也是孩子吵着要吃,父母乖乖掏钱。

这类使用者和支付者分离的消费场景,往往有两个鲜明的特征:

一是产品设计不是为了让使用者用的舒服,而是为了让支付者心甘情愿掏钱;二是它们都有着惊人的溢价空间。

最典型的是奶粉:三聚氰胺事件后,中国家长们对国产奶粉的信任跌入谷底,把澳洲奶粉买出了限购政策。

在中国家长心里,便宜奶粉约等于假冒伪劣产品,导致国内奶粉厂家哭笑不得的发现,奶粉涨价,反而卖的更好。

时至今日,中国奶粉的价格不仅远超世界平均水平,也把美国、英国、新加坡等发达经济体结结实实的踩在脚下。

各类连锁餐饮的“儿童餐”也是同样的道理,无论是营养的搭配,还是食材的安全与品质,本质上是打动家长。毕竟小孩子是不是真的爱吃饭,在餐桌上发过火的家长都清楚。

而在79元一份的价格面前,“孩子要吃”就是广大父母必须面对的道德审判,大部分爱子心切的爹妈还是会二话不说,掏出手机扫二维码。

相比之下,做年轻人生意的同行们,只能在“穷鬼乐园”的赛道上杀的你死我活。

儿童餐是一场酣畅淋漓的商业胜利,但也是餐饮行业的一种悲哀。一直以来,中国连锁餐饮的竞争,不是刀功与调味的针尖对麦芒,而是佃户与地主的斗智斗勇。

以前的中餐厅往往都有厚厚一本菜单,如今大部分连锁餐饮,菜单是一张薄薄的纸,菜品加起来不超过二十个。大部分还是预制菜,端上来总让人觉得似曾相识。

从菜单的缩减、到预制菜的普及、再到日渐盛行的儿童餐,本质上是连锁餐饮行业面临不断上涨的三大成本项之间的斗智斗勇。

在饮食文化大国,人们只能一边看着短视频里基本绝迹的刀工菜,一边吃着越来越贵的中央厨房流水线产品。

吃顿好的其实并不难,但凡商场的房租能砍掉一半,每个中国人都能胖上十斤。

参考资料

[1] 华与华品牌五年计划,华杉

[2] 《62亿营收!3766万顾客!西贝公布2023年业绩》蓝鲨消费

[3] 贾国龙迅速做大西贝,财经天下周刊

[4] 贾国龙:咨询是企业家的生活方式,华与华

[5] 商场衣服为什么这么贵,谁买得起啊,浪潮工作室

[6] 主播的本质就是新品牌收割机,远川商业评论

[7] 电话手表上新了,不少家长犯难了,钱江晚报