扎堆线下,国货香氛的别样“进攻”

作者/向婷婷

编辑/吴思馨

校对/阳艳

国产香水品牌正在默默地扎根线下。

《FBeauty未来迹》发现,在上半年的开店热潮中,香水香氛的开店趋势比护肤和彩妆品类要更加“狂热”。而在这其中除了外资高端沙龙香水,一大批国产香氛品牌开始了线下“进攻”。

/01/

18+新店!

国货香水从品牌店做起

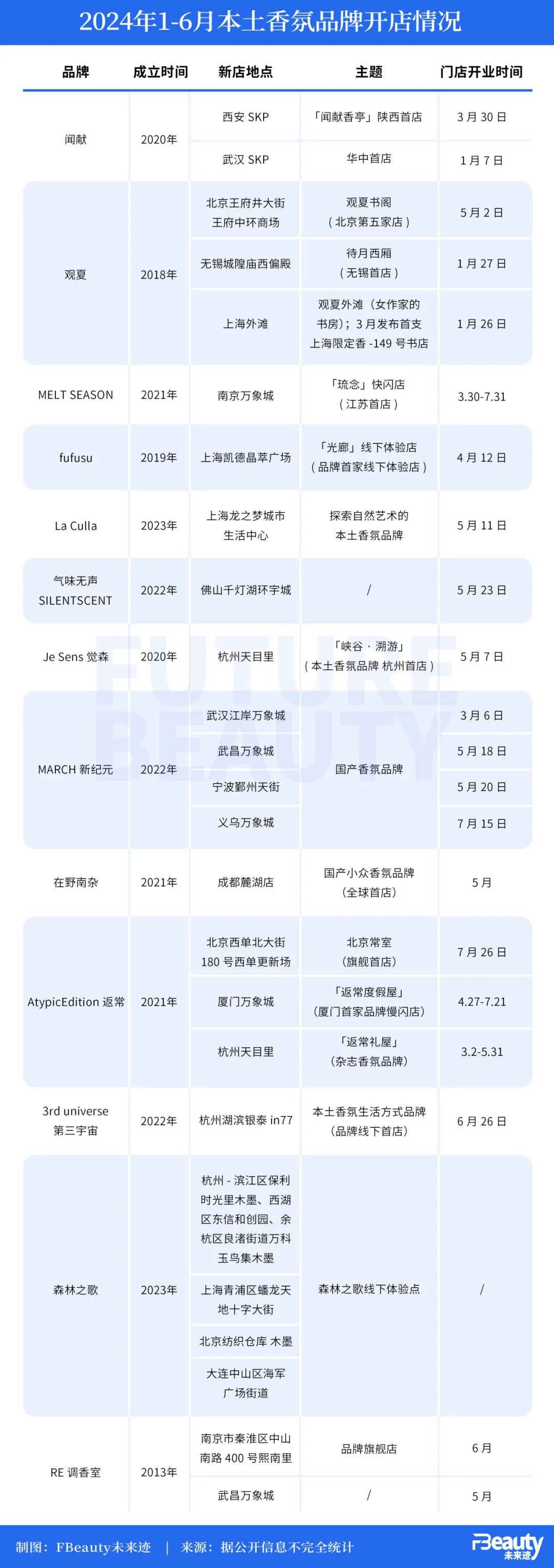

今年上半年,有至少11个本土香水香氛品牌开出了18家线下店铺。其中既包括「闻献Documents」、「观夏to summer」等头部香水品牌,还有「La Culla」、「MARCH新纪元」、「3rd universe第三宇宙」等成立不久的新锐品牌。

从创立时间来看,这些在今年上半年开出新店的香水品牌大多数都“不到五岁”,且以在疫情后创立的新锐品牌居多。

这实际上也与疫情期间逆势增长的香水市场大盘相呼应,2020年前后,由于口罩对面部的遮挡,经济学中的“口红效应”逐渐被“香水效应”所取代,香氛成为人们自我疗愈、展现个性、满足审美意趣的最佳综合载体。在这样的背景下,一大批国货香水香氛品牌也在此阶段涌入。

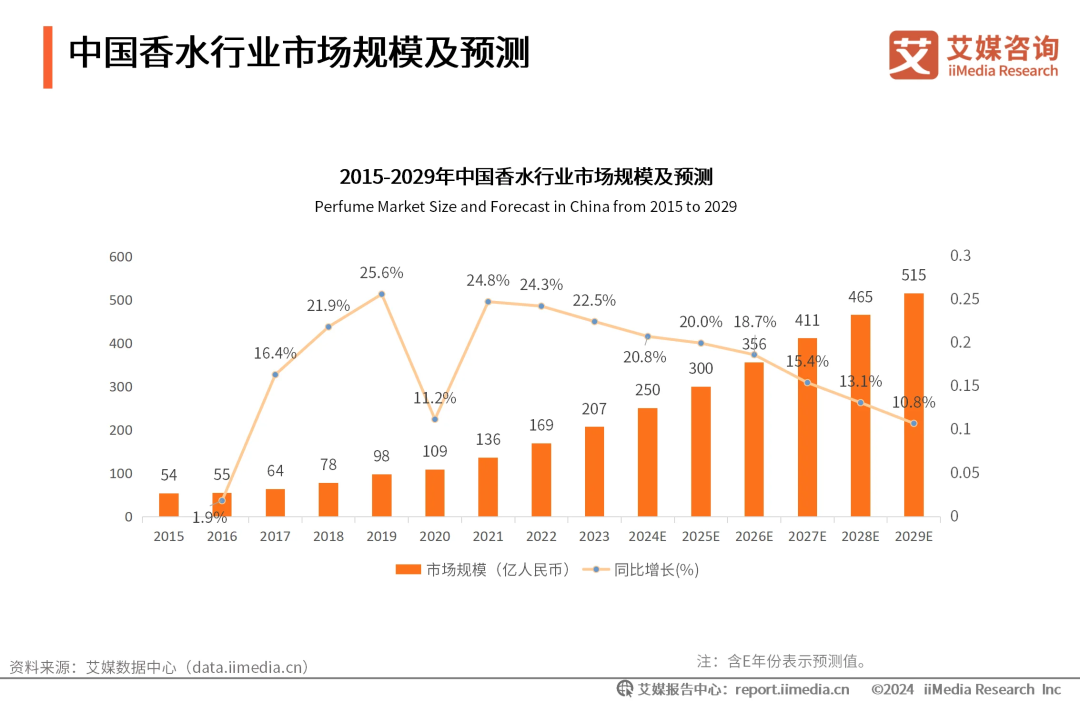

据企查查数据,2019年我国香水相关企业注册量同比增长52.61%,达近十年增速峰值。另外来自iiMedia Research(艾媒咨询)的数据也显示,在全球美妆市场发展整体减速滞缓的大环境下,香水品类仍旧实现了较快的市场增长,中国香水市场更是呈现“超高增速”,从2020年的109亿增长到2023年的207亿,且2021年之后的同比增速均超过了20%。

●iiMedia Research(艾媒咨询)|2024-2025年中国香水行业研究及消费者洞察报告

从选址和店铺类型来看,更加注重展示和体验属性的香水店铺更多。

观夏选择在延续品牌一直以来的风格调性基础上,又将门店所在城市的风格元素融入了品牌店铺。

例如,在今年1月底开业的上海外滩店“观夏外滩”,由于选址曾是文汇报编辑部的所在地,观夏将此间店铺构筑成了一间“女作家的书房”,并于3月在观夏外滩发布首支上海限定香——149号书店;而无锡首店“待月西厢”位于无锡城隍庙的西偏殿,用木质老建筑与古城相结合;北京的“王府书阁”,则受启发于皇帝养心殿三希堂。

除了观夏、闻献这样已经积累了一定品牌声量和消费客群的品牌,《FBeauty未来迹》发现,进行“线下扩张”的更多是尚未被消费者熟知的小众香氛品牌。

2019年在上海创立的天然疗愈香氛品牌Fufusu,在上海凯德精粹广场打造了一个香气美学空间——「光廊」,这也是品牌上线以来的首家线下体验店。门店整体以黑白暗色系极简风格为主,以冥想器物结合互动式闻香装置,引领到访者觉察、寻觅到喜欢的香气。据了解,Fufusu目前共推出了手工线香、职植物香薰蜡烛等共16款香型的20款产品,定价400~800元。

●Fufusu「光廊」

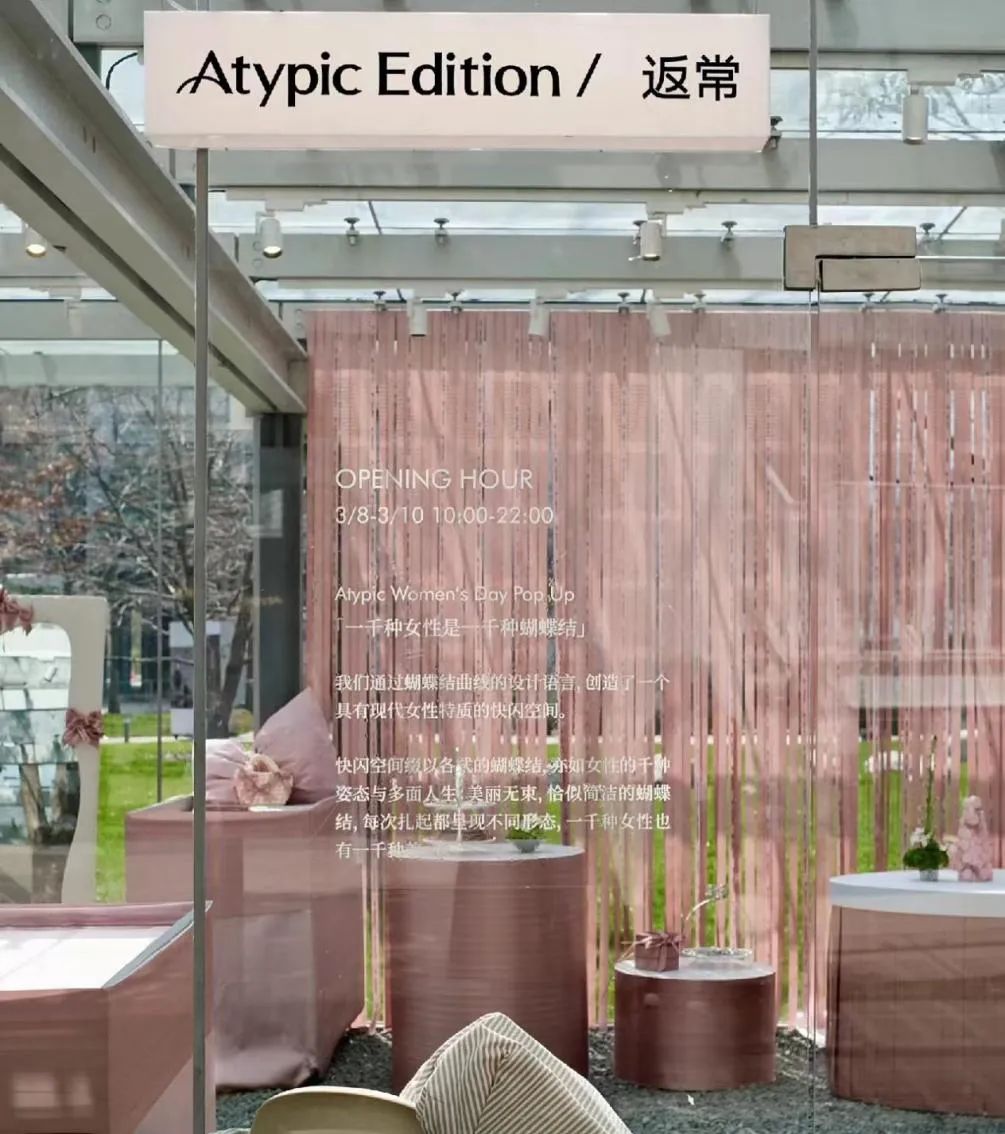

定位于杂志香氛品牌的「AtypicEdition返常」,在今年3月开启了品牌首家线下慢闪店——位于杭州天目里的「返常礼屋」,「返常礼屋」以巨大的蝴蝶结装置作为主设计元素,以烘托“礼物”的氛围,并在陈列区依次域展示了品牌三个系列产品。而后的4月,品牌又在厦门开启「返常度假屋」,用雏菊元素、南洋藤编工艺等打造了一个独具厦门城市底色的田园风情街区。

在两个慢闪店的展出结束之际,「AtypicEdition返常」又官宣了品牌首家旗舰店,将于7月26日在北京西单北大街正式启幕。

●「返常礼屋」

此外,追求日常轻趣味的本土香氛品牌「3rd universe第三宇宙」、此前只在买手店出现的小众香氛品牌「在野南杂」都在今年开出品牌的线下首店。其中,「3rd universe第三宇宙」以“蓝色岛台+多巴胺配色的产品”为消费者带来一个沉浸式香气空间。

●「3rd universe第三宇宙」线下首店

最后从选址来看,具有艺术气息的非标商业是品牌们的首选。

区别于商场、购物中心的商铺和专柜,这些小众新锐香水品牌们似乎尤其青睐主打文化、潮流、个性、艺术的非固定商业体。例如集一众生活方式品牌/时尚买手店/设计工作室的潮流场域成都麓湖CPI、综合性艺术园区杭州天目里、“现象级”网红街区北京西单更新场、南京艺术文化休闲街区熙南里等。

如此看来,区别于选择成本更低、收益更快的以电商平台为重心的打法,如今的新锐国货香水品牌们似乎更愿意把钱花在线下,并且在优先选择商业属性更弱、文化属性更强的街区开店。

/02/

“价值表达”还是“卖货为先”?

国货香水的两极分化

一个共识是,在过去五年里,国货香水香氛品牌如雨后春笋般兴起,而后借助内容线上流量和内容电商实现集中爆发。我们看到,少部分国货香水品牌的确“走了起来”,凭借差异化定位收获了资本和消费者的青睐,但更多的品牌似乎还仍处于艰难存活的状态中。

谈及香水品类在中国的发展,欧莱雅中国副首席执行官及高档化妆品部总经理马晓宇曾在接受《FBeauty未来迹》采访时指出,“香水市场一旦打开要一步步来,这个一步步来,一定是跟着我们的文化自己来的。和彩妆一样,香水更多是回到根本,考验品牌造梦能力,一定要快,要灵,要仙”。

总的来看,国货香水品牌呈现一种“两极分化”的发展状态——一边是定位高端、价格昂贵的小众设计师香氛品牌,另一边则是价格低廉且泛滥、碰瓷大牌香水的白牌。而从线上销售数据来看,白牌香水们赚的“盆满钵满”,小众设计师香水香氛品牌却几乎“无人问津”。

一份第三方数据显示,在2024年上半年的淘宝、天猫平台香水品类的品牌销量榜单中,TOP20的位置几乎被外资大牌香水全部包揽,香奈儿、爱马仕、Dior三个品牌就占据了18.5%的市场份额。而唯一上榜的国货香水品牌仅有冰希黎这一个品牌,排名第16位。

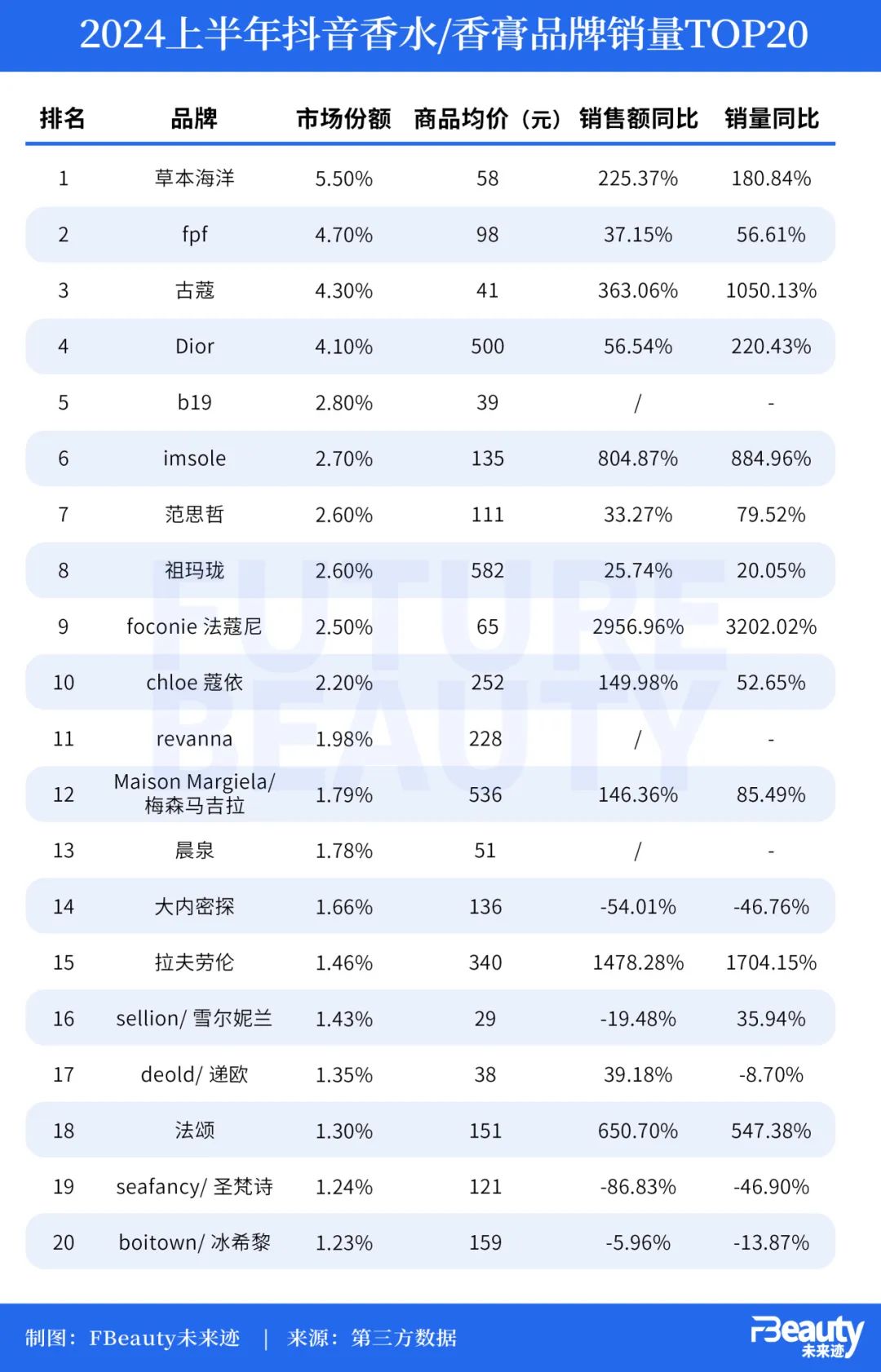

在抖音,香水品类竞争情况却截然不同。

数据显示,今年上半年抖音平台香水/香膏品类的销量TOP3全被国货品牌包揽,其中草本海洋、古蔻两个品牌的销售额同比和销量同比均超过了100%。而从全榜单来看,大多数国货香水品牌的销售额和销量同比激增,foconie法蔻尼甚至实现超四位数的同比增长。

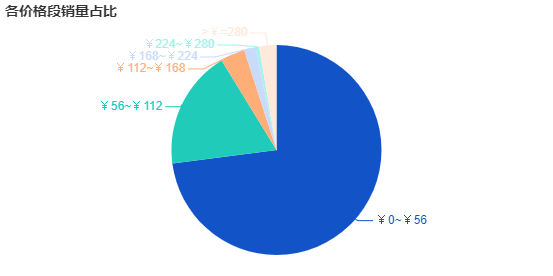

进一步梳理发现,这些上榜的国货香水品牌具有“创立时间短、均价低、SKU数量少”几个特点。第三方数据显示,56元以下的香水产品贡献了抖音平台大部分的香水销量,121元以内的香水产品大约贡献了抖音平台九成的香水销量。

这些价格不高的香水品牌几乎仅靠一款爆款产品就能拿下抖音香水市场。

例如,草本海洋标价为49.9元的固体香膏已售超过250万件,fpf肌肤之欲香水销量已超120万件,古蔻一款39.9元的无人区玫瑰香水销量已达93万件。foconie法蔻尼凭借一款SKU、两种香型,其官方旗舰店就已卖出超150万件,并成为2024年上半年抖音平台香水销量的第九名。

“做香水的门槛其实还是比较低的,买点香精灌一灌、再贴个LOGO就能拿去卖了。”一位国货香水创始人向《FBeauty未来迹》表示,按照最简单的卖货和挣快钱的打法,不考虑品牌价值属性的话,至少在上游供应链的层面香水要比护肤和彩妆要更容易做。“这也是最近几年里国货香水数量暴涨的原因之一。”

一边是注重调性和品牌文化属性的小众香氛品牌,个性化、定价高、调性高却“无人问津”,甚至还要受到消费者们针对高价格的批评;而另一边,则是大量散布在抖音上的香水白牌,凭借低价、名人推荐快速推向市场,完成销量转化。

国货香水品牌们正处于“冰火两重天”的境地,要实现破圈、拉新,小众香氛品牌们也不得不另寻他法。

/03/

回归嗅觉的共鸣

“在一线城市的中心城区开一家香水店的费用极高,经营一年能不能挣到第二年的房租都是未知数。”

上述香水品牌创始人透露:“香水店的装修成本、人力成本、运营成本都很高,尤其是在谨慎消费趋势盛行的当下,线下消费者的钱并没有那么好赚,最终能够实现有效生意转化的品牌也很少。”不过即便如此,这一批国产新锐香水品牌仍“头铁”地往线下钻。

“香氛品牌最终还是要回归嗅觉的共鸣,不是吗?”

在官宣品牌线下首店的当天,「3rd universe第三宇宙」在小红书上写道:“即使我们再努力描绘,用视觉、文字去编写香味DNA,也抵不过真实嗅觉瞬间大脑翻涌出的情绪。”

的确,相较于护肤和彩妆品类,香水消费要更加个性化、体验更为浓烈,也就更需要线下场域的加持,因此在某种程度上来说,要成就一个香水品牌,一定要去线下。

这或许也是这些国货小众香水品牌在体量并不大的发展初期,就选择在线下开设体验店的原因——只做线上、产品和理念无法切身触达到消费者,反而更难把品牌做起来。正如电影《香水》中所说到的那般,“与语言、外貌、情感或意志相比,气味的说服力更大。”

从品牌的角度看,相较于做爆款和挣快钱的白牌,做有文化属性的品牌无疑是更难的一条路。不过可喜的是,即便很难,越来越多的国货香水品牌从创立之时就在输出价值体系,有着极强的品牌个性和文化属性。

例如上述文章所提到的「返常Atypic Edition」,是一个具有杂志精神的香水品牌,主张放松、卸掉沉重感、突破自我表达的限制。这本“杂志”半年一刊,限量限季呈现,定期、不间断探讨时下主题,而品牌用户就如同杂志的订阅者一般,通过订阅和浏览每期“杂志”来感受返常带来的香氛美学体验。

再比如今年1月正式上线的实验型戏剧香水品牌「拽马DRAMANOTE」,主张“以戏入香”,以戏剧中“SCENE场”的概念进行系列发布,创造极具戏剧性冲突的独特香气体验。在品牌和首个产品系列正式上线前,「拽马DRAMANOTE」连续做了几场谅解嗅觉感官展,与乌镇戏剧节共同探索乌镇感官美学。

“我们的品牌应该算是小众中的小众。”「拽马DRAMANOTE」品牌创始人马万山表示,做品牌是需要时间沉淀的,虽然戏剧在艺术领域里的确是很小众的一部分,但从长期来看,在文化、价值观、美学等方面的投资绝对是值得的,“也是风险更低的投资。”

由此看来,和「拽马DRAMANOTE」一样执拗的国货香水品牌们,正在做的是一份长期的生意。