90天关店3808家,雪王也扛不住价格战了?

作者|苏 摩

出品|餐观局

如果说,2023年左右的新茶饮洗牌战,奈雪的茶、喜茶等新茶饮头部有默契般从“30元时代”重回“20元时代”,希望通过开放加盟的方式,将头部的品牌力优势转变成规模优势,是头部品牌向腰部品牌施压,腰部以规模优势反击。

那么,随着2024年的到来,腰部品牌集体IPO失利,“10元奶茶”的不断涌现,甚至出现了4-8元的奶茶,价格的低线不断下滑,腰部甚至头部新茶饮品牌集体卷向尾部市场,目标只有一个,抢占蜜雪冰城的低价市场。

此时此刻,即便是号称性价比之王的蜜雪冰城,也有点扛不住了。

/01/

陷入关店危机的雪王

蜜雪冰城在新茶饮赛道向来地位超然。

作为新茶饮赛道门店数最多的品牌,凭借着高性价比“平价快乐水”定位,蜜雪冰城的“行业老大哥”地位非常稳固。特别是在新茶饮集体拼规模的2023年,头部奈雪、喜茶的日子都不好过,腰部茶百道、沪上阿姨等更是鸭梨山大,蜜雪冰城却凭借着供应链+低价轻轻松松赢占了市场。

1年开店6000+家,这还不包括海外的众多门店。根据蜜雪冰城最新IPO招股书透露,截至2023年9月底,蜜雪冰城的闭店率为2.37%,远低于同类餐饮加盟品牌的闭店率。

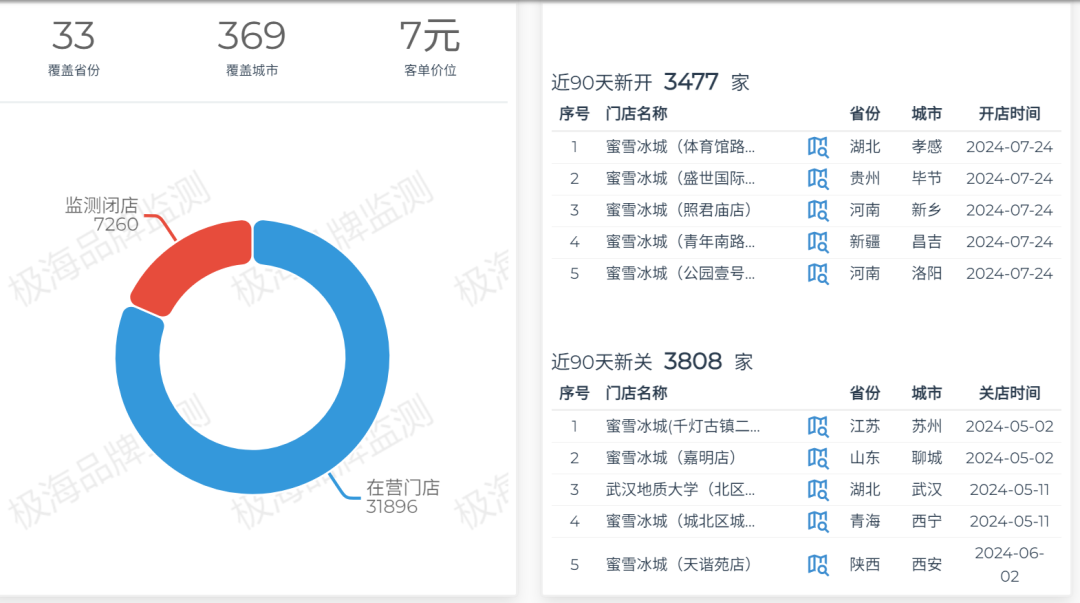

然而,随着2024年价格战的不断持续,蜜雪冰城的日子显见也不好过起来。据极海品牌检测数据显示,今年蜜雪冰城虽然开店依然迅猛,90天新开门店3477 家;但与此同时,蜜雪冰城关店率也迅速飙升,90天新关门店3808家。首次出现了关店数大于开店数情况。

图|极海品牌数据

不止一个平台呈现出这种变化。根据窄门餐眼数据,蜜雪冰城全国总数已超过3.1万家门店,其中2024年至今新开店数在4000家左右,关店数+暂停门店数为1858家,总关店数比去年整年(1837家)还多,更是2022年关店数的4倍,闭店率高达5.9%,远高于招股书上2.37%的闭店率。

抖音、小红书等互联网平台,关于蜜雪冰城关店的帖子、视频也越来越多。“丽日广场的蜜雪冰城倒了!”、“蜜雪冰城倒闭了?想喝甜水找去蜜雪冰城,附近两家都关门了没开业,蜜雪冰城咋啦?”、“蜜雪冰城亚洲总部闭店了!”甚至有消息称,蜜雪冰城的日本店铺也倒闭了。

图|小红书截图

新茶饮关店的并不止蜜雪冰城。据窄门餐眼数据,当下奶茶饮品总门店数429251家,近一年新增163918万家,净增门店却只有44478家,也就是说,近一年新茶饮赛道关店数就已经将近12万家,几乎占了新开店数的70%。

相关媒体报道,2024年上半年有不少中小新茶饮品牌关店甚至倒闭。奈雪旗下的台盖、70元一杯谢谢茶关停所有闭店;热门一时的伏小桃、厝内小眷村、圆真真等品牌也出现大量关店。然而,仔细看就会发现,这些关店倒闭的新茶饮品牌,基本都是小规模、没供应链优势的下沉市场玩家,它们的退出是新茶饮圈马太效应下,头腰部品牌加速争夺市场的结果。

所以,蜜雪冰城作为新茶饮赛道低价市场的头部,马太效应下的优势方,其突然猛增的关店现象,远不是行业关店浪潮能够解释的。那么,这到底是怎么回事?难道是蜜雪冰城的“价格战”大法失灵了?

/02/

低价也扛不住的价格战

事实上,恰恰是因为低价策略太行之有效了。

在这个新茶饮不断拼规模冲向万店的时代,低价早已成为品牌们抓住客流量最核心的武器。从疫情之时开始,新茶饮主流价格就在不断下滑,从最初的30元降到后来的20元,再到现在的10元左右,每一次主流价格下滑的背后,都是头部甚至腰部品牌们对“下级市场”的蚕食施压,一轮一轮价格下滑至最后,自然不可避免会卷向以蜜雪冰城为主的10元以下低价市场。

据餐观局观察,目前已有不少腰部品牌将价格战的刀尖对准蜜雪冰城。比如沪上阿姨就推出了一个新品牌“茶瀑布”,4元的柠檬水、6元至8元的珍珠奶茶,价格直接对标蜜雪冰城。茶百道、书亦烧仙草也已经推出了一系列10元左右奶茶;CoCo的大杯纯茶美团价直接降到了5.9元;古茗的产品价格也在大幅下滑,甚至还在深广区域推出了为期三个月的柠檬水折扣活动,10元柠檬水折扣价4元,精准击中蜜雪冰城的4元冰鲜柠檬水。

就连喜茶这样的新茶饮头部,其门店在美团等平台也出现了许多10元价格左右的产品,比如11.5元的新店有礼真果真茶系列、13.9元的多肉桃李,11.8元的经典绿妍茶;奈雪的茶也类似,在最近抖音城市生活节活动中,其生椰拿铁、茉莉初雪拿铁以及拿铁咖啡优惠价直接降到了6.9元。

新茶饮头腰部品牌集体对雪王“刀尖相向”。哪怕2023年蜜雪冰城靠着低价很是掀起了一波狂飙浪潮;但随着价格战持续,头腰部品牌集体将产品价格卷向10元以下,攻城略地抢夺低价新茶饮市场份额,即便号称下沉市场之王的蜜雪冰城,也是“双拳难敌四手”。为了维持产品低价优势,只能持续压缩品牌利润空间,将价格卷向更低。

打开蜜雪冰城小程序,原价4元的柠檬水,4杯只需要14.9元,平均每杯只需要3.7元。类似的还有6杯组合优惠套餐,10杯组合优惠套餐。蜜雪冰城还在抖音等平台推出团购补贴,新人补贴等,8元霸霸奶茶新人补贴价直接降到0.01元,7元的百香果补贴价0.44元。不仅如此,蜜雪冰城还在抖音直播中售卖星巴克形式的产品次卡,冰鲜柠檬水秒杀价9.9元3次,平均每杯3.3元,比小程序还便宜。

图|网络截图

而与越来越低的产品价格相反的是,蜜雪冰城的供应链端成本却在上升。去年9月份蜜雪冰城就因为供应链、人工等成本的上升,让部分产品涨价,比如雪顶咖啡和拿铁从 6 元涨到 7 元,美式咖啡从 4 元涨到 5 元。如今蜜雪冰城在价格战之下不得已开始变相“降价”,上涨的供应链成本自然也部分转嫁给了加盟商。

同时,我们不能忽略一个事实,随着蜜雪冰城国内总门店数突破3万+,其规模正接近市场的天花板,品牌内部存量竞争也正变得愈发加剧。而且,蜜雪冰城内部对“距离保护战略”实施并不严格,客流量大的区域几百米开两家门店,已成为常见现象。“深圳红树湾地铁站就出现了两家蜜雪冰城门店,两边商业街一边一家店。”深圳白领王女士透露。

门店密集度增高,利润自然分薄。就连一个开了4家蜜雪冰城门店的老加盟商都表示,开蜜雪冰城门店赚钱正变得越来越难。“如果一个老店周围开了一家新店,老店营收额很可能下滑一半,新店也不见得能生存下去。”

很显然,价格战是导致蜜雪冰城关店的主因。蜜雪冰城的门店毛利润(55%左右)本就在书亦烧仙草(80%)、霸王茶姬(65%-70%)等腰部品牌下面,品牌的成功主要靠的是纵深供应链优势+加盟战略,产品价格本就处于新茶饮“低价无人区”,品牌成本利润逻辑的经济账更是算到极致,加盟商挣得也更多是一份辛苦钱。价格战的出现,不断刷新的价格底线,无疑打破了这种均衡。而供应链成本上升与内部存量竞争,更是加速了蜜雪冰城的关店危机。

问题是,如果连雪王都无法在价格战下很好生存,那其他餐饮品牌又该怎么办呢?

/03/

危机下的餐饮品牌出路

低价的确解决餐饮客流量问题的捷径,但伴随着低价下的长期低利润,也很容易引发对品牌的反噬。特别是在价格战下,当品牌被迫卷入价格战时,即便是对做到了极致供应链的雪王而言,也可能是一道“送命题”。

更可怕的是,餐饮价格战目前还看不到尽头,完全没有任何停止的迹象,价格下限也正越打越低。如果说去年餐饮赛道价格战的核心标签还是39.9元\19.9元\9.9元的话,那么如今很多品牌已经将产品价格下限刷到了9.9元以下。就连火锅都已开始推出9.9元锅底、9.9元素菜等优惠,只为卑微求生。

价格战下无赢家,“如今的价格战,已经成为餐饮全行业的危机。”一个资深餐饮专家说道。要么降价要流量,要么坚持价格丢市场,不管品牌愿不愿意,都已被迫卷入这场危机中。而一旦消费者习惯了品牌的低价,形成价格瞄点,品牌产品价格想要再涨回去就会变得非常困难。这不仅是一场雪王需要面临的劫,也是当下所有餐饮人的劫。

“躺也躺不平,卷也很难卷”,在这样的情况之下,餐饮品牌们还有出路吗?

“对于主打体验与服务、定位中高端的餐饮以及街边小餐饮门店而言,服务、产品依然是品牌的流量抓手。”西贝前副总裁李志宏说道,餐饮的本质依然是体验经济。“品牌就是口碑,口碑就是所有顾客正向体验记忆的总和=精准场景用户x体验的触点x正向体验记忆x形成口碑和正点评/负向体验记忆和传播。”我们需要做的就是,增加消费者的正向产品/体验记忆,让价格成为消费者次一级考虑要素。

对于喜茶、奈雪、沪上阿姨等价格处于中上游,规模已经冲上去的品牌,复制雪王的低价之路,做深做好供应链,从而为产品赋予更深的价格弹性空间,显然是把握好“价格战”这把武器的不错选择。

而如雪王般本身已属于非常低价,降价弹性空间小的品牌,应该更多的将目光集中在寻找新增量层面。做副牌、IPO、品牌出海,雪王近年的动作早已为所有餐饮人提供了一个样板答案。

不过,值得注意的是,雪王基于现有供应链打造的新副牌,如幸运咖、极拉图,发展的都很一般。更有媒体爆料,幸运咖在价格战之下,也陷入了关店危机,8个月时间关了200家店,如今品牌总门店数也不过2769家。蜜雪冰城的IPO之路,更是屡战屡败,最近的招股书已经失效,上市之路依然遥远。

很显然,以上两条路都不好走,反而出海成为了当下雪王的救赎。据最新招股书显示,截至2023年11月底,蜜雪冰城海外门店数量接近4000家。今年上半年,蜜雪冰城更是南下香港,在香港开出了多家门店。

哪怕是以上办法都无法使用的餐饮人也无需灰心,价格战不会永远不停止,即便是暂时出局,只要手上还有资金筹码,就有东山再起的机会。餐饮是一门持久的刚需生意,找到对的赛道,做好产品,生意总不会太差。