近半年十余个外资品牌撤离,“洋标签”失灵?

作者 | 呼呼

视觉设计 | 乐乐/筱情

责任编辑 | 高高

来源 | 聚美丽

“今年生意难做”已是不少业内人士共同的唉声。此前,聚美丽在 《闭店潮持续!又一批新锐倒在国货美妆崛起前夜》 中写到,国货新锐当下的日子并不好过,仅2024上半年就有6个品牌倒下。

实际上,大盘的低迷不仅在国货美妆蔓延,还波及到了外资美妆。

其中,昔日红极一时的NYX品牌退出中国市场,引起了不小的震惊。不仅如此,海外小众美妆也并不尽如意,资生堂旗下的“新宠”BAUM葆木也从“淘宝天猫平台中增长最快的品牌”走向了闭店停售。而随着曾在丝芙兰(中国)卖到第一的功效护肤品牌“彼得罗夫”退出中国,证实了“豪门”在中国市场的处境也不容乐观。

据聚美丽不完全统计,自今年年初至今,已有8个海外彩妆品牌、5个海外护肤品牌退出中国市场或闭店(调整),其中涵盖LVMH旗下彩妆品牌贝玲妃、科蒂旗下护肤品牌肌肤哲理Philosophy、欧莱雅旗下NYX等,它们都曾在中国市场风光无限、占据一定市场份额,然而最终都无法从这场“闭店潮”中脱身。

/01/

“倒下”的品牌中彩妆占五分之三

“外资美妆倒在春天里”、“美妆顶流败走中国”、“昔日全球第一彩妆品牌退出中国”……类似的消息不绝于耳。可见,在中国市场上外资美妆品牌举步难行。

从上图可见,自2024开年至今,海外彩妆品牌在华的处境较护肤品牌更加不容乐观,占“倒下”品牌总数的五分之三。

从彩妆类目来看,不乏有长达48年历史、背靠LVMH集团的全球第一的眉妆品牌贝玲妃,原因如中国美容市场专家Allie Rooke所说——“虽然贝玲妃某些单品卖得很好,但是该品牌始终未能适应不断变化的消费市场”;

还有最早涉足中国市场且扎根36年的高丝,因错失电商红利期、砍掉在华供应链,加之核污水事件影响,重重打击下,高丝深陷发展困境;

抑或是曾在2021年拿下天猫国际直营销量TOP1彩妆品牌的NYX,一直靠九色眼影老本的路显然走不通,和绝大部分海外品牌在中国市场共同面临的困境一样,未能适应中国市场迭代下,最终水土不服而倒下。

而护肤类目中,不乏有背靠LG健康生活、因一度被业界以“青春版WHOO”冠称而走红的诗佳秀,最终却造就了“成也萧何,败也萧何”的结局。“撞脸”姐妹品牌WHOO后导致的却是自身记忆点模糊,加之产品迭代速度卷不过中国本土品牌,最终成为撤离中国市场榜单中的一员;

还有曾连续5年在丝芙兰中国独家品牌中排名第一的彼得罗夫,赶上了功效护肤的风头,却败于其“一言难尽”的推广营销,最终败走中国市场。

这些品牌,无论曾历经怎样的“高光时刻”,最终皆抵不住连连败退的业绩而成为“时代的眼泪”……

从近半年多退出中国市场的海外美妆品牌这一现象来看,主要是:

一方面,因为中国本土市场厮杀激烈,国货品牌相继崛起,而外资品牌渠道单一化、营销策略跟不上,若是加之缺乏明星大单品、产品更迭慢,在中国美妆市场上想“分一杯羹”更是难上加难;

另一方面,当下中国市场风向转变迅速,“安全、功效、性价比、体验感”等字眼频频提及,以及变化之快,对比从前,外资品牌更难站稳脚跟。

/02/

出局者是“洋标签”失灵还是“非意外”死亡?

1、小众品牌也“不香了”

今年4月,一则“#高端品牌受挫”词条登上热搜,曾火爆市场的国际大牌在华相继撤柜。然而,从近几个月外资品牌撤离的情况来看,小众品牌的日子也并不好过。

在上述13例退出中国市场或闭店(调整)的海外美妆品牌中,走小众路线的品牌占据6起,比如美国功效品牌的彼得罗夫、在日本“出道”的法国高定品牌BY TERRY等。

传闻“断崖式”出走,或成“非自然死亡”?

追溯彼得罗夫在华的发展之路,以“巅峰后断崖式下跌”来形容一点也不为过。

据了解,彼得罗夫在2010年进入中国市场,到2016年已连续5年在丝芙兰中国独家品牌中排名第一。然而却直到2020年才开始运营小红书平台,并且内容更新不频繁,网友对其评论却不曾有过回应。

此外,值得注意的是,在2021年正式入驻天猫,相较于其他品牌在销售、服务上的敏感力,彼得罗夫都显得滞后得多。如今,彼得罗夫收缩渠道,关闭了天猫店,继而在丝芙兰部分门店清仓撤柜,市场上传来其即将退出中国市场的讯息。

不过,经聚美丽查询,7月26日,彼得罗夫官方微博对此传闻做出澄清,表明未曾有离开中国市场的计划。但这一传闻未必是空穴来风,此后如何发展仍需等待市场检验。

作为美国医学护肤领域的殿堂级品牌,彼得罗夫在中国市场难行这一现象,可见从中国功效护肤市场中分得一杯羹的难度之大。

传统流量打法“失灵”?

2020年,BY TERRY初入中国市场,同时在天猫开设了跨境海外旗舰店。尽管彼时中国彩妆市场受疫情冲击,但BY TERRY依旧呈现出良好态势,其在丝芙兰中国门店的销售额增长表现强劲。此外,在推广方面,同李佳琦、流量明星毕雯珺、KOL等进行合作,也为该品牌在社媒上带来了巨大的互动量。

但随着中国本土市场营销方式愈加多元化,BY TERRY在运营方面逐渐跟不上节奏。然而,从网红品牌到被传疑似退出中国市场,BY TERRY的困境,只不过是众多败走中国的外资美妆品牌的缩影。

一方面,中国性价比风头兴起,国货品牌顺势而为,挤压着一众外资护肤品牌,再加上像珀莱雅、薇诺娜、自然堂 等品牌得到消费者的认可,曾经盛极一时的品牌开始走下坡路,其中,不少高端护肤品牌营收接连下滑。另一方面,国内社媒电商的兴起,以及红人、主播带来新兴渠道,呈现营销的多样性,未能在社媒红利中获得声量。

当下,除了研发更具竞争力的产品,同时还需跟随时代推陈出新,才能成为占领市场的“杀手锏”。

2、 背靠大集团好乘凉的时代已过去?

在这样的市场环境下,小众路线未有捷径可走,那背靠大集团的品牌它们还好吗?

市场是血淋淋的。LVMH旗下贝玲妃、欧莱雅旗下NYX、花王旗下AUBE、资生堂旗下BAUM葆木等无一不缺背靠全球知名美妆集团的资源。

然而,它们却相继败走中国。

从彩妆的发展势头来看,外资彩妆品牌如果不能及时关注消费者及其需求迁移焦点,想必在中国的日子也不会好过。

同一节点下,却历经兴起&衰落

典型如欧莱雅旗下美妆品牌NYX,其在今年6月结束了天猫海外旗舰店的运营。

据悉,NYX是欧美系平价彩妆中受欢迎的专业彩妆品牌之一,在2020年正式入驻天猫国际。值得注意的是,在2021年618大促期间,NYX位列天猫国际直营彩妆品牌销量排名表第一。

而时隔三年,同样是618节点,NYX却选择闭店。

据业内人士表示,首先,NYX产品缺乏吸引力,除了九色眼影盘成为爆品,近几年一直没推出足以引爆市场的产品。

其次,随着中国互联网电商直播逐渐火爆,NYX在营销以及渠道布局上尤其显得滞后,除了海外旗舰店渠道出售产品,其他线路并未布局。

另外,随着中国市场中低端彩妆迅速渗透,在很大程度上影响着外资彩妆品牌在中国市场中的占有率。再加上近两年“国货情怀”升温,都在某种程度上助力了国货彩妆的竞争力,正所谓此消彼长,伴随的是国际美妆品牌“遇冷”。

核污水的“尘埃”或成日企身上沉重的“大山”

同样在今年6月闭店的BAUM葆木,虽背靠日妆巨头,但还是难逃一劫。

公开信息显示,BAUM葆木是资生堂在2020年推出的自主孵化高端护肤品牌,主打天然无添加概念。然而,同其他定位高端护肤的品牌相比,葆木只是强调产品成分天然温和、可持续发展等价值观维度,对于当下消费者最关心的“核心科技成分及功效”并不明确。

回顾BAUM葆木在华发展,走向“闭店”或是大势所趋。自2021年BAUM葆木正式进入中国市场,通过在线上、线下渠道同时布局,业绩一片向好。

然而好景不长,2023年日本核污水排海事件爆发以来,日妆整体销售额下滑,BAUM葆木也难逃此劫。再加上当下消费者对整个外资品牌祛魅,其处境更显艰难。正如聚美丽创始合伙人兼总编辑@夏天童鞋曾说,外资美妆如今在中国的困境,与其说本土品牌抢了市场,更多是消费者对其祛魅的结果。

于是在今年6月,BAUM葆木发布闭店公告。至此,不到4年时间,BAUM葆木历经“淘宝天猫平台中增长最快的品牌”到闭店停售。

对此,资生堂中国表示,BAUM葆木品牌因战略调整,决定停止在中国市场的产品销售。

背靠美妆领军企业也无法享受“好乘凉”,品牌永远服务于战略,在长远发展面前,品牌的生与死,一切由“靠山”起,也由“靠山”灭。

3、“无功效不护肤”的乱象

据《2024巨量引擎科技护肤白皮书》数据披露,当前中国消费者对科技护肤品的最大诉求仍是功效,其中抗老和保湿是体量最大的两大功效诉求。

此前,聚美丽指出“2024年化妆品行业最受关注的成分或技术风口非胶原蛋白莫属”这一观点,详见 《2024,胶原蛋白大乱斗①》 。其中提及当前各大品牌竞相加入这一赛道,纷纷推出相关产品。例如巴黎欧莱雅推出小蜜罐面霜2.0、修丽可推出铂研胶原针、上海家化旗下玉泽推出了械字号、医美向的胶原蛋白产品等。

在此状况下,中国本土品牌相继入局功效护肤赛道,功效市场持续加剧内卷,据欧睿国际预测,2024年中国功能性护肤品市场规模将突破千亿元。

加之近年来,中国功能性护肤品行业代表性的公司逐渐占据一定的市场份额,包括贝泰妮(薇诺娜、Aoxmed瑷科缦)、华熙生物 (夸迪、米蓓尔) 、上海家化 (玉泽) 、巨子生物 (可复美、可丽金) 和敷尔佳等。

国际大牌长期占据这一市场的局面也随之被打破。

滥竽真能充数吗?

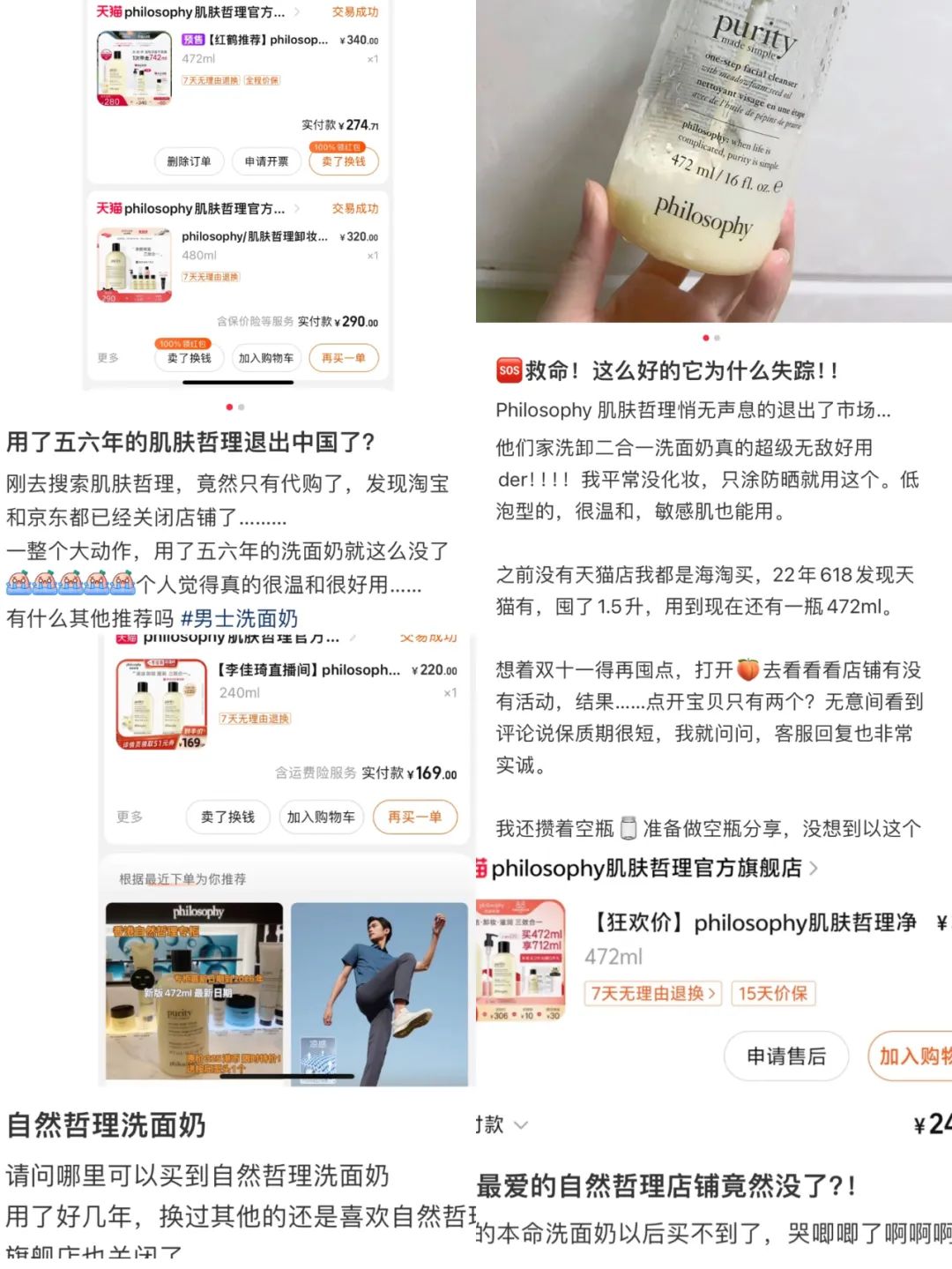

以肌肤哲理Philosophy为例,其明星产品“三合一洗面奶”多次被欧美杂志评为“最好用的洗面奶”,和市面上的洗面奶不同的是,这款产品兼具卸妆、清洁、滋养三种功效。其中,清洁系列由十三烷醇聚醚硫酸钠、月桂酰两性基乙酸钠,烷基糖苷组成,此外还含有白池花籽油,具有抗氧化作用。

在今年1月,该品牌走向闭店的消息一经传出,各大平台众多网友发帖表示可惜。

△图源:小红书

然而,回溯肌肤哲理在华的发展历程,尤其引人注意的是,其曾因“虚假宣传”多次被行政处罚,例如:

2019年,“肌肤哲理微修护焕肤瞬亮棉”宣称具有“改善黑斑”的功效,涉嫌虚假宣传,被罚款人民币1.85万元。

2021年7月,“肌肤哲理时光活肌修护精华液自然哲理红安瓶”宣称具有“损伤修复舒缓肌肤”的功效,涉嫌虚假宣传、误导消费者,被罚款人民币3万元。

……

不难看出,发展至今,功效护肤市场已陷入同质化的市场竞争,也存在鱼龙混杂的情况,而这也或许成了肌肤哲理退出中国市场的原因之一。

正如某业内人士表示:“以修复霜为例,只要有一家品牌推出为敏感肌研发的功效修护霜,几个月内,同类型的修护霜就会在各大头部主播直播间同步销售。品牌们投入的费用在增加,消费者可选择的同类型产品却越来越多。”

这一局势背后,外资品牌要想在华站稳脚跟更是难上加难。

迎合市场,欧莱雅等巨头切换赛道

与其说外资品牌“失灵”了,不如说目前中国市场“难啃”。

正如欧莱雅近年来不断调整战略,将更多的目光放在了高端领域的布局上,例如此前推出华伦天奴美妆、Prada美妆,从中都可一窥欧莱雅转换赛道的迹象。

为此,对于无法满足集团未来发展与利润要求的品牌,欧莱雅几乎都是大刀阔斧进行改革,采取退出市场或关停,美宝莲、NYX都是很好的例子。

同欧莱雅一样,资生堂也在加速业务调整,“加快核心品牌增长”成资生堂重要战略方向。例如,资生堂在华撤柜、出售个护业务,同时推动醉象Drunk Elephant进入中国市场。

此前,资生堂集团公开披露调整政策:将通过强化品牌力,以增长战略、结构改革为双轮,加速推进商务转型,特别是美洲、欧洲、亚太业务,通过市场投资,战略性地扩大销售额。

近年来,外资品牌的声量逐渐下滑,此前聚美丽也反复提及护肤品类的底层逻辑已然发生了切换,突破了原有的技术边界。彩妆的底层竞争逻辑,仍然集中在精细化工领域。

而这无一不在证明着,整个外资品牌的构架需要重构,唯有如此才可有机会破局。

正所谓“市场如战场”,中国市场“难啃”已成共识。

外资美妆品牌这股“撤退潮”除自身营销的欠缺,产品迭代创新能力以及“捞金心理”等方面也是造成“洋品牌”失灵的根源。

作为“外来和尚”,在中国市场深陷“不好念经”、“水土不服”等困境,为后来者带来哪些启示?

首先,在中国市场营销手段更加多元的背后,伴随的是品牌运营难度的加大,然而所谓“适者生存”,外来者想要瓜分中国市场这块大蛋糕,更需本地化的落实。

其次,美妆市场更迭持续加速,产品的迭代能力对于占据市场、保持活力有着关键效用。正如比亚迪董事长王传福曾反复说道,企业的未来需要保持颠覆性迭代的能力。可见产品的更迭,或成破局之法。

最后,海外美妆品牌若仍是以“捞金”心理来到中国市场,必将难啃中国消费者,要打动消费者的始终是经得起市场考验的产品。

随着中国美妆赛道竞争持续加剧,海外品牌要真正“走进来”并“留下来”的难度可见之大,尤其是对于未形成高效的本土化运营管理的团队,在组织和运营效率上无法快速应对中国市场本土品牌,这些问题的解决迫在眉睫。

在当下的中国美妆市场,未来外资美妆品牌能否在中国市场重塑竞争力,也是一大棘手问题。