奢侈品冰火两重天:LVMH、开云业绩持续低迷,Miu Miu收入暴涨

作者 | 卢思叶

编辑|童洁

头图来源丨视觉中国

奢侈品真的卖不动了吗?

近日,多家奢侈品集团的上半年业绩陆续释出,分化显现:LVMH集团营收和净利润双下滑、开云集团净利润腰斩、Burberry业绩持续低迷;与此同时,爱马仕依旧保持增长,Prada集团靠Miu Miu带动逆势增长。

在中国市场,多个奢侈品集团指出门店客流量下降。今年以来,奢侈品品牌新开门店速度平稳,取而代之的是开设各类营销主题的限时门店,并翻新升级现有门店。

分析人士认为,奢侈品市场内大牌替代品新兴趋势显现,如在年轻消费者群体中大火的Miu Miu,体现出品牌格局的多极化进程。

在消费需求存在诸多不确定性的当下,奢侈品市场无疑需要更新鲜的设计、产品和品牌。

1

中国市场客流量下降

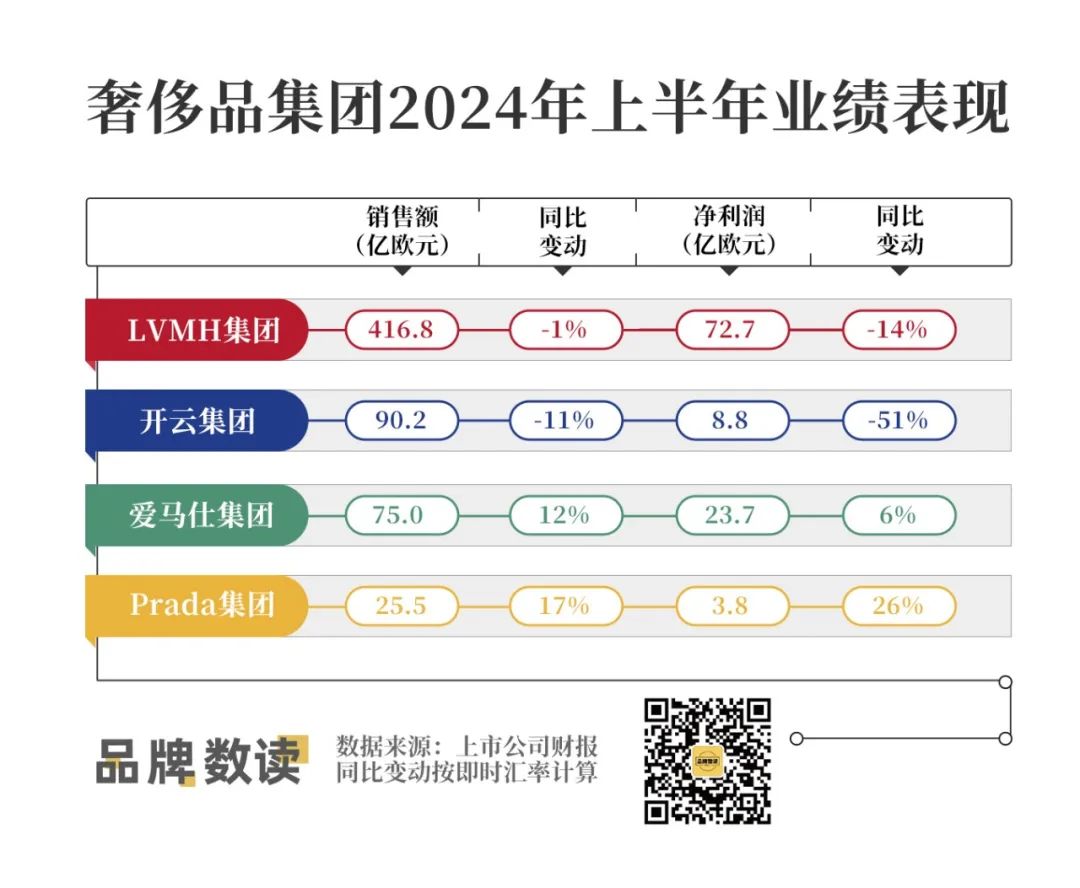

全球最大奢侈品集团LVMH的表现,一定程度上可以代表行业的动向。2024年上半年,LVMH集团营收和净利双双下滑,销售收入同比下滑1%至416.8亿欧元,不及分析师预期,净利润达72.7亿欧元,同比下降14%。

开云集团的业绩更是亮起红灯,连续多个季度业绩下滑,净利润直接腰斩,上半年营收同比下降11%至90.2亿欧元,净利润8.8亿欧元,同比大跌51%。

不仅巨头,不少奢侈品集团业绩表现不佳。Burberry在截至2024年6月29日的2025财年一季度零售额同比大幅下滑22%至4.58亿英镑。如果业务低迷持续,Burberry预计2025财年上半年将出现经营亏损,全年营业利润也将低于预期。

而另一面,爱马仕还在保持增长,财报显示,爱马仕集团2024年上半年收入达75亿欧元,同比上涨12%,超过分析师预期的74.5亿欧元,净利润同比增长6%至23.7亿欧元。

受旗下品牌Miu Miu高速增长的带动,Prada集团也维持了“逆势增长”,上半年收入上涨17%至25.5亿欧元,利润大涨25.6%至3.8亿欧元。

聚焦到中国市场,奢侈品集团在中国市场的涨跌也与整体业绩高度相关。

上半年,LVMH集团在中国为主的亚洲市场(日本除外)销售收入同比下降10%,是唯一收入下滑的销售区域;开云集团在亚太地区(日本除外)的销售额下滑22%。

作为各大集团最主要的收入来源市场,亚太地区尤其是中国市场尤为重要,而上半年,奢侈品牌在中国市场的表现不如人意。

尽管业绩实现了增长,但爱马仕在财报中提及,在农历新年所在的一季度过后,中国市场的客流量下滑,除了亚洲市场受到中国市场客流波动影响,全球其他地区均呈现强劲势头。

LVMH集团首席财务官Jean-Jacques Guiony也指出,包括在全球旅行的中国消费者整体销售贡献仍然保持单位数增长,但是比第一季度稍微放缓。

不过,中国消费者的购买力依旧强劲。多个财报指出,中国本土奢侈品消费出现下滑,但由于汇率、旅游业等因素,中国游客实际涌入了日本购买奢侈品。

本财季,奢侈品集团在日本市场的业绩普遍亮眼:LVMH集团上半年在日本市场的销售额同比大涨44%;Prada集团日本市场收入猛涨55%,成为增速最快的市场;开云集团日本市场营收大涨22%,是所有区域中唯一收获增长的市场。

然而,正如LVMH集团在财报会议中指出,日本市场盈利空间低于中国,即使在日本市场猛涨,但旗下品牌的净利润却遭到拖累。

开云集团也表示,亚太地区消费者离开本地转向其他地区、主要是日本购物,但这种转变不足以抵消亚太区当地需求下降。

2

翻新门店和开设快闪店更是主流

业绩表现分化、门店客流量下降,影响着奢侈品品牌在中国市场的渠道表现和策略。

品牌数读注意到,一直以来保持稳定扩张速度的奢侈品牌,今年在开设新店的同时,更注重门店翻新和扩大,以及开设各类营销主题的限时空间。

据不完全统计,截至7月底,爱马仕、LV、Bottega Veneta、BALENCIAGA、LOEWE、Prada、Burberry均开出了一家全新精品店,新店开设速度并不快。

值得一提的是,近期武汉SKP、南京国金中心等重磅高奢项目正式开业,Gucci、BV、LOEWE、Prada等品牌新店随之陆续启幕,奢侈品牌仍在抢占优质项目的优质点位。

与此同时,开设限时店的动作频繁,如LV于7月在武汉SKP、上海IFC、杭州万象城同时落地了多家限时空间,Dior、Bottega Veneta等今年也在重点城市的高端商场开设限时门店。

LVMH集团首席财务官Jean-Jacques Guiony在财报会议上提及,LVMH集团在中国大陆的高端购物中心从曾经以可变租金模式为主,调整为固定租金模式,以避免因业务增加一倍或两倍而导致租金上涨。

可见,奢侈品集团对中国市场的增长抱有期待和重视,也注重成本的管控,相比开设新店,翻新升级门店的动作更频繁。

业绩持续增长的爱马仕渠道布局更积极,今年上半年,爱马仕在全球范围的开店动态频繁。4月,爱马仕先后在美国普林斯顿、印度孟买开设全新精品店;6月,爱马仕位于东京银座、法国南特的新店相继揭幕。

在中国,爱马仕于1月开设无锡恒隆广场新店,5月翻新后的北京 SKP店重新开业,香港利园门店也在扩建后于6月重新开业。

据赢商网报道,位于深圳万象城的LV原铺位已经围挡爱马仕,成为二期新门头品牌,该门店将打造华南区最大爱马仕门店,预计在年底开业。

爱马仕持续加码中国市场,未来每年将会开设1-2家门店,同时对现有门店进行翻新与扩展。目前位于北京王府半岛酒店的爱马仕中国首店、北京SKP专卖店、南京德基广场专卖店等门店都已经完成了焕新重启,新店面积都进行了翻倍扩充。

同样业绩持续增长的Prada集团也更加积极。近日消息,Prada已经租下香港K11 Musea的一家店面,该店铺占地约743平方米,共包括两层,预计将在明年初开业,该店铺将成为Prada近年来在香港开设的首家规模较大门店。

Prada集团财报显示,其上半年完成了36个翻新及重置项目,开设9家店铺并关闭22家店铺,目前在全球拥有593家直接运营店铺。此前,Prada集团宣布未来五年10亿欧元投资计划,旨在加码押注高端零售。

3

大牌替代品出现?

整体来看,奢侈品消费疲软依旧是行业的现状。

挑战更为严峻的开云集团在此次发布财报时指出,考虑到上半年增速放缓,未来几个月奢侈品消费者需求变化的不确定性,经营性营业利润在上半年大跌42%之后,下半年仍将有30%的下滑趋势。

细看开云集团的业绩,主力品牌Gucci是拖累开云业绩的主要原因。今年上半年,Gucci仍是开云旗下销售额下滑最大的品牌,同比下滑20%,经营利润下跌高达44%。

开云的品牌矩阵中,仅有Bottega Veneta在上半年收入微涨2%,Saint Laurent和包括Balenciaga、Alexander McQueen等在内的其他品牌都分别出现了9%、8%的业绩下滑。

过去一段时间,Gucci进行了调整品牌定位等改革举措,但仍未见成效。消费信心存在诸多不确定性的当下,奢侈品市场无疑需要更新鲜的设计、产品和品牌来促成消费。

如在今年大火的Miu Miu,上半年收入大涨93%至5.3亿欧元,领跑Prada集团的所有品牌,并在各地区及产品类别均录得强劲增长。

要客研究院院长周婷认为,Miu Miu大火得益于高端市场内大牌替代品新兴趋势的涌现,这一变化促进了消费模式的多元化与个性化,进而驱动了品牌格局的多极化进程。

“随着消费者对个性化和独特性的追求日益增强,Miu Miu以其独特的设计风格和高性价比的产品,满足了市场对替代品的需求。这种替代品不仅仅是价格上的替代,更重要的是在品质和设计上的替代,为消费者提供了更多的选择。”

周婷指出,Miu Miu的客户群体主要聚焦于年轻化消费趋势的践行者,这一群体不仅涵盖了具备强大消费能力的年轻族群,同时也吸纳了拥有年轻化消费偏好与心态的中老年人士。此类消费者对新兴品牌及产品的强烈尝试意愿,乐于成为消费潮流的引领者与推动者。

因此,老牌的奢侈品集团也要积极发力新品和新品牌。开云集团副首席执行官Francesca Bellettini在财报会议上提及,已经制定了Gucci 以及所有其他品牌所有新品发布的计划。

据悉,Gucci下半年将推出四个手袋系列,产品线既有全新的,也有对现有系列的补充,覆盖了不同的价格点,包括入门级、中档和高档,同时也特别关注特定市场和客户群体的需求。

上半年唯一实现增长的Bottega Veneta也是开云集团报以希望的品牌,财报显示,Bottega Veneta仍然计划加速开店以及翻修老店,以提振零售网络。