价格战顶不住了!星巴克考虑在中国开放加盟?

本文由红餐网(ID:hongcan18) 作者:何沛凌

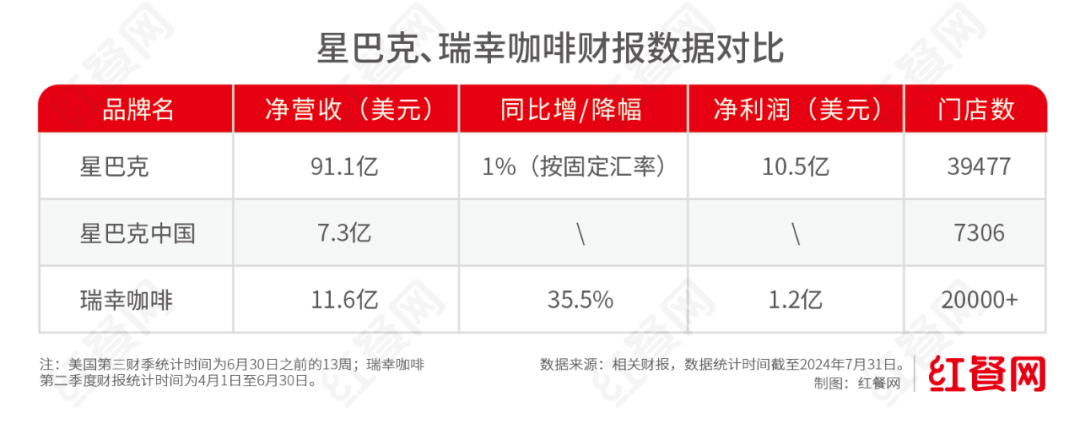

近日,瑞幸咖啡(以下简称“瑞幸”)和星巴克先后公布了最新的业绩报告。

星巴克方面,2024财年第三季度(4月1日至6月30日),星巴克合并净营收91.1亿美元,同比下降1%,按固定汇率算同比增长1%;同期归母净利润为10.5亿美元,低于去年同期的11.4亿美元。在中国市场,星巴克收入为7.3亿美元,同比下降11%。

2024年第二季度,瑞幸咖啡实现净收入人民币84.02亿元(11.56亿美元),同比增长35.5%。净利润人民币8.71亿元(1.20亿美元),同比下降13%。

两大咖啡巨头均遭遇了利润下滑,“9块9”价格战之下,国内咖啡赛道难有赢家。

01.

净利润、客单价下滑

咖啡巨头也打不动价格战了?

近两年,咖啡市场价格战愈演愈烈,作为价格战的发起者之一,瑞幸咖啡虽然在营收、门店扩张等方面取得了快速增长,但今年以来,瑞幸在利润方面承受着不小压力。

2024年一季度,瑞幸重回亏损局面,而第二季度虽扭亏为盈利,但利润同比下滑幅度近13%。

据界面新闻报道,在美国会计准则(GAAP)下,瑞幸咖啡第二季度营业利润为10.51亿元人民币,同比下降10.4%;营业利润率为12.5%,和上年同期的18.9%相比出现下滑。与此同时,瑞幸咖啡第二季度的GAAP净利润为8.71亿元,与去年同期的9.98亿元比下滑了12.8%。

△图片来源:红餐网摄

瑞幸咖啡将今年利润的下降归因于市场动态和竞争持续变化,以及一系列主动主动调整措施的推出。

从市场看,咖啡赛道内价格战,使得瑞幸不得不继续推出低价补贴活动。比如,库迪咖啡持续推出价格补贴,并称公司做好了“全场9.9元促销”三年的准备。

但受利润下滑影响,瑞幸缩减了补贴的范围。

据红星资本局报道,今年2月,瑞幸每周9.9元喝一杯活动只剩8款指定饮品适用。随后,瑞幸小程序的每周9.9专区只剩5款产品,取消了生椰拿铁、丝绒拿铁、加浓美式等选项,新增了不含咖啡的橙C冰茶和柚C冰茶。

此外,瑞幸进行快速门店扩张,装修、设备、员工工资等运营成本不断提升,也在一定程度上影响了利润。

财报显示,第二季度瑞幸咖啡总运营费用为人民币73.519亿元(10.117亿美元),同比增长达46.2%。同时,运营费用占瑞幸净收入的百分比已经逼近9成,从2023年同期的81.1%上升至2024年第二季度的87.5%。

价格战也对星巴克利润带来了影响。业绩电话会议上,星巴克CEO纳思瀚也曾明确表示,“过去一年,(中国市场)史无前例的门店扩张、以牺牲同店销售额和盈利能力为代价的大规模价格战也对经营环境造成了重大干扰。

本季财报显示,报告期内,星巴克国际市场可比门店销售额下降7%,其中,中国市场可比门店销售额下降了14%,主要原因是平均客单价及可比交易量均下降了7%。

△图片来源:星巴克中国官方微博

此前的2024财年第一财季、第二财季,星巴克中国市场平均客单价也分别下滑了9%、8%。

事实上,尽管早前星巴克中国联席首席执行官刘文娟曾表示,在促销活动频繁的竞争环境中,星巴克保持高度克制,避免价格战。但近一年多以来,星巴克在中国市场推出了常态化的优惠券和套餐,行动上变相降价。

比如,今年星巴克在抖音推出售价为142.9元的“经典咖啡5次卡”团购套餐,门店售价38元一杯的大杯馥芮白,套餐价格折算仅需28.58元。

02.

规模压力下,

星巴克考虑放加盟?

门店规模方面,星巴克或许在中国市场感受到了更大的压力。

7月,瑞幸正式官宣总门店数突破20000家。而创立仅2年多的库迪咖啡,也在今年2月底突破7000家店,总门店数逼近星巴克。

星巴克此前曾对外公布,计划至2025年中国总门店数达到9000家,覆盖300个城市。而财报显示,今年以来,星巴克正在加强在中国市场开店的力度。

在今年第一季度,星巴克在中国净新增门店118家,同比增长14%,门店总数达到7093家。 二季度,星巴克在中国新增门店213家,新店数同比增长约13%,环比增长80.5%,门店总数达到7306家。

△图片来源: 星巴克中国官方微博

在此基础上, 星巴克还在考虑通过特许经营 ,进一步提升开店速度。

在本季财报电话会议上,星巴克首席执行官纳思瀚透露,星巴克在中国市场正探索新的“战略合作”形式。“星巴克在中国市场正处于探索战略合作伙伴关系的‘早期阶段’,以加速其在中国的增长,但目前还不清楚这种合作关系将会以何种形式出现。”

纳思瀚进一步表示,这种“早期阶段”包括“合资企业、科技、地产和供应链等战略合作伙伴关系”,但目前尚未有更详细的信息披露。

事实上,星巴克对于在中国市场进行特许经营早有经验。早在星巴克最初进入中国市场时,其便选择了分区域联营注册合资公司,而后视市场成熟情况和政策环境变化,逐步回收股权,从而获得了对大陆市场的控制权。

比如,在华北与汉鼎亚太合资成立北京美大星巴克咖啡有限公司,代理华北地区的星巴克经营;2006年星巴克将股权比例提升到90%,华北地区门店转为直营。

在华东与与台湾统一集团合资成立上海统一星巴克,代理江浙沪地区的星巴克经营;2017年星巴克收回所有股权,获得华东区100%控制权。

在南方则与香港美心公司成立美心星巴克,代理南方和港澳地区代的星巴克经营;2011年星巴克收购美心星巴克所有股份,获得四川、重庆和湖北等地区100%控制权。

对于星巴克打算推出何种新模式,目前仍是未知数。但未来,中国咖啡市场留给各家咖啡品牌发展的时间和空间正日益缩减,咖啡巨头们将如何在竞争中找到扩张与盈利的平衡点,将是接下来竞争的焦点。