干餐饮有多难?呷哺呷哺、味千、奈雪的茶齐亏

作者/徐霁

上半年,不仅有 “超100万家餐厅接连倒下” ,就连餐饮头部玩家呷哺呷哺、味千、奈雪的茶等,都深陷亏损。

明明大家外出吃饭的频率并未降低,各大商场、夜市,一到饭点就人声鼎沸,为什么餐饮业还是不赚钱?

核心原因只有一个,太卷了。不仅卷产品、卷服务、卷成分,还要卷价格。大餐饮市场中最热门的行业,咖啡新茶饮和火锅,价格战也是一轮接一轮。

在这场餐饮市场的大逃杀中,谁能够率先穿越周期?

/01/

大面积亏损

近日,餐饮市场的坏消息接连传来。

8月2日晚间,“火锅第一股”呷哺呷哺披露2024年半年业绩预告:收入减少约15.9%;净亏损2.6亿元-2.8亿元之间,而上年同期的净利润为212万元。

同一时间,“拉面第一股”味千业绩预告出炉,预计今年上半年净亏损不超过2000万元,较上年同期净利润1.33亿元,大幅下滑、由盈转亏。

此前数年,这两家餐饮企业,就已经历经跌宕起伏。初代火锅巨头、老牌上市公司呷哺呷哺,多品牌战略受挫、业绩下滑、高层动荡,创始人贺光启重新回归一线,这才稳住阵脚;味千,历经“骨汤们”、“贪腐门”、投资失利等重大挫折,也是直到近年才刚刚回暖。

当晚,“新茶饮第一股”奈雪的茶披露2024年半年业绩预告,公司上半年收入24亿元-27亿元,经调整净亏损4.2亿元-4.9亿元。

它们再度陷入亏损,或许并不让人感到意外。然而,就连一直稳如泰山的流行餐饮品类运营商,拥有太二、怂火锅、九毛九的九毛九控股,居然也出现了业绩大幅下滑。

此前披露的业绩预告显示,2024年1-6月,九毛九收入30.64亿元,同比增长6.4%,股东应占净利润不少于6700万元,较上年同期的2.22亿元,下跌不超过69.8%。

其他餐饮业上市公司,情况也不容乐观。西安饮食(000721.SZ)今年上半年继续亏损,亏损额增加至5450万元-6500万元;同庆楼(605108.SH),2024年Q1营业收入大增28.01%,业绩却下降了8.84%。

餐饮+食品业务的上市公司,广州酒家(603043.SH),2024年Q1盈利能力继续下滑;同期,五芳斋(603237.SH),收入同比下降4.13%,亏损额微增至6975.96万元。

已披露上半年业绩的本土主流上市公司中,唯一增长的几乎只有全聚德(002186.SZ),然而,其规模与业绩,也仅仅是略微增长,成长危机如影随形。

现在,就只能等待海底捞(06862.HK)月底交出期中成绩单,才能给餐饮行业打气了。

头部公司们集体陷入困境,中小餐饮压力更大。 7月份,有行业媒体报道称:2024年上半年,超100万家餐厅接连倒下,远超去年同期。

/02/

全行业内卷

去年以来,餐饮行业呈现明显的复苏趋势。数据显示,2023年,全国餐饮收入52890亿元,同比上升20.4%。中国饭店协会会长陈新华说:“餐饮在社会消费品零售总额中,增速领跑其他类型。”

今年,虽然增速出现下滑,但仍然保持上升。1-6月,全国餐饮收入26243亿元,同比增长7.9%。

为什么行业数据与个体企业之间的体感差异巨大?抽丝剥茧后,根本原因只有一个,卷,太卷了!

2020年特殊时期之后,就有餐饮类企业预测复苏周期,逆势抢占市场点位。但无奈踩错了节奏,业务和业绩遭遇重大打击。其中,最典型的就是海底捞和海伦司。

但是,逆周期布局的诱惑实在是太大了。大家都记得,呷哺呷哺2003年前后快速崛起为“火锅第一股”的故事。

2023年以来,市场的明确恢复,让大量的投资和人员进入到餐饮行业。这一次,它们还是失望了。市场形态恢复正常,但需求并未能快速跟上,形成了踩踏效应。

为了能够在越来越激烈的竞争中脱颖而出,各大商家,不得不加入这场极致内卷。卷产品,卷服务,卷成分……当然,最简单粗暴和直接有效的,是卷价格。

咖啡和新茶饮市场,瑞幸用平价将星巴克拉下神坛;后来者库迪,又用9块9鏖战瑞幸;喜茶、奈雪、霸王茶姬价格下压,与茶百道、古茗、蜜雪冰城等中低端品牌,层层对垒。最近的新茶饮9.9元价格战,连一向高冷的茶颜悦色也加入了。

火锅市场,海底捞、凑凑、巴奴等头部火锅品牌,用代金券、团购套餐、宠粉日等活动,压低客单价。2023年,海底捞的人均消费,从上年的104.9元降至99.1元;同期,凑凑从150.9元降至142.3元。

在2024年半年业绩预告中,呷哺呷哺明确表示,亏损的原因之一为:通过主动降价、推出套餐,以提升客流。

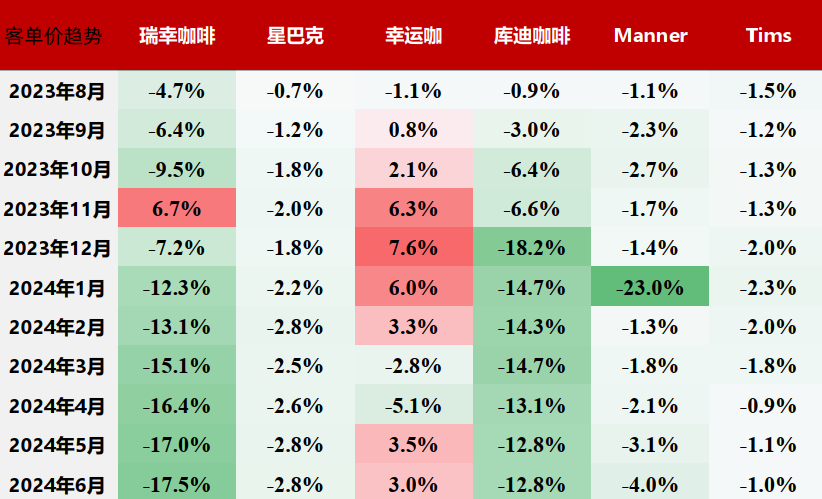

浙商证券披露的研报显示,同比2023年6月,主流餐饮、新茶饮品牌的客单价,均出现下滑趋势。最夸张的怂火锅,最近半年的客单价下降都超过20%。

太二酸菜鱼和怂火锅的母公司九毛九,业绩下降近 7 成,拥有呷哺呷哺和凑凑火锅陷入巨额亏损,原因都在这几张表里。

头部餐饮企业们的收入,大概率并不会有大规模的垮塌,到头来,却是“多收了三五斗”。

现在的关键是,内卷的市场状态不会主动终结。除非,出现一轮优胜劣汰,市场集中度进一步提升,才有可能止住这一轮价格战带来的伤害。

如何破局?日本的餐饮巨头们,泉盛(食其家)、萨莉亚、云雀,以及中国市场的餐饮业老大海底捞,已经指明了路径。

针对市场需求,调整和优化业务布局,重点布局大众消费市场,深耕家庭消费等场景;重视供应链,加强产品力的同时,掌控价格力;出海。

就此而言,定位大众便民中式餐饮的小菜园,在中式快餐中倡导“极致性价比=现炒现制的美味菜肴+合理的价格”的乡村基和大米先生,以及在餐饮出海中已经大展身手的海底捞,都具备了穿越周期的基础。