巴菲特20亿抄底的美妆零售巨头营收首次失利!

文/北斗

昨日(8月29日),美妆零售巨头Ulta Beauty公布了2025财年第二季度业绩,营业收入同比增长仅为0.8%至181亿元,每股收益为38.6元,同比下滑近12%。据悉,这是该公司自2020年5月以来每股收益首次低于预期,也是自2020年12月以来营收首次低于预期。

值得一提的是,就在半个月前,Ulta Beauty才被巴菲特旗下伯克希尔·哈撒韦公司(下称:伯克希尔)建仓,斥资20亿购入该公司股票。

01

营收失利,下调全年预期

据公开资料显示,Ulta Beauty成立于1990年1月9日,是美国最大的美容零售商,也是化妆品、香水、护肤品、护发产品和沙龙服务的首选美容目的地。目前,Ulta Beauty业务并未涉及亚洲,也并未在中国设有门店。

从公司运营情况来看,自2007年在纳斯达克上市以来,Ulta Beauty一直保持着稳定的盈利能力,也被业界看作是美妆零售的“标杆”。但昨日,Ulta Beauty公布的财年Q2财务数据中,却出现了自2020年12月以来营收首次低于预期的情况。

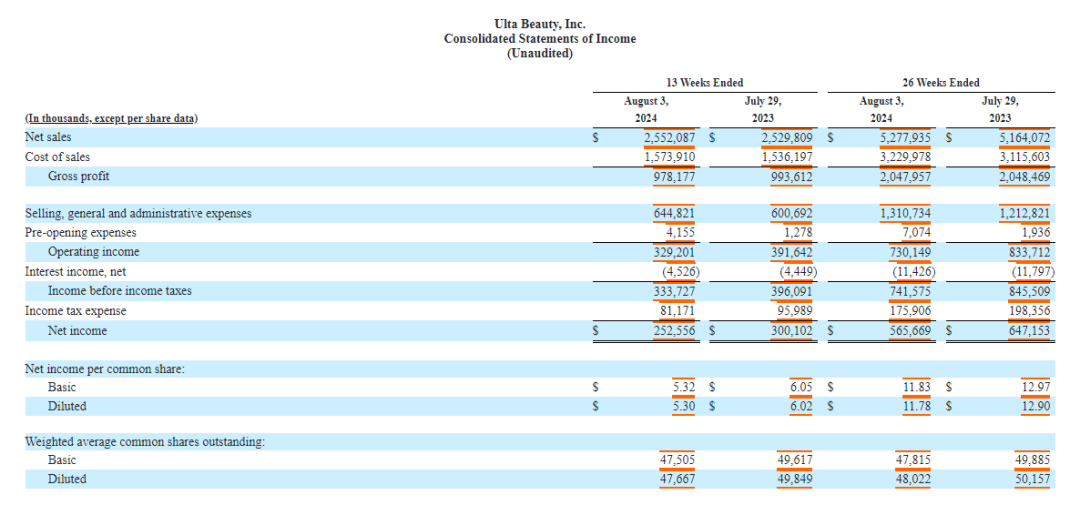

具体来看,截至2024年8月3日的前三个月,Ulta Beauty营收为181亿元,较上年同期的179.4已元增长0.8%,不及分析师预期的185.1亿元;净利润为17.9亿元,上年同期为21.3亿元。

▍截自Ulta Beauty财报

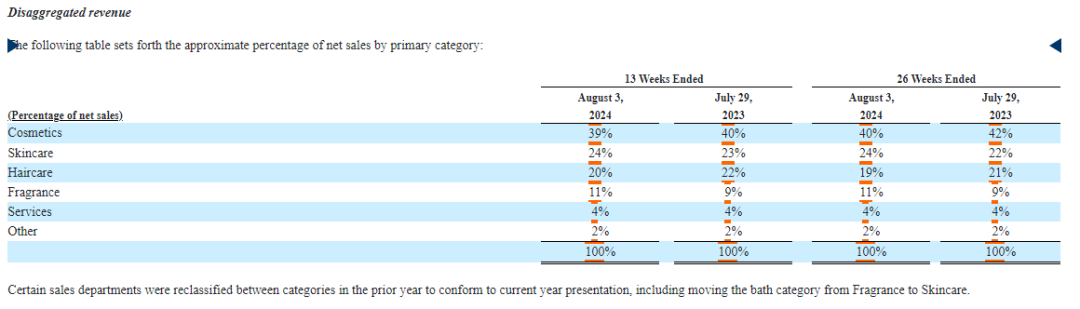

分部门看,2025财年Q2,Ulta Beauty化妆品部门收入约为70.6亿元,占总收入的39%,护肤部门约为43.4亿元,占总收入的24%,护发部门约为36.2亿元,占总收入的20%,香水部门约为19.9亿元,占总收入的11%。销售占比与往年相比变化并不大。

▍ 截自Ulta Beauty财报

针对Q2的业绩表现,Ulta Beauty在财报中强调,公司的业务受到季节性波动的影响,由于假日销售季节,净销售额和净收入的很大一部分在财政年度第四季度实现。2025财年Q1、Q2的结果不一定代表截至2025年2月1日的财政年度或任何其他未来中期或任何未来年度的预期结果。

但即便如此,Ulta Beauty仍对全年业绩预期进行了下调。据财报显示,Ulta Beauty预计年度每股收益在160.3至166.7元之间,此前预期为178.7至184.4元;预计年净销售额在780亿元至794.3亿元之间,而此前的预期为815.6亿元至822.7亿元。

02

行业竞争加剧,超80%店铺受影响

值得一提的是,就在今年8月15日,巴菲特旗下公司伯克希尔在今年二季度减持苹果、雪佛龙、T-Mobile等股票的同时,宣布建仓Ulta Beauty 69.01万股股票,市值约20亿元。受巴菲特建仓消息带动,在当日盘后交易中,Ulta Beauty股价一度飙升14%。

作为投资界的翘楚,“股神”巴菲特的选择通常备受关注。那么,这次他看好的Ulta Beauty的收入表现为何未能达到预期呢?

青眼号外了解到,不同于丝芙兰高端美妆零售的定位,Ulta Beauty合作品牌横跨大众化妆品和高端美妆,并在每家门店设有美容沙龙。据悉,Ulta Beauty店铺内拥有超过25000个SKU, 传统的高端品牌如迪奥、香奈儿、兰蔻、Tom Ford等,还有深受年轻消费者喜爱的新锐品牌,如蕾哈娜创立的Fenty Beauty、TULA Skincare、Bumble and bumble等,满足了不同年龄段和收入群体的需求。

在伯克希尔建仓Ulta Beauty时,有分析人士认为,巴菲特通常偏好投资那些具备竞争优势、管理团队优秀和估值合理的公司,而Ulta Beauty正符合这些条件。其新增店面逐渐成熟、市场营销强化、忠诚度计划升级以及所经营品牌数量的增加,这些因素共同促成了其赢得巴菲特投资的核心原因。

然而,目前来看,新开门店对于Ulta Beauty的营收带来的增益正在减弱。在最近的财报电话会议中,Ulta Beauty的首席执行官Dave Kimbell归纳销售下跌的原因主要包括系统变更导致的“意外运营中断”和促销效果不佳等四个关键因素。他提到,消费者的消费越来越谨慎和美容行业竞争的加剧,为公司带来了挑战。

数据显示,在2025财年第二季度,Ulta Beauty的同店销售额下降了1.2%,与去年同期的8%增长以及分析师预期的1.2%增长形成鲜明对比。

Dave Kimbell直言,第二季度的业绩未达到预期,主要是由于同店销售额的下滑。尽管由于竞争对手的新开店或Ulta Beauty新店的影响导致短期内销售下降并不罕见,但Dave Kimbell表示,目前所面临的变化规模和速度都较为异常,约80%的门店经历了影响。

截至今年8月3日的统计数据显示,Ulta Beauty在全球范围内共运营着1411家门店。由此推算,在第二季度期间,至少有超过1100家门店遭遇了行业竞争加剧以及Ulta Beauty自身扩张所带来的市场挤压效应,这一形势对公司的整体业绩构成了显著的压力。

03

国际零售企业上涨,本土市场仍承压

但不可否认的是,在全球经济政治形势尚不明朗的大环境下,Ulta Beauty营收能保持正增长已难能可贵。

不仅是Ulta Beauty。今年上半年,在LVMH业绩整体表现不佳的背景下,包含丝芙兰和DFS在内的精选零售部门上半年收入同比增长3%至676亿元,有机增长为8%。而该集团最核心的时装皮具部门收入同比下降2%至1632亿元。

同样作为零售企业,名创优品海外业绩表现也十分亮眼。据今日名创优品发布的2024年半年报,公司实现总营收77.6亿元,同比增长25%。其中,海外营收达到27.3亿元,同比增长43%,增速比国内市场高了2.5倍。

反观国内,本土化妆品零售承压明显。从大盘来看,据国家统计局公布的数据,今年1-7月,化妆品类零售额2410亿元,同比微增0.3%。但6月份,化妆品零售额下滑14.6%至405亿元,为近10年来的首次下滑。而7月,全国化妆品零售额又再次下滑了6.1%至245亿元。

可以看到,在复杂市场环境中,美妆零售行业的分化趋势愈发显著,各品牌与渠道展现出截然不同的生命力与韧性。例如,名创优品通过积极拓展海外市场,在全球范围内建立起强大的品牌影响力,实现了其业绩的显著提升。同样,Ulta Beauty能够在全球经济动荡、政治不确定性加剧的背景下保持增长,其成功依赖于其独特的业务模式、广泛的产品组合和有效的市场策略。

在本土品牌类企业中,也有如珀莱雅、上美股份、贝泰妮、巨子生物一般,凭借独特的产品定位、精准营销手段、对渠道的快速反应能力等,在今年上半年保持高速增长。其中,珀莱雅不仅稳坐中国化妆品企业的“头号交椅”,在双11、618等大促期间,也成功超过一众国际品牌,登顶TOP 1的位置。

总体而言,尽管中国化妆品市场规模已稳坐全球第二的位置,但受限于起步较晚、基础薄弱等因素,相较于国际美妆巨头所具备的广泛全球市场覆盖、灵活的市场策略等,国内美妆市场正面临更为严峻的挑战。面对消费者偏好的不断演变、市场竞争的日益激烈以及渠道变革的加速推进,国内美妆企业还需不断探索创新路径,寻求差异化发展,以更好地适应这一快速变化的市场环境。