欧舒丹转向私有化,在中国市场急需要讲出“新故事”

文|Tinney

来源|iBrandi品创

欧舒丹退市的消息传了一波又一波,这一次终于等到子弹落地。

欧舒丹将于10月16日撤回港股上市地位,正式告别港股市场。至今,其已在香港证券交易所上市14年之久,至退市前的最后一个交易日,欧舒丹总市值约497亿港元(约450亿人民币)。

同时,集团高层也发生变动,集团CEO Laurent Marteau决定辞去首席执行官和董事会成员职务,由集团设立首席执行官办公室,负责在过渡期间管理集团的日常运营。

这表示,在转向私有化之后的欧舒丹集团,急需新的CEO来引领。

而对于连番动荡的欧舒丹为何选择退市,有市场声音认为,在中国市场退居第二大后,再加上公司估值不符合预期、业绩不振和需要转型灵活度的多重因素下,欧舒丹才会选择私有化,并且市场对其这一变动持看好态度。

不过,在转向私有化之后,面对难以打造第二“爆款”产品的中国市场,欧舒丹仍需思考如何讲出“新故事”。

01

欧舒丹溢价退市,

坚定转向私有化

早在2018年,欧舒丹私有化的消息便甚嚣尘上,当时对其感兴趣的私募基金并不少,但随着时间的推移,这一消息也被搁置。直到去年7月,欧舒丹再度传出要私有化的消息。

当时消息传出后,欧舒丹控股股东L'Occitane Group S.A.正式发布声明透露,可能以26港元/股的潜在价格全面收购公司的意向,但很快这项交易便被终止。彼时,欧舒丹还发布公告特意否认。

直到2024年,黑石与高盛两大资本公司的身影突然与欧舒丹有了联系,这也让欧舒丹私有化的命运进入新的进程。

今年4月,欧舒丹宣布停牌,股价收于29.5港元/股。这一停牌不算突然,因为就在停牌的两个月前,也就是今年2月份,市场传出了私募股权巨头黑石集团正积极评估对欧舒丹收购可能的消息,之后才有了欧舒丹4月停牌,以待公布“根据公司收购及合并守则并购成本公司内幕消息”的公告。

4月29日,尘埃落定,欧舒丹正式确认私有化方案。4月30日欧舒丹恢复交易,同时由欧舒丹集团主席赖诺尔德·盖格尔主导,提出以34港元/股的价格收购尚未持有的剩余欧舒丹股份,交易规模约为60亿欧元(约470亿港元)。

要知道,彼时停牌收盘价仅29.5港元/股。虽然消息发布当天,欧舒丹受消息影响股价创历史新高至33.5港元/股,收盘价33港元/股,但收购价仍高于实际股价,属于溢价收购。

此外,黑石基金也携手高盛另类投资,为欧舒丹私有化提供15.51亿欧元的承诺资金支持,折合人民币约为122亿元,为欧舒丹私有化再添一块基石。

在多方的强力推动下,欧舒丹的战略转型成为高确定性事件。

7月23日,欧舒丹宣布,3.71亿股要约股份获有效接纳,大部分股东对私有化持积极态度,无实质性异议。若获港交所批准,欧舒丹将于9月13日9时停止交易,10月16日正式撤回上市地位。

对于私有化原因,欧舒丹表示:在全球护肤和化妆品行业竞争日益激烈的现状下,现任管理团队希望能够更灵活地推进公司的长远战略,不受公开市场短期利益的束缚,从而更好地实现品牌的全球扩张和市场深化。

不过,欧舒丹的主要股东认为,公司在港股市场估值偏低,且港股市场流动性偏低,对于消费类外企的影响尤其突出。

值得关注的是,这曲折的退市过程让欧舒丹获得不少曝光及热度,股价也多次上涨。有市场声音猜测,欧舒丹集团董事长兼控股股东赖诺尔德·盖格尔的最终目标,仍然是通过转往欧洲上市,为这家公司寻求更高的估值和上市价值。

02

中国作为第二大市场,

却被寒气笼罩

实际上,近两年在华的海外化妆品品牌,都纷纷表示出对中国市场悲观。

更现实的情况是,包括分析师、行业巨头们都认为,中国美容市场不太可能恢复疫情前的双位数增长。

国家统计局数据显示,今年1-8月,化妆品总零售额为2730亿元,同比下滑0.5%。其中,8月份化妆品销售额为319亿元,同比下滑6.1%。化妆品类别在今年已连续三个月出现下滑。

行业被寒气笼罩,品牌自然很难独善其身。

在退市前,欧舒丹发布一份2024(2023年一季度至2024年一季度)财年业绩报。财报显示,欧舒丹集团总营收195.1亿元,同比增长19.08%,全年销售净额突破25亿欧元大关。其中Sol de Janeiro以及L’OCCITANE en Provence两大品牌是推动业绩的大功臣。

但在营收增长的同时,欧舒丹集团的归母净利润只有7.21亿元,同比下滑18.43%。整体为增收不增利。同样的情况,也在2023财年的业绩上出现。

利润的下滑,或许有一部分原因在于销售及分销费用增加。财报显示,欧舒丹的销售及分销费用占比一直在增长。2023财年,销售及分销费用为86.37亿元,同比增长24.51%,占总营收的比率为53.98%;2024财年,这项费用进一步增长至110.2亿元,同比增长27.59%,占总营收比率为56.48%。

不仅增速上远超总营收的增速,相关支出占比也在进一步扩大。

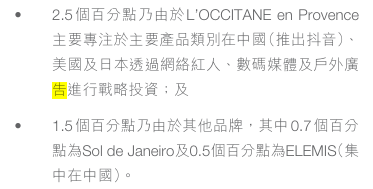

其中关于营销开支,比2023财年同比上升57.3%,占总营收比率增加5.6个百分点至22.8%。按照欧舒丹的解释,有2.5个百分点的支出主要用于产品在中国(推出抖音)、美国及日本的推广上。也就是说,欧舒丹一定程度上做了牺牲利润换,以营销驱动营收增长的选择。

(图/欧舒丹2024财年业绩报)

很多化妆品品牌在缺少品牌声量的情况下,确实会先选择加强市场渗透。但行业从流量时代进入存量市场的背景来看,如今才选择流量推广并不算合适,并且这会进一步侵蚀本就不乐观的利润空间。

此背景下,近两年中国市场也从欧舒丹的第一大市场下滑至第二大的位置。

在2021年及2022年,中国市场一度超越美国市场成为欧舒丹的第一大市场,这表明中国市场的潜力是巨大的。但在2023年,美国市场再次反超,重回欧舒丹销售引擎地位,同一年,中国市场从第一大市场滑落至第二位,销售占比从18.4%逐步下降至12.9%。

欧舒丹股东之一BUTLER HALL也曾指出,“香港不再适合欧舒丹作为首要上市场所,因为公司绝大部分收入都来自亚洲以外的地区。”

如今,美国市场是欧舒丹的重要销售市场,而中国市场虽然在第二大,但随着估值不符合预期、业绩不振和需要转型自由的多重因素下,从香港退市成了欧舒丹迈向新发展的转折。

03

产品驱动不足,急需讲出“新故事”

欧舒丹明明不断邀请流量明星代言,为何最后还是被困在品牌声量不足的难题中,甚至不得不增加营销开支?

往前看,欧舒丹的营销常与流量挂钩。无论开创内娱流量时代的鹿晗,还是后来身兼巨大流量的朱一龙、龚俊、赵露思等明星,都陆续和欧舒丹合作过,所以在很多消费者眼里,欧舒丹也是和大牌流量明星挂钩,对其产品的印象也是大多是贵、高端。

(图/欧舒丹代言人)

一方面,欧舒丹在中国市场有个很严重的问题——最火爆的大单品护手霜,支撑不起来品牌价值。尤其是,当消费主力的中产阶级进入谨慎消费后,更加在意实用性、性价比的属性。

另一方面,花大价钱请流量明星代言的方式,在如今这个“卷营销”的时代,过于“传统”。要知道,现在国内各行各业“卷生卷死”地创新、联名,无非就是吸引消费者目光,在眼花缭乱的产品刷屏下,“吃老本”很难留住消费者。

作为“护手霜届的爱马仕”,欧舒丹不能只靠护手霜。因为在国内竞争进一步升级后,越来越多的品牌通过线上渠道崛起,并进行针对性营销来打开客户心智,包括通过小红书、快手等多平台营销矩阵进行布局,无数欧舒丹“平替”纷纷涌入赛道,造成同质化严重。而欧舒丹的营销却只着重于在传统营销上投入高价找流量明星代言,缺少在与消费者协同性和互动性上较强的网络营销深度布局。

最后,欧舒丹的出圈产品结构相对简单,过度依赖护手霜这一大单品,缺少对产品的创新性。而且产品结构简单也一定程度上限制了品牌的发展空间。

随着一、二线城市的中产对欧舒丹祛魅,为了寻找新增量,欧舒丹此前一度下沉市场寻找新增量。在2024财年中报电话会上,欧舒丹宣布集团计划在中国三线和四线城市开设10至15家全新门店。

而这一下沉战略的结果是,虽然刺激了一时的业绩增长,但不可持久。因为三、四线城市受众群体有限,尤其在如今消费环境更趋向“性价比”的情况下,可代替性高的护手霜,很难在高价之下占有优势。

如今的欧舒丹,在中国市场布局多年,归来爆款仍是“护手霜”。所以转型、革新,是欧舒丹面临的“必然”。

对于欧舒丹来说,虽然私有化增加了转型的灵活性,但面对中国市场,下沉只能解决一时困局,如何讲出“新故事”,如何打造客户“心智”,才是其需要解决的问题。